Книга: Сильный бренд. От стратегии и бренд-дизайна до статуса и лидерства

Назад: Глава 15. Определение релевантности и здоровья бренда. Джулия Хеннесси

Дальше: Часть IV. Уроки лидеров

Глава 16. Связь маркетинга и финансов через стоимость бренда. Бобби Колдер

Опыт отношений потребителей с брендом постоянно развивается, и в будущем бренды станут требовать еще более высоких расходов. В кафе Starbucks в Шанхае потребителей вовлекают в бренд с помощью экранов дополненной реальности на их телефонах, которые показывают (помимо прочего), как обжаривается кофе, на физическом дисплее. Однако такие передовые усилия омрачены серьезной проблемой: давней напряженностью между маркетинговыми и финансовыми подразделениями. Традиционно вопрос о вкладе маркетинговых расходов в общую эффективность бизнеса приходится решать финансовому отделу. Возможно, дополненная реальность в Starbucks и интересна клиентам, но как эти лишние расходы влияют на бизнес-результаты? Вовлеченность потребителей имеет большое значение для маркетологов, но не для финансовых управленцев.

Чаще всего финансовый департамент становится антагонистом, корректируя бюджеты в зависимости от убедительности маркетингового анализа, что расходы укрепляют бренд в умах потребителей, и конкурирующих заявок на доступные финансовые ресурсы бизнеса. Кроме такой постоянной борьбы в организации, CEO компаний обычно скептически относятся к расходам на брендинг из-за того, что сами они сосредоточены на финансах. Известно, что многие руководители говорили: «Я вполне уверен, что часть этих денег потрачена впустую, но не знаю, какая именно». Эту ситуацию, несомненно, отражают кратковременный срок пребывания в должности у большинства директоров по маркетингу и тенденция к их замене директорами по доходам или директорами по развитию (которые часто разделяют финансовые взгляды CEO).

В основе такого тупика лежит фундаментальная проблема. Это слон в комнате, с которым ни маркетинговый, ни финансовый отдел не желают сталкиваться лицом к лицу. Маркетинг говорит на языке брендинга (таргетирование, позиционирование, вовлеченность и т. д.) и имеет свои метрики, ориентированные на потребителя; однако маркетологи часто не могут перевести эти метрики на финансовый язык, используемый для ведения бизнеса. Поэтому брендинг кажется более или менее размытым, неточным и даже подозрительным. Джеймс Мейер отмечает: «Маркетинговый отдел в традиционных организациях, разделенных на обособленные департаменты, можно рассматривать как центр затрат, привлекательный для сокращения расходов при ухудшении финансовых результатов».

Таким образом, есть давняя необходимость перекинуть мост между маркетингом и финансами. К счастью, растет признание этой необходимости. Активный интерес здесь проявили такие важные учреждения, как Совет по международным стандартам финансовой отчетности (IASB), Совет по стандартам финансового учета США (FASB), Международная организация по стандартизации (ISO), Международная ассоциация по товарным знакам (INTA), Совет по стандартам маркетинговой отчетности (MASB) и Международное лицензионное общество (LES). (Отступление: автор — председатель комитета ISO по оцениванию брендов [TC 289], участник специальной целевой группы INTA по оценке брендов и член консультативного совета MASB.)

В этой главе мы подробно рассмотрим вопросы, лежащие в основе этой проблемы, проанализируем некоторые из существующих решений и обсудим новые идеи (например, оценку эффективности бренда и интегрированную отчетность), которые отдельные компании могут использовать для объединения маркетинга и финансов на основе общего подхода к ценности бренда.

Совсем разные миры маркетинга и финансов

Маркетологи считают свою роль в организации стратегической. Существует постоянно расширяющийся спектр рабочей деятельности, включая соцсети, контент-маркетинг, спонсорство, мероприятия, мобильные приложения и многое другое, однако главная стратегическая цель — создание бренда. Бренды имеют стратегическую ценность, потому что они значимы для потребителей (покупателей, клиентов, пользователей). Бренды создаются в рамках маркетинговой деятельности, однако существуют они в сознании потребителя. Бренд — это идея или значение продукта для потребителя. В зависимости от своей силы бренд оказывает влияние на выбор потребителями продукта на рынке и в итоге на их удовлетворенность этим выбором. Бренды добавляют ценность продукту, делая его более значимым для потребителя. Потребители готовы платить больше за эту добавленную ценность, и эта премиальная надбавка (относительно продукта без бренда) отражает ценность бренда для клиентов. Маркетологи часто называют ее «капиталом бренда». Но поскольку этот термин можно неправильно истолковать как финансовый (хотя и не имеющий никакого смысла), вероятно, лучше говорить о «силе бренда», подразумевая, что сильный бренд — тот, что имеет высокую ценность для потребителя.

Чтобы оценить силу бренда, маркетологи используют различные показатели — от узнаваемости, знаний, благосклонности и лояльности до новых метрик, таких как вовлеченность. Однако эти показатели относятся к миру маркетинга. Мир финансов, напротив, занимается распределением ресурсов и управлением рисками с точки зрения организации; соответственно, с этой точки зрения ценность бренда нужно рассматривать в финансовых терминах. Как бы маркетологи ни пытались для оправдания финансирования использовать такие методы, как комплекс маркетинга или модели комплексной атрибуции, все равно имеется несоответствие с тем, что о ведении бизнеса думает финансовый отдел.

За исключением случаев слияний и поглощений (о них поговорим ниже) финансовые департаменты считают средства, идущие на создание бренда, затратами. На языке финансового учета эти траты рассматриваются как расходы, где расход определяется как любой ресурс, который используется и потребляется бизнесом в процессе получения прибыли за какой-то период. Будучи расходами, затраты на брендинг вычитаются из прибыли и, подобно зарплате, считаются частью затрат при ведении бизнеса. Поэтому естественно, что финансовый отдел сомневается в этих расходах и ищет возможность их сокращения. Более того, и финансовому, и маркетинговому отделам ясно, что большие затраты на брендинг вовсе не гарантируют успех бренда. Можно потратить кучу денег и при этом не получить сильный бренд. И даже сильный бренд может уступить на рынке другому, если на продажи влияют факторы экономической обстановки. С финансовой точки зрения расходы на бренд — это затраты, которые по определению могут улучшать или не улучшать сальдо компании. С учетом такой ситуации следует ожидать, что финансовый и маркетинговый отделы часто оказываются в конфронтации.

Основная проблема заключается в том, что ценность бренда не следует рассматривать как затраты. Однако организации обычно поступают именно так.

Неценовые подходы к финансовой ценности брендов

Чтобы увязать маркетинг и финансы, необходим другой подход к ценности бренда, основанный на представлении маркетолога о том, что бренды представляют добавочную ценность для потребителя, а также на заботе финансового отдела о денежной стоимости для организации. Главное, чтобы и финансовый, и маркетинговый отделы относились к брендам как к активам, а не затратам.

Бренды как нематериальные активы

И маркетинговые, и финансовые подразделения должны сосредоточиваться на создании ценности. Брендинг создает ценность для потребителя, которая воспринимается как актив компании. Финансовый актив — контролируемый компанией ресурс, от которого предполагается получить будущие экономические выгоды. Как мы видели, бренды обычно не считаются активами. А зря.

Хотя бренд находится в сознании потребителя, компания осуществляет контроль через свою деятельность по брендингу и юридические права, предоставляемые товарными знаками, доменными именами и т. д. Таким образом, бренд функционирует как некий ресурс, и будущие решения потребителей, которые ценят бренд, должны порождать поток доходов, текущий обратно в компанию. Денежную стоимость этого потока придется определять, но в принципе вполне разумно рассматривать бренды как активы, для которых можно провести ту или иную оценку стоимости (как и для всех активов). Бренды — это нематериальные активы (в отличие от материальных вроде зданий), однако не следует считать, что из-за отсутствия физического содержания они какие-то «ненастоящие». Бренды должны иметь такой же статус, как, например, интеллектуальная собственность. Рассмотрение брендов как нематериальных активов имеет большое значение для стратегического согласования деятельности маркетинговых и финансовых подразделений.

Следует отметить, что бухгалтеры долго отказывались считать нематериальные объекты активами, поскольку известно, что оценивать такие активы трудно. Вместо того чтобы придавать бренду ценность, которая может оказаться чрезмерно спекулятивной, бухгалтеры предпочли ошибаться в сторону осторожности, рассматривая бренды в основном как расходы, а не как активы. По их мнению, бухгалтерский учет учитывает только ту стоимость, которую позволяют определить его инструменты. Однако при таком соглашении о бухгалтерском учете маркетинг и финансы застревают в контрпродуктивном подходе к стоимости бренда. Гораздо лучше признать трудности с оценкой брендов и не позволить им перекрыть путь к осознанию того, что бренды — нематериальные активы.

Трудности с методами учета для оценки брендов

При слияниях и поглощениях бухгалтерам становится проще рассматривать бренды как активы. В этом случае их можно оценить по текущей рыночной стоимости на основе рыночной сделки. Если одна компания покупает бренд у другой или приобретает всю компанию, владеющую брендом, стоимостью бренда можно считать цену сделки (или вывести ее из цены компании). Рынок определил стоимость бренда на основе того, что за него заплатили.

Такой рыночный подход к определению стоимости бренда можно использовать и без покупки самого этого бренда, если воспользоваться приобретением аналогичного сопоставимого бренда. Полученную величину нужно скорректировать, чтобы отразить различия в аналогах, а стоимость нужного бренда затем приравнивается к стоимости реально купленного сопоставимого бренда с каким-то коэффициентом. Трудность здесь, естественно, заключается в том, чтобы найти сопоставимый бренд, стоимость которого была установлена в результате какой-то рыночной сделки.

Как минимум в случае слияний и поглощений бухгалтеры готовы вносить цену сделки (рыночную стоимость) на баланс приобретающей компании в качестве актива. Однако здесь есть существенная оговорка: бухгалтеры не допустят, чтобы стоимость бренда со временем увеличивалась. В действительности бренд становится умирающим с финансовой точки зрения. Его можно проверять на обесценивание, но если он не обесценивается, то его стоимость фактически остается неизменной. Такое рассмотрение бренда как актива, очевидно, не дает никакой базы для согласования позиций маркетингового и финансового отделов. Финансовая ценность не увеличивается независимо от того, что делает маркетинг. Кроме того, большинство брендов разрабатываются внутри компании, поэтому рыночная стоимость считается чрезмерно спекулятивной. Таким образом, финансовые подразделения не используют рыночные стоимости (кроме специальных целей), поскольку финансовый учет полагает их слишком спекулятивными и бренды считаются не активами, а расходами.

С точки зрения связи маркетинга и финансов основная проблема использования рыночной стоимости для трактовки брендов как активов заключается не только в возможной спекулятивности этой величины. Основная проблема заключается в том, что рыночная стоимость отражает то, сколько компания-покупатель заплатила за бренд. Эта цена сделки может отражать или не отражать экономическую ценность бренда, основанную на его ценности для потребителей. Есть подтверждения, что приобретающие компании на самом деле платят слишком много. На выплаченную цену могут повлиять многие факторы. Возможно, компания в первую очередь желает продемонстрировать рост выручки, чтобы завысить свою стоимость на фондовой бирже. Или хочет купить бренд, потому что он связан с какой-то новой технологией. Возможно, она даже не планирует использовать приобретенный бренд, а покупает его для уничтожения, чтобы избежать конкуренции в будущем. Следовательно, рыночная стоимость, хотя и полезна в чем-то, по своей сути не подходит для того, чтобы играть главную роль во взаимодействии финансов и маркетинга.

Более полезен для оценки брендов метод доходности. Этот подход использует дисконтированные прогнозы доходов, выручки или денежных потоков, связанных с брендом. Трудно идентифицировать потоки изолированно от бренда, но можно использовать такие варианты: метод дополнительной прибыли (увеличивается, когда другие факторы неизменны), метод премии к доходу (более высокая цена, чем у сопоставимого бренда в категории) и метод освобождения от роялти. В большинстве случаев предпочтительнее метод освобождения от роялти, который, как и метод премии к доходу, на самом деле представляет собой гибрид рыночного метода и метода доходности. Он базируется на том факте, что если бы какая-то компания не владела брендом, то она была бы вынуждена использовать его по лицензии другой компании. Стоимость такой лицензии оценивается на основе цены реальных соглашений для сопоставимых брендов. Далее для оценки стоимости бренда используется чистая приведенная стоимость роялти, сэкономленных с течением времени (доход).

Метод доходности позволяет рассматривать ценность бренда как актив. Однако он дает только прогноз, основанный на косвенном показателе финансового вклада бренда, например на освобождении от роялти. При этом он представляет собой нечто большее, нежели оценка пожизненной ценности клиента, поскольку зиждется на обосновании того, почему прогноз заслуживает доверия. Пожизненная ценность (если нет какого-либо контракта) просто предполагает, что потребители по какой-либо причине будут продолжать покупать по той же цене: используется экстраполяция. При методе доходности ценность бренда для потребителя учитывает, почему компания может рассчитывать на какой-то экономический поток. Фактически предполагается, что потребитель ценит бренд и знает, что это актив, который компания не хотела бы потерять. Она посылает потребителю экономический сигнал о будущей эффективности бренда. А тот может ожидать, что бренд сохранит свою ценность с течением времени. Таким образом, к бренду следует относиться как к экономическому ресурсу компании, нематериальному активу, поскольку есть разумные основания ожидать постоянный экономический поток, приносящий выгоду компании.

Прямые подходы к ценности бренда

Недостаток метода заключается в том, что он косвенный. Он требует определить конкретный поток, который можно связать с брендом. Более прямой подход основывает стоимость бренда как актива на его вкладе в совокупные потоки. Некоторые консалтинговые компании (но не бухгалтерские) разработали варианты такого прямого подхода. Методика оценки бренд-капитала BrandZ, разработанная британской исследовательской компанией Millward Brown (часть WPP Kantar), оценивает вклад бренда, основываясь в первую очередь на силе бренда, которая определяется по ответам потребителей на вопросы, насколько значим бренд, насколько сильно он дифференцирован от других и насколько заметен по сравнению с конкурентами в соответствующей категории. Однако эти показатели силы бренда нельзя автоматически преобразовать в выбор потребителей на рынке, поэтому они связываются с рыночными метриками — готовностью потребителей платить за бренд премиальную цену, его прогнозируемой долей и потенциалом его роста. Процентный вклад бренда в совокупный поток определяется премиальной ценой, силой и потенциалом. Пропорциональная доля, приходящаяся на бренд, — это и есть ценность бренда.

Другие компании используют иные модели. Один из мировых лидеров, консалтинговое агентство в области брендинга Interbrand (часть Omnicom Group), использует более простую модель дисконтированных денежных потоков, когда вклад бренда в поток определяется движущими факторами спроса на бренд. Однако иногда эти движущие факторы основаны на данных, а иногда на экспертных оценках, что вносит значительную долю субъективности. По оценке Габриэлы Салинас, консалтинговые компании разработали не менее 39 моделей такого рода. В целом этим моделям не хватает прозрачности и согласованности. Компании, как правило, публикуют рейтинги ведущих брендов, чтобы рекламировать свою работу, однако они непоследовательны. Например, значения по модели Interbrand оказываются неизменно ниже, чем по методике BrandZ. Серьезной проблемой оказывается сочетание консультационных услуг с отчетами о ценности бренда. После того как BrandZ проконсультировал бренд Range Rover, рейтинги последнего показывают значительное увеличение стоимости этого бренда. Хотя консалтинговые компании заслуживают похвалы за попытки прямых измерений ценности бренда, существует потребность в более простых, менее ориентированных на собственность подходах и лучшей отчетности.

Оценка эффективности бренда

Чтобы связать маркетинговые и финансовые аспекты, компании должны взять инициативу на себя, при этом отделам маркетинга и финансов нужно договориться о прямом подходе к ценности бренда. Это не исключает экспериментов и развития, однако согласие и доверие между маркетингом и финансами зависят от прозрачности. Согласованный подход должен четко признавать, что маркетинговые показатели силы бренда важны, но их недостаточно. Важна проверка бренда в конкурентной рыночной среде — оценка эффективности. Показатели силы бренда показывают только то, насколько потребители ценят его. Бренд может быть сильным, но при этом все равно неэффективным из-за рыночных сил, негативно влияющих на его выбор (и наоборот, на слабый бренд они могут влиять положительно). Эффективность бренда нельзя приравнивать к силе бренда. Финансовый отдел отвергнет такую конструкцию — и правильно сделает.

Финансовые подразделения озабочены ценностью бренда для компании. Потребителям бренд может нравиться, но это приводит к финансовой выгоде только в том случае, если он работает хорошо. Оценка эффективности бренда необходима не только для измерения силы бренда. Такая оценка дает объективную проверку фактического вклада бренда, которую можно произвести с помощью модели доходности для определения стоимости бренда как актива.

Концепция оценки эффективности бренда, отличной от показателей силы бренда, провозглашена в стандарте ISO 20671. Подтверждение концепции провел Проект MASB по инвестициям и оценке брендов (BIV). Он связал продажи 33 различных брендов с выбором бренда потребителем и двумя другими факторами — ценой и уровнем дистрибуции. Выбор оценивали, предлагая потребителям указать в каждой категории из набора брендов-конкурентов тот, который они действительно хотели. Проект BIV обнаружил, что выбор объясняет около 75% колебаний данных о продажах (остаток обусловлен ценой и распространением). Тем самым была продемонстрирована логика использования выбора в качестве оценки эффективности бренда для определения вклада бренда относительно других рыночных факторов.

Методы оценки эффективности бренда

В распоряжении компаний есть несколько методов оценки эффективности бренда. Один из них — метод BIV, когда потребителей просят выбрать бренд, который им действительно нужен; однако финансовый департамент может возразить, что это на самом деле маркетинговый показатель силы бренда, поскольку потребители не выбирали его в условиях, когда на их решение могли повлиять другие факторы, как на рынке.

В целом можно использовать два типа методов. Первый — фактические данные о покупках, доступные из синдицированных источников. Это то, что экономисты называют выявленным предпочтением (ВП), поскольку для измерения предпочтения используется фактическое поведение. Проблема с использованием данных ВП для оценки эффективности бренда заключается в том, что ценообразование и распространение не зависят от выбора бренда; это затрудняет статистическое отделение влияния бренда от других факторов. Другой тип метода оценки бренда использует установленные предпочтения (УП). Он имеет явное методологическое преимущество: выбор бренда представляется потребителям таким образом, что не смешивается с ценой и распределением.

Методы УП используют опросы потребителей, которые измеряют предпочтения на основе решений в смоделированных ситуациях выбора. И снова УП отличается от методов ВП тем, что методы УП разработаны как эксперименты, чтобы избежать проблем с анализом рыночных данных. Существует два типа методов УП. Методы, включающие самообъяснение, предлагают потребителям непосредственно оценить альтернативы выбора. Например, их можно попросить оценить вероятность того, что они выберут какой-то из следующих вариантов: 1) бренд с типичным уровнем цен; 2) бренд с пониженным уровнем цен; 3) товар без бренда или со слабым брендом при повышенном уровне цен или 4) товар без бренда или со слабым брендом при пониженном уровне цен (отсутствие бренда / слабый бренд служит точкой отсчета для сравнения с оцениваемым брендом). Результаты такого эксперимента можно проанализировать, чтобы выявить вес, придаваемый бренду, относительно таких факторов, как цена. В настоящее время брендинговая компания Siegel+Gale использует для прогнозирования выбора такой метод, основанный на разделении брендовых и небрендовых атрибутов. Чан Су Пак и В. Сринивасан иллюстрируют этот подход вместе с идеей противопоставления прогноза предпочтений на основе атрибутов бренда и прогноза на основе объективных значений атрибутов, где значения не зависят от бренда (например, экспертные или лабораторные величины).

Недостаток экспериментов с УП с использованием рейтингов заключается в том, что для некоторых категорий продуктов потребители могут высоко оценивать все варианты выбора, скрывая разницу между ними. В этом случае подойдет показатель с постоянной суммой: например, потребители распределяют общую сумму в 100 баллов по разным вариантам. Кроме того, для категории, в которой необходимо оценивать множество других рыночных факторов по отношению к бренду, предпочтительнее может оказаться композиционный (составной) метод. Потребители оценивают важность каждого атрибута (бренд, цена и т. д.), используя постоянную сумму, а затем привлекательность каждого уровня каждого атрибута (например, для атрибута бренда оцениваются бренд и продукт без бренда либо со слабым брендом). Это можно использовать для выявления общих предпочтений потребителей в отношении различных вариантов выбора.

Другой тип метода УП — декомпозиционный, в котором потребители просто делают выбор среди альтернатив, различающихся по бренду и другим атрибутам, но при этом для определения вклада бренда относительно других факторов используются аналитические методы. Два основных аналитических метода — совместный анализ (СА) и эксперимент с дискретным выбором (ЭДВ). Совместный анализ использует ту же логику модельного испытания — в том смысле, что потребителям предоставляется выбор, который варьируется в зависимости от ряда атрибутов. Это позволяет оценить частичный ценностный вклад бренда и других атрибутов.

Возьмем бренд Starbucks. Ниже приведен пример, в котором СА использует реальные данные, полученные от потребителей, хотя в иллюстративных целях берется небольшая удобная выборка. Для оценки бренда Starbucks потребителям предложили сценарий контекста покупки.

Вы приехали в другой город и хотите встретиться с кем-то в кафе.Пожалуйста, рассмотрите следующие восемь вариантов, с которыми вы можете столкнуться при поиске кофейни. Варианты различаются по названию кафе, цене обычного большого кофе и расстоянию от того места, где вы сейчас находитесь. Пожалуйста, оцените варианты от 1 (наиболее предпочтительный вариант) до 8 (наименее предпочтительный вариант).

В качестве вариантов предлагаются все комбинации бренда, цены и расположения, и потребителя можно попросить ранжировать их от наиболее до наименее предпочтительного. Даже при высокой силе бренда может оказаться, что потребители в конкретной ситуации предпочтут более низкую цену или более удобное местоположение (распределение).

В этом примере совместный анализ показал, что вклад бренда Starbucks составляет 0,276, вклад цены — 0,470, а вклад расположения — 0,249. Полученное значение вклада бренда (0,276) будет использоваться в качестве исходных данных для метода доходности при определении ценности бренда.

Маркетологи лучше всего знакомы с СА. ЭДВ похож по процедуре, но отличается с аналитической точки зрения. Экономисты отдают предпочтение этому методу, потому что такой анализ связан с теорией полезности и допускает случайный компонент в выборе потребителей. Таким образом, ЭДВ предсказывает вероятность выбора на основе бренда и других атрибутов. Этот метод способен учитывать большое количество факторов (атрибутов) помимо бренда, что труднее сделать с СА. Недостаток ЭДВ и (в некоторой степени) СА — то, что анализ требует определенных предположений о том, как потребители делают выбор. Таким образом, при технической изящности обоих методов они требуют большей осторожности, чем более явные методы УП.

Хотя мы выделяем роль оценки эффективности бренда для определения финансовой ценности бренда, также полезно увидеть, какие показатели силы бренда лучше всего коррелируют с результатами выбора. В целом маркетинговый и финансовый аспекты в идеале могли бы экспериментировать с различными методами УП и сравнивать их друг с другом. Кроме того, оценку эффективности бренда необходимо производить не реже одного раза в год, что дает возможность со временем совершенствовать выбранные методы.

Цепочка ответственности

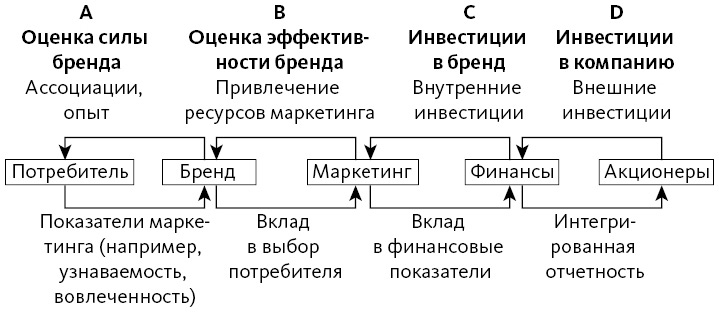

Связывание маркетинга и финансов через ценность бренда важнее, чем согласование этих двух функций. В конечном счете на карте стоит ответственность за создание стоимости (ценности). При этом создание ценности проходит весь путь от потребителей до инвесторов и обратно до потребителей. Лучше всего мы можем увидеть важность ценности бренда для этого процесса создания стоимости с системной точки зрения, показанной на рис. 16.1. Каждая панель на диаграмме представляет собой звено в цепочке ответственности за создание и получение стоимости.

Рис. 16.1. Системный взгляд на создание ценности бренда

Цель брендинга — создать дополнительную ценность для потребителя. Как показано на панелях А и В, маркетинг использует ресурсы для создания ассоциаций и опыта в сознании потребителя, которые составляют силу бренда и создают ценность для потребителя. Для оценки силы бренда маркетологи используют различные показатели. Как подчеркивается здесь, необходимо также проводить оценку эффективности бренда, чтобы продемонстрировать фактический вклад бренда в выбор пользователя. Затем финансовый отдел (панель C) может использовать оценку бренда для определения его вклада в финансовые показатели. Это позволяет финансовому отделу принимать более обоснованные решения об инвестировании в бренд и улучшении корпоративного управления. В свою очередь, финансовый отдел (панель D) может сообщать стоимость бренда как актива: это даст инвесторам более точную информацию, которая позволит им руководить финансированием компаний, создающих ценность бренда. В целом инвесторы получают более высокую прибыль, вкладывая средства в компании, которые создают большую ценность для потребителей.

Очень важно рассматривать ценность бренда с точки зрения связи с инвесторами. Сейчас компании могут в годовых отчетах выставлять свои бренды в выгодном свете, но это не то же самое, что финансовая отчетность. Хотя отчет о стоимости брендов как активов не обязательно должен оказаться частью обычной финансовой отчетности, ему необходимо стать частью перехода к интегрированной отчетности. Международный совет по интегрированной отчетности (IIRC) уже стимулирует ежегодные отчеты по ряду различных типов капитала, которые становятся исходными данными для бизнес-модели компании и в итоге создают стоимость в виде отдачи капитала. Директивы IIRC специально включают бренды в категории социального капитала и капитала отношений. Должно быть очевидно, что такая отчетность актуальна и для других заинтересованных сторон, в частности для акционеров.

Мы видели, что, согласно обычным правилам бухгалтерского учета, инвесторы имеют крайне ограниченную информацию о стоимости брендов как активов. Эта проблема значительно усугубляется тем фактом, что в большинстве развитых экономик нематериальные активы в настоящее время ценнее, чем материальные. Из этого напрямую следует, что для принятия решений инвесторам нужна информация как о материальных, так и о нематериальных активах, таких как ценность бренда. Сам этот факт должен побудить компании относиться к брендам как к активам и сообщать об их ценности.

Резюме

Пора связать маркетинговые и финансовые аспекты с помощью единого подхода, рассматривающего бренды как активы, а не как расходы. Необходимо решить сложные проблемы. Компаниям придется экспериментировать и в итоге стандартизировать методы оценки эффективности бренда, чтобы адекватно определить его вклад в финансовые результаты. Однако потенциальная польза огромна. Благодаря более качественной отчетности инвесторы смогут принимать более обоснованные решения, обеспечивающие приток капитала к тем компаниям, которые создают большую ценность для потребителей. В свою очередь, появятся экономические выгоды для компании и инвесторов.

Не следует рассматривать ценность бренда исключительно как сложный бухгалтерский вопрос. Это проблема отчетности, которой должны заниматься и маркетинговые, и финансовые подразделения.

Бобби Колдер — почетный профессор маркетинга в Келлоггской школе менеджмента, преподаватель журналистики, медиа и коммуникаций в интегрированном маркетинге в Северо-Западном университете. Работал консультантом во многих компаниях, а также государственных и некоммерческих организациях. Редактор и соредактор трех книг, опубликованных в серии «Kellogg о…». Получил степень бакалавра, магистра и доктора в Университете Северной Каролины в Чапел-Хилле.

Назад: Глава 15. Определение релевантности и здоровья бренда. Джулия Хеннесси

Дальше: Часть IV. Уроки лидеров