Финансовые инструменты: джунгли банковского мира

Ключевые процентные ставки

Высший менеджмент старается свести упоминание о процентных ставках к минимуму. Их обсуждают в контексте прогноза на будущие ставки в бюджетном процессе и при анализе выполнения планов. И это понятно: разных типов процентных ставок много, и каждая из них существенно отличается от иных, внешне похожих. Таким образом, целый мир процентных ставок, который волнует финансистов, остается почти вне рамок интересов банкиров. Возможно, в устойчивой экономической среде кредитному офицеру, как и руководству, эти знания действительно зачастую не нужны. Они требуются «лишь» раз в несколько лет, когда происходят критические изменения на рынках. Тогда неправильные решения о процентных ставках, игнорирующие их специфику, приводят к излишним потерям, а иногда и к банкротствам. Так, банкротство тысяч мелких банков США на пороге 1990-х гг. было прямым следствием невнимания банкиров к этому столь «тривиальному» элементу их деятельности. В этой главе мы не стремимся объяснить, в какой ситуации непонимание разницы между процентными ставками может стать опасным; наша цель минимальная — показать, сколько их, процентных ставок, в каждой стране.

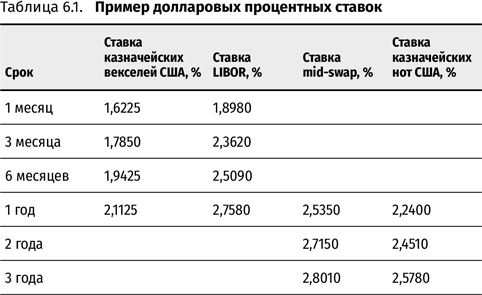

Долларовые процентные ставки

В определенной мере недостаточное внимание к этому вопросу можно объяснить тем, что типов процентных ставок несколько.

Некоторые из них мы обсудим ниже (таблицы 6.1 и 6.2).

Ставки казначейских обязательств США

Ставки по обязательствам Казначейства (Министерства финансов США) — казначейских векселей со сроком обращения до года и казначейских нот со сроком обращения больше года. Используются на рынках финансирования правительства США, а также для определения безрисковых ставок, важных при расчетах кредитных спредов заемщиков на долларовых рынках капитала. В главе 7 будет показано их универсальное значение для международного кредитного анализа.

Ставки LIBOR

Ставка LIBOR — индикативная долларовая процентная ставка, рассчитанная как средневзвешенная на основе котировок нескольких крупнейших банков-участников лондонского межбанковского рынка. Публикуется на сроки от одного дня до одного года. Используется на денежных, валютных рынках и в ценообразовании кредитов.

Ставки mid-swap

Средние ставки по процентным свопам для соответствующего срока. Используются на рынке торговли процентными ставками и лежат в основе ценообразования долгосрочных кредитов с плавающими ставками. Также служат базами для расчетов при определении процентной ставки евробондов при их первичном размещении.

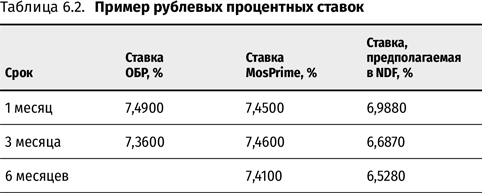

Рублевые процентные ставки

Ставки ОФЗ, или облигаций федерального займа

Ставки по долговым обязательствам Министерства финансов РФ. Используются на рынках финансирования правительства Российской Федерации, а также для определения безрисковых ставок, важных при расчетах кредитных спредов заемщиков на рублевом рынке капитала.

Ставки ОБР

Ставки по облигациям Банка России — ОБР. Это краткосрочный инструмент, рублевый аналог казначейских векселей США. Активно используется российскими банками для краткосрочного размещения свободных средств.

Ставки MosPrime

Ставки MosPrime — индикативные рублевые ставки на межбанковском денежном рынке в Москве. Они являются аналогом ставки LIBOR и публикуются на сроки от одного дня до шести месяцев. Некоторые высокорейтинговые госбанки и «дочки» крупных западных банков могут обмениваться депозитами и кредитовать друг друга по этим ставкам на денежном «межбанковском рынке».

Ставки межбанка

Эти ставки также используются на межбанковском рынке (межбанке). На самом деле они и являются ставками, реально используемыми при расчетах между банками. Поскольку большинство из них не обладают высоким рейтингом, ставки межбанка выше ставок MosPrime.

Ставки поставочных и беспоставочных форвардов

Рублевые ставки, используемые в ценообразовании поставочных и беспоставочных форвардных контрактов. Поскольку значительные объемы торговли обусловлены участием банков-нерезидентов, у которых в среднем более высокий кредитный рейтинг, чем у российских контрагентов, эти ставки, как правило, ниже ставок межбанка.

Ставки рефинансирования ЦБ

На финансовый рынок оказывают большое влияние и ставки, по которым ЦБ РФ кредитует банки. Они могут существенно отличаться от межбанковских ставок. Так, в 2008 г. ЦБ поддерживал банковскую систему и ликвидностью, и низкими ставками, однако предоставлял их в формате РЕПО или под гарантии других банков, т.е. это обеспеченный третьей стороной способ предоставления ликвидности, что объясняет его финансовую привлекательность.

Корпоративные кредитно-депозитные ставки (в валюте и в рублях)

Установление ставки по кредитам и депозитам, по которым банки работают с клиентами, в целом строятся на ожидаемых на рынках доходностях и на балансе спроса на кредиты и предложения денег на разные типы депозитов. Эти ставки, как правило, учитывают такие нефинансовые факторы, как отношения с клиентом, стратегические задачи банка и т.д., а также вполне финансовые, но не присутствующие в других ставках факторы, например дополнительные доходы, поступающие от клиента. Ввиду этих обстоятельств ставки кредитования крупных клиентов могут быть достаточно низкими, а ставки депозитов выше по отношению к ставкам других инструментов.

* * *

Таким образом, когда банкиры разделяют процентные ставки на «рублевые» и «долларовые», они упрощают мир ставок. Для финансистов существует множество процентных ставок. И это не некая упрощенная данность, а среда для зарабатывания денег, в том числе на тех клиентах, которые не понимают возможности арбитража на разнице между похожими процентными ставками. Понимание разницах в этих ставках становится особенно актуальным, учитывая пожелание ЦБ РФ увеличивать объем кредитования с плавающей процентной ставкой, т.е. ставками MosPrime.