Составные элементы процентных ставок, используемых в кредитовании. Z-спред

Процентные ставки — хлеб банкиров, и кажется, что об их составных элементах знают все. Но на практике именно в известном кроется много любопытных деталей, знания о которых периодически оказываются полезными. В этой главе среди других вопросов мы обсудим кредитный компонент процентных ставок и кредитные рейтинги — одни из системообразующих факторов в кредитном пространстве.

Реальные и номинальные процентные ставки

В предыдущей главе мы обсуждали разные виды базовых процентных ставок. Все они являются номинальными, т.е. ставками, которые часто используются в обычных банковских операциях. В этой главе мы обсудим процентные ставки по любым долларовым долгам правительств тех или иных стран. Когда мы говорим о российских ОФЗ, обязательствах Казначейства США или любых других правительственных эмитентах облигаций, то подразумеваем номинальные процентные ставки. Они складываются из реальных процентных ставок и изменений в инфляционных ожиданиях. Так, в США реальные процентные ставки — это текущие номинальные ставки Казначейства США, уменьшенные на размер ожидаемой инфляции, т.е. реальные ставки, несмотря на свое название, являются расчетными, а не наблюдаемыми на практике.

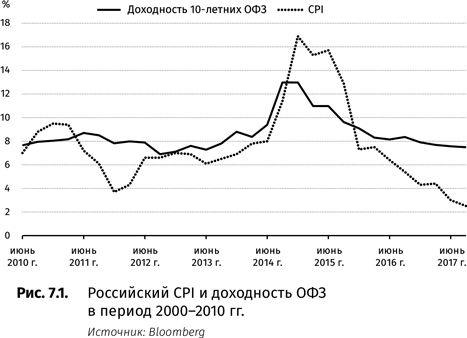

Поэтому, хотя реальные ставки часто упоминают в экономических исследованиях, для управленческих прогнозов или торговли используются номинальные процентные ставки. Более того, во многих странах реальные процентные ставки могут быть отрицательными на протяжении десятилетий. Например, в России почти десять лет по облигациям ОФЗ, выпущенным Минфином, платили 7%, в то время как в некоторые периоды инфляция превышала 12% (рис. 7.1).

С учетом инфляции реальные процентные ставки были отрицательными на протяжении нескольких лет, например, в 2007 г. они составили –3%. Несмотря на это, и российские, и западные инвесторы покупали и покупают рублевые облигации. Аналогичная ситуация после кризиса 2008 г. существовала и в США, и в ЕС, где реальные процентные ставки несколько лет были негативными. Похоже, что в странах с развитой экономикой негативные реальные ставки служат сигналом о том, что в государстве появились проблемы. Посредством занижения процентных ставок настолько, что они не полностью компенсируют инфляцию, правительства фактически платят негативный процент на собственный долг и тем самым снижают его. Таким способом они частично решают проблему бюджетного дефицита.

Обсуждение инфляционных ожиданий, более практически важной составляющей номинальных ставок, не входит в задачу этой книги.

Особенности терминов «безрисковый актив» и «безрисковая ставка»

Облигации, выпущенные правительствами, называются суверенными. Они считаются «безрисковым активом» в валюте своей страны. Это несколько обманчивый термин. Во-первых, «безрисковые активы» являются таковыми только в национальной валюте той или иной страны ввиду того, что государство может поднять налоги или напечатать деньги, чтобы заплатить долг в национальной валюте. Во-вторых, даже имея эти рычаги, государства не всегда погашают свои обязательства. Достаточно вспомнить суверенные дефолты в России и Аргентине. В 2011 г. без поддержки Евросоюза в дефолт ушли бы Греция, Ирландия и Португалия. Даже долг США или ряда других европейских стран на практике уже не рассматривается как совершенно безрисковый.

Однако теоретически все же безрисковыми считаются процентные ставки по «безрисковым активам», т.е. ставки по долговым бумагам государств, выпущенные в их национальных валютах. Напомним, что это номинальные ставки. График соотношения ставок разных временны́х периодов называется безрисковой процентной кривой.

Процентные ставки заемщиков в иностранной валюте

Государства в финансах называются «суверенными заемщиками». Процентные ставки несуверенных заемщиков в той или иной стране за редким исключением выше суверенных в любой валюте. Кредитный риск каждого несуверенного заемщика оценивается как разница между доходностью облигации к погашению и безрисковой процентной ставкой. Количественное измерение этой разницы известно как кредитный спред. Таким образом, на практике процентная ставка в национальной валюте находится путем суммирования двух элементов: безрисковой ставки суверенного заемщика и кредитного спреда любого другого заемщика.

Последний измеряется в базисных пунктах, или бипсах. Бипс равен 1/100-й 1%, где 1% составляет 100 бипсов. Лучшие американские корпорации обычно платят на 2–5 бипсов над безрисковой кривой, т.е. по процентным ставкам, по которым кредитует Министерство финансов (Казначейство) США. Менее известные компании могут платить на 1000 бипсов (10%) выше казначейских обязательств.

Процентная ставка по новым облигациям американской корпорации определяется как сумма безрисковой процентной ставки по казначейским облигациям США на тот же срок и кредитного спреда заемщика. Таким же образом вычисляется ставка любого заемщика, выраженная в долларах США.

Также определяется процентная ставка иностранных заемщиков, в том числе суверенных. Например, процентная ставка долларовых облигаций правительства Бразилии равна сумме безрисковой ставки казначейских облигаций США и кредитного спреда правительства Бразилии. Если речь идет о долларовой ставке заимствования иностранного не суверенного заемщика, то к этим двум ставкам добавляется кредитный спред «над суверенным спредом» страны юрисдикции заемщика (разница между ставкой не суверенного заемщика и суверенной процентной ставкой в иностранной валюте). Иными словами, долларовая процентная ставка бразильской корпорации зависит от процентной ставки правительства США, кредитного спреда правительства Бразилии (превышения процентной ставки, которую оно платит, над ставкой правительства США) и ее собственного кредитного спреда над ставкой правительства Бразилии. Сумма последних двух спредов отражает оценку долларового кредитного риска заемщика (кредитный спред) по отношению к кредитному риску правительства США.

Эта роль ставок по обязательствам Казначейства США в определении долларовых ставок на международном рынке облигаций является значимой причиной влияния американского рынка долгов на мировой. Поскольку международный рынок заимствований в этой валюте огромен, цены всех финансовых активов в мире зависят от состояния финансовых рынков США. Кстати, в XIX в. во многом аналогичную роль играл рынок государственных долговых заимствований Британии.

Аналогичным образом рассчитывается кредитный спред иностранных эмитентов в других валютах.

Процентные ставки заемщиков в местной валюте

В расчете кредитной составляющей облигаций, деноминированных в местной валюте, безрисковой является ставка по долгам местного правительства, деноминированных в местной валюте. Сверх нее корпорации платят кредитный спред, который в местной валюте может отличаться от долларового кредитного спреда, но, как правило, разница между ними должна быть невелика, так как в теории заемщик будет занимать в валюте с минимальным кредитным спредом, а инвесторы будут покупать обязательства с большим кредитным спредом, пока спреды в двух валютах не будут нивелированы.

Несмотря на простоту такой логики, в ситуации текущей нестабильности мировых рынков выявляются детали, которые приводят к расхождению кредитных спредов в разных валютах. Например, летом 2012 г. динамика изменения доходности рублевых и долларовых облигаций многих российских заемщиков оказалась вполне ощутимой. Из-за этого и кредитный спред по инструментам в двух валютах заметно отличался. Причин для такого расхождения существовало немало. Во-первых, был различным объем ликвидности на рынках валютных и рублевых облигаций. На валютном рынке он оказался выше. Поскольку бо́льшая ликвидность часто соответствует меньшей доходности (в цене отсутствует премия за риск неликвидности), сравнимая доходность долларовых облигаций была ниже рублевых. Во-вторых, процентная ставка ЦБ РФ, по которой фондировались банки, была выше по отношению к доходности рублевых корпоративных облигаций, чем отношение ставок долларового фондирования к процентному доходу по долларовым облигациям, способствуя большему интересу в валютных обязательствах заемщика.

Зависимость динамики кредитных спредов на менее ликвидных (например, развивающихся) финансовых рынках от более популярных рынков фондирования (например, в США) сохраняется практически постоянно. И рынок США остается наиболее влиятельным.

Расширение или снижение американских кредитных спредов влечет за собой аналогичную динамику по всему миру. Даже изменения стоимости заимствований в евро зависят от изменений ставок в США в гораздо большей мере, чем при обратной зависимости, хотя в последние годы и американские кредитные рынки, как показывает влияние на них событий в Европе, начинают реагировать на международные проблемы. Так, в 2011–2012 гг. снижение спредов европейских стран способствовало снижению кредитных спредов в США, поскольку те изначально расширились из-за нестабильности кредитной ситуации в Европе.

Многоликий риск ликвидности: влияние ликвидности на кредитные спреды и инфляционные ожидания

На практике на изменения безрисковой процентной ставки влияют не только движения в реальных ставках и инфляционных ожиданиях, но и изменения в ликвидности. Как мы говорили выше, кредитные спреды корпораций также зависят не только от их платежеспособности, но и от ликвидности рынка и конкретных инструментов.

Это наблюдение можно выразить иначе: все изменения, которые нельзя объяснить инфляцией и кредитными спредами, связаны с ликвидностью. Если на рынке наблюдается ее избыток, инвесторы могут покупать облигации несмотря на негативные прогнозы по инфляции и обесценению кредита. В других случаях, когда ликвидность снижается, облигации могут быть проданы, даже если прогнозы положительные.

Возможно, эти утверждения кажутся чисто техническими, но их недооценка может иметь стратегические последствия. Возьмем, к примеру, Грецию, платежеспособность (кредитоспособность) которой поддерживал в начале 2010-х Европейский союз, но, невзирая на такую помощь, стоимость долга этой страны все равно падала из-за ликвидности (больше продавцов, чем покупателей). В результате ЕС пересмотрел условия финансовой поддержки Греции, и кредитное качество ее долга резко ухудшилось. Второй пример: во время кризиса американские и европейские секьюритизированные облигации, выпущенные в огромном количестве, резко подешевели, хотя в обесценивающихся портфелях отмечался незначительный уровень дефолтов, да и прогнозы по этим портфелям не указывали на критичность ситуации. Более того, падение цен (рост доходности) произошло на фоне снижения безрисковых ставок. Иначе говоря, если в случае Греции долгое время казалось, что ее кредитоспособность смогут поддержать западные правительства, то в случае с секьюритизациями кредитный риск ограничивался вполне надежным обеспечением. Тем не менее разница между рыночной доходностью и безрисковыми ставками росла. Значит, кредитные спреды отражали не столько кредитную ситуацию, сколько положение с ликвидностью. Именно поэтому действия правительства по ее поддержанию выражаются в снижении кредитных спредов, даже когда рынок не ожидает позитивной экономической динамики.

И это важный момент, понимание которого может помочь вам не реагировать на «страшилки», периодически появляющиеся в финансовой прессе, которая любит описывать расширение кредитных спредов как показатель эмоционального отношения к кредитному качеству заемщиков.

По аналогии ликвидность влияет на инфляционные ожидания. Как уже говорилось, процентные ставки по суверенным облигациям (безрисковые ставки) являются номинальными ставками, т.е. равны реальным ставкам и инфляционным ожиданиям. Теперь представьте, что крупный иностранный держатель казначейских обязательств США решит продать их в течение одной торговой сессии. Доходность (номинальная ставка) резко вырастет, даже если реальная ставка останется прежней. Следовательно, говоря техническим языком, вырастут инфляционные ожидания! Когда летом 2011 г. шло обсуждение низких инфляционных ожиданий, отраженных в безрисковых ставках Казначейства США, то почти не упоминалось о том, что и в дефляционной среде ставки могут начать расти из-за изменения ликвидности, если держатели облигаций будут их продавать. Другими словами, может сложиться ситуация, когда экономические показатели типа CPI указывают на дефляцию, кредитный рейтинг страны остается неизменным (т.е. кредитный спред должен быть стабильным), но изменения ликвидности технически выражаются как инфляционные ожидания.

Таким образом, в первой группе примеров риск ликвидности маскируется под кредитный риск, а во второй ситуации — под процентный риск.

Z-спред

У большинства заемщиков единовременно существует несколько долговых инструментов, в том числе облигаций. Ввиду многих факторов, в том числе упомянутых выше, доходности к погашению этих облигаций могут различаться даже для инструментов, погашаемых в одну дату, но выпущенных в разное время. Поэтому на основании таких доходностей невозможно рассчитать универсальный кредитный спред заемщика как показатель оценки кредитного риска. Доходность к погашению также не является универсальной мерой, поскольку она измеряет доходность на конкретную дату — на дату погашения.

На практике для сравнения кредитных спредов на разные даты используют не разницу между безрисковой ставкой на дату погашения облигаций и их доходностью к погашению, а Z-спред. Он рассчитывается посредством дисконтирования денежных потоков конкретного долгового инструмента после того как из них выделяется доходность суверенной безрисковой кривой (отраженной в формате так называемой zero coupon curve). Поскольку безрисковая кривая на рынке всегда известна, после вычитания ее значений из величины доходности к погашению остается некое количественное значение кредитного спреда на соответствующую дату. По аналогии с расчетом IRR Z-спред является ставкой дисконтирования, которая позволяет приравнять к нулю денежные потоки от кредитного спреда. Так же, как и IRR, Z-спред находится путем итеративного подбора.

Таким образом, для облигаций, да и для кредитов Z-спред отражает некий универсальный кредитный спред на определенную дату, который, как правило, отличается от спредов, рассчитанных на основании доходности разных инструментов с одной датой погашения.

Следует подчеркнуть, что Z-спред будет одинаковым для однотипных инструментов заемщика. Для разных инструментов одного заемщика он может быть разным. Так, именно Z-спред лежит в основе ценообразования кредитных свопов. Однако свопы не всегда равны Z-спреду. Как всегда, отклонения объясняются факторами, связанными с разной ликвидностью на рынках облигаций и рынках свопов. Z-спред, рассчитанный на основании кредитов, тоже будет, скорее всего, отличаться от Z-спреда, рассчитанного на основании облигаций. Однако на практике за основу принимают последний, так как ценообразование облигаций является рыночным, а на ценообразование кредитов влияют факторы двусторонних отношений банка и заемщика (рис. 7.2).

Если в банке при расчете предполагаемой стоимости фондирования в качестве безрисковой ставки используется кривая собственных долговых заимствований, то минимальные кредитные спреды желательно определять, тоже используя принципы расчета Z-спредов.

* * *

Мы надеемся, что сделанный в последних двух главах короткий обзор вариаций процентных ставок и подходов к расчетам кредитных спредов демонстрирует причины многих сложностей, которые возникают в процессе финансовой деятельности. И одним из ключевых причин всевозможных искажений и разночтений является фактор ликвидности. Ее изменения часто являются выражением или эмоций, или сиюминутных интересов игроков, но тем не менее они могут существенно исказить как кредитные, так и общеэкономические представления, лежащие в основе финансовых расчетов. Поэтому, даже когда вы рассматриваете кредитный риск и процентный риск как некие ограниченные резервы организации, нужно специально учиться вычленять из них риск ликвидности (риск финансовых потерь из-за изменения цен ввиду изменения ликвидности рынка и инструментов, а не риск потери банком ликвидности), чтобы ошибочно не завысить размеры ее лимитов.