VaR и стресс-тесты — основные механизмы измерения рыночных рисков

В этой главе мы попытаемся приоткрыть занавес над основными современными механизмами управления рисками, а также сведем в ней понимание волатильности, корреляции и ликвидности. Отношения между этой троицей покажутся вам похожими на придворные интриги. Эти «дамы» то дружат, то уничтожают друг друга. Из-за страстей, достойных романов, модели, с помощью которых рассчитывают волатильность, корреляцию и ликвидность, часто становятся бесполезными. Понимание этих моделей позволит вам лучше разобраться в алгоритмах взаимодействия между кредитными и рыночными рисками, например, когда речь идет об отношениях с западными банками. Эта глава также подготовит вас к обсуждению в последующих главах ряда тем, в том числе поиска ответа на вопрос о том, как модели, призванные снизить риск, могут привести к его значительному росту.

Определение и основные факторы модели VaR

Если разделить факторы, подлежащие анализу, на первичные и вторичные, окажется, что в каждом бизнесе есть великое множество как тех, так и других. Понятное дело, что все их мало кто знает. Поэтому в начале 1990-х гг. руководство банка J. P. Morgan дало своим «рисковикам» задание найти некий формат, который легко понять и который агрегировал бы и унифицировал первичные и вторичные риски в разных областях бизнеса. Так и возникла оценка Value-at-Risk, более известная как VaR. Сегодня это стандартный инструмент контроля за риском.

Профиль доходов и риска у некоторых финансовых инструментов распределяется линейно. Допустим, вы купили акцию, и на единицу изменения ее цены результат вашей позиции будет меняться на одно и то же количество единиц. Это пример первичного риска. Изменения цен производных инструментов тоже в основном зависят от изменения цен базовых активов (в нашем примере акций). Однако они также чувствительны к изменениям и других переменных, которые мы обсуждали в главе по опционам, например к изменениям волатильности и процентных ставок, а также изменениям времени. Это некие вторичные переменные. Из-за них цены производных инструментов не изменяются линейно по отношению к цене базового актива.

Наверное, перед менеджментом не встал бы вопрос о создании VaR, если бы не появились производные инструменты, например опционы, цена которых нелинейно зависит от определяющих ее переменных. Важно, чтобы читатель поверил, что портфель кредитов — это тот же портфель опционов, только на кредиты. Детали мы обсудим позже, а в этой главе продемонстрируем принципы работы, возможности и ограничения модели на более простом активе.

Следует отметить роль корреляции в построении отчетов. Менеджменту крупного банка нужно два-три простых отчета об огромном количестве разных позиций в разных продуктах. Если «загнать» их все в одну модель, то даже при сегодняшних компьютерных скоростях обработка данных займет слишком много времени. Проще отталкиваться от неких базовых активов и дополнять их матрицей корреляций с другими активами, даже если позиций мало, как в примере, где вы купили акции «ЛУКОЙЛа» и продали акции «Роснефти». Система должна оценить корреляцию и предположить, сколько вы можете потерять, если цены поведут себя не так, как вы ожидали. Если корреляцию не оценить и рассматривать риски двух акций как независимые, вы фактически завысите их, так как на практике большую часть времени они движутся в одном направлении.

Нахождение статистически обоснованного размера потенциальных максимальных потерь как раз и является основной задачей Value-at-Risk. Этот термин переводится как стоимостная мера риска.

Точнее, VaR — это максимальная сумма:

- неизменной позиции;

- в течение данного периода времени (стандартный горизонт составляет от одного до десяти дней);

- для заданной предполагаемой волатильности;

- для заданного уровня доверия (количества стандартных отклонений от средней величины).

Основными вариациями в построении VaR являются оценка ожидаемой волатильности и количество стандартных отклонений. Первый параметр нужен, чтобы понять наиболее вероятную оценку потерь, которую можно ожидать в течение 2/3 заданного отрезка времени. Второй — максимум отклонения в течение 1/3 времени.

Волатильность, или изменчивость цен, в статистике называют «стандартным отклонением». В моделях используют нашего старого знакомца ожидаемую волатильность, которая рассчитывается как предполагаемый (ожидаемый) разброс между ценами закрытий в течение данного периода времени.

Примеры расчета VaR

Предположим, что вы продали опцион на повышение цены акции Х (опцион колл на акцию Х). Теперь ваш портфель состоит из одного проданного колла, цена акции — 100,0, цена исполнения — 100,0, ожидаемая волатильность — 19,1%, исполнение колла (заданный период) через 30 дней.

Волатильность 19,1% предполагает, что в течение одного дня отклонение рыночной цены акции (однодневное стандартное отклонение) составит примерно ±1% в течение 2/3 рассматриваемого периода (30 дней).

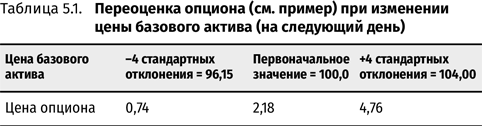

Сколько же стандартных отклонений правильно использовать для подсчета VaR? Иными словами, как уловить движение цен в оставшейся 1/3 временно́го горизонта, которое превысит ожидаемую рынком волатильность? Большинство изучавших статистику знают, что представляет собой кривая нормального распределения, и тот факт, что при нормальном распределении под три стандартных отклонения подпадает 99% событий. Но на практике это значение скорее составляет четыре стандартных отклонения (таблица 5.1), поэтому именно их стоит использовать для улавливания движений, необъясненных нормальным распределением.

Стоимость базового актива — не единственное значение, меняющееся в пределах временно́го горизонта. Цена ожидаемой волатильности опциона может падать или подниматься. Соответственно, модель должна тестироваться для разных уровней ожидаемой волатильности.

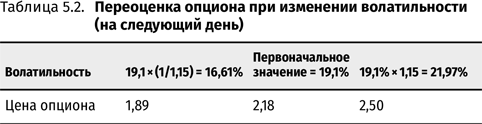

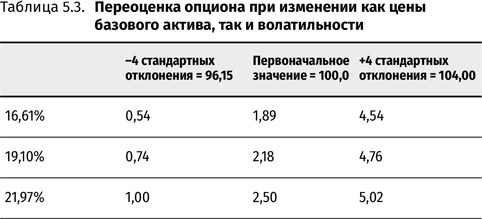

Например, модель может ограничить изменения волатильности в размере 15%. Это означает, что если на данный момент ожидаемая волатильность составляет 19,1%, то на следующий день она будет в пределах {16,61%, 21,97%}. Давайте переоценим наш портфель, учитывая новые ограничения (таблицы 5.2 и 5.3).

Сопоставляя эти данные, можно осуществить поиск по сетке значений, которая определяет стоимость портфеля в интервалах, начиная от неизменных и заканчивая экстремальными за рассматриваемый период (на следующий день).

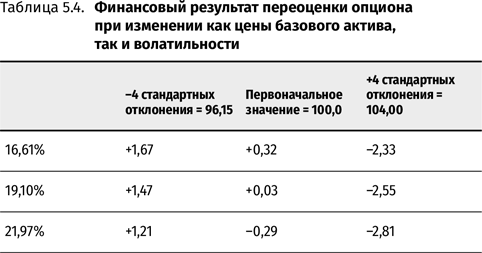

Вычитая нынешнюю стоимость портфеля из полученных результатов, мы получаем ряд переоценок для всех вариаций за рассматриваемый период (таблица 5.4).

Переоценка, показывающая максимальную потерю (–2.81), является VaR на срок один день и с уровнем доверия 98% (при стоимости базового актива 104 пункта и волатильности 21,97%).

Многие продукты имеют не только цену спот, но и форвардные цены — цены на тот же продукт на разные даты поставки в будущем. Линии, которые соединяют форвардные цены, называют форвардными кривыми. Форвардные цены, а вместе с ними и кривая, колеблются даже при устойчивом споте. На валютном рынке, например, форвардные кривые являются результатом соотношения процентных ставок двух валют. В случае с товарными фьючерсами форвардные кривые — итог прогноза будущей конъюнктуры рынка. Например, форвардная кривая видоизменяется при изменении ожиданий о дефиците предложения товара на дату истечения контракта. Кроме форвардных кривых базового актива (структуры срочных цен) существуют форвардные кривые волатильности (структура волатильности).

Для упрощенного расчета VaR рекомендуется видоизменить форвардную цену каждого периода при помощи соответствующего стандартного отклонения.

По аналогии варьируется волатильность вдоль всей форвардной кривой.

Комбинируя кривые базового актива и волатильности, мы получим искомую матрицу риска исходя из колебаний цен базового актива, его волатильности и форвардных кривых.

Вариации моделей

Обратите внимание, что все расчеты для торговых подразделений ведутся на заданный период — как правило, на один день. На практике рынок может двигаться в одном направлении гораздо дольше. Следовательно, максимальные значения потерь могут следовать одно за другим на протяжении нескольких дней, количество которых, как показала динамика цен осенью 2008 г., может быть значительным. Поэтому для менеджмента готовятся расчеты на период десяти дней. Однако это достаточно консервативный подход, так как при негативной динамике позиция тоже способна меняться, т.е. трейдеры могут сократить позиции, а кредитные подразделения — продать часть портфеля. В этом случае прогнозируемые убытки могут уменьшиться.

Поскольку есть разные формулы оценки волатильности и необходимых стандартных отклонений, когда вы слышите, что, скажем, данная позиция может потерять $10 млн, это вовсе не значит, что она в 10 раз меньше или несет в 10 раз меньше риска, чем позиция, которая может потерять $100 млн. Это не тривиальное замечание: так, на конец второго полугодия 2011 г. объявленная банком Goldman Sachs величина VaR составляла $100 млн на все позиции во всех офисах мира. В то же время в некоторых российских банках среднего размера она превышала $15 млн. Наверное, неправильно предположить, что их уровень риска составлял шестую часть риска крупнейшего в мире трейдера. Скорее формулы, заложенные при определении риска, были гораздо консервативнее.

В начале августа 2011 г., в разгар кризисных явлений, связанных с понижением кредитного рейтинга США и банковского кризиса в Европе, появилось сообщение, что по результатам двух торговых сессий у Goldman Sachs возникли убытки в размере $100 млн. Иными словами, правильность расчета VaR подтвердилась.

Однако скандал в J. P. Morgan из-за потерь в портфелях производных инструментов, произошедший в мае 2012 г., еще раз показал, что модели VaR тоже можно «покручивать» и занижать показатели риска.

Стресс-тесты

VaR — способ вероятностного измерения возможных результатов, включая максимальные убытки, в заданный отрезок времени («временно́й горизонт»). При его расчетах исходят из того, что состав исходного портфеля и с определенным уровнем доверия (в терминах статистики) не меняются. В стресс-тестах мы не рассматриваем наихудшее состояние нынешнего рынка, а создаем сценарии стрессовых ситуаций, основанных на наихудших исторических сценариях развития рынков. Иначе говоря, потери вашего портфеля рассчитываются по параметрам пережитого рынком за последние 30–40 лет. Если в вашем портфеле в основном купленные позиции, при создании стресс-теста вы берете худшее их движение. Если у вас в основном проданные позиции, то в основе стресс-теста — моменты безудержного роста. В обеих ситуациях стресс-тест показывает сценарии ночного кошмара.

Значительная разница между стресс-тестами и расчетами VaR состоит в отношении к корреляциям. При расчетах VaR предполагается наблюдаемый уровень корреляции между различными позициями в портфеле. Рассматривая сценарии стресс-теста, мы можем отказаться от наблюдаемых корреляций, что приводит к возрастанию возможных потерь. Так, наши позиции в акциях «ЛУКОЙЛа» и «Роснефти» будут рассматриваться как абсолютно независимые.

Более того, может учитываться не текущая, а максимальная историческая волатильность, например 30%-ное падение или 40%-ный рост одной из этих акций в один из дней кризисов 1998 г. или 2008 г. по выбору риск-менеджера.

Идея отсутствия корреляции между аналогичными проданными и купленными активами можно сравнить с тем, что, например, стоимость молока и стоимость коров может идти в разных направлениях: цена молока (акций «ЛУКОЙЛа») удвоится, а цена коров (акций «Роснефти») упадет в два раза. Иными словами, что при одной и той же цене нефти подобная динамика цен будет невелика. Если принимать его за основу, то все российские банки должны закрыться, так как колебания процентных ставок, продемонстрированные в 2008 г., указывают на колоссальный риск любых их текущих операций.

Чтобы не закрывать банки, выбирают какие-то «разумные» сценарии. В результате подобного «сглаживания» худших сценариев, как показывают кризисы, случившиеся в России (1998 г.) и на Западе (2007–2009 гг.), в докризисных стресс-тестах были занижены максимальные потери. Указывая на это, риск-менеджер скажет, что «в результате такой недооценки большинство банковских руководителей были недостаточно обеспокоены предлагаемыми сценариями и не смогли своевременно закрыть рискованные позиции». Он порекомендует при проведении стресс-тестов лучше ошибаться в сторону консервативности оценок и завышения риска сценариев. На практике это означает, что в докризисные времена менеджеры должны были делать бизнес в гораздо меньших объемах. Правилен этот вывод или нет, но именно посредством осовремененных стресс-тестов западные регуляторы добиваются снижения левереджа банков (отношение капитала и заемных средств банков).

Взаимодействие волатильности, корреляции и ликвидности

Нужно отметить, что «привычная (историческая) корреляция» — весьма непрактичный термин. Корреляции активов за 10 лет и за год могут быть очень разными. Поэтому приходится выбрать период, за который берется историческая корреляция для использования ее в моделях. Однако чем выше волатильность рынка, тем труднее сохраняются привычные взаимосвязи. Иными словами, возрастание волатильности сопровождается изменением корреляций.

Одной из причин их нарушения являются разрывы в ликвидности. Возросшая волатильность приводит к тому, что участники рынка сокращают размер позиций. Поскольку число покупателей тоже уменьшается, при продажах рынки сталкиваются с «разрывами ликвидности», т.е. цены движутся не плавно, а скачками. Более того, так как разные группы активов имеют разную клиентскую базу, разрывы ликвидности воздействуют на их цены по-разному.

Поэтому именно она является основным врагом стабильности корреляций. Подобные «разрывы» сложно выразить математически. Поэтому, повторимся, опционные трейдеры закладываются на возможность появления этих разрывов, завышая ожидаемую волатильность. Учитывая ценность такой экспертной корректировки в VaR-моделях активов, на которые торгуются опционы, используют не фактическую, а ожидаемую волатильность.

Однако для некоторых активов нет интенсивно действующего опционного рынка. Какую волатильность нужно использовать в расчетах VaR?

Если опционы не торгуются на нужный актив, модели могут использовать ожидаемую волатильность похожего актива с учетом некоего коэффициента корреляции между изменениями цен этих активов. Таким образом, относительно небольшая группа трейдеров, которые торгуют опционами на ликвидные активы и определяют на них ожидаемые волатильности, неожиданно для себя поставляет этот критический параметр расчета максимальных потерь значительной части рынка.

Любопытная деталь, еще раз демонстрирующая ограничения возможностей даже таких «навороченных» логических построений, которые лежат в основе современной системы измерения рисков: как мы уже говорили, ожидаемая волатильность сама является товаром, и ее цена подвержена колебаниям из-за спроса и предложения. Получается, что один крупный покупатель или продавец может исказить волатильность на определенном рынке, а это повлияет на оценку потерь целого сегмента рынка! Это замечание, к счастью, не совсем правильное, так как в реальной жизни используются не чисто рыночные показатели, а отсеянные с помощью модели Монте-Карло.

Взаимосвязь между кредитным и рыночным риском

Как мы увидим в следующей части книги, процентные ставки на кредитные продукты состоят из безрисковых ставок и платы за кредитный риск (кредитный спред). Кредитные спреды, как правило, «запакованы» в процентные ставки по кредитным продуктам, но их можно просто вычленить (см. главу 8). Более того, эти очищенные кредитные спреды существуют в качестве финансовых продуктов. Коммерческие банкиры называют их гарантиями (фактически продажей нефондируемого кредитного риска клиента), а инвестиционные — кредитными свопами (CDS). Цены на гарантии меняются редко. А вот кредитные свопы торгуются на рынке, и потому их цены часто подвержены изменениям.

Большинство крупных компаний и банков имеют публичные долги. А раз они существуют, значит, из средств, предназначенных для их погашения, можно выделить плату за кредитный риск, т.е. купить или продать кредитный своп.

В таком случае лимит кредитного риска на контрагентов становится подверженным рыночной волатильности, а значит, его можно рассчитать посредством VaR. Если эта методология принимается, то, как и везде, подобная оценка искажается при изменении ликвидности кредитных рынков.

Дело в том, что хотя изначально кредитные спреды рассчитывались на основании цен облигаций, теперь эти рынки существуют параллельно. Поскольку ликвидность облигаций и кредитных свопов одного и того же эмитента отличаются, выходит, что теоретически на двух рынках сосуществуют различные оценки кредитного риска. В связи с этим риск-менеджеры могут принять за основу любую из них. Их предпочтения влияют на размер лимитов на контрагента, а также на изменение сроков их пересмотра: чем нестабильнее рынок, взятый ими за основу, тем чаще могут пересматриваться лимиты вслед за изменением волатильности. Этот процесс может внести ненужную волатильность в уже стандартизированный банковский бизнес, стабильность которого риск-менеджеры, наоборот, должны защищать.

Дополнительные сложности, вызванные избыточным контролем, могут быть следствием отношения риск-менеджеров к «несимметричному риску». С точки зрения статистики отклонение цены способно привести к одинаковому риску и в случае ее роста, и в случае уменьшения. Однако падение рубля ассоциируется с падением надежности российской банковской системы, как и в случае других развивающихся стран. Таким образом, если российский банк продаст долгосрочный форвардный контракт на укрепление рубля, то, если рубль укрепится и при продаже возникнут потери, банк сможет расплатиться, так как укрепление рубля, как правило, связано с ростом российской экономики и благоденствием в мире в целом. А вот если банк продаст доллары на долгий срок, то в кризисной ситуации ему будет сложно возместить потери, поскольку на финансовом рынке они совпадут с ростом дефолтов в кредитном портфеле, вызванных сложной экономической ситуацией. Таким образом, риск, симметричный с точки зрения рыночного риска, может быть несимметричным для расчетов кредитного риска по тем же сделкам.

Чем больше деталей мы упоминаем, тем более очевидно, что процесс анализа рисков сложно жестко регламентировать. Он должен учитывать несимметричные ситуации, которые часто выявляются при анализе жизненных реалий. Еще один пример. В начале 2007 г. проводился анализ кредитного риска, который возникал у российского банка по отношению к Citibank в случае покупки у последнего опциона колл на акции Сбербанка. Фактически кредитный риск появлялся в случае его резкого подорожания, если одновременно Citibank становился неспособным исполнить свои обязательства. Поскольку опцион был краткосрочным, такая ситуация могла возникнуть только при внезапном банкротстве Citibank.

На тот момент еще никто не подозревал, что мир стоит на пороге серьезного кризиса. Позиция бизнеса заключалась в том, что лишь неожиданный крах мировых финансовых рынков может привести к банкротству международного банка — такого как Citibank. Следовательно, какие бы хорошие результаты ни показывал Сбербанк, в ситуации мирового кризиса его акции тоже упадут. В этом случае опцион исполнен не будет, а потому и кредитный риск при покупке у Citibank опциона колл был небольшим. А вот при приобретении Сбербанком у Citibank опциона пут этот анализ не работал. Однако специалисты по рискам считали, что при покупке опционов колл и пут кредитный риск был симметричным. Вскоре начавшийся кризис подтвердил правильность несимметричного подхода к анализу риска.

* * *

Управление рисками — одна из ключевых областей банковского бизнеса. Модели риск-менеджмента позволяют финансистам-управленцам, т.е. специалистам широкого профиля быстро оценить риск малоизвестных продуктов в едином формате для всех разноплановых бизнесов, находящихся в их ведении. Именно это является основной ценностью таких моделей. Поэтому функциональная область деятельности банка под названием «риск-менеджмент» становится все более важным инструментом при унификации методологии принятия решений о разных формах риска, т.е. об объеме доступных банкам ресурсов риска.

Однако, как и в случае любого инструментария, пользоваться моделями, измеряющими риск, нужно осмысленно, не отдавая их на откуп узкоспециализированным специалистам по моделированию, а самостоятельно разбираясь в предположениях, заложенных в расчетах. Мы продемонстрировали это на примере разницы в подходах к вопросу о симметричности рисков. Подобные ситуации напоминают известный анекдот про динозавра: когда у одного прохожего спрашивают, какой шанс встретить такого зверя на улице, он говорит, что никакого: «Они же вымерли!» Следующий прохожий отвечает, что шансы 50 на 50: «То ли встречу, то ли нет». В ситуациях, когда менеджеры (причем не только риск-менеджеры) используют количественный анализ без учета практической логики, каждый риск превращается в абсолютный, т.е. не взвешенный на вероятность возникновения анализируемой критической ситуации. Тогда и динозавра не встретишь, и бизнеса не сделаешь.

Поэтому использование моделей типа VaR или стресс-тест должно носить осмысленный характер (более детально мы рассмотрим эту тему в главе 17).

Выводы из части I

Банк владеет определенными ресурсами, которые представляют собой объемы нескольких видов риска, который он может принять. Из них ключевые — риск ликвидности, кредитный риск, процентный риск и валютный риск.

Объем рисков ликвидности — это ресурс, неправильное управление которым представляет для банка наибольшую угрозу. При этом он является и основным источником доходов, возникающим благодаря разнице между стоимостью привлечения и размещения активов, а расчет этих показателей субъективен и связан с методикой трансферного ценообразования, которая является наиболее политизированным вопросом. Сложность способов наращивания средств и их размещения известна всем. Высший менеджмент и в развитых, и в развивающихся странах постоянно оказывается вовлеченным в ту или иную форму дискуссии об избыточной и недостаточной ликвидности.

Кредитный риск — более конкретная категория по сравнению с ликвидностью, но и он подвержен влиянию политики. Сильные в этом смысле подразделения «зажимают» более слабые, перекрывая им доступ к лимитам. Однако за такой политикой часто скрывается непонимание возможностей других продуктов. Иначе говоря, все изучили только тот из них, которым конкретно занимаются, а менеджмент не знает в достаточной степени всю линейку продуктов, чтобы способствовать эффективному диалогу между продуктовыми подразделениями.

Валютный и процентный риски, которые многие включают в анализ ликвидности, проще анализировать как разные темы, хотя, как мы увидим в главе 10, посвященной форвардам, и эти два ресурса тесно переплетаются.

Важность разделения кажется всем понятной, но на практике является очень сложной, например, из-за разницы в отражении разных операций в учете. В результате таких переплетений банк может иметь достаточно ликвидности, но движение валютных курсов или процентных ставок способно свести его прибыль к нулю.

На практике резервы валютного и процентного риска — тоже предмет какой-то утвержденной внутренней политики. Как и риск ликвидности, коммерческие подразделения предпочитают их не рассматривать. Оптимизируя прибыль по кредитной кривой, т.е. получая максимальную прибыль за кредитный риск в абсолютном выражении (без привязки к кредитной кривой заемщика), они полностью игнорируют вопрос об оптимальном распределении этих ресурсов, считая, что управление ими принадлежит «кому-то» в казначействе банка.

Таким образом, в банках изначально размыта ответственность за все важнейшие ресурсы. Проблема усугубляется тем, что и ресурсами они, кроме ликвидности, не считаются. Их называют «лимитами». В этой книге мы попытаемся показать, что изменение терминологии может привести к изменению идеологии. А в контексте рассмотрения потенциалов принятия разного типа рисков, воспринимаемых как ресурсы, а не как лимиты, покажем пути повышения эффективности их использования.