CDO

Фактически современный коммерческий банк — это аналог CDO, а CDO, в свою очередь, — аналог секьюритизации, но с технологией, более подходящей для коммерческих кредитов. Понимание этого финансового продукта расширит понимание полезности процесса секьюритизации для портфеля коммерческих кредитов и понадобится нам для обсуждения рефинансирования кредитных портфелей посредством сделок РЕПО и т.д.

Принципы создания и механизм работы CDO

CDO (Collateralized Debt Obligation) — это тоже облигации, но обеспеченные, как правило, долговыми обязательствами не физических, а юридических лиц: бизнесов, муниципалитетов и т.д. Иначе говоря, портфель CDO может включать кредиты, облигации, векселя, кредитные дефолтные свопы, т.е. почти любой инструмент, несущий кредитный риск заемщика. Технология CDO, по сути, схожа с технологией секьюритизации. Точно так же выпуск ценных бумаг делится на несколько траншей. Они различаются по размеру и рейтингу, который так же, как и при секьюритизации, присваивается на основании оценки вероятности дефолта какой-то части портфеля, обеспечивающего CDO.

Однако с точки зрения кредитного анализа облигации, обеспеченные долговыми обязательствами, имеют ряд отличий. В базовый портфель активов, который затем структурируется в CDO, входят кредиты, выданные компаниям, а также, как уже говорилось, другие финансовые инструменты, чаще всего облигации. Иными словами, в отличие от секьюритизации портфелей кредитов населению, у которых примерно одинаковая документация, CDO структурируются на основе портфеля, составленного из разных типов инструментов с разной документацией.

Есть и другие отличия. Для секьюритизации подбирают кредиты примерно одного размера. Благодаря многочисленности («гранулярности») мелких розничных или ипотечных кредитов секьюритизация их портфеля поддается рейтингованию на основе оценки нормально распределенной вероятности дефолта всего пула («популяции») кредитов. Размеры входящих в CDO активов могут существенно отличаться. Из-за этой разницы и относительно небольшого количества активов метод рейтингования, аналогичный используемому при секьюритизации, неприменим. Поэтому необходимо отметить очень важный момент: все активы, включенные в CDO, уже имеют самостоятельный рейтинг или поддаются рейтингованию. Иными словами, облигации, обеспеченные долговыми обязательствами, представляют собой набор рейтингованных активов.

В отличие от механизма снижения кредитного риска при секьюритизации, который заключается в разделении портфеля на транши по принципу вероятности дефолта какой-то его части, в CDO вероятность дефолта портфеля снижают путем сочетания малокоррелирующих активов.

Например, что, если какая-то отрасль будет переживать спад? Тогда шанс одновременных дефолтов в не диверсифицированном по отраслям портфеле кредитов резко возрастет. Если добавить в CDO кредиты, выданные компаниям из другой отрасли, или из другого региона, или из другой страны, получается портфель, менее зависимый от какого-то одного показателя. А раз так, то вероятность его дефолта ниже, рейтинг — выше, а следовательно, и стоимость заимствования CDO тоже ниже.

Именно следуя этой логике, и «переупаковывали» кредиты: делили их на кусочки и продавали в разные CDO.

Изначально к активам относились только коммерческие кредиты, однако со временем CDO стали строить на основе смешанного обеспечения. Если секьюритизация базировалась на ипотечных кредитах одной категории (например, субпрайме) или автокредитах одной категории, то облигации, обеспеченные долговыми обязательствами, могли включать в себя не только кредиты корпорациям, но и облигации или даже транши других CDO.

На этом вариации финансовых активов, на основании которых создавались CDO, не закончились. Мы уже говорили о CDS, или кредитных дефолтных свопах. Фактически они позволяют инвестировать в риск не посредством кредитов и облигаций, а посредством продажи страховки. Иными словами, если вы продали страховку за дефолт корпорации, то теперь несете примерно такой же кредитный риск, как и те, кто купил ее облигации или выдали ей кредит. Если это так, то и в CDO можно включить кредитные дефолтные свопы нескольких заемщиков и таким образом получить кредитный портфель, гораздо более диверсифицированный по заемщикам, а потому и по риску.

Для его формирования не нужно владеть облигациями эмитентов или выкупать кредиты сотен компаний. Необходимо всего-навсего заполнить стандартный договор на «страховку» (кредитный дефолтный своп). Это очень ускоряет, удешевляет и упрощает процесс формирования портфеля, поэтому отрасль по созданию CDO, использующих такие инструменты, в последнее время очень активно развивается.

Обратите внимание, что уровень диверсификации портфеля CDO оценивался на основании предположений о корреляции между его активами, а точнее, расчета возможности их одновременного дефолта. Как и при секьюритизации, выбирались предположения о периоде, в течение которого происходит анализ, о поведении объектов для сравнения и т.д. Кроме того, необходимы были прогнозы о корреляции между ценами вошедших в портфели «страховок» (CDS) и надежностью самих контрагентов-страхователей. Иными словами, следовало полагаться на ожидание, что финансовое положение тех, кто продавал CDS (страхователей), не будет резко ухудшаться одновременно с финансовым положением объекта страхования. Таким образом, анализ эффекта от диверсификации был основан на цепочках предположений о корреляции между активами, входящими в CDO. Многие его элементы были пересмотрены после кризиса 2007–2009 гг. Но если учесть, что коммерческие банки в любом случае должны проводить анализ рисков для собственных портфелей, то от предположений о корреляции уйти не получится, и желательно учитывать в нем ошибки, допущенные при структурировании CDO.

Российских CDO (облигаций, обеспеченных долговыми обязательствами) сегодня нет из-за сравнительно сложного процесса их создания и неготовности отечественной инвестиционной базы.

Однако по мере отхода правительства от стимулирования экономики дешевыми кредитами и развитию законодательной базы такие инструменты, как CDO, могут стать более востребованными.

Сейчас же, как и в случае с секьюритизацией, рассмотрение собственного портфеля коммерческих кредитов с точки зрения методологии CDO даст банку возможность по-иному посмотреть на свои риски и эффективность использования баланса. Для этого нужно не так уж много. Ключевым элементом является создание реалистичного внутреннего кредитного рейтинга заемщиков и рейтинга кредитов.

Основные принципы механизма транширования

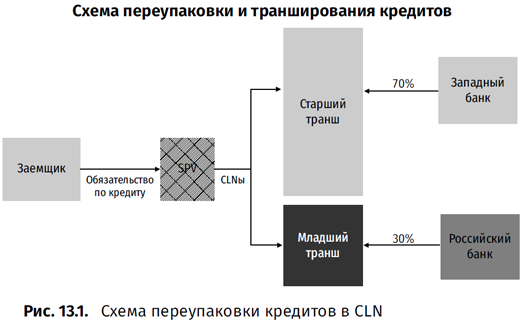

О создании траншей как необходимой части структурированных кредитных инструментов в целом, а в частности секьюритизированных облигаций и CDO, в этой книге упоминалось много раз. Рассмотрим механизм этого процесса. Транширование происходит в процессе переупаковки кредитов, т.е. трансформирования первоначальных инструментов в другие. Один из вариантов переупаковки — создание на основе пула кредитов иных финансовых инструментов, в том числе траншей с разным старшинством (разным уровнем субординации). Как мы говорили, в английском праве есть концепция субординированных кредитов. Деление кредитов на старшие и субординированные помогает в случае банкротства заемщиков. Старшие имеют предпочтительное право удовлетворить свои требования. Субординированным достается часть конкурсной массы, оставшаяся после удовлетворения требований старших кредиторов (рис. 13.1). Таким образом, как и при секьюритизации, младшие транши (транши с более низким кредитным рейтингом) «защищают» старшие транши от дефолтов. Иначе говоря, в английском праве старшие кредиторы получают свои средства в первую очередь, а остатки делятся между субординированными. В России все кредиторы, кроме обеспеченных, имеют пропорциональные права на средства, полученные в ходе ликвидации банкрота.

Доступ к разным группам инвесторов важен в ситуациях, когда крупная российская компания ищет финансирование по низкой для российского банка ставке. Банк может, например, рефинансировать кредит на Западе, т.е., передав долг на SPV и разбив его на транши, оставить себе младший, более доходный, транш, а старший, с меньшей доходностью, продать на Запад. В результате вовлечения западных инвесторов, требующих более низкий доход, чем российские банки, суммарная стоимость предоставленного клиенту финансирования становится ниже.

Транширование кредитов, даже выданных по российскому праву, на старшие и субординированные достигается продажей их офшорной SPV (чтобы можно было использовать английское право), как правило, находящейся на Кипре.

SPV — специально созданная компания, единственной целью которой является владение этим кредитом, в соответствии с английским правом выпускает две (или больше) кредитные ноты (CLN): одну — со старшим кредитным приоритетом, а вторую — с субординированным. При этом общая доходность изначального кредита может остаться прежней и просто непропорционально распределяется между старшим и младшим траншем в пользу младшего.

Если первоначальный кредит погашается полностью, оба транша тоже погашаются, а если частично, то сначала погашается старший транш, а остатки, если они есть, идут на погашение субординированного транша.

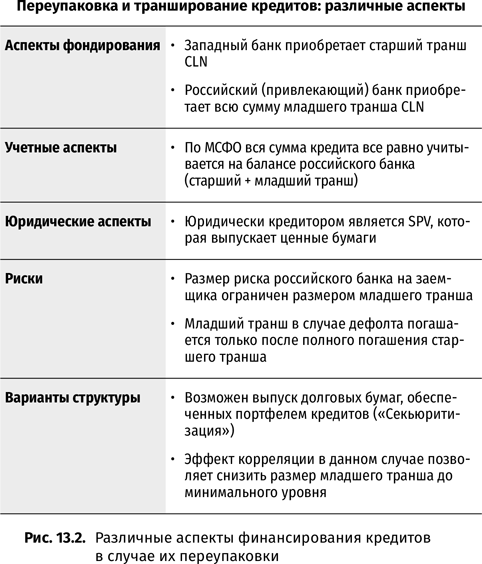

Как мы упоминали, траншей может быть больше, чем два, но в целом принципы транширования базируются на той же логике, о которой мы уже говорили выше. С финансовой и кредитной точек зрения банк достигает примерно одинакового результата посредством простого кредита и переупакованного. Конечно же, документация, учетные и налоговые аспекты этих типов сделок требуют значительной проработки (рис. 13.2).

* * *

Мы снова акцентируем ваше внимание на гибкости механизмов, предоставляемых финансовыми инструментами. Частично она необходима для удовлетворения потребностей клиентов, а частично банки используют ее для снижения регуляторных или налоговых рисков. Банки, клиенты, регуляторы и налоговики сталкиваются с необходимостью вписываться в разные системы координат, поскольку редко бывает, чтобы все типы правил были полностью скоординированы. В результате поиска выхода из подобных ситуаций нередко оказывается, что одна и та же экономическая сущность воплощается в очень разных по формату сделках.

Выводы из части II

В этой части мы рассмотрели много разных инструментов и их комбинаций, используемых для оптимизации разных элементов финансирования. Мы показали, что при ценообразовании кредитов, корпоративных облигаций, CDS и опционов на акции оценка стоимости кредитного риска производится по принципам, немного отличающимся друг от друга. Интеграция их полезных сторон особенно выгодна при значительных изменениях динамики рынков или состояния заемщика.

Мы также обсудили взаимозаменяемость разных финансовых структур. Один и тот же кредитный риск можно упаковать в инструменты, удобные заемщику или банку, но по разной цене и с разными юридическими и учетными последствиями.

На примерах нескольких ситуаций мы отследили важность разных вариаций фактора ликвидности, которая часто играет более важную роль в ценообразовании кредитного риска, чем непосредственно кредитное качество или надежность структуры сделки. Понимание взаимодействия этих факторов будет очень важно в главе 15 для обсуждения нового стандарта отчетности IFRS9 и его влияния на резервирование капитала.

Изложенный материал позволяет задать вопросы стратегического значения: как банку лучше использовать свои основные ресурсы — объемы доступного риска ликвидности, а также кредитного, процентного и валютного рисков и какой в зависимости от этого должна быть организационная структура крупных банков?

Если банк генерирует и продает ликвидность в форме разных продуктов, можно принять за основу оргструктуру, где параллельно сосуществует много похожих продуктовых подразделений. Однако при таком варианте ценообразование других «ресурсов» банка сложно координировать. Если за основу берется ресурс кредитного риска, организационная структура в большей степени поддается оптимизации, поскольку значительную часть продуктов нужно объединять, чтобы избавиться от местничества и сделать более эффективным использование кредитных лимитов в рамках одного многопродуктового подразделения.

Например, деятельности банка, занимающегося потребительским кредитованием или работой с малым и средним бизнесом, лучше соответствует традиционная структура, в рамках которой ценные бумаги находятся в ведомстве инвестиционного банка или казначейства, т.е. она рассматривается скорее как структура, оптимизирующая ресурс ликвидности банка в целом. Это возможно, поскольку такие банки не используют для кредитования лимиты на крупных и надежных корпоративных заемщиков, точнее, не должны делить такие кредитные лимиты между многими продуктами.

Если банк кредитует компании и генерирует один и тот же кредитный риск и на кредитном рынке, и на рынках капитала, то, как говорилось выше, для оптимизации использования резерва кредитных рисков имеет смысл рассмотреть управление этим ресурсом в рамках единого укрупненного подразделения (в российской практике такое подразделение называется Коммерческо-инвестиционным банком — КИБ). В его ведении должны быть кредиты, облигации, структурные продукты и кредитные производные одновременно, так как они используют один ресурс — доступный банку объем кредитного риска.

Структура, в которой этот риск ставится во главу угла, предполагает, что трейдеры помогают определять цену даже стандартных коммерческих кредитов, не говоря уже о более сложных инструментах. Таким образом, ценообразование всех продуктов унифицируется. В этом случае стандартный кредитный блок, состоящий из подразделений кредитного анализа и продаж кредитных продуктов коммерческого банка, преобразуется в блок, состоящий из подразделения кредитного анализа, подразделения структурирования продуктов, включающих продуктовых «клиентщиков», подразделения трейдинга и подразделения, «инвестирующего» в кредитный портфель.

Традиционное клиентское подразделение передает в этот центр банка все функции структурирования и оформления сделок и т.д., поэтому для него уже не так важны познания традиционных клиентских менеджеров, так как у последних возникает профессиональная поддержка в лице продуктовых «клиентщиков».

Таким образом, когда оптимизация ресурсов становится основополагающим принципом создания организационных структур, банк учреждает структуру, отличающуюся от прежней, где продукты развивались разобщенно.

В связи с этим несколько иначе решается и кадровый вопрос. У любого руководителя даже при поверхностном ознакомлении с разными формами рисков и вариациями финансовых структур возникает ощущение их сложности и неопределенности взаимодействия со знакомыми областями. Так же себя чувствуют все, кто не имеет профессионального опыта и пытается понять эти постоянно меняющиеся факторы. Поэтому, если банк стоит на пути трансформации, вряд ли можно поручать построение сложных областей специалистам-«организаторам», известным своей «надежностью» или «пользующимся доверием руководства», но не имеющим специальных знаний. Такие сотрудники могут быть хорошими менеджерами, но их опыт в других областях автоматически не гарантирует правильное осознание новых рисков, которые возникают в связи с новыми продуктами. Насколько эффективно эти люди могут интервьюировать кандидатов, если сами с трудом понимают, чего от них ожидать?

Руководители, которые осознают эту проблему, должны осуществлять трансформацию целей и организационных структур постепенно. На каждом этапе не оправдавших доверия сотрудников нужно менять на новых, пока не сложится группа людей, способных объединить сложные сферы деятельности банка в единое целое.