Кредитные ноты (CLN), свопы на совокупный доход (TRS) и кредитные дефолтные свопы (CDS)

CLN, TRS и CDS — три оставшихся производных финансовых инструмента, важных для дальнейшего обсуждения взаимодействия кредитных продуктов.

Кредитный дефолтный своп (CDS), как и два других финансовых инструмента (CLN, TRS), является сравнительно недавним изобретением, однако размер рынка, на котором он применяется, приближается к $80 трлн. Хотя в России мало кто им пользуется, косвенно этот рынок оказывает влияние на ценообразование внешних заимствований российских эмитентов. Он также важен для банков, которые намереваются секьюритизировать свои кредитные портфели. Кроме того, как уже говорилось, его понимание важно для оценки кредитных рисков контрагентов.

CLN

Описание инструмента

CLN (credit-linked note), что в переводе означает «кредитная нота», — один из наиболее часто используемых инструментов в современных финансах. Кредитные ноты представляют собой ценные бумаги и выпускаются в основном в соответствии с английским правом.

Документация по этим ценным бумагам включает в себя кредитный договор. В отличие от обычного кредита кредитные ноты дробятся на маленькие части, распродаются значительному количеству инвесторов и являются предметом торговли между ними. Из-за большей простоты продажи ранее купленных кредитных нот по сравнению с кредитами (т.е. их большей ликвидности как инструмента) доходность CLN, как правило, ниже доходности кредитов, или при той же доходности они накладывают меньше ограничений на деятельность компаний (т.е. в сопровождающую кредитные ноты документацию включаются менее строгие финансовые ковенанты).

Таким образом, CLN похожи на облигации. Так, ликвидность свойственна и облигациям, и CLN, однако по сравнению с облигациями выпуск кредитных нот требует меньшего объема юридической документации. Кроме того, в отличие от облигаций кредитные ноты не обязательно должны быть зарегистрированы на биржах. По всем этим причинам выпуск CLN занимает меньше времени, а его подготовка по сравнению с облигациями обходится дешевле.

Фактически кредитная нота — это недорогая юридическая оболочка кредитного риска, преобразующая неликвидный кредит в более ликвидную ценную бумагу. Все, что требуется для ее выпуска, — это кредитный договор, на котором основана документация по кредитной ноте. Именно за счет выплат по кредитам, которые включает в себя документация по нотам, платятся проценты по нотам и происходит их погашение.

Простота технологии выпуска CLN позволяет трансформировать необеспеченные кредиты, выданные по юридическому праву любой страны, в CLN (ценную бумагу) по английскому праву. Долговые же инструменты, подчиняющиеся английскому праву, пользуются бо́льшим спросом среди инвесторов, чем инструменты, подчиняющиеся праву других стран.

Использование технологии кредитных нот в сложных видах финансирования

По английскому праву необеспеченные долги могут быть разделены на долги разного старшинства («с разным уровнем кредитной субординации»), т.е. с разной приоритетностью погашения в случае дефолтов. Эта дифференциация позволяет привлекать к финансированию инвесторов с разными аппетитами к риску и финансировать рисковые сделки, которые не проходят по кредитным стандартам коммерческих банков. Категория субординации до какой-то степени существует и в российском праве, хотя здесь долги в целом делятся на обеспеченные и необеспеченные. Разные части конкретного финансирования, так называемые транши, по английскому праву также могут быть обеспеченными или нет, но внутри обеспеченных и необеспеченных могут быть еще транши с разным уровнем старшинства. Таким образом, финансирование, например, на приобретение компании может состоять из нескольких взаимосвязанных кредитов (траншей).

Благодаря такой универсальности CLN может служить строительным блоком при финансировании приобретений компаний, где требуются долговые инструменты с разным уровнем кредитной субординации. В таких случаях каждый транш оформляется отдельным CLN и продается разным типам инвесторов.

Своп на совокупный доход (TRS)

Total Return Swap (TRS) — своп на совокупный доход от базового актива, оговоренного в договоре TRS, можно более точно перевести с английского как контракт на «обмен результатами». Это контракт, по которому стороны обязуются вернуть друг другу прибыль или компенсировать убыток по оговоренному в нем базовому активу. Например, если цена акции является базовым активом, то в случае ее роста покупатель получает от продавца прибыль. Если же цена упадет, то продавец получает от покупателя компенсацию. Этот продукт по своей экономической сути не отличается от беспоставочного форварда; единственное различие в том, что последний применяется на валютном рынке, а TRS — почти на любом другом. Исторически биржевой эквивалент этого продукта использовали уже на первых европейских биржах в XVII в., хотя тогда, как и сейчас, на биржах он назывался «контракт на разницу» (Contract for Difference — CFD). Он продолжает и сейчас активно котироваться на биржах и существует там параллельно с TRS, который популярен в межбанковской торговле и является более гибким инструментом.

Банк, который структурирует TRS (создает документацию, а затем покупает его или продает), как правило, также предоставляет левередж, т.е. частично финансирует контрагента под актив, который остается на балансе продавца. Покупатель платит продавцу TRS за предоставленное финансирование и за использование капитала банка, который структурирует TRS, поскольку в современном мире, если банк оставляет актив на своем балансе, то он должен резервировать против него капитал.

Поскольку стоимость фондирования и резервов капитала в разных финансовых институтах разная, фактически инвесторы арбитражируют разные «стоимости балансов», т.е. стоимости резервирования капитала в разных банках. Часто какой-то банк «держит» актив для клиента и разделяет с ним доходы от экономии на резервах. Иными словами, TRS, как и форвард — забалансовые инструменты с более благоприятным регулированием капитала, чем их эквиваленты, которые отражаются на балансе.

Экономия на арбитраже между стоимостью резервов капитала и увеличением доходности сделки за счет дешевого финансирования от банка, структурирующего свопы на совокупный доход, являются не единственными преимуществами TRS. Многие инвесторы не имеют доступа к активам, например к корпоративным кредитам. Кредитующие банки часто не хотят сообщать заемщикам, что переуступили предоставленный им кредит. «Продав» их экономические результаты посредством TRS, банки снижают кредитный риск в отношении клиентов, не уведомляя их. Покупатели же получают доступ к кредитному риску, который иначе им не могли бы выдать на рынке.

Отсутствие необходимости уведомлять клиента о конечном экономическом бенефициаре актива также используется в случаях, когда выгодополучатели не хотят, чтобы их имя было известно.

Большое количество преимуществ делает свопы на совокупный доход популярным инструментом, а объемы сделок с его использованием до кризиса 2008 г. в мире исчислялись триллионами долларов.

Кредитные свопы (CDS)

Описание инструмента

CDS (Credit Default Swap) — это кредитный своп. Он является почти полным аналогом банковской гарантии или страховки. Точнее, страховые компании продают страховки, а банки и инвесторы — CDS. Предметом данного типа страхования является кредитное состояние некой компании. Ценообразование страховки тоже похоже на ценообразование CDS. Например, если человек тяжело заболел, страховка жизни дорого ему обойдется. Если же он выздоровел, купить ее будет уже дешевле. Так же и с CDS: если вероятность банкротства велика, то и уровни цен на такие свопы очень высоки.

Для того чтобы понять, от чего зависят цены и как этот класс инструментов работает на практике, нам нужно упомянуть, что CDS — один из типов производных финансовых инструментов (их также называют деривативами, или деривативными инструментами), стоимость которых зависит от поведения цен на другие инструменты. Например, цена производного инструмента на золото зависит от поведения цены на само золото, т.е. если цена на него становится иной, то меняется и цена производного инструмента.

Теперь дадим упрощенное определение CDS. Это финансовый инструмент, стоимость которого меняется в зависимости от изменения оценки кредитного качества заемщика. Поясним: чем выше его надежность (или, на профессиональном языке, чем «лучше кредитное качество заемщика»), тем меньше процентная ставка, которую он платит, точнее, тем ниже его кредитный спред по отношению к безрисковой ставке.

Как уже говорилось, разница между процентной ставкой заемщиков лучшего кредитного качества (правительством США) и другими категориями заемщиков называется кредитным спредом, или просто спредом. У каждого заемщика он свой. Кредитный спред рассчитывается как разница между процентной ставкой, типа доходность к погашению облигации заемщика, и безрисковой ставкой на период, аналогичный сроку до погашения облигации. Вы, наверное, узнали в этом описании Z-спред.

Ценообразование инструмента

Изменение цены CDS на заемщика зависит от изменения размера его Z-спреда. Если на застрахованном предприятии улучшается финансовая ситуация, его кредитное качество растет: организация меньше платит за долг, и поэтому ее спред сужается. Например, в результате резкого роста цен на сталь сталелитейные компании стали получать бо́льшую прибыль, и им стало проще выплачивать свои долги.

Следовательно, кредитное качество таких компаний тоже выросло, а значит, снизились кредитный спред и стоимость заимствований. В этом случае те, кто продал компаниям страховку до сужения спреда, теперь могут выкупить ее обратно на рынке по более выгодной цене и зафиксировать прибыль, т.е. в отличие от классической страховки CDS можно покупать и продавать в течение его жизни.

Как и в случаях других продуктов, цены кредитных свопов могут отличаться от кредитного спреда из-за ликвидности на конкретном рынке. Если покупателей мало, цена может быть ниже кредитного спреда облигаций, и наоборот.

Следует упомянуть, что существует так называемая кредитная кривая CDS — график цен страховых премий данной компании, соответствующих разным периодам. В нормальных ситуациях эта кривая со временем повышается, отражая бо́льшую неопределенность судьбы любой компании в будущем. Для критических ситуаций стоимость краткосрочных свопов выше долгосрочных, так как вначале выше риск дефолта.

Итак, кредитный своп в упрощенном варианте можно рассматривать как страховку от дефолта заемщика. Как и в случае со страховкой, покупатель кредитного свопа выплачивает продавцу премию — обычно раз в три месяца. В случае дефолта компании, на которую выписана страховка, продавец должен или возместить убыток, или выкупить какое-то ее долговое обязательство по первоначальной цене, хотя после дефолта его стоимость составляет 10–20% от первоначального уровня.

Как вы думаете, зависит ли цена страховки от кредитного качества ее продавца (т.е. от надежности страхователя)? Зависит, поскольку чем оно хуже, тем теоретически более рискованной является покупка у него страховки. А раз риск клиента возрастает, то и цена страховки, купленной им на страхуемую компанию, от дефолта которой он хочет застраховаться, в теории должна быть ниже. На практике российский банк с низким рейтингом не может продать, например, кредитный своп более высокорейтингового «Газпрома» кроме ситуации, когда банк, продающий страховку, закладывает покупателю 100% маржи под объем проданного свопа.

Таким образом, цена CDS зависит по крайней мере от двух показателей: кредитного спреда заемщика и кредитного спреда продавца страховки. Поскольку, как мы знаем, состояние банков сейчас вызывает большую тревогу, то и стоимость выписанных ими CDS начинает меняться не только из-за риска объекта страхования, но и из-за риска страхователей.

Кредитные события

По аналогии с термином «страховой случай», используемым в страховании, в мире производных инструментов используют термин «кредитное событие». Как и в обычном страховании, типов страховых случаев, т.е. событий, которые могут повлечь требование по выплате компенсации, применительно к CDS может быть много, и, как мы уже говорили, далеко не всегда речь идет только о дефолте компании. Например, кредитным событием может быть и ее переход под управление государства.

Именно такой способ американское правительство избрало для решения проблемы двух ипотечных агентств — Fannie Mae и Freddie Mac. Чтобы не дать им обанкротиться, их взяли под правительственный контроль. После того как специальный комитет участников рынка CDS признал это событие «кредитным», продавцы страховок должны были выплатить компенсации покупателям несмотря на то, что переход под правительственный контроль понизил вероятность возникновения у агентств финансовых проблем. В этом случае сумма выплат составила всего примерно 5 центов на $1, но поскольку объемы выпущенных страховок были велики, общие потери продавцов кредитных свопов (страховок) составили около $20 млрд.

Ситуация с кредитными свопами развивалась иначе, когда в 2010–2012 гг. Европа рефинансировала долги Греции. Следуя политическим установкам руководств европейских стран, их финансовые ведомства почти два года находили такие юридические формулировки этой помощи, что упоминавшийся выше специальный комитет участников рынка не имел правовых оснований признать дефолт Греции. Таким образом, был создан прецедент, когда все признавали, что заемщик не способен выполнить финансовые обязательства по своим долгам, но юридическая казуистика не позволяла покупателям страховок этим воспользоваться.

Не ищите простой логики и во взаимосвязях дефолтов разных типов задолженности одного должника. Так, дефолт по местным обязательствам во внутренней валюте может быть кредитным событием, прописанным в стандартных кредитах, но не считаться кредитным событием в случае кредитных свопов. Поэтому покупатели CDS должны тщательно анализировать их юридическую документацию.

* * *

Обратите внимание, что финансовые инструменты экономически взаимосвязаны. Так, если вы полностью зафондируете TRS, т.е. не воспользуетесь левереджем, то получится инструмент, аналогичный CLN, поскольку в обоих случаях вы профинансируете 100% номинала. При этом доход в обоих случаях будет рассчитываться одинаково.

CDS, NDF и TRS — похожие по экономической сути, частично фондируемые инструменты. Как уже говорилось выше, TRS может использоваться почти на любом рынке, в то время как CDS — только на кредитном. В свою очередь NDF — это тот же TRS, но на валютном рынке.

Иными словами, есть много инструментов, которые имеют аналогичный экономический смысл, но регламентируются разными налоговыми, юридическими и учетными правилами. Финансисты создают эти инструменты для удовлетворения нужд клиентов, но не следует забывать, что их гибкость сопровождается нежелательным усложнением. Так, мы упомянули возрастание юридических рисков при использовании кредитных нот.

Западные и российские регуляторы пытаются найти способ, позволяющий адекватно учитывать «первичные» риски финансовых инструментов, т.е. основные риски, вытекающие из их экономических целей. Однако работа как регулирующих органов, так и внутренних служб любого банка осложняется необходимостью учитывать и все «вторичные» риски, возникающие из-за всевозможных комбинаций первичных рисков ввиду большей сложности инструментов.

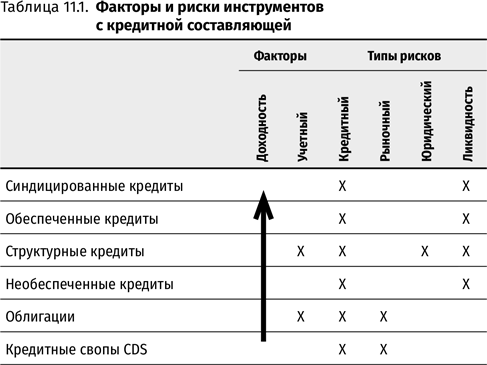

Чтобы упростить запоминание большого объема изложенной информации мы предлагаем табл. 11.1, в которой мы агрегируем несколько инструментов с разными типами возможностей и рисков. Доходность этих инструментов, как правило, снижается от CDS к синдицированным кредитам, ввиду особенностей этих рынков.