Форвардные контракты

В этой главе мы рассмотрим форвардные контракты, которые являются ключом к пониманию ценовых взаимоотношений между активами и пассивами банков, деноминированными в разных валютах. Многие операции в современном банковском бизнесе могут оказаться на перекрестке между возможным рублевым и долларовым фондированием или кредитованием. В этой главе мы также обсудим элементы, из которых складываются цены форвардов. Их понимание понадобится при обсуждении ценообразования других инструментов.

Экономический смысл форвардного контракта

Как и все деривативы, форвардный контракт воспринимается как нечто сложное. Попробуем сделать его менее таинственным. Предположим, вы хотите купить какой-то актив, например акцию Apple. Допустим, собственных средств у вас нет, и вы покупаете на заемные. Итак, вы приобретете акцию за $600. Эту сделку можно представить в формате Apple/USD = $600.

Теперь предположим, что вы собираетесь держать ее один месяц. Вы можете финансировать акцию однодневными кредитами, которые будете продлевать больше 20 раз. Но это требует много бумажной работы. Поэтому проще взять месячный кредит, по ставке, например, 12% годовых. Вопрос: сколько вам будет стоить инвестиция в акцию через месяц? Ответ: $606 {600 × [0,12 × (1/12)]}. Это и есть форвардная цена месячной инвестиции в акцию Apple. Она тем больше отличается от текущей цены, чем выше стоимость финансирования.

Теперь предположим, что в течение этого месяца по акции планируется выплата дивиденда. Его размер заранее известен и равен, например, 1% от цены акции. С учетом этого форвардная цена будет равна текущей, т.е. $600.

Таким образом, чем выше доходность актива, тем ниже ставка форварда.

Вот и все секреты этого «таинственного» деривативного инструмента. Его формула выглядит следующим образом:

Принцип работы поставочного форвардного контракта

Валютный форвард — один из простейших и старейших типов производных финансовых инструментов (их также называют деривативами, или деривативными инструментами), стоимость которого зависит от поведения курсов валют и от процентных ставок по валютам. Вернемся к логике, использованной в предыдущем параграфе. USD/RUB — стандартный способ отражения валютной пары доллар/рубль — «озвучивается» по аналогии с Apple/USD: сколько рублей вы платите на $1. Вы узнаете, что доллар в данном сценарии является активом, который финансируется в рублях. Доходность этого актива определяется ставкой долларового депозита. Соответственно, вся логика, описанная выше, применяется к ценообразованию форвардов на доллар/рубль.

Обратите внимание: формула не меняется в зависимости от того, что делает конкретный участник рынка, т.е. покупает он или продает. Просто одна сторона покупает, а другая продает по форвардному курсу.

Тем не менее из формулы цены форварда следует, что его курс зависит от текущей ставки конвертации и от процентных ставок по депозитам/кредитам двух валют, т.е. форвард включает в себя кредитно-депозитную схему в двух валютах. Например, казначейство банка размещает доллары на год по ставке 4,4%, а его ставка привлечения в рублях равна 6,9%. Клиент банка хочет купить доллары за рубли и инвестировать в доллары на год. Для этого он привлекает рублевый кредит, продает рубли на спотовом рынке за доллары («конвертирует доллары в рубли») и кладет доллары на депозит. Три операции (заем, конвертация, депозит) клиент проводит с одним банком. Теперь, если курс доллара вырастет больше чем на 2,5% годовых, клиент получит прибыль.

Если клиент не хочет нести валютный риск, то он заключит хеджирующий валютный форвард, продав доллары и откупив рубли со сроком поставки через год по обусловленному в форвардном контракте курсу.

Поскольку в конце срока форвардного контракта предполагается обмен долларов на рубли в размере депозита (плюс полученные проценты) и кредита (плюс уплаченные проценты), такой форвардный контракт называется «поставочным», так как при его истечении вы обмениваетесь с контрагентом поставками соответствующих валют.

Почему форварды довольно популярны? Во-первых, во многих ситуациях при игре на повышение или понижение валютного курса удобнее пользоваться форвардом (конвертацией по форвардному курсу), а не спотом (конвертацией по текущему курсу), т.е. с конвертацией в будущем, а не немедленно. Во-вторых, желающие с помощью форварда получить доход в виде разницы между процентными ставками не должны использовать более сложную кредитно-депозитную схему.

В-третьих, форвард дает возможность спекулировать на изменении ставок. Иногда на этой спекуляции вы можете потерять значительные средства, что демонстрируется в конце главы в таблице 10.1. В ней приводится пример, иллюстрирующий, что если вы посредством форварда фактически привлекли доллары и разместили рубли, то при снижении годовой долларовой ставки или поднятии рублевой цена вашего форварда упадет даже в том случае, когда валютный курс не изменится. Причина в том, что при перепродаже форварда покупатель будет сравнивать процентные ставки, используемые при расчете форвардной цены, с текущими ставками привлечения и размещения. Мы еще вернемся к рассмотрению этой ситуации, поскольку она представляет интерес для инвесторов.

Беспоставочный форвард

Широкой аудитории эти узкоспециальные особенности могут показаться неинтересными. Однако в последние годы этот инструмент широко используется для удешевления банковских кредитов. Дело в том, что процентные ставки разных валют, на основании которых рассчитываются форвардные контракты, отличаются от существующих на рынках ставок банковских кредитов и депозитов в этих валютах.

Для того чтобы разобраться в схемах финансирования с использованием форвардов, нужно понять, как работает рынок не только поставочных, но и беспоставочных форвардов. Например, через год в день исполнения форвардного контракта банк обязуется «поставить» клиенту номинал, прописанный в форвардном контракте, допустим, $1 000 000, а клиент обязуется вернуть («поставить») банку рублевый номинал, равный в нашем случае 58 420 000 рублей, т.е. произойдет обмен полными номинальными суммами кредита и депозита, включая начисленные проценты.

Поставочные контракты используют, как правило, на внутрироссийском рынке. На внероссийском, так называемом офшорном рынке, стороны обмениваются не номиналами, а всего лишь разницей между закрепленным в контракте курсом форварда и курсом на рынке в день его исполнения. Такие форварды называются «беспоставочными» (или «расчетными»). Иначе говоря, в момент приобретения форварда на доллар/рубль вы фиксируете его курс на уровне 58,42 (рублей за доллар), и если в день его исполнения официальный фиксинг EMTA (курс дня) составляет 59,42, банк, у которого вы купили форвард, заплатит вам 1 рубль (59,42 – 58,42). При том, что формула ценообразования поставочного и беспоставочного форвардов одинаковая.

Такой тип контракта проще обслуживать, так как не требуется массивного обмена средствами. По той же причине он несет в себе меньше кредитного риска. Например, если объем сделки составляет $1 млн а результат (разница между курсом, зафиксированным в контракте, и курсом в день его исполнения) равен 10 000 рублей, то банк несет риск, что контрагент не выполнит свои обязательства, в размере не $1 млн (как в случае поставочного форварда), а всего лишь 10 000 рублей (в случае беспоставочного) (такая же идея лежит в основе продукта TRS).

Значительно более низкий кредитный риск позволяет вовлечь в торговлю огромное количество контрагентов и увеличить номинальный размер сделок. Благодаря таким контрактам на курсе рубля может спекулировать любой нерезидент, не открывая счет в российском банке. Поскольку фактических депозитов у него нет и кредитов он не выдает, ставки, которые нерезидент платит и получает в рублях, называются «синтетическими». Сделки беспоставочных форвардов преобразуются в отдельный офшорный рублевый рынок. Такие рынки существуют почти во всех валютах развивающихся стран.

Аналогом продукта для развитых рынков служат валютные фьючерсы, торгуемые на биржах. Там тоже клиент и биржа обмениваются только результатом инвестиции, а не полным ее номиналом. Незначительный по сравнению с ним предполагаемый размер обмениваемых сумм позволяет использовать кредитное плечо («левередж»), т.е. покупатель или продавец вносит не полную сумму номинала, а только его незначительную часть, например 10%.

Использование беспоставочных форвардов для удешевления ставок по кредитам и поднятия доходности депозитов

Разница в составе участников форвардного бизнеса и рынка коммерческого кредитования приводит к разнице в уровнях рублевых ставок, используемых в двух инструментов. Например, если западный инвестор ожидает существенно заработать на укреплении рубля, он может согласиться получить по своему синтетическому рублевому депозиту более низкую ставку, чем отечественная корпорация, физически размещающая депозит на российском банке.

При большом наплыве или оттоке инвесторов рублевые форвардные ставки могут подвергнуться существенным колебаниям. В результате в одних рыночных условиях кредиты в долларах могут быть удешевлены посредством комбинации рублевого кредита и форварда, а в других рыночных ситуациях рублевые кредиты могут быть удешевлены посредством комбинации долларового кредита и форварда. Например, ставка по долларам, используемая и в годовых форвардах и при выдаче банками долларовых кредитов, составляют 0,7% и 5% соответственно. Годовая рублевая форвардная ставка, «зашитая» в беспоставочный (или поставочный) форвард, равна 5,5%, а годовая ставка на рублевый кредит на российском банковском рынке — 9%.

Рассмотрим следующую ситуацию: компания берет рублевый кредит. После этого она конвертирует его в доллары, которые намеревается использовать в течение года. У нее возникнет риск, что за год рубль укрепится. Тогда за доллары, которые она получила при обмене, через год она не получит достаточно рублей, чтобы вернуть рублевый кредит. Поэтому купленные на споте доллары она хеджирует посредством продажи их на форварде, одновременно покупая на форварде рубли. Теперь валютного риска нет, и компания остается с долларами на год.

При этом рублевый кредит стоит компании 9%. Через форвард она «разместит» рубли в синтетический рублевый депозит под 5,5%, и «заплатит» 0,7% за синтетический долларовый кредит. В целом же пользование в течение года долларами, которые она получила от конвертации рублевого кредита ей будут стоить примерно 4,2% (0,7% + [9% – 5,5%]). Таким образом, на комбинации рублевого кредита и продажи доллара на форварде против рубля компания экономит 0,8% (5% – 4,2%).

Обобщая сказанное, можно отметить: возможность использования рынка беспоставочных форвардов для удешевления кредитов или повышения доходности депозитов в одной из валют возникает, если разница между форвардными и банковскими (кредитно-депозитными) ставками в долларах не равна разнице между форвардными и банковскими ставками в рублях.

Кредитное обеспечение форвардных контрактов

Разница между форвардными, с одной стороны, и кредитно-депозитными ставками в одной из валют — с другой, может существовать годами и возникать поочередно в отношении разных валют. Поэтому и расчеты эффективности могут отличаться от приведенных выше. Но этот способ удешевления финансирования несет в себе определенный риск. Когда рыночный курс форвардов резко ухудшается по отношению к курсу вашего приобретения, банк, продавший вам форвард, просит вас предоставить кредитное обеспечение возникшей ценовой разницы — так называемую дополнительную маржу. Логика такого запроса аналогична той, которая используется в отношении любого рыночного инструмента. Таким образом, если ставка привлечения стала ниже той, по которой привлекались вы, или ставка размещения стала выше той, по которой разместились вы, ваш контрагент может попросить у вас дополнительное обеспечение.

Обратите внимание, что в случае возврата форвардного курса вы получаете это обеспечение обратно. Более того, в момент исполнения форварда разница между текущим курсом спот и контрактным курсом форварда может быть меньше, чем размер маржинальных коллов (дополнительного обеспечения), запрошенных раньше. В этом случае избыток обеспечения также возвращается.

В недавнем прошлом, особенно когда ситуация на российских рынках ухудшалась и курс рубля к доллару падал, банки, предоставившие депозит «синтетическими» рублями (продавшие на форварде доллары и купившие взамен них рубли), должны были вносить дополнительное денежное обеспечение.

Как упоминалось в главе 5, посвященной VaR, ослабление рубля, как правило, сопровождается падением котировок на сырье, составляющее основу российского экспорта. Вслед за этим падают экономические показатели, и ухудшается кредитное качество российских заемщиков. Поэтому западные и отечественные контрагенты предпочитают не покупать форварды на доллар у российских банков из опасения, что во время кризиса из-за роста невозвратов клиентами кредитов они не смогут внести дополнительное обеспечение, как это случилось в 1998 и 2008 гг.

Несмотря на беспокойство контрагентов, в определенной мере риск довнесения маржи стоит той прибыли, которая предоставляется рынком форвардов, так как редко является значительным и в 2009–2012 гг. реального вреда заемщикам не причинял. Тем не менее, чтобы показать потенциал этого риска, мы обсудим события, произошедшие на беспоставочном форвардном рынке во время кризисной осени 2008 г.

Ситуация на форвардном рынке в конце 2008 г. — начале 2009 г.

До конца лета 2008 г. большинство инвесторов и компаний верили в укрепление рубля. В то время рублевая процентная ставка была выше долларовой процентной ставки. Получалось, что продавцы долларовых форвардов получали и курсовой, и дополнительный процентный доход при укреплении рубля, если они продавали доллары не на рынке спот, а через форварды.

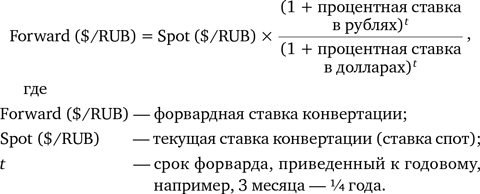

Однако в сентябре 2008 г. ситуация резко изменилась. Курс доллара стремительно вырос по отношению к курсам почти всех валют развивающихся стран, включая рубль. Изменение тенденции застало врасплох тех, кто оказался в короткой позиции по доллару из-за ранее проданных форвардов или просто из-за нехеджированного валютного риска, проистекающего из стандартных операций. Причем ввиду того, что рынок начал бояться дальнейшего ослабления рубля, форвардные курсы стали отражать не разницу между процентными ставками, а прогнозы курса рубль/доллар на определенную дату. Поскольку подразумевалась долгосрочная девальвация рубля, годовые форвардные курсы резко разошлись с месячными (рис. 10.1).

Те, кто ранее продали форварды на доллар, т.е. фактически взяли дорогие долларовые кредиты и разместили рублевые депозиты по гораздо более низкой ставке по сравнению с той, что существовала на рынке после начала кризиса, были вынуждены или нести убытки при закрытии таких контрактов, или на то время, когда они оставались незакрытыми, вносить дополнительное обеспечение (вариационную маржу) под проданные форварды на доллар. В разгар кризиса у большинства корпораций значительных средств, которые были необходимы для выполнения дополнительных маржинальных требований, не оказалось.

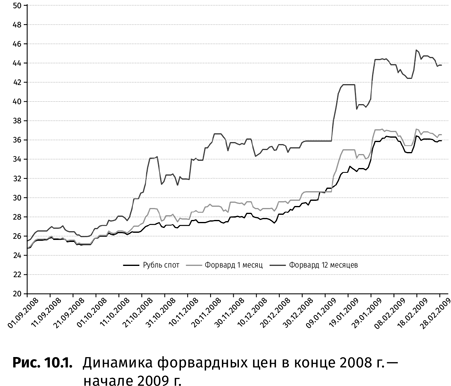

В это время ЦБ предоставил рублевые средства российским банкам по сравнительно низким ставкам. В результате ставки синтетических рублевых депозитов, предоставляемых через форвардный рынок, в котором активно участвовали нерезиденты, и рублевые ставки на внутреннем денежном рынке резко разошлись (рис. 10.2).

Таким образом, неожиданно для всех участников рынка форварды на валютную пару USD/RUB, считавшуюся до кризиса низковолатильной, превратились в источник значительных убытков или стали причиной оттока ликвидности компаний. Напомним, что во время кризисных явлений в Европе в 2010–2012 гг. подобные проблемы не повторялись.

Пример анализа факторов, которые осенью 2008 г. привели к убыткам при покупке форвардных контрактов

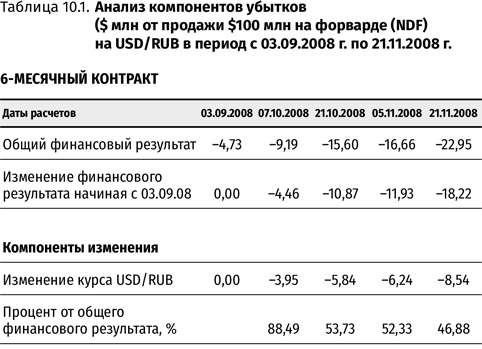

Вернемся к причине убытков по беспоставочным форвардам (также известным, как NDF) на USD/RUB. В таблице 10.1 показано, из чего они складывались в период с начала сентября по конец ноября 2008 г.

Напомним, что цены беспоставочных форвардов (NDF) рассчитываются по формуле: величина спота, умноженная на соотношение ставок по депозитам двух валют и срока форварда. Как правило, за ставку депозитов принимается ставка, которую на межбанковском рынке платят банки с самым высоким кредитным рейтингом. В случае доллара этой ставкой является LIBOR, а в случае рубля — MosPrime. Однако, как мы говорили, на каком-то этапе нероссийские участники рынка NDF больше не смогли финансироваться по ставке MosPrime.

В таблице 10.1 рассматривается, из каких четырех элементов складывался убыток клиента, продавшего $100 млн за рубли на 6-месячный NDF и 9-месячный NDF. К ним относятся: движение спота, падение долларовых ставок, рост MosPrime (ставки денежного рынка для крупнейших российских банков) и, наконец, более значительный рост ставок NDF по сравнению с MosPrime.

Как видите, на первом этапе убыток в основном состоял из убытка на споте (у обоих контрактов он одинаковый исходя из того, что на 03.09.2008 курс переоценки был один и тот же), затем появились убытки из-за падения долларовых ставок, а на последней стадии резко выросла доля убытка, связанная с повышением рублевых ставок и особенно с увеличением ставок NDF сверх роста MosPrime.