4.3. Что делать, чтобы сотрудники вдохновились сервисными изменениями?

От вас требуется всего семь простых шагов.

1. Вдохновиться этими изменениями самому. Любой специалист компании, который начинает внедрять инструменты сервиса, должен искренне в них верить и быть драйвером, лучиком сервисного света, должен гореть, радеть и заряжать сервисной энергией.

2. Самые главные и важные люди в компании (руководитель, собственник, генеральный директор, исполнительный директор) также должны искренне поверить в сервис.

3. Провести обучающую презентацию, рассказать сотрудникам, что вы понимаете под словом «сервис» и какую выгоду лично они получат от появления сервиса в компании.

4. Ввести несколько динамических показателей сервиса в регулярную отчетность, следить за изменениями и показывать результаты команде (в главах про контроль и обратную связь мы расскажем о них подробнее). Каждому сотруднику важно видеть оцифрованную эффективность своей сервис-работы, это очень мотивирует, усиливает любовь к клиенту и искреннее желание проявлять заботу.

5. На каждом собрании, совещании, обсуждении важно минимум 20 % времени уделять теме сервиса. Обсуждать показатели и результаты. Запрашивать обратную связь от сотрудников. Задаваться вопросами комфорта процессов для Клиента и следить за его реакцией на сервис-изменения. Иногда всего одна случайная фраза Клиента может помочь отыскать, заметить и исправить сложнейший системный сбой и достичь космического успеха.

6. Внедрить материальную и нематериальную мотивацию на сервис для всех групп сотрудников. Сначала нам хотелось написать «для сотрудников, работающих с Клиентами». Но нет.

Ведь Зинаида Евстратьевна может скрываться не только в роли бухгалтера, но и кладовщика, логиста, экономиста, повара, которые способны задержать процесс или выполнять свои обязанности непростительно плохо.

7. Слушать своих сотрудников и быстро реагировать на обратную связь по новым сервис-инструментам, а также по необходимости внесения корректировок в существующую работу, в чистоту и т. п.

Важно! Существует одна губительная ошибка, которую совершают многие компании и которая не раз встречалась и у наших Клиентов: когда-то они начинали работу над сервисом, а потом бросали. Некоторые начинали даже несколько раз. В итоге сотрудники перестают верить в серьезность намерений руководства, не видят будущего в сервис-проектах. И уходит достаточно много времени и сил на то, чтобы все в компании поняли: отныне только вперед!

4а. как включить показатель сервиса

В материальную мотивацию сотрудника?

Материальная мотивация – мотивация деньгами.

Мы предлагаем ввести коэффициент сервиса к переменной части оплаты труда; это:

• бонусы;

• премии.

Заработная плата = постоянная часть (оклад) + переменная часть (премии, бонусы).

Постоянная часть – обязательная сумма за базовые функциональные обязанности в соответствии с должностной инструкцией. Может быть привязана к рабочим часам. С помощью нее вы мотивируете сотрудника приходить на работу, а не на то, чтобы он был сервис-волшебником.

Переменную часть формирует компания на свое усмотрение и согласно своим целям и задачам. Переменная часть, как правило, включает в себя от одного до трех параметров KPI (показатели эффективности). Если компания решает работать над сервисом, то коэффициент сервиса должен присутствовать в заработной плате сотрудников.

Во многих компаниях один из наиболее важных KPI – выручка. Помните, в самом начале мы с вами формулировали цели? Мы планируем увеличить выручку с помощью сервиса. Чем круче мы будем в сервисе, тем больше заработает компания. Все логично. Зачем же тогда платить сотруднику за одно и то же? Он и за сервис должен получить, и за увеличившуюся благодаря этому сервису выручку – получается так?

Получается так. Вместе с тем это для нас с вами абсолютно прозрачная взаимосвязь и взаимозависимость. Для рядового сотрудника это не так уж и прозрачно: «Каким образом связано то, как я поздороваюсь с Клиентом, с тем, за сколько он купит у нас машину? Я могу хоть вообще не здороваться, если продам». А вот и нет!

На этом этапе обсуждения сервиса, искренне веря в его силу, мы с вами можем объяснить, что первое впечатление от компании формируется на этапе знакомства и приветствия. Если тут провалилось, то дальше Клиент начинает искать подвохи, не доверять, капризничать, иногда даже сам того не замечая. Просто потому, что не получил ожидаемого – вежливого и гостеприимного приветствия.

Принципы формирования KPI сервиса:

• показатель, который берется за основу, должен быть понятным и доступным (если это оценка по чек-листу, у сотрудников должны быть сам чек-лист и результаты с доказательствами проведенной оценки – фото, чеки, буклеты, товар;

• показатель должен рассчитываться максимально просто, чтобы сотрудник легко мог посчитать, сколько он заработает;

• показатель должен анализироваться регулярно (если это уровень удовлетворенности Клиентов, то мы его оцениваем ежемесячно);

• с сотрудниками оговаривается регулярность начисления бонуса (на этапе внедрения новых стандартов бонус не реже раза в месяц).

Какие показатели можно включить в заработную плату (мы обсудим их подробнее в следующих главах 5 и 6 про контроль и обратную связь):

Средняя оценка соблюдения сотрудником коммуникативного стандарта. Формируется по итогам оценки звонков, оценки тайным и явным Клиентом. Это может быть средняя по итогу всех видов проверок или средний результат от нескольких оценок одним способом. Например, мы часто считаем средний балл по итогу оценки трех звонков одного сотрудника в разные дни.

Индекс счастья. Вы можете высчитать его по компании, региону, филиалу, отделу или по конкретному сотруднику.

Результат оценки индекса NPS. Его можно так же, как и индекс счастья, высчитать в любом диапазоне.

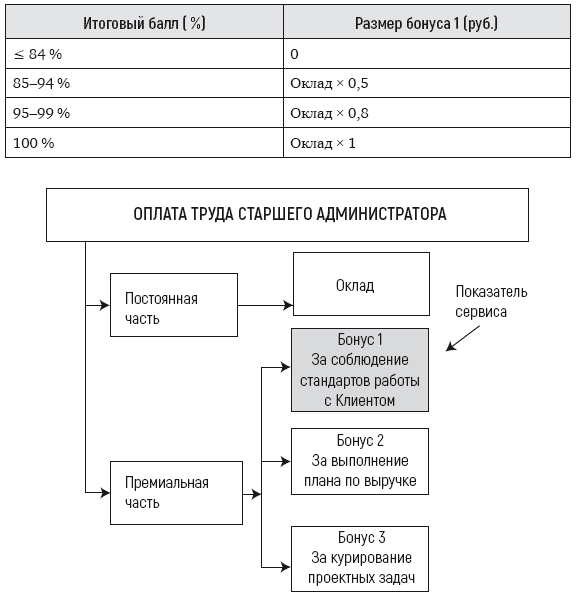

Давайте для примера рассмотрим систему оплаты труда старшего администратора медицинской клиники общей практики. Один из бонусов премиальной части – бонус за соблюдение стандарта.

Бонус 1 – соблюдение стандартов работы. Бонус 1 начисляется старшему администратору на основании среднего балла каждого администратора регистратуры за отчетный месяц. Средний балл формируется по результатам оценки выполнения стандартов работы администратора методом «тайного пациента», оценки принятых звонков, внутренней оценки руководителя. Результаты оценки предоставляются оценщиком не позднее первого числа месяца, следующего за отчетным.