Системная диагностика организации

Существует несколько подходов к целостным описаниям состояния организации (Липатов, 1996; Пригожин, 2003; Burke, Noumair, 2015; Harrison, 2005; Weisbord, 1993). Во многом эти подходы пересекаются и различаются скорее количеством факторов, включаемых в рассмотрение. Наш опыт показывает, что в зависимости от запроса и контракта количество факторов, на которые обращает внимание консультант в ходе диагностики, может варьироваться, но при этом не должна теряться системность подхода.

В главе 1 мы описали трехаспектный подход к анализу деятельности организаций, предполагающий обязательное рассмотрение предметно-логического (содержательного), социально-психологического и личностного аспектов ее деятельности. Из этого подхода напрямую вытекает необходимость в процессе организационной диагностики проанализировать взаи мосоответствие таких факторов организационной жизни, как: политико-общественная ситуация в стране, логика развития рынка, реализуемая бизнес-модель, провозглашаемые цели, организационная культура, личностные возможности и ограничения собственников и персонала организации.

Дополним здесь этот подход анализом основных направлений деятельности организации.

В любой организации осуществляется три основных направления активности:

1) решения и действия, направленные на выработку и реализацию стратегических целей организации;

2) решения и действия, необходимые для того, чтобы выжить в изменяющейся среде (взаимодействие организации со средой);

3) решения и действия, направленные на интеграцию (консолидацию) организации, без которых она может развалиться под действием внутренних дезинтегрирующих процессов.

Все эти виды организационной активности не являются независимыми, – они влияют друг на друга. Так, например, ясность и привлекательность стратегических целей организации для ее членов способствует внутренней интеграции. Востребованность и известность миссии организации в среде открывает большие возможности для реализации ее целей. Но в каждый момент времени ресурсы организации – время, деньги, люди и т. д. – расходуются на каждое из этих направлений активности по-разному, неравномерно. И здесь не может быть универсальной пропорции. В каждый момент времени наибольшую угрозу существованию организации следует искать в одном из этих трех направлений. Изменение требований среды может сделать цели организации нереалистичными. За последние годы мы неоднократно наблюдали, как некие макроэкономические и политические решения правительства нашей страны или других государств приводили к резкому падению прибыльности одних направлений бизнеса и такому же резкому подъему прибыльности других. Такие резкие скачки очень опасны для организаций. Они требуют мгновенной коррекции целей и планов, часто полной перестройки технологии бизнес-процессов.

Не менее опасной оказывается и потеря целей персоналом. Достаточно, чтобы организационные цели и видение будущего стали для персонала неопределенными или потеряли свою привлекательность, и в организации начинается хаос.

Особенность организации в том, что все эти виды активности, протекающие параллельно, должны как-то управляться. Управление как раз и представляет собой тот четвертый вид активности, который в той или иной форме неизменно присутствует в каждой организации. Собственно, управление необходимо для того, чтобы реализовывались первые три основных направления деятельности. Но необходимость планировать, организовывать, контролировать материальные и финансовые потоки и деятельность людей, мотивировать и воодушевлять персонал требует ресурсов. И нередко управление начинает расходовать на себя такое количество ресурсов, что их перестает хватать на основные виды деятельности. То есть недостаточно развитое управление ведет к хаосу и создает угрозу существования организации, но и чрезмерно развитое и пожирающее основные ресурсы управление так же опасно. И здесь тоже нельзя задать универсальную пропорцию: сказать, что стоимость структуры управления никогда не должна превышать 1/10 или 1/3 от всех расходов организации. Приходится оценивать адекватность развития структуры управления и управленческой деятельности в конкретной организации в конкретный момент времени, исходя из принципа «необходимо и достаточно». То есть оценивать задачи, которые должна решать структура управления организации в некий момент времени, и рассчитывать минимально достаточное количество потребных для этого ресурсов.

Если попробовать перевести вышеперечисленные необходимые направления деятельности любой организации на язык факторов или тем, которые должны быть изучены и проанализированы в процессе диагностики, то получится список, представленный в книге «Организация как ваш инструмент. Российский менталитет и практика бизнеса», написанной нами совместно с Д. М. Шустерманом (Иванов, Шустерман, 2006).

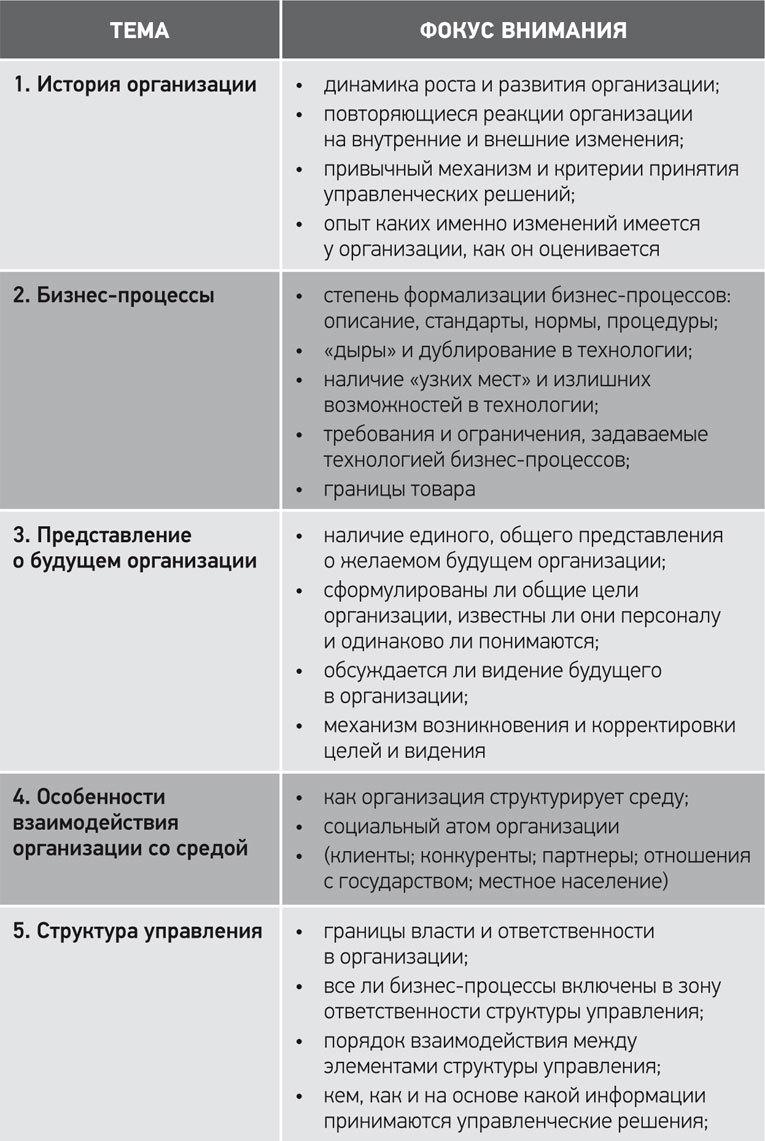

Диагностика организации предполагает, что консультант должен получить информацию по семи основным темам:

1. История организации.

2. Бизнес-процессы.

3. Представление о будущем организации.

4. Особенности взаимодействия организации со средой.

5. Структура управления.

6. Организационная культура.

7. Особенности персонала.

Рассмотрим подробнее каждую из тем, четко понимая, что глубина их проработки, количество показателей, которые могут использоваться консультантом при изучении каждой из них, сильно различаются, зависят и от запроса, и от контракта в целом. Мы будем по возможности говорить о минимальном количестве таких показателей, реперных точках, по сути дела, просто обосновывая необходимость включения в диагностику каждой из тем, подчеркивая, что именно она может дать для интегрального описания, понимания и оценки состояния организации.

Таблица 1

1. История организации

Понять любое актуальное состояние организации невозможно без реконструкции ее уникального прошлого. Именно в прошлом зарождалась культура организации, ее подходы к восприятию и реагированию на протекающие внутри и вне ее процессы.

Каждая организация, как и отдельный человек и всё живое, проходит в своем развитии ряд этапов, стадий. Эти стадии не всегда совпадают с объективным возрастом и размерами системы. Человек может быть формально взрослым, ему может быть много лет, но как личность он может оставаться абсолютно неразвитым. Так же и с организациями. Для того чтобы понять уровень их развития, оценить реальные возможности и ограничения, недостаточно смотреть на внешние объективные показатели. Придется погрузиться в историю.

Для этого с каждым опрашиваемым сотрудником организации проводится автобиографическое интервью. Человек рассказывает о своем личном жизненном опыте, а затем начинает подробно описывать тот этап своей жизни, который протекал в диагностируемой организации. Таким образом нам удается получить множество версий «летописи» организации, включающих как перечисление фактов, так и описание организационных событий в личной интерпретации. Следует обращать внимание на степень близости интерпретаций и многообразие субъективных отношений к фактам и событиям.

Динамика роста и развития организации

Что-либо оценить в организации можно, только если увидеть ее в динамике. Никакие показатели не могут быть оценены и адекватно проинтерпретированы вне сравнения. Классические методы стратегического анализа предполагают возможность такого сравнения с аналогичными показателями конкурентов. Но, как правило, по большинству показателей достоверная информация о конкурентах в нашей стране отсутствует. До сих пор организации, не представленные на рынке акций, публично не разглашают информацию о себе, а информация, полученная косвенными путями, дает очень неточные данные. Тогда приходится обращаться к истории самой организации и сравнивать принятые на разных этапах ее развития решения, действия и количественные показатели со средними по рынку, типовыми реакциями.

За те годы, что в нашей стране развиваются рыночные отношения, произошло множество событий, политических и экономических изменений, повлиявших на наши коммерческие организации. При этом все организации вынуждены были вырабатывать свои ответы, менять направление деятельности, внешнюю и внутреннюю политику для того, чтобы выжить и быть успешными. Ряд таких решений и изменений был вынужденным и одинаковым в разных компаниях. Например, до 1997 года рынок акций и облигаций практически постоянно рос, а в 1998 году вплоть до дефолта отличался сильной волатильностью. Любая организация, присутствующая на данном рынке, должна была как-то отреагировать на это изменение. Возможных стратегий поведения было не так много. А значит, можно совместно с клиентом провести сравнение, если не с прямыми конкурентами, то с типовыми стратегиями и выборами на этом рынке в тот период времени. Кроме того, мы уделяем большое внимание анализу динамики собственных показателей и решений, принятых в организации. Например, в одной рекламной компании, которую мы консультировали, количество сотрудников выросло в несколько раз в течение одного года. Естественно, мы попытались узнать причины, побудившие компанию принять такое решение. Очевидно, что резкое увеличение персонала должно было привести к столь же резкому возрастанию расходов. Но было ли оно оправданным и обоснованным? Выяснилось, что рынок в это время совсем не требовал таких дополнительных расходов: наоборот, доходы компании тогда уменьшились. Но именно в тот момент один из совладельцев компании вернулся из зарубежной стажировки, где познакомился с новой технологией работы. И смог убедить своих партнеров в необходимости ее внедрения в компании – без учета актуальных требований российского рынка, без какого-либо экономического расчета. В результате такого решения компания была поставлена на грань разорения, пережила кризис, не оправданный никакими внешними изменениями. Такой исторический факт очень многое говорит о культуре компании, в которой собственные представления о качестве продукта, собственные профессиональные стандарты оказались намного более значимыми, чем требования реальных клиентов. Важно при этом, что принятое экономически необоснованное решение владельцы компании и ее сотрудники оценивали как абсолютно правильное, объясняя его негативные последствия «недоразвитостью клиентов». То есть ценность собственных представлений и фантазий оказалась и осталась в компании значительно более высокой, чем значение маркетинга, изучение реальных потребностей клиентов. Такая слепота по отношению к рынку создает очевидные угрозы для компании, обязательно скажется в дальнейшем и должна учитываться в работе консультанта. Именно реконструкция истории компании позволяет консультанту понять «странные» убеждения и ценностные приоритеты организации.

Никакая организация не может постоянно расти. Период роста сменяется периодом спада. И задача каждый раз заключается в том, чтобы оценить адекватность темпов роста уровню развития организации. Развитие же организации связано не столько с количественными, сколько с качественными ее характеристиками.

Анализируя историю организации, мы пытаемся и проанализировать кривую ее роста и выявить стадию ее развития. То, что любая организация, как и ребенок, проходит в своем развитии определенные этапы, показано во многих исследованиях и прикладных работах (Адизес, 2007; Емельянов, Поварницына, 1998; Кушелевич, 2006; Филонович, 2005; Phelps, Adams & Bessant, 2007). Авторы выделяют разные последовательности таких стадий. Мы в своей работе используем собственную эмпирически выявленную последовательность, которая вполне соотносима с представлениями других авторов.

а) Семейно-патриархальная стадия

Характерна для зарождения множества организации в нашей стране. Начинается всё с малого бизнеса, компаний, включающих от 10 до 100–150 человек, подобранных по принципу родственных или иных, не имеющих отношения к содержанию бизнеса, критериев: дружба, общие увлечения, совместный опыт и воспоминания о вузе, прежней работе, спортивных выступлениях и т. п. Отличительной особенностью этой стадии является высокий уровень взаимного доверия и эмпатии. Регулярного управления в организации на этой стадии нет, его заменяет лидерство и ясные всем общие цели. Отсутствие устоявшейся технологии и четких границ ответственности компенсируется взаимозаменяемостью, взаимной поддержкой, энтузиазмом, командным духом. На этом этапе организация может достигать синхронности действий и быть очень эффективной. Но в ней нет места профессиональным менеджерам и узким специалистам; все отвечают за результат, стараются максимально помочь друг другу; уровень самоорганизации может быть очень высоким. При удачном попадании в рынок такая компания обеспечивает быстрый рост клиентской базы и оборотов. Но для поддержания роста оказывается необходимым увеличение персонала. И здесь компания сталкивается с проблемой – кончаются «свои люди»: имеющиеся родственники, друзья и знакомые, которым можно доверять, уже работают в компании. Бизнес-процессы усложняются и требуют профессиональных компетенций, которыми не владеют члены «семьи». Темпы роста опережают развитие, наступает кризис.

6) Технологическая стадия

Переход к этой стадии всегда оказывается болезненным. Сотрудников теперь приходится оценивать не по надежности и безотказности, опыту совместных испытаний и побед, близости интересов, а по уровню профессионализма и компетентности. Переход к новому этапу оказывается возможным лишь при структурировании бизнес-процессов, технологизации деятельности, обозначении границ ответственности сотрудников. Необходим переход от лидерства к управлению, осознанию того, какие компетенции необходимы в компании. Должны измениться принципы и технология подбора кадров, организационная культура и ценности.

Это угрожает потерей ряда прежде ключевых сотрудников, связанных с лидером общим опытом и моральными обязательствами. Но если компания успешно осуществляет такой переход, ее экономические показатели вновь начинают резко расти, иногда в два и более раз на протяжении года. Впрочем, эти количественные успехи продолжаются недолго. В компании появляется много новых людей со своими различными интересами. Начинаются межличностные конфликты. Новые сотрудники и старые по-разному представляют себе будущее организации. Нередко открыто предъявляют лидеру-собственнику претензии по поводу отсутствия единой стратегии, ясных долгосрочных целей. И вновь – кризис, ключевые сотрудники начинают уходить к конкурентам, темпы роста компании обычно падают.

в) Стратегическая стадия

Выход из кризиса возможен, если собственник готов к учету интересов ключевых сотрудников, к совместной разработке желаемого будущего, видения компании. Для сотрудников с уникальными компетенциями это особенно важно. Они востребованы, им постоянно поступают выгодные предложения от конкурентов, если рынок растет. Главным для них оказывается даже не зарплата, а перспектива, новые интересные задачи, профессиональный и карьерный рост, статус компании, в которой они работают. Они должны увидеть себя в будущей структуре компании, им нужна большая амбициозная цель. Если собственнику совместно с ключевыми сотрудниками удается сформулировать амбициозное видение компании, выявить стратегических клиентов и партнеров, то в организации вновь появляется энергия, энтузиазм и коллективный дух. Вновь, если позволяет рынок, наблюдается рост экономических показателей. Увеличивается число сотрудников, количество структурных единиц, филиалов, представительств, направлений деятельности. На этом этапе собственник уже технически не имеет возможности лично общаться даже с ключевыми сотрудниками. Они начинают жаловаться, что он больше общается вне организации, к нему нельзя, как раньше, просто войти в кабинет. У руководителя начинают теряться приоритеты, он запаздывает с принятием решений. Вновь наступает кризис.

г) Бюрократическая стадия

В нашей стране очень не любят бюрократию. Но при определенном уровне развития организации она необходима. Уже на этапе, когда в организации более 500 сотрудников, несколько бизнес-направлений, имеются филиалы и представительства, – эффективное управление оказывается возможным, только если собственник дистанцируется от оперативного управления организацией. А это возможно лишь при условии формирования организационных политик, введения нормального управленческого учета, регулярного менеджмента, регламентов, процедур, нормального документооборота и стандартов. Такой переход очень болезненно воспринимается сотрудниками. Вновь требуется изменение организационной культуры. Однако если собственник не идет на такое изменение, то эффективность деятельности организации, ее управляемость резко падают. Если же переход на бюрократическую стадию проходит успешно, то компания вновь получает возможность расти и осваивать новые рынки. Но и бюрократическая стадия не является конечной; бюрократизм убивает командный дух, обезличивает сотрудников, снижает инициативу. Через какое-то время расходы на бюрократию начинают резко расти, падает качество продукции. Компания становится тяжеловесной и неповоротливой, решения принимаются медленно, а главное – медленно реализуются. Кризис неминуем, эффективность снижается.

д) Ценностная стадия

На этом этапе фокус управления смещается на формирование ценностных приоритетов компании, ее идеологии и философии. Причем, существенно, что речь идет не только о внешнем и внутреннем PR. Требуется провести множество коренных изменений: внедрить этический менеджмент, разработать этический кодекс компании; часто приходится при этом пересматривать основные политики компании и проводить реинжиниринг бизнес-процессов. Изменения затронут и процесс целеполагания, и сами принципы взаимодействия как внутри организации, так и вовне. Организации, как и люди, рождаются, растут, развиваются и умирают, и достижение ценностной стадии развития не гарантирует вечной жизни организации. Но обсуждать тему «вечных организаций» мы считаем преждевременным. В нашей стране нам пока не довелось встретить крупную компанию, завершившую переход на эту стадию развития.

* * *

Мы рассматривали последовательность стадий развития вне политического и экономического контекста. А ведь внешние изменения очень сильно влияют на процесс развития организаций, задерживая это развитие или, наоборот, его ускоряя. При определенных внешних условиях организация по желанию собственников может не расти, а задерживаться на начальных стадиях развития. В нашей стране в последние годы мы наблюдаем стремление организаций к быстрому росту, который только и обеспечивает им выживание. И чаще всего рост опережает развитие, что делает наши организации крайне уязвимыми. Для того чтобы оценить, на какой стадии развития находится компания, недостаточно первого впечатления – необходимо скрупулезно проанализировать ее историю. Ведь часто мы встречаем организации, двигающиеся по кругу, находящиеся на промежуточных стадиях, не завершившие переход.

Повторяющиеся реакции организации на внутренние и внешние изменения

Каждая российская компания в ходе своей истории переживала какие-либо резкие внешние изменения и угрожающие события: дефолт, претензии различных государственных инспекций, наезд бандитов, неожиданные и некорректные действия конкурентов и т. п. При всей неожиданности негативных событий, происходящих в среде, психологически к ним, как правило, люди готовы. Внешние угрозы сплачивают коллектив. Значительно опаснее угрозы, возникающие внутри самой организации, они тяжелее переживаются, часто воспринимаются как предательство: конфликт между учредителями, вскрывшиеся факты воровства или работы сотрудников на конкурентов, внезапный уход ключевых сотрудников…

И те и другие угрозы требуют быстрой реакции, адекватных действий, иначе организация просто перестанет существовать. И решения наверняка были найдены, раз она до сих пор существует.

Действия, оказавшиеся эффективными в критической ситуации, как правило, закрепляются, запоминаются и формируют культуру организации (Шейн, 2002). Например, в истории одной компании, с которой нам пришлось работать, в самый критический момент неожиданно подали заявление об уходе и уволились ключевые менеджеры. Как позже выяснилось, они получили выгодные предложения от конкурентов. Ответом компании было резкое повышение зарплат всем сотрудникам и создание большой службы безопасности, отдела кадров и службы персонала. Эти три подразделения, конкурируя друг с другом, вели мониторинг и разработку сотрудников, создавая и постоянно подогревая паранойяльную атмосферу в компании. Несмотря на высокие зарплаты, компания отличалась очень большой текучестью кадров, но зато с неожиданными для руководства уходами ключевых сотрудников было покончено. Теперь главным принципом кадровой политики компании стало стремление снизить зависимость от квалифицированных кадров.

В другой успешной компании руководство стремилось сделать всё возможное для создания оптимальных условий работы для персонала. Оплачивались питание, медицинские страховки и абонементы в фитнес-клуб, дополнительное образование сотрудников; при этом уровень фиксированных зарплат был существенно выше среднего. Но наступил кризис, стагнация на рынке, компания оказалась в тяжелом финансовом положении и вынуждена была резко сократить расходы. Оплаты социального пакета были отменены, фиксированная часть зарплат сокращена, сотрудники переведены на следующую систему: небольшая фиксированная зарплата и переменный бонус, зависящий от достигнутого результата. Через некоторое время состояние компании вновь улучшилось, но социальный пакет для сотрудников не был восстановлен. Более того, и далее при возникновении финансовых угроз в первую очередь сокращались расходы на персонал.

Склонность руководства компаний в критических ситуациях автоматически воспроизводить действия, которые оказывались эффективными или казались таковыми ранее, имеет как положительные, так и негативные последствия. С одной стороны, это позволяет увеличить скорость реакции, что, безусловно, важно; с другой стороны, растет риск неадекватных действий и неиспользованных новых возможностей, так как принимаемые автоматически решения часто опережают анализ ситуаций, каждая из которых не похожа на предыдущую.

Выявленный перечень таких автоматических реакций на внешние и внутренние изменения многое дает для понимания специфики организации. А анализ этих реакций с точки зрения их эффективности в актуальных современных условиях позволяет выявить и оценить противоречия и риски.

Привычный механизм и критерии принятия управленческих решений

Не менее важную информацию можно получить и при изучении механизмов принятия управленческих решений. Они, как правило, тоже формируются в ходе развития организации и закрепляются в организационной культуре. До сих пор в России можно встретить компании, где все управленческие решения принимаются первым лицом единолично. Есть организации, где в принятии решений участвует некий неформальный круг доверенных лиц. И, наконец, крайне редко можно встретить компании, где принятие важных управленческих решений децентрализовано.

Существенно, сложилась ли в организации устоявшаяся процедура принятия решений. Как и кем запрашивается, собирается и кому, в какой форме предоставляется информация, необходимая для принятия решений? Существуют ли некие сформулированные, однозначные критерии; кем и как они формулируются? Или решения принимаются без длительного, рационального анализа, на основе интуиции, умения руководителя чувствовать рынок, ситуацию внутри коллектива?

Делается ли это при минимально необходимой информации, но быстро, или руководство стремится собрать максимальное количество информации, долго и глубоко ее анализирует, принимает взвешенные решения, но регулярно с ними запаздывает?

Ответы на эти вопросы можно получить, слушая рассказ об истории организации и уточняя, как и на каком основании совершался тот или иной выбор. Выбор товара, поставщиков, партнеров, стратегии и т. п. – множество раз руководство любой компании решало подобные дилеммы. Если их проанализировать, то можно увидеть инварианты, приоритетные, повторяющиеся критерии, понять, как складывались процедура и механизм принятия решений в организации.

Опыт каких именно изменений имеется у организации, как он оценивается

И наконец, реконструкция истории организации позволяет выявить, какие именно изменения пережила компания, как они проводились, как воспринимались, были ли доведены до конца. Наличие в истории компании опыта успешных изменений – очень большой ресурс. Здесь уже знают, как их проводить, есть отработанные технологии, а отсюда – не слишком высокий уровень тревоги в связи с предстоящими изменениями.

Сложнее, если в истории организации все попытки проведения управляемых изменений были неудачными, проходили по принципу «хотели как лучше, а получилось как всегда». В таких компаниях для проведения изменений необходима большая предварительная работа, нужно создавать с нуля структуры, технологии и процедуры, находить, а иногда и вынужденно приглашать извне профессиональных менеджеров, имеющих опыт проведения изменений.

Таким образом, история организации может выступать и как важный фактор ее развития, хранилище ее ресурсов, и одновременно как фактор инерционный, ограничивающий возможности ее изменения. Поэтому при интегральной оценке организации ее история и отношение сотрудников к истории своей организации является необходимой темой диагностики.

2. Бизнес-процессы

Диагностика бизнес-процессов организации начинается с того, что их надо каким-то образом увидеть в форме единой разветвленной технологии жизнедеятельности организации. Несмотря на то что в последние годы появилось достаточное количество компьютерных программ, позволяющих представлять бизнес-процессы в графической форме с разверткой по времени, ни в одной из российских компаний, с которыми нам пришлось работать, нам не удалось найти их грамотного и полного описания. Описаны в лучшем случае некоторые части технологии, но никогда вся она целиком. Поэтому приходится прежде всего описывать технологию жизнедеятельности компании «от денег – до денег», то есть от закупки до продажи. Это необходимо для того, чтобы понять и оценить реальную продолжительность технологического цикла и стоимость самой технологии. Все цифры, которые называют в компании, касающиеся себестоимости продукции и скорости оборота средств, если технология бизнес-процессов в ней не описана, не стоит принимать на веру. Наш опыт свидетельствует, что они более чем приблизительны и подвергаются серьезной коррекции после проведения работы по описанию бизнес-процессов.

Достаточно сказать, что в одном из банков, который нам пришлось консультировать, на вопрос о себестоимости банковских продуктов мы получили ответ, что посчитать ее невозможно. Ответ был честным, так как бизнес-процессы в данном банке вообще ни в какой форме не были описаны.

А на предприятии по производству обуви существовало общепризнанное представление о норме прибыли с каждой пары летней и зимней обуви. Проведенная нами работа по первичному описанию бизнес-процессов показала, что реальная норма прибыли была как минимум в два раза ниже.

Полное описание бизнес-процессов организации – отдельная большая работа, требующая много времени и предполагающая вовлеченность всех сотрудников. Даже если такая работа проводится с помощью консультанта, ему приходится делать ее пошагово, во взаимодействии с каждым менеджером и исполнителем. Чаще всего такая работа предполагает участие команды консультантов.

В рамках диагностики происходит первичное описание технологии: каждый опрашиваемый описывает свой участок, свою часть технологии. Так как интервью проводится с менеджерами, то мы обычно просим их просто указать, где начинается и на чем заканчивается их зона ответственности. Мы исходим из того, что каждый менеджер в организации является «владельцем» некоего процесса; тогда корректно предположить, что он может подробно обрисовать этот процесс. При этом диагностика всегда начинается сверху, с первого лица компании: он крупными блоками обозначает весь процесс, задает его структуру. А далее, спускаясь по иерархии, мы получаем всё более подробное описание каждого из блоков. Описание бизнес-процессов сразу же производится в привязке к стоимости, времени, производительности. Если, например, речь идет о заказе производства электроники в Китае, то логично уточнить, за сколько недель (месяцев) необходимо производить заказ, сколько времени занимает доставка произведенной продукции, и т. п. Если речь идет о производстве и оборудовании, логично уточнить производительность этого оборудования, за какой срок оно окупается, сколько производится продукции реально на сегодняшний день, сколько раскупается и за какой срок.

Таким образом, параллельно с описанием технологии собирается материал для ее анализа. Первоначально такой анализ проводится совместно с каждым менеджером по ходу описания его участка технологии; затем уже сам консультант, получив общую картину, проводит свой экспертный анализ. Мы неоднократно пробовали в процессе первичной диагностики бизнес-процессов использовать анкетирование. Например, можно попросить сотрудников описать все функции, которые они выполняют в организации. Но часто сотрудники не описывают, а только называют свои функции или описывают их общими словами. Опыт показывает, что результаты такого опроса позволяют лишь более сфокусированно и точно формулировать вопросы в процессе интервью. Но не заменяют его.

Степень формализации бизнес-процессов: описание, стандарты, нормы, процедуры

Итак, даже в крупных российских компаниях, где существуют отделы управления качеством, как правило, бизнес-процессы описаны лишь частично. Соответственно, диагностика всегда представляет собой сочетание анализа документов и интервью.

Наличие описанных бизнес-процессов в организации является свидетельством попыток их совершенствования и оптимизации. Если в малом бизнесе технология, как правило, проста и прозрачна и можно обходиться без формального ее фиксирования, то уже в организациях, включающих более 100 сотрудников, без положенной на бумагу технологии полноценное управление практически невозможно. Трудности возникают прежде всего с координацией, планированием и контролем. Даже при приеме на работу нового сотрудника невозможно предсказать, где он будет через какое-то время: его принимают под одни задачи, но вскоре выясняется, что он выполняет совсем другие. Новый менеджер в такой организации долго не живет, ему очень сложно найти себе место. Трудности в менеджменте в таких организациях компенсируются за счет развитого лидерства и командных межличностных отношений, вой ти в которые новичку непросто.

Если бизнес-процессы хотя бы в какой-то степени описаны, то возникает вопрос о наличии стандартов и норм. Например: существует ли зафиксированный стандарт обслуживания клиента в организации? Что должен обязательно сделать, сказать, продемонстрировать продавец покупателю? Какие требования предъявляются к поставщику? Есть ли стандартное описание филиала компании и стандартные требования к технологии запуска нового филиала? Сколько звонков в день по базе данных должен совершить сотрудник клиентского отдела? На какую минимальную сумму в месяц должен совершить продажи продавец? Сколько проводок в день должен совершать бухгалтер?

Наличие таких четких и проверенных стандартов и норм свидетельствует о том, что компания находится уже на технологическом уровне развития. Менеджеры могут хотя бы отчасти реа листично планировать свою работу. При подборе нового сотрудника можно задать количественные критерии оценки его квалификации.

Отсутствие ответов на все вопросы типа вышеприведенных означает, что организация находится на патриархальной стадии: планирование и управление проводится интуитивно, основано на чувствах лидера, без использования количественных критериев принятия решений.

Наибольшие трудности в любой организации представляют стыки, переходы от одного процесса к другому, из зоны ответственности одного менеджера под ответственность другого. Такие переходы регулируются правилами и процедурами. По сути дела, каждый из менеджеров находится в отношениях «продавец – клиент» с другими управленцами, но в наших организациях крайне редко встречается культура внутренних продаж, редко используется понятие «внутренний клиент». Если такая культура внедряется, то отношения менеджеров на этапе передачи ответственности регулируются внутренними контрактами, они становятся бизнес-партнерами. Во всех остальных случаях должна быть хоть какая-то процедура, регламент передачи информации, товара, полуфабриката и т. п. Нередко утвержденная процедура отсутствует; тогда в технологии возникает «ничья территория», на которой может теряться информация, товар, деньги. В любом случае процедура перехода начинает зависеть от межличностных отношений менеджеров и нередко оказывается причиной их конфликтов.

«Дыры» и дублирование в технологии

Наличие «дыр», или разрывов в технологии, то есть необходимых, но не учтенных операций при реализации бизнес-процессов, за выполнение которых никто не отвечает, создает угрозу технологических сбоев. Если эти «дыры» кем-то по собственной инициативе заполняются, то это дополнительный расход рабочего времени, который удлиняет продолжительность технологического цикла. Если же нагрузка растет сверх меры, то происходит остановка технологического процесса. На производстве это приводит к браку, в торговой компании – к срыву продаж. В любом случае технологические «дыры» ведут к потере времени и денег.

Для того чтобы начать выявлять «дыры» уже на этапе диагностики организации, необходимо выяснить у менеджера, с которым вы беседуете, сколько в его подразделении сотрудников, каковы их функции. Затем при описании технологии достаточно просто уточнять, кто конкретно делает ту или иную операцию. Обычно при таком пошаговом анализе довольно быстро выявляются операции, за которые никто не отвечает, или отвечает человек, занятый другими операциями, или отвечают сразу несколько исполнителей.

Наличие нескольких ответственных за решение одной и той же задачи, когда их деятельность не организована и они не знают о том, что ту же задачу решает кто-то другой, приводит в организации к хаосу и конфликтам. То есть дублирование в организации плохо не столько потому, что удорожает процесс, но прежде всего из-за неразберихи, которую оно создает.

Например, в компании, торгующей модной одеждой, каждый из байеров (специалистов по закупкам) обязан заниматься анализом рынка модной одежды. То есть каждый байер выдает продукт – текст под названием «Новые тенденции на рынке модной одежды». Эти тексты не согласованы, они гуляют по компании, на их основе принимаются решения, но нет человека, который отвечал бы за анализ противоречий в представленных текстах. А таких противоречий, как правило, немало. Следовательно, в организации принимаются решения, производятся действия, исходящие из разных представлений о тенденциях на рынке. Плата за такую несогласованность чаще оказывается выше, чем зарплата байера.

Впрочем, наиболее часто дублирование в наших организациях обнаруживается в сфере контроля. Руководителям кажется, что увеличение числа сотрудников, осуществляющих независимый контроль, позволяет с большей гарантией обнаружить ошибку или злоупотребление. При этом забывается, что все эти контролеры начинают дергать сотрудников, отвлекать их от работы, требовать дополнительной информации, а времени читать их многочисленные отчеты, как правило, не хватает.

Наличие «узких мест» и излишних возможностей в технологии

Каждый технологический процесс можно представить как трубу с определенным сечением. В магазине при определенной площади, количестве касс и продавцов может быть за единицу времени обслужено не более некоторого количества покупателей. При желании увеличить пропускную способность магазина необходимо увеличивать количество касс и продавцов, расширять площадь магазина, менять систему выкладки товара, а это не всегда возможно. Впрочем, бывает и обратное. Мы встречали огромные по площади магазины, где стояло лишь несколько демонстрационных экземпляров товаров и сидел один продавец-консультант. Покупатели заходили в такой магазин, с недоумением осматривали образцы и, не приближаясь к продавцу, уходили. Он привык к такому поведению покупателей, поэтому всегда сидел за столом и читал книгу.

Наши организации очень быстро растут, поэтому нередко можно встретить участки технологии, до которых «не дошли руки», которые не успели изменить. Например, традиционно возникают сложности с логистикой, которая была рассчитана на одно количество товара, но при его увеличении на порядок становится «узким местом». Нередко таким ограничителем оборачивается квалификация сотрудников, которая отстает от темпов развития организации и требований технологических процессов. «Узким местом» часто оказывается просто количество точек продаж, сбыта. Эта проблема бывает особенно актуальна для производителей.

Из-за «узких мест» в технологии создаются заторы. Например, недостаток точек сбыта задает увеличение складских запасов. Такие заторы не просто увеличивают время технологического цикла, но и, рано или поздно, требуют дополнительных вложений на их ликвидацию. Например, в какой-то момент на заводе переполняются склады, да и во дворе становится тесно от товара. Тогда приходится «сливать» склады, то есть резко снижать цену и продавать товар себе в убыток. Вовремя обнаруженные «узкие места» можно расшивать и изменять планово, что всегда обходится дешевле, чем аврал.

То же происходит и с излишними возможностями. «Переобразованность» сотрудников приводит к тому, что им становится скучно выполнять свои функциональные обязанности; они либо уходят, либо начинают делать свою работу всё хуже. Излишние площади офиса быстро заполняются мебелью и сотрудниками, увеличение числа которых происходило бы значительно медленнее, если бы этого не провоцировали излишки пространства. «Узкие места» замедляют процесс, а излишние возможности его удорожают и делают нерентабельным.

Вообще вопрос о максимальной нагрузке устройства, совершенно естественный для любого инженера, не является очевидным для руководителей бизнес-компаний. Коль скоро технология не описана, она не просчитана с точки зрения возможной нагрузки, а следовательно, «узкие места» становятся очевидными постфактум, приводят к сбоям и большим потерям темпа и ресурсов.

Требования и ограничения, задаваемые технологией бизнес-процессов

Диагностика бизнес-процессов организации должна заканчиваться тогда, когда консультант собрал достаточно информации, чтобы составить список ограничений и возможностей реализуемой в организации технологии. Неслучайно в последние годы всё большую популярность приобретает реинжиниринг (Абдикеев, 2005; Яблочников, Молочник, Фомина, 2008; Хаммер, Чампи, 2011). Работа по совершенствованию бизнес-процессов позволяет значительно увеличить возможности организации и существенно снизить ее риски. Да и основные расходы организации часто связаны именно с неоптимальностью реализуемой технологии. Проблема в том, что в ряде случаев возможности изменения технологии отсутствуют или настолько минимальны и дорогостоящи, что не имеют экономического смысла. Такие ситуации, например, возникают при конверсии военных заводов или реорганизации автомобильной промышленности. В этих случаях экономически выгоднее просто начать производство с нуля. Технология – это системообразующий фактор любой организации. Она оказывает влияние на все стороны организационной жизни, поэтому ее глубокая диагностика и проработка всегда и при любых условиях необходима консультанту.

Границы товара

Каждая организация производит некий продукт – товары или услуги, которые она продает на рынке. И, собственно, все бизнес-процессы организации так или иначе подчинены в той или иной мере этому конечному акту – продаже «товара». Смена товарного ряда всегда приводит к изменению бизнес-процессов. Поэтому при диагностике бизнес-процессов мы уделяем большое внимание обсуждению различных характеристик «товара» и вводим понятие «границы товара», которое обычно легко принимается менеджерами (в данном случае эта характеристика относится и к товарам, и к услугам). Эта характеристика имеет большое и маркетинговое, и технологическое значение.

Рассмотрим пример.

Аудиторская компания предоставляет клиентам услугу – планирование налогообложения. Это вполне легальная услуга, такие консультанты по налогообложению успешно работают во всём мире. Данная услуга предполагает, что профессионалы на основе анализа финансовых потоков разрабатывают легальную схему, позволяющую минимизировать налоги компании-клиента в рамках существующего законодательства и его правоприменения в стране. Чисто технически реализация такой схемы предполагает обычно некие изменения в документообороте компании. То есть некие документы должны быть вовремя составлены, подписаны и переданы в бухгалтерию, которая на их основе и готовит налоговую отчетность. Предоставляя такую услугу, аудиторская компания принимает на себя ответственность за результат. Компания, которая обратилась к нам за консультацией, несколько раз была вынуждена выплачивать штрафы, так как клиентов, воспользовавшихся их услугами, в свою очередь штрафовала налоговая инспекция. Разбор этих рекламаций показал, что штрафы были связаны не с недостатками предложенной схемы, а с ее реализацией. В компаниях-клиентах так плохо был поставлен документооборот и взаимодействие между подразделениями, что необходимые документы поздно поступали в бухгалтерию. Руководители компании не знали, что с этим делать. Мы предложили расширить границы услуги.

Теперь компания брала на себя не только разработку схемы налогообложения, но и ее реализацию, принимая на себя частично или полностью функции бухгалтерии клиента. Штрафы прекратились. Более того, у компании появилась новая востребованная услуга. Но для ее реализации пришлось существенно изменить бизнес-процессы.

Каждый раз, расширяя границы товара, мы расширяем круг потенциальных клиентов, получаем возможность увеличивать стоимость средней покупки, превращаем покупателя из разового в постоянного. Мы узнаем больше информации о клиенте, а следовательно, можем предлагать ему дополнительные товары и услуги. Но все эти маркетинговые выигрыши, потребуют и изменения технологии продаж, да и многих других бизнес-процессов, что всегда связано с дополнительными ресурсными вложениями.

Рассмотрим другой пример.

Компания продает автоматизированные системы управления для крупных предприятий, часто расположенных в других городах. Каждый заказ предполагает около года работы по внедрению системы. Собственно, реализацией заказа занимается группа консультантов, которая и командируется из Москвы на предприя тие на всё время работы. Но реальным клиентом и заинтересованным во внедрении системы лицом является генеральный директор предприятия. Отношения с ним поддерживает директор компании. Их взаимодействие осуществляется ежемесячно. То есть каждый месяц директор компании летит в некий город, чтобы один – три дня проводить вместе с директором предприя тия. При этом генеральные директора в силу своего высокого статуса отказываются взаимодействовать с другими менеджерами компании. Для них регулярное общение с директором компании является гарантией качества проводимой дорогостоящей работы. Существующее взаимодействие с клиентами позволило компании стать одним из лидеров на своем рынке. Но возникает вопрос: сколько нужно иметь таких клиентов для того, чтобы директор постоянно находился в разъездах и оказался физически неспособным управлять своей компанией? Ответ прост: десять клиентов – предел развития компании при выбранном ею характере взаимодействия с клиентами. Более того, риск потерпеть крах из-за физической неспособности директора осуществлять управление возникает значительно раньше, уже при семи клиентах.

Итак, здесь «узким местом» оказывается собственник – директор компании. И изменить такую ситуацию можно только за счет изменения «границ товара». Например, если руководитель бригады консультантов способен выполнять функции личного консультанта по управлению генерального директора компании клиента, то эта дополнительная услуга не только повышает эффективность внедрения ERP-системы, но и освобождает время директора IT-компании.

При диагностике бизнес-процессов мы обязательно анализируем вместе с клиентами возможности расширения границ товара или услуги. Такой анализ позволяет выявить как ограничения, так и возможности их развития.

3. Представления о будущем организации

Ответы членов организации на вопросы о том, как они видят ее будущее, довольно разнообразны. Это могут быть подробные описания желаемого состояния организации, включающие представления о новых товарах, клиентах, бизнес-процессах и структурах. Но чаще речь идет об общей идее: стать лидером в отрасли, занять большой процент рынка, перейти от розничных продаж к оптовым или, наоборот, от опта к рознице и т. п. И в том и в другом случае важно понять, на чем, собственно, основаны эти представления. Являются ли они результатом серьезного анализа рынка, просчета наличествующих ресурсов или представляют собой чистую фантазию, «маниловщину» по типу «а хорошо бы…»?

Принципиально понять: соответствует ли имеющееся у менеджера представление о будущем видению собственников? Есть ли у него информация о представлениях собственников и других менеджеров о направлении развития компании? Обсуждается ли будущее в компании достаточно регулярно? Доводятся ли результаты таких обсуждений до менеджеров, до рядовых сотрудников? Учитываются ли их мнение и интересы при формировании общей картины будущего? Становится ли представление о будущем мотивирующим фактором для сотрудников, позволяющим им выстраивать собственные карьерные и жизненные планы?

Только получив ответы на эти вопросы, можно оценить перспективы развития компании.

Наличие единого, общего представления о желаемом будущем организации (видения)

Видение организации – это представление сотрудников о том, какой она должна быть вовне и внутри. Чем яснее и конкретнее существующее в организации представление о желательном будущем, тем легче формулировать ее цели и задачи. Если сотрудники одинаково представляют себе будущее организации и если оно кажется им привлекательным, если они видят себя в нем, то сформулированные цели и задачи становятся им понятными и принимаются без сопротивления, лояльность персонала компании возрастает.

Как правило, подобного общего представления в российских организациях нет. Это каждый раз очень удивляет руководство организаций, когда они знакомятся с результатами организационной диагностики. «Но я же говорил им, – заявил нам возмущенно глава одной из крупных IT-компаний, – что мы должны стать лидером консалтингового рынка России, а они опять что-то болтают про системную интеграцию». Причем «болтали» не уборщицы, а топ-менеджеры компании. И речь шла, ни много ни мало, о стратегическом выборе, определяющем и главных партнеров, и конкурентов, и ключевых клиентов компании.

С этим постоянно мучаются представители агентств, получающие заказ на разработку рекламных и PR-стратегий. Для выполнения такого заказа им необходимо получить информацию об общей стратегии, миссии и видении компании. Получив образование за рубежом или по западным стандартам в России, они беседуют с несколькими топ-менеджерами компании и с ужасом осознают, что услышали о трех разных миссиях, стратегиях, видениях. Причем различия носят не частный, а принципиальный характер. Чаще всего расхождения касаются желаемого позиционирования организации на рынке. По-разному в связи с этим видятся стратегические направления деятельности, приоритеты при принятии решений. Обычно российские организации параллельно ведут бизнес в нескольких рыночных сегментах; при этом сегменты выделены очень крупно, в виде отраслей или бизнес-тем. Естественно, каждый топ-менеджер считает направление, которое он курирует, наиболее перспективным и исходя из этого строит свое представление о будущем организации.

При ответах на вопросы о будущем организации в целом, о направлениях ее развития часто существует широкий разброс мнений даже на уровне руководства высшего звена: между собственниками, между собственниками и топ-менеджерами. Но если задавать вопрос не об отдаленном будущем, а спросить, например, о том, что необходимо изменить в организации неотложно, срочно, а что сохранить при любых изменениях, то единства в ответах будет значительно больше. При этом, как правило, ответы на вопрос, что необходимо изменить, будут более разнообразны и связаны с требованиями упорядочивания операционного управления. На вопрос же о том, что необходимо сохранить при любых изменениях, обычно отвечают: коллектив, отношения, выстроенную автоматизированную систему работы с клиентами (если она есть) и т. п.

Опосредованное представление о будущем организации можно получить и используя метафоры. Можно, например, спросить: на что похожа ваша организация и на что хотелось бы, чтобы она была похожа? Если метафоры, характеризующие текущее состояние организации, могут быть самыми разнообразными, то представления о желаемом состоянии часто очень похожи: часы, воинское подразделение, слаженная команда и т. п. То есть ответы на косвенные вопросы о желаемом будущем скорее характеризуют близость ценностей членов организации, чем общее видение ее будущего.

Сформулированы ли общие цели организации, известны ли они персоналу и одинаково ли понимаются

Обычно информация о стратегических целях в российских организациях неизвестна персоналу и даже менеджменту. Поэтому и видения, представления о будущем организации оказываются у ее менеджеров столь различными. И вопрос об общей стратегии даже бессмысленно задавать.

Чаще всего некие краткосрочные цели, обычно на год, в любой организации сформулированы, известны и даже зафиксированы в планах. Вопрос лишь в том, что стоит для менеджеров за этими планами. Часто цель года может быть сформулирована как «удвоить продажи» или «открыть пять новых региональных представительств». Но зачем нужно именно удвоить, почему не увеличить продажи в три – пять раз? Почему не открыть девять новых представительств? А позволяет ли рынок удвоить или утроить продажи, открывать новые представительства в регионах, на чем основан такой прогноз? Что, собственно, даст организации это удвоение и новые представительства, зачем это нужно, к чему ведет? За счет чего, собственно, произойдет такое увеличение продаж или открытие новых представительств, есть ли необходимые для этого ресурсы внутри организации? Прямые ответы на эти вопросы получить у менеджеров обычно не удается.

Часто выясняется, что менеджеры, получив некое плановое задание, не просто недоумевают, но и считают его абсолютно невыполнимым. А отвечая на вопрос «зачем же вы согласились принять такой план?», ссылаются на невозможность спорить с руководством. Авторитет и власть собственника и первого лица организации в нашей стране настолько велики, что с ним боятся спорить и не соглашаться, да и не слушает собственник никаких возражений. Но если план считается менеджерами заведомо невыполнимым, то он их демотивирует. Он перестает быть инструментом управления и, наоборот, ведет к дезорганизации, вызывает пассивное сопротивление. Главное, что такие непонятные планы и годовые цели не дают менеджерам представления об их долгосрочном будущем, о том, а зачем, собственно, «убиваться» в этом году, реализуя «невыполнимые» задачи. Непонимание и незнание истинных целей собственников приводит к тому, что менеджеры начинают сами их придумывать, домысливать. И, опираясь на эти домыслы, действуют иногда в прямо противоположном целям собственников направлении.

Возможно, владелец хочет подготовить компанию к продаже. В связи с этим он пытается в текущем году резко увеличить ее представительство в перспективных регионах и готов даже пойти на временное снижение годовой прибыли. Или первое лицо компании прогнозирует, что региональный рынок будет в ближайшее время расти, поэтому тот, кто первым создаст сеть представительств в регионах, получит конкурентное преимущество. Приняв такое решение, он аккумулирует бюджет развития и ставит задачу открыть девять региональных представительств за год. Знание таких стратегических целей делает понятными для менеджеров принимаемые решения и планы. Впрочем, опыт показывает, что часто цели в организации ставятся вне какой-либо сформулированной стратегии – или она принимается без анализа рынка, без учета наличия необходимых ресурсов внутри организации.

Обсуждается ли видение в организации

Обсуждение будущего в российских организациях, как показывает опыт, проводится крайне редко и обычно ограничивается утверждением годовых планов, построенных по принципу «от достигнутого». На обсуждение долгосрочных перспектив, как правило, не хватает времени. Подобные обсуждения требуют определенного уровня открытости и достаточно достоверных прогнозов рынка. Но наш рынок часто оценивается в долгосрочном плане как непредсказуемый, а открытое предъявление собственниками своих желаний, интересов и личных планов менеджменту в большинстве организаций не принято.

В последние годы стали популярными тренинги стратегического планирования. Однако эти тренинги проводятся без предварительной диагностики текущего состояния как организации, так и рынков, на которых она представлена. Поэтому выработанные в результате такой групповой работы общие цели чаще всего являются абстрактными, и разработанные стратегические планы не становятся инструментом управления.

Не обсуждается в компаниях и не становится инструментом управления, как правило, и миссия организации. В крупных компаниях она сформулирована и даже записана в проспектах, раздаваемых клиентам. Но она носит рекламный характер и не работает как долгосрочная цель-ценность, позволяющая интегрировать все бизнес-процессы и планы.

Механизм возникновения и корректировки целей и видения

Если всё же проведенная диагностика свидетельствует о наличии в организации общего представления о направлениях ее развития, сформулированных общих долгосрочных целях и миссии, то необходимо понять, существует ли механизм их корректировки и как он работает.

Представление о будущем организации должно мотивировать ее членов, то есть должно быть реально желаемым, отвечать их личным целям и интересам. В противном случае наемные сотрудники начнут саботировать принятые решения или будут увольняться, а собственники замучают организацию постоянными изменениями или вгонят ее в депрессию. Значит, должна быть какая-то процедура, позволяющая учитывать изменения личных интересов и планов – хотя бы ключевых для организации людей – и реагировать на них. То же и с рынком: даже самый точный его прогноз носит вероятностный характер. Если в организации нет органа, ответственного за мониторинг рынка, не разработан организационный механизм корректировки планов, то любой самый лучший стратегический план вскоре превратится в транспарант, висящий на стене.

4. Взаимоотношения организации со средой

Любая организация, хочет она того или нет, является открытой системой. А значит, осознанно или неосознанно влияет на среду и подвергается влияниям среды. Те процессы взаимодействия со средой, которые осознаются внутри организации и считаются существенными, могут стать управляемыми. То есть их можно планировать, организовывать и контролировать.

Среда может предоставлять возможности для развития организации, для реализации ее целей. Но она же создает и множество угроз и ограничений.

Как организация структурирует среду

Всё, что находится за пределами организации, выступает для нее в качестве среды, и в этом смысле среда огромна, влиять и управлять ею кажется невозможным. Но на микроуровне среда предстает для каждой организации неким набором конкретных компаний и людей, отношения с которыми можно выстраивать, планировать и контролировать. Более того, сам выбор этих внешних контрагентов оказывается прерогативой организации и ее менеджеров.

Казалось бы, клиента не выбирают, любой клиент – благо для организации. Но фактически, выбирая товар, определяя его границы, позиционирование, менеджеры организации задают своего клиента. То же с поставщиками, банками, таможенными брокерами и даже с государственными инспекциями и конкурентами. Итак, любая организация имеет определенную свободу при выборе своих контрагентов в среде. Очень часто такой выбор производится неосознанно. На вопросы о том, почему вы закупаете комплектующие у своего поставщика, на основании каких критериев вы его выбрали, в компаниях часто отвечают: «Так исторически сложилось». Но такие ответы не устраивают консультанта. Ведь ему необходимо оценить степень адекватности структурирования среды, избранной компанией, ее целям, стратегии, миссии; понять, какие ограничения и возможности задает такая среда.

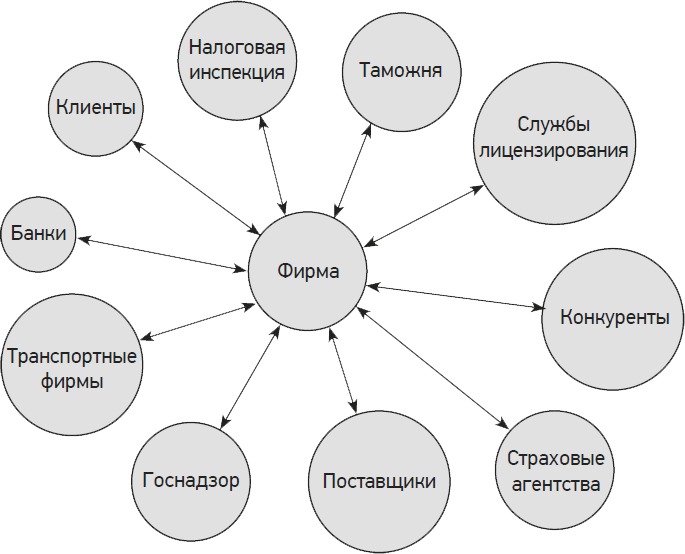

Социальный атом организации

Моделью взаимодействия организации со средой является социальный атом. Схема позволяет визуально представить организацию в системе ее внешних взаимосвязей.

Обычно социальный атом любой организации среднего бизнеса включает 100–150 элементов. Задача консультанта в процессе диагностики выявить основные элементы социального атома и характер взаимодействия организации с каждым из них, с тем чтобы можно было оценить риски и возможности, которые возникают у организации при сложившемся характере ее взаимодействия с данным элементом. Кроме того, важной оказывается и целостная оценка социального атома. Насколько он адекватен тем целям и задачам, которые решает организация? Целесообразно ли его расширение или, наоборот, сужение? Поддержание отношений с большим количеством контрагентов требует и значительного количества ресурсов. Но чем больше элементов в социальном атоме организации, тем больше ей открывается возможностей.

Социальный атом

В качестве основных элементов социального атома любой организации выступают клиенты, конкуренты, поставщики, внешние источники финансовых ресурсов и (особенно в нашей стране) государство в лице различных инспекций, таможни и т. п. Рассмотрим те особенности отношений организации с каждым из этих элементов, которые, на наш взгляд, являются наиболее существенными для организационной диагностики.

Клиенты

Осознанно или неосознанно организация выбирает себе клиентов, и консультанту необходимо оценить, какие ограничения накладывает этот выбор на реализацию стратегии и бизнес-модель компании. Рассмотрим пример.

Директор одного из крупных заводов пригласил нас для проведения стратегического планирования. Диагностика показала, что завод имеет одного клиента – автомобильный завод, для чьих машин поставляет электрооборудование. Такое партнерство очень удобно, оно обеспечивает планируемый, гарантированный сбыт продукции. Но стратегическое развитие завода при таком взаимодействии ограничено. Мы рекомендовали клиенту просто попросить директора автозавода показать ему их стратегический план – и строить свой исходя из него, так как в данном случае завод оказывается в полной зависимости от планов своего клиента. Проводить же процедуру стратегического планирования на заводе имеет смысл только в том случае, если компания примет решение о проведении маркетинга: поиска новых рынков и новых клиентов. При этом владельцы завода должны быть готовы к тому, что потребуются значительные инвестиции не только на так называемые транзакционные расходы, возникающие всегда при выходе на новые рынки, но и на реинжиниринг как производственных, так и других бизнес-процессов. Потребуются серьезные организационные изменения.

К сожалению, описанная в данном примере ситуация является во многом типичной для наших производственных предприятий. Один крупный клиент обеспечивает 30–50 % оборота, что очень удобно, но делает организацию сильно уязвимой. Диверсификация внешних контактов, конечно же, снимает много рисков. Иметь много клиентов, поставщиков, кредитных организаций, таможенных брокеров, конечно, хорошо. Другое дело, что это не всегда возможно и требует дополнительных ресурсов, которых у организации может просто не быть.

Анализ критериев выбора организацией клиентов и их адекватность целям и бизнес-модели компании – обязательная тема диагностики при обсуждении ее взаимодействия со средой.

Важно понять, что именно организация знает о своих клиентах. До сих пор, особенно в регионах, нам приходится встречать компании, руководители которых на вопрос «кто ваш клиент?» отвечают: «все». То есть сведения о клиентах в таких компаниях вообще отсутствуют. Отсутствие четкого представления о клиентах: их доходах, возрасте, поле, социальной принадлежности, интересах, мечтах, маршрутах передвижения по городу, знакомых и друзьях – не позволяет управлять отношениями с ними, вообще осознанно выстраивать данные взаимоотношения.

Существенно выявить каналы получения информации о клиентах в организации. И здесь полезно задать ряд вопросов. Проводится ли в организации анализ продаж? Разработаны ли системы скидок, дисконтных карт, стимулирующих клиентов сообщать необходимые продавцу сведения о себе? Организовано ли регулярное проведение фокус-групп и массовых опросов? Собирают ли в организации информацию только о фактических клиентах или еще и о потенциальных? Проведено ли сегментирование клиентов, и по каким критериям (Альтшулер, 2006; Sleight, 2004)? Выделена ли группа, обеспечивающая 50 и более процентов продаж? Сколько конкретно физических или юридических лиц составляют эту группу ключевых клиентов?

Если надежная и разносторонняя информация о клиентах в компании имеется и позволяет наладить взаимодействие с ними, то возникают новые вопросы. Как конкретно осуществляется это взаимодействие? Кто за него отвечает, является хозяином процесса? К каким результатам приводит это взаимодействие и по каким параметрам оценивается его эффективность: количество обращений клиентов в компанию возрастает, растет «средний чек», клиенты приводят новых клиентов?.. Существует ли автоматизированная система управления отношениями с клиентами, что именно она позволяет делать, насколько эффективно используется, к каким результатам приводит ее использование: экономия времени, экономия средств?

Вот минимальный список вопросов, которые проясняются в интервью с сотрудниками компании, – вопросов, ответы на которые позволяют составить реальное представление о взаимодействии организации со своими клиентами.

Конкуренты

Особенно внимательно стоит изучить взаимодействие с конкурентами. Серьезная конкуренция возникла на нашем рынке совсем недавно, и к ней еще не все привыкли. Если раньше речь шла об одном-двух конкурентах, которые делили клиентов и время от времени устраивали войны, то теперь на многих рынках речь идет о десятке и более компаний-конкурентов. И отношения с конкурентами стали более цивилизованными и сложными.

Для начала логично выяснить: а кого в компании считают основными конкурентами? Наш опыт показывает, что нередко при ответе на этот вопрос члены организации называют абсолютно не пересекающиеся списки. Здесь важно помнить, что в наших компаниях нередко выбор конкурента связан не с экономическими, а психологическими основаниями. Так же, как Мюнхгаузен объявлял войну Англии, наши предприниматели нередко выбирают себе в качестве конкурентов абсолютно несоизмеримые по масштабам компании. И тогда владелец ларька конкурирует с «Ашаном», маленькая IT-компания – с Oracle или SAP. При этом владельцы компаний гордятся такими конкурентами; им кажется, что они таким образом задают высокую планку сотрудникам. Забывается при этом, что «фантазийная конкуренция», как правило, отвлекает от взаимодействия и изучения информации о конкурентах реальных: рядом с гигантами они малозаметны.

Существенно понять также, за что, собственно, ведется конкуренция. В классическом варианте конкуренты предлагают клиенту один и тот же товар, различающийся качеством, упаковкой, предлагаемым набором дополнительных услуг. Вопросы о конкурентных преимуществах и упущениях компании мы задаем обязательно каждому из опрашиваемых менеджеров. Дополняем эту информацию анализом доступных маркетинговых исследований и сайтов с отзывами потребителей.

Но если у покупателя есть только несколько тысяч рублей и речь идет о выборе – купить еду или ботинки, то конкурировать начинают уже обувные магазины с продуктовыми. Часто конкуренция идет не за клиента, а за поставщика, за доступ к ресурсам… И с этим тоже приходится разбираться.

Наличие конкуренции позволяет проводить сравнительный анализ, дает ориентиры для развития и управления организацией. Более того, в ряде случаев интересы конкурентов могут совпадать, например, во взаимодействии с поставщиками или борьбе с более крупными и агрессивными конкурентами. И тогда эффективным может оказаться сотрудничество с ними. Но для того чтобы воспользоваться этими возможностями, необходима информация о конкурентах: об их интересах, стратегиях, ресурсах. Часто на российском рынке конкуренты вообще не взаимодействуют, как поссорившиеся люди не разговаривают друг с другом. Тогда возникает не просто полное недоверие, но и отсутствие достоверной информации друг о друге. Тогда фантазиями оказывается абсолютно всё: и разговоры про «наше конкурентное преимущество», и домыслы о коварных планах неприятеля. В одной компании, с которой нам пришлось работать, отдел маркетинга возглавлял бывший сотрудник спецслужб. Он набрал целый штат сотрудников, которые каждый день тайно посещали магазины конкурентов и приносили их прайс-листы. Наш вопрос о том, а нельзя ли договориться с конкурентами о ежедневном обмене прайс-листами, ведь они тоже вынуждены тратить время и деньги, чтобы получить ваши прайс-листы, вызвал полное недоумение.

Блок вопросов о конкурентах организации должен позволить консультанту понять как объективную картину ее конкурентной среды, так и особенности субъективного восприятия и интерпретации клиентом сложившейся ситуации. Кроме этого, необходимо оценить адекватность и эффективность источников и механизмов получения информации о конкурентах в организации, оценить возможности и риски организации, связанные со сложившейся ситуацией на рынке.

Партнеры

У любой организации множество поставщиков, у которых она закупает необходимые товары и услуги. От отношений с поставщиками во многом зависит бизнес организации, они могут давать значительное конкурентное преимущество или, наоборот, делать ее неконкурентоспособной. В связи с этим информация о состоянии, стратегии и интересах поставщиков является для любой организации жизненно важной. Очень часто мы сталкиваемся с ситуацией, когда наши клиенты не считают нужным тратить свои ресурсы на организацию каналов поступления информации о поставщиках, не осознавая, какие риски они при этом создают. Поэтому в интервью с собственниками и менеджерами организации мы уделяем особое внимание вопросам о взаимоотношениях с поставщиками.

Вот характерный пример. Собственник компании, торгующей импортной одеждой, имеющий контракт на поставку с одним из известных западных брендов, очень боялся потерять право эксклюзивной торговли товарами данного производителя в России. Срок договора подходил к концу, его надо было перезаключать; причем, по информации клиента, другие российские компании также вели переговоры с данным поставщиком. На наш вопрос о том, какой процент в выручке данного бренда составляют его продажи в России, ответа не последовало. Более того, клиент стал уверять, что эти данные невозможно получить. Впрочем, всерьез озаботившись этим вопросом, он уже через две недели получил такую информацию. И уже спокойно, зная свои козыри, начал с нашей помощью готовиться к переговорам.

Если информацию о конкурентах, пусть и не всегда достоверную, наши клиенты всё же считают нужным получать, то про поставщиков забывают. Информация о них поступает, как правило, случайно и нередко уже поздно.

Это связано с представлениями о том, какими должны быть отношения с поставщиками у компании. И здесь мы встречаем большое разнообразие.

Одни компании пытаются вести себя с поставщиками агрессивно, давить на них, чтобы получить сиюминутную выгоду; другие, наоборот, выстраивают с ними долгосрочные партнерские отношения. Учитывая, что при общей монополизации нашего рынка свободный выбор поставщиков не всегда возможен (к тому же важным оказывается сопоставимость масштабов бизнеса поставщика и его клиента), каждая из этих стратегий не является универсальной.

Объективно бизнес требует иметь отношения не с одним, а с несколькими поставщиками, если это возможно. И отношения эти должны быть партнерскими. Но партнерство возможно только при совпадении или взаимодополняемости интересов. А для того чтобы учитывать интересы партнера, которые могут изменяться, нужно иметь постоянно действующие каналы поступ ления информации о его актуальном состоянии, возможностях и ограничениях, долгосрочных и тактических планах.

Из такого представления консультанта о партнерстве вытекают и вопросы, которые он задает в организации:

Кто ваши поставщики? Сколько их? Можно ли увеличить их число? Что произойдет, если они по каким-то причинам прекратят поставки или нарушат график поставок? В каком состоянии их бизнес сейчас? А кто их конкуренты? Насколько для них важны отношения с вами, что будет значить для них прекращение или сокращение ваших закупок? Каковы их планы развития? Каковы их требования к вашей организации? Есть ли у вас возможности влияния на ваших поставщиков? Есть ли возможность и смысл для вас входить в их капитал? И тому подобное.

Отношения с поставщиками имеют принципиальное значение для безопасности и возможности развития для любого бизнеса, поэтому ни в коем случае не стоит экономить время при диагностике этой темы в организации.

Отношения с государством

Во всех странах мира отношения с государством имеют существенное значение для развития любой организации, находящейся на его территории.

В нашей стране роль государства в последние годы только возрастает. И поэтому речь здесь идет не только о соблюдении бизнесом законодательства, что является обязательным требованием повсюду. Каждая организация имеет дело с разнообразными государственными инспекциями. И от того, удается ли наладить с их представителями партнерские отношения, многое зависит.

Государство задает правила игры на рынке и в последние 25 лет часто их меняет. Выигрывает всегда тот, кто раньше других получает информацию о грядущих изменениях. И это верно повсюду. Информацию можно получить только во взаимодействии. А для этого наличия госинспекций в социальном атоме организации уже на уровне среднего бизнеса недостаточно. Необходимо участвовать в общественных комиссиях, советах, благотворительных фондах, разнообразных клубах – всюду, где есть возможность общаться с людьми, принимающими решения или хотя бы участвующими в их принятии. Чем больше масштаб коммерческой организации, тем выше должен быть уровень информированности ее собственника в первую очередь. Всё вышесказанное очевидно, ведь от выстроенности отношений с государством зависит и безопасность бизнеса, и само его существование, и открывающиеся для него возможности.

Но это объективная картина. На практике в нашей стране существует недоверие и предвзятость с обеих сторон. Разговоры про государственно-частное партнерство по большей части остаются разговорами.

Местное население

Еще несколько лет назад мнение населения, проживающего в регионе расположения и деятельности компании, крайне редко принималось в расчет. В последние годы многое изменилось. И речь не только о девелоперах, которые теряют огромные деньги в случаях, когда жители близлежащих домов протестуют против нового строительства, и даже не о ресторанах, против открытия которых возражают жильцы окрестных домов. Репутация компании у жителей района, как и все вышеперечисленные элементы социального атома, точно так же создает серьезные риски и открывает новые возможности. Причем это касается бизнеса любого уровня: и малого, и среднего, и крупного. К сожалению, пока наши клиенты не сталкиваются на практике с последствиями неучета влияния общественного мнения, они не осознают значимость этого фактора.

Консультант обязан обсудить эту тему в процессе диагностики и понять, на каком уровне выстроено взаимодействие компании с населением, какие риски и возможности при этом возникают.

* * *

Итак, выявив элементы социального атома организации, изучив характер ее взаимодействия с каждым из основных элементов и оценив существующие в этой сфере деятельности организации возможности и угрозы, консультант может переходить к следующей теме диагностики.

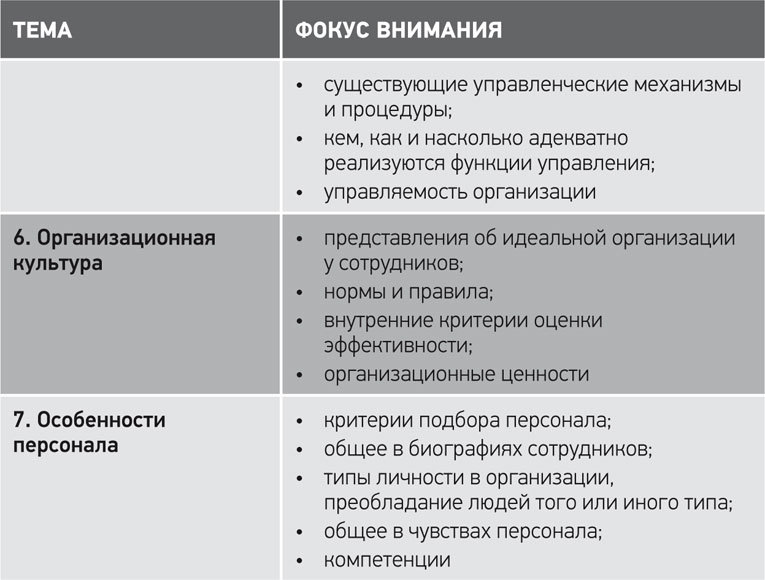

5. Структура управления

В течение длительного времени в управлении именно структуре уделялось особое внимание. Профессиональные менеджеры постоянно рисовали схемы, ученые управленцы просчитывали оптимальные структуры, и это вполне объяснимо. Управлять в одиночку крайне сложно, а в крупных организациях и невозможно. Незаметно управляющий в одиночку менеджер становится главным тормозом, основным фактором риска для организации. Спасением в таком случае оказывается появление структуры управления, которой можно делегировать часть ответственности и полномочий, а ее адекватность организационным целям и процессам оказывается главным критерием оценки ее эффективности.

Но изменение скорости развития рынка и организаций, быстрое устаревание и смена технологий, всё возрастающие требования к квалификации кадров в последние десятилетия привели к смене приоритетов. От структуры управления, наряду с вышеназванными критериями, теперь требуется гибкость, способность оперативно изменяться вслед за изменениями рынка, технологий, персонала. Одной из главных задач управления для организации, желающей в новых условиях быть эффективной, является в конечном счете минимизация затрат, – а значит, современная структура управления должна быть не просто гибкой и адекватной требованиям внешней и внутренней среды и целям организации, но и относительно недорогой.

С появлением такого большого количества требований к структуре управления теряется возможность ее строгой оптимизации. Но если нельзя заранее математически строго просчитать эффективность управленческой структуры в организации, то необходимо сделать ее максимально прозрачной и простой для того, чтобы можно было быстро заметить любой фактор неэффективности и провести коррекцию.

Такое изменение требований к структуре управления уже достаточно давно осознано специалистами по управлению, в менеджерской литературе реструктуризация стала рассматриваться почти как рутинная процедура (Безпалов, 2015; Аистова, 2002). Но на практике мы до сих пор сталкиваемся с культом структурного подхода, с наивным представлением о том, что структура управления создается раз и навсегда и должна быть идеальной. При запросах на реструктуризацию наши клиенты, как правило, не могут понять, почему мы вначале долго изучаем внутренние процессы, взаимодействие организации со средой, пристаем к ним с вопросами о целях, об их видении будущего организации. Нам приходится объяснять и демонстрировать: для того, чтобы изобразить эффектную схему структуры управления, времени много не требуется. А вот реалистичной и эффективной эта структура будет лишь в том случае, если, проектируя ее, мы сможем учесть весь набор целей и задач, требований, которым она должна удовлетворять.

Помимо объективных требований к структуре управления, на практике не меньшее значение имеют и требования субъективные. Ведь структура управления – это описание существующего в организации распределения власти (полномочий) и ответственности. А отношение к власти и ответственности в организации никогда не бывает объективным. Здесь речь идет о доверии, страхе перемен, других человеческих чувствах, которые часто не осознаются как факторы управления. Но и эти субъективные факторы с неизбежностью должны быть продиагностированы и учтены.

Структура управления – инструмент, и всегда чей-то инструмент. Нельзя эффективно работать инструментом, если он неудобен или просто не нравится. А значит, для диагностики структуры управления существенным оказывается отношение к ней сотрудников организации.

Рассмотрим минимально необходимые при диагностике параметры структуры управления организацией.

Границы власти и ответственности в организации

Какой бы тип структуры ни присутствовал в организации: линейный, дивизионный или матричный, – каждый из них предполагает некое распределение ответственности за протекающие в организации процессы.

Часто в российских организациях менеджеры не понимают разницы между обязанностями и ответственностью. Действительно, столько лет акцент в управлении делался на должностные инструкции, в которых и сегодня описываются обязанности работника как некой штатной единицы. Правда, практика показывает, что работники, как правило, не читали и не знают свои должностные инструкции, а если к ним и апеллируют, то для того, чтобы обосновать, почему они не будут делать ту или иную работу. Руководители же обычно обращаются к должностным инструкциям для того, чтобы юридически обосновать увольнение работника.

В должностной инструкции задан некий список обязанностей, но на практике приоритеты задач, способы и условия их выполнения постоянно меняются, инструкции быстро стареют, а на их переписывание не хватает времени. Ответственность в организации предполагает значительно большую степень самоорганизации сотрудника. Он отвечает за некий результат, достигнутый в заданные сроки при использовании оговоренных ресурсов, и никто не диктует ему, какие именно действия и операции он должен для этого произвести.

При этом существенным оказывается наличие и знание границ ответственности, понимание менеджерами, где и когда начинается и чем и когда заканчивается их зона ответственности. Невозможно управлять всем и всюду. Лишь зная границы своего объекта управления, менеджер может организовать систему управления им.

Опыт показывает, что менеджеры не всегда могут ответить на вопрос, где начинается и где заканчивается их зона ответственности: они молчат или перечисляют длинный список абсолютно разнородных процессов, одновременное управление которыми просто физически неосуществимо одним человеком. Например, директор одной из страховых компаний, отвечая на вопрос о границах своей ответственности в компании, сообщил нам, что отвечает за 39 процессов. По каждому у него имелась специальная папочка. Но на вопрос о том, как часто ему удается заглядывать в каждую из них, он честно признался, что в некоторые не заглядывал в течение года ни разу. Не хватает времени, объяснил он нам.

Во многих случаях представления менеджеров об их объектах управления существенно отличаются от видения их вышестоящими руководителями и партнерами внутри организации. И это не случайно: ведь зона ответственности менеджера часто даже не обсуждается и еще реже прописывается в контракте, так как кажется очевидной.

Ответственность в структуре управления всегда предполагает некую возможность ее оценки, объективного измерения и некий механизм стимуляции ее исполнения: премии, бонусы, выговоры и увольнение, уважение коллег и начальства, возможность самореализации. Поэтому четкое представление о наличии и знании границ ответственности в организации дают ответы на вопросы, за что вам платят деньги, за что награждают, за что лишают премии или бонуса, за что вас можно уволить, наконец.