Оценка работы советов директоров. Вознаграждение членов советов директоров

Стандарты идеального корпоративного управления (CGBP) придают большое значение именно оценке работы совета директоров — даже большее, чем оценке уровня корпоративного управления в целом, что мы уже частично обсуждали в особенности «системность» в главе 5. В принципе я разделяю мнение о необходимости проведения оценки совета директоров и даже понимаю, почему в идеальном корпоративном управлении ей придается первостепенное значение. Дело в том, что идеальное корпоративное управление, что естественно для понятия «идеал», предполагает высокий уровень развитости уже всех элементов систем корпоративного управления и всех его органов, в том числе и совета директоров, политик и процедур. Это тот уровень развитости, при котором, по мнению Р. Лебланка и Дж. Гиллиса, на первый план выдвигаются уже не структурные и функциональные особенности работы систем корпоративного управления в целом и советов директоров в частности, а коммуникационные; когда, по мнению системщика П. Сенге, «корень всех проблем — в типе мышления и взаимодействия (по сути, в корпоративной культуре. — В.В.), а не в особенностях организационной структуры или образе действий (75; 49, с. 49). В этом отношении я не могу не согласиться с присутствием системности «здесь и сейчас» — в этом конкретном вопросе в действиях именно в их (!) компаниях, ведь в странах с развитыми рынками капитала и такими же системами управления до 80% компаний проводят оценку своих советов директоров, а среди крупнейших компаний S&P500 так и все 99% (406). А вот российские компании стараются избегать этих «неприятностей», то есть оценку советов директоров проводят единицы российских компаний, зато в год проводят заседаний советов директоров вдвое больше, чем в других странах (чем не вершина формализма, о чем мы говорили в главе 2, обсуждая высокий уровень транспарентности российских компаний? — В.В.) — по мнению специалистов международной компании «Спенсер Стюарт», изучающих мировую практику работы советов директоров (280). Здесь, возможно, как нельзя лучше подходит цитата Ф. Ницше из его, пожалуй, самого знаменитого на просторах бывшего СССР произведения «Так говорил Заратустра»: «Оценивать — значит созидать! Оценивать — это драгоценность и жемчужина всех оцененных вещей. Через оценку впервые является ценность; и без оценки был бы пуст орех бытия. Слушайте, вы, созидающие!» (82, с. 51). Согласитесь, красиво сказано, особенно если приложить эту мысль к проблеме оценки совета директоров компании, учитывая, что в самой цитате Ф. Ницше из двух десятков слов четыре прямо касаются оценки, а также вводится понятие «ценность». Достойным дополнением к этой мысли великого философа будут многократно цитируемые слова гуру менеджмента П. Друкера о том, что «улучшить можно то, что измеряется» (149, с. 57).

Мои коллеги по Российскому институту директоров детально изложили нашу методологию оценки совета директоров в статье «Оценка работы совета директоров как управленческий инструмент» в ведущем российском журнале по вопросам корпоративного управления (281). Уже в самом названии статьи коллеги заложили основной интересующий нас аспект — управленческий. Мне представляется, что наши российские компании в целом еще не достигли уровня развития своих систем корпоративного управления и советов директоров, о котором говорят Р. Лебланк и Дж. Гиллис, и наша главная задача сегодняшнего дня — сделать из советов директоров именно органы управления.

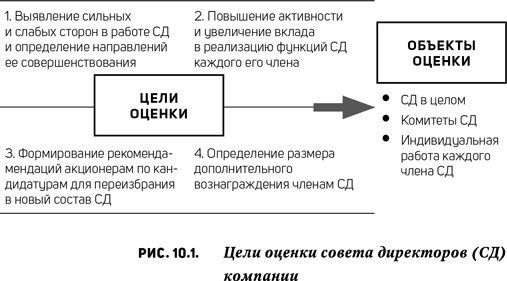

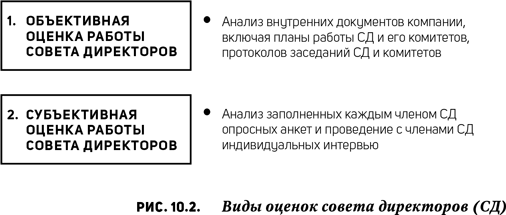

На рис. 10.1 обозначены четыре цели, которых мы хотим достигнуть при проведении оценки совета директоров, в том числе в интересующем нас управленческом аспекте, а на рис. 10.2 представлены два используемых в практике вида оценок: объективная (внешняя) и субъективная (самооценка).

В идеальном корпоративном управлении на практике используется только субъективный вид оценок, представляющий собой фактически самооценку, когда члены совета заполняют анкеты и отвечают на вопросы интервью. Главная сущность такой оценки состоит в том, что только члены совета директоров дают оценку своей работе, а также работе коллег и менеджмента. Я называю такую оценку ответом на вопрос к самим себе: «Как нам, комфортно или некомфортно, сидится в этом уютном или неуютном совете директоров?» Я с трудом могу представить ее пользу для управленческих аспектов оценки деятельности совета как органа управления для наших российских компаний именно сегодняшнего дня. Мне кажется более полезной объективная внешняя оценка совета директоров, когда независимый консультант проводит анализ внутренних документов компании, включая планы работы совета и его комитетов и протоколы их заседаний. Анализ протоколов, в частности, позволяет выявить содержательную активность членов совета, например через фиксацию их особых мнений. При подобной оценке не теряются и такие важнейшие вопросы, как: по чьей инициативе были включены вопросы в повестки дня совета и комитетов, очное или заочное участие членов совета в заседаниях, наличие и содержание особых мнений голосовавших против, содержательная сущность принятых управленческих решений и др. Мои коллеги приводят в статье ситуации, имевшие место в нашей консалтинговой практике по оценке советов директоров, когда результаты самооценки (субъективной) и оценки внешней (объективной) очень сильно разнились. Думаю, что это известный психологам эффект завышенной самооценки, на сомнительность которой указывает М.К. де Врис: «Когда я спрашивал у руководителей, как они оценивают себя по сравнению с остальными в области управления, 75% опрошенных поместили себя в верхние 25%. Таким образом, достоверность самооценки вызывает сомнения». Т. Питерс с Р. Уотерманом-мл. соглашаются с этим суждением: «Все мы считаем себя чемпионами: мы невероятно иррациональны во всем, что касается самооценки» (31, с. 239; 23, с. 97). У группы американских исследователей эффективности менеджмента, проведшей грандиозное по длительности (10 лет), по масштабу и размаху (12 000 компаний и 20 000 интервью в 34 странах) исследование, пришли к близким выводам, назвав их «ложные убеждения менеджмента»: «Многие менеджеры неспособны объективно оценить уровень управления компанией, и эта ситуация не редкость: так, 70% студентов, 80% водителей и 90% преподавателей вузов оценивают свой уровень как “выше среднего”» (282). Такое мнение поддерживает и Ф. Розенцвейг, указывая, что «нельзя измерять удовлетворенность сотрудников, просто спрашивая их самих: ответы будут раскрашены в цвета ореола». По Р. Добелли, это происходит из-за того, что, «когда мы заглядываем себе в душу, что-то мы определенно достраиваем» (53, с. 95; 27, с. 80). А Дж. Поррас с известной долей сарказма указывает, что «самооценку не нужно абсолютизировать: при тестировании преступники по уровню самооценки способны занять очень высокие места, а святые могут оказаться в самом низу» (72, с. 143).

Но настаивать только на объективной оценке и говорить о бесполезности субъективной было бы неверно и даже несколько догматично. Кроме того, уже неоднократно цитируемые мною Р. Лебланк и Дж. Гиллис считают, что эффективность совета директоров все-таки больше зависит от его структуры, состава и процесса, а эффективность его членов — от их независимости, компетентности и поведения (75). А поведение можно понять исключительно из мнения коллег по совету, высказанному в анкетах и интервью, и желательно без огласки. На мой взгляд, крайне важную, если не доминирующую часть поведения членов совета директоров занимает то, что в английском языке называется термином «communication», под которым известный российский специалист в корпоративном управлении Виталий Королев, выступая в качестве научного редактора не раз процитированной книги А. Кросби «Не оставляйте это детям», понимает «не просто общение (общаться можно и по поводу погоды), а тщательно продуманное, организованное, структурированное обсуждение». Именно такой уровень обсуждения невозможно понять и изучить без проведения субъективной оценки работы совета директоров.

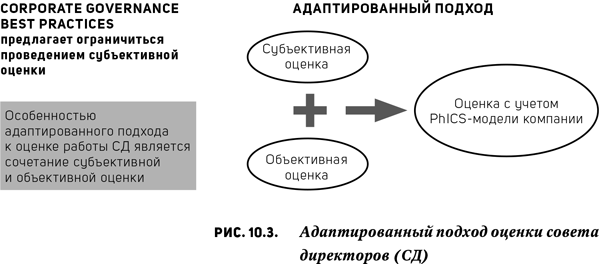

Кроме того, необходимо учитывать, что советы — это малые группы, принимающие важнейшие стратегические управленческие решения, и здесь на первый план выходят отношения между членами совета. Если двигаться за Р. Лебланком и Дж. Гиллисом далее, до задачи синтеза (формирования) совета, то, по их мнению, «ключом к созданию лучшего совета является согласование компетентности и поведенческих характеристик отдельных членов совета со стратегиями, используемыми компанией». Они приводят нас к предложенной ими формуле уникального для каждой компании совета директоров «К-П-С-Р» (К — компетентность, П — поведение, С — стратегия, Р — рекрутирование). Что напоминает нашу с коллегами PhICS-модель корпоративного управления, уникальную для каждой компании! А применительно к рассматриваемой нами в этом разделе теме Р. Лебланк и Дж. Гиллис однозначно доказывают, что без субъективной оценки совета нам не обойтись. Поэтому мы и приходим к пониманию необходимости адаптированного подхода к оценке совета для российских компаний, сочетающего в себе оба вида оценок, применительно к PhICS-модели корпоративного управления компании (рис. 10.3).

Как мы видели на рис. 10.1, одной из целей оценки совета директоров является определение дополнительного вознаграждения членам совета. Раз речь идет о дополнительном вознаграждении, то логично, что есть и основное, а значит, стоит вопрос о вознаграждении (мотивации) членов совета директоров в целом. Соображения по этому вопросу появились у меня не в процессе написания книги, а несколько ранее, и в 2013 г. они были изложены в нашей с коллегами статье «Вознаграждение членов советов директоров компаний с государственным участием… и не только» (283).

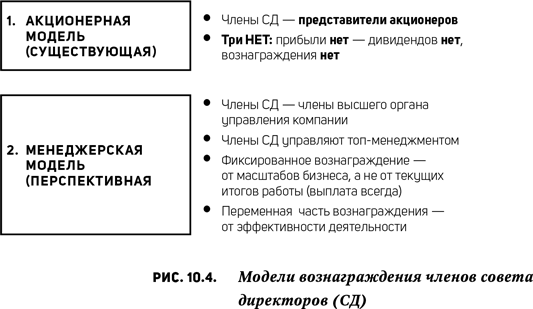

Исторически в России сложилась, как мы ее назвали, акционерная модель вознаграждения членов советов, сущность которой заключается в следующем (рис. 10.4): членами советов директоров становились крупные акционеры и их доверенные лица, находящиеся с ними в тесных деловых и личных отношениях, а также менеджеры управленческих структур этих акционеров, включая менеджмент компаний. В состав советов могли входить и миноритарные акционеры, сумевшие консолидировать необходимые пакеты акций. То есть фактически советы директоров состояли из представителей акционеров, и, как следствие, их функционал заключался в представлении интересов акционеров, делегировавших их в состав данного органа управления. Для таких членов советов вознаграждение за их работу именно в этом качестве именно в этих компаниях не являлось значимым фактором и мотивацией их деятельности; их главная мотивация лежала, как правило, вне компании. Главным для них были те финансовые выгоды, которые получали делегировавшие их акционеры. Эти выгоды могли выражаться не только и не столько в виде доли прибыли, идущей на дивиденды акционерам, но и в контроле над финансовыми потоками от деятельности компаний, в советы директоров которых они входили, а также в иных форматах выгод для контролирующих предприятие акционеров.

В рамках акционерной модели вознаграждение членов советов директоров — лишь производная от получаемых акционерами выгод. А учитывая, что тогда доминировал однофакторный подход в оценке деятельности управленцев, в качестве единственного фактора была выбрана чистая прибыль. И, как следствие, даже государство в своем налоговом законодательстве фактически закрепило эту логику, ставшую для компаний ментальной ловушкой. Налоговый кодекс РФ указывает, что при определении налоговой базы по налогу на прибыль расходы в виде вознаграждения и иных выплат членам советов директоров не учитываются. В результате широкое распространение получила неверная и порочная практика выплаты вознаграждений членам советов в форме единовременной суммы после проведения годового собрания акционеров и лишь в том случае, если по итогам отчетного периода компания получила чистую прибыль. А при отсутствии чистой прибыли руководство чаще всего не выплачивает вознаграждение вообще, ссылаясь на регуляторные документы. Но такой вывод, строго говоря, из них не следует, о чем мы написали еще в 2013 г., а Банк России поддержал нас только в 2017 г. (283; 284). Многие компании не только в своих документах увязали размер вознаграждения с размером прибыли, но и для гарантии указали, что источником выплаты вознаграждения членам советов директоров является именно чистая прибыль. Мы назвали такую акционерную практику «модель трех “нет”» — прибыли нет, дивидендов нет, вознаграждения нет. В российских госкомпаниях такой проблемы тогда вообще не существовало ввиду того, что их советы директоров состояли только из чиновников, которым по закону нельзя было выплачивать вознаграждение за эту деятельность.

Но время шло, и с начала 2000-х гг. в составы советов директоров частных публичных российских компаний в значительной мере стали избираться независимые директора, а с 2008 г. заметное число профессиональных директоров (и независимых, и профессиональных поверенных), то есть не чиновников, стали избираться в госкомпании. И поначалу острота проблемы устаревания и даже несоответствия реальности акционерной модели вознаграждения не замечалась. Это было вызвано тем, что на начальной фазе привлечения независимых директоров их избирали устойчиво успешные частные и крупные госкомпании, чистая прибыль у которых была практически всегда. Хотя уже здесь появляется основание несколько глубже задуматься над темой вознаграждения членов советов директоров, то есть над определенным несоответствием акционерной модели вознаграждения и роли независимых директоров. Дело в том, что независимые директора по своей сути не представляют никаких акционеров, ни их выдвинувших, ни за них проголосовавших. И они не могут получать иное вознаграждение, кроме как от компании, то есть акционеры не могут оплачивать их работу в интересах компании и в своих личных интересах, что вполне допускается и широко практикуется при оплате труда представителей акционеров при акционерной модели вознаграждения.

С 2010 г. независимые директора стали активно выдвигаться государством в средние и небольшие госкомпании, финансовое положение которых не слишком оптимистично (размер чистой прибыли недостаточен для оплаты вознаграждения независимых директоров), а порой просто катастрофично (многолетние фактические убытки). И для этих компаний весьма актуальным является активное участие приглашенных акционером-государством независимых директоров и профессиональных поверенных в решении задач по улучшению качества управления, включая принятие стратегий развития (которые на практике в подавляющем числе случаев отсутствуют) и внедрение современных инструментов управления для обеспечения сохранности и развития этих государственных активов. И, очевидно, государство-акционер ожидает, что члены советов директоров внесут существенный вклад в решение поставленных задач благодаря своему опыту и знаниям и будут выполнять эти задачи лучше, чем их предшественники-чиновники. Но по законам экономики (а я думаю, что мы рассуждаем именно в этой парадигме нашей материальной жизни) эти приглашенные директора должны иметь соответствующую мотивацию. Мотивация — понятие, конечно, многофакторное, но в рыночной экономике материальное вознаграждение составляет ее основу, а получается, что именно действующая акционерная модель вознаграждения членов советов директоров встает на пути мотивации привлекаемых акционерами независимых директоров. Ведь неполучение прибыли компанией по итогам года не всегда является следствием плохой работы совета директоров. Не все госкомпании ориентированы на получение прибыли как основного показателя, решая порой социальные, исследовательские, стратегические задачи, например по завоеванию доли рынка. Кроме того, компании могут реализовывать проекты с длительными инвестиционными циклами, когда они годами могут не получать прибыль (думаю, что этого закона экономики не отменить никаким декретом). Также мы знаем примеры большого числа госкомпаний с крайне запущенной системой управления, отсутствием нормальных рыночных бизнес-моделей, вообще без стратегий развития, что потребует не одного года интенсивной работы без положительного результата в виде чистой прибыли.

Да и пора уже переосмыслить убеждение, что совет директоров — это не только, да и не столько собрание представителей акционеров, сколько орган управления компании. Да, именно орган управления, и именно стратегического управления. Поэтому стоит и вознаграждать его по-управленчески, то есть по-менеджерски, а потому модель его вознаграждения правильно будет назвать менеджерской (см. рис. 10.4). Логика ее заключается в том, что члены совета директоров осуществляют регулярное и системное стратегическое управление компанией и контроль над менеджментом. И управляет совет директоров компанией через топ-менеджмент, следовательно, вознаграждаться должны члены совета директоров аналогично топ-менеджерам. Вознаграждение должно состоять из двух частей: фиксированной и переменной (дополнительной). Фиксированная часть должна зависеть от масштаба бизнеса компании, измеряемого годовой выручкой и занимаемой позицией члена совета в иерархии (доплаты за посты председателей совета и комитетов, членство в комитетах). И, пожалуй, самое важное условие: фиксированная часть вознаграждения должна выплачиваться не раз в год, а не реже раза в квартал и всегда, независимо от наличия/отсутствия в компании прибыли. Переменная же часть должна зависеть от эффективности бизнеса, измеряемой прибылью и еще тремя-пятью KPI. Думаю, со мной согласятся многие, если не все, что ориентир только на один показатель — прибыль — не просто неверен, а крайне опасен с точки зрения длительного и устойчивого развития компании. И вот здесь мы снова можем вернуться к оценке совета директоров и его членов, так как именно с ее учетом может определяться переменная (дополнительная) часть вознаграждения членов совета.

Не могу обойти стороной сложившийся стереотип: мол, при определении размера вознаграждения членов советов директоров необходимо учитывать посещаемость заседаний совета и его комитетов. Меня постоянно удивляет, с какой скрупулезностью этот фактор прописывается в положениях о вознаграждении, а потом так же скрупулезно высчитывается. Это касается порой даже посещения заочных заседаний. Когда я обсуждаю это с коллегами, то привожу в шутку такой аргумент: в компаниях есть сотрудники, эффект от которых просто неразрывно связан с посещением ими своего рабочего места, например уборщица, операционистка в банке, продавщица в магазине, сварщик и т.д. Если попытаться обобщить, то это те сотрудники, которые обязаны по роду своей деятельности вступать в непосредственный контакт с клиентами, сотрудниками или производственным оборудованием. Если вспомнить третью особенность в главе 9, то это те сотрудники компании, значимость которых определяется их компетенциями из категории hard skills. Но вот члены совета директоров относятся к тем сотрудникам, эффект от которых не очень сильно определяется их непосредственным присутствием в офисе компании. Они могут свою значимость для компании реализовывать и дистанционно. Более того, я считаю крайне вредным подход, когда работа члена совета директоров воспринимается и сводится к его участию в заседаниях совета и комитетов (в данном случае через систему вознаграждения их деятельности). Примечательно, что в новой редакции Кодекса корпоративного управления от 2014 г. регулятор считает «выплату вознаграждения за участие в отдельных заседаниях совета или комитетов совета директоров нежелательной». В этой связи далее хочу поделиться своей практикой работы в компаниях в качестве независимого директора вне непосредственно заседаний совета директоров и его комитетов:

- проведение заседаний совета и его комитетов непосредственно в компании и ее региональных подразделениях и дочерних обществах с выделением дополнительного времени на посещение предприятий компании, общение с их топ-менеджментом. Как рассуждают Р. Парсонс и М. Файген в своей содержательной статье с символическим названием «Мирная революция в совете директоров», «сильные советы не замыкаются в залах заседаний, а едут “на объекты” […], проводят заседания прямо на производстве» (134).

(Из своей личной практики хочу привести такой пример: когда я возглавил комитет по аудиту в одной крупной публичной госкомпании, то выяснилось, что все его предыдущие заседания в течение трех лет проходили исключительно в офисе миноритарных акционеров, его возглавлявших. В другой, уже частной компании только через проведение выездного заседания комитета удалось вытянуть в сибирскую дочернюю компанию руководителя аудиторской практики из big4. От генерального директора одной из дочерних компаний я получил после проведения выездного заседания комитета по аудиту, рассматривавшего итоги внутреннего аудита в ней, следующее короткое послание: «Спасибо за посещение нашего объекта и приведение мыслей в порядок». Экс-президент Coca-Cola Д. Кью оценивает подобные ситуации так: «Никто в мире не способен в полной мере понять и оценить бизнес-ситуацию на рынке по брошюрам и отчетам, читая их в уютном кресле своего кабинета». Руководство компании Intel также пришло к выводу, что «для эффективных наблюдений необходимо встречаться с людьми на их территории, а не на своей» (225, с. 79; 2, с. 108);

- участие в стратегических сессиях менеджмента, заседаниях правлений, позволяющее глубже вникнуть в реальные механизмы, в том числе неформальные, управления компаниями;

- рассылка собственникам и топ-менеджменту публикаций из деловых управленческих изданий, которые, на мой взгляд, могут быть полезны в их практической деятельности, с моими комментариями по тексту (считаю, что с моими комментариями — это уже не оригинальный, а адаптированный текст). (Нужно понимать, что у менеджмента объективно крайне мало времени на поиск столь необходимой ему управленческой литературы, учитывая ее огромное количество. Поэтому часть своих задач как независимого директора я вижу и в своего рода просветительской деятельности. В одной из компаний, по словам ее генерального директора, даже создали «библиотеку Вербицкого» из таких публикаций. Независимый директор выступает эдаким источником внешних знаний для компании, что похоже на один из принципов открытых инноваций, о которых мы говорили во вступлении и к чему вернемся в главе 12);

- рекомендации для прочтения собственникам и топ-менеджменту конкретных книг по бизнесу;

- отдельные встречи с аудиторами вне компаний, как правило, в офисах аудиторов либо независимых директоров;

- совместные с топ-менеджментом публикации в деловых изданиях об успешных кейсах их реальной практики;

- рекомендации собственникам и топ-менеджменту принять участие или выступить с докладами на конкретных конференциях и содействие в этом;

- включение в свои выступления/доклады на конференциях кейсов компаний, в которых я работаю независимым директором;

- встречи с собственниками и топ-менеджментом компаний вне заседаний совета директоров, как правило, после заседаний, с обсуждением их итогов и планов своей дальнейшей уже самостоятельной работы вне стен советов;

- содействие знакомству собственников разных компаний, в которых я работаю независимым директором, между собой;

- периодические (иногда перерастающие в регулярные) неформальные встречи с собственниками вне стен компаний для обсуждения происходящих в них процессов по проведению изменений в системе управления в связи с появлением советов директоров и элементов систем корпоративного управления. Проводятся по инициативе собственника или самого независимого директора. Неформальность таких встреч позволяет избавиться от официозности и сделать их похожими именно на обсуждение, а не простое общение.

И, конечно, все это касается в первую очередь (но не только!) тематики корпоративного управления, так как в компаниях, находящихся на переходных стадиях внедрения стандартов корпоративного управления (а это подавляющее большинство российских компаний), крайне слабым звеном является не столько незнание теории корпоративного управления, сколько практика работы инструментов и институтов корпоративного управления в компаниях, что в уже сложившейся бизнес-терминологии лучше передается английским термином experience (опыт, жизненный опыт, переживание, навык, исследование). В определенном смысле это функция референта, в самом лучшем смысле слова, в которой выступает независимый директор для собственников и топ-менеджмента, так как они реально заняты оперативной работой и времени на повышение столь нужной и почти не знакомой им на практике (experience) «стратегичности» остается крайне мало (см. восьмую особенность работы советов директоров в главе 9). По личному опыту скажу, что объем и интенсивность этих коммуникаций вне заседаний ничуть не меньше, чем при подготовке и непосредственном участии в официально-формальных заседаниях советов директоров и комитетов.

Замечу, что я абсолютно против «прогульщиков, лодырей и тунеядцев» (выражаясь словами милиционера из известного советского фильма «Приключения Шурика»); если приглашенный независимый директор работает плохо и регулярно не посещает очные заседания совета и комитетов, то акционеры просто не изберут его на следующий срок и он испортит самое ценное — свою репутацию. А вот скрупулезно высчитывать его посещаемость — это, безусловно, мелковато для такого уровня управления компанией (повеяло холодом микроменеджмента).

Мне вспоминается разговор о вознаграждении независимых директоров в госкомпаниях на одном из заседаний экспертно-консультационного совета при Росимуществе с одним теперь уже бывшим высокопоставленным чиновником министерства. Я выразил недоумение, что государство, приглашая независимых директоров, не очень беспокоится оплатой их труда, и сказал, что известно немало случаев, когда они по итогам года вообще не получают вознаграждения, приведя свой личный казус в одной крупной госкомпании. На что бывший чиновник сказал: мол, я ведь знал, куда шел, компания известная, с сильным брендом, но работает без прибыли, вот и нечего возмущаться отсутствием вознаграждения. Я прокомментировал его слова в том ключе, что, конечно, я знаю, что компания работает без прибыли уже много лет (парадоксальность ситуации заключалась и в том, что именно в год моего участия в качестве независимого директора компанией впервые за многие годы была получена прибыль, пусть и не только по этой причине), и что мне абсолютно известно и понятно, что мотивация — штука сложная, многофакторная и определяется не только финансовой частью. У меня есть три критерия, по которым я выбираю себе область деятельности (проект, работу, компанию для работы независимым директором) — это в порядке убывания значимости: ЧТО делать, С КЕМ делать, ЗА КАКИЕ ДЕНЬГИ делать. Но считаю, что злоупотреблять этим не стоит, так как, если экономить на оплате труда, это выигрыш на короткой дистанции, но проигрыш на длинной.

П. Друкер в отношении таких ситуаций безапелляционен, считая, что «если вы предлагаете что-то даром (в данном случае работу в качестве независимого директора. — В.В.), это вызывает подозрения» (9, с. 345). Рассматривая систему мотивации креативного класса (в который входят и высшие управленцы, то есть независимые директора), очень метко пишет Р. Флорида: «Креативным специалистам необходимы интересные, стимулирующие задачи и гибкие условия труда, но при этом велика вероятность, что с низкими зарплатами у них, как и у всех, может быть связано недовольство» (1). Ведущий мировой исследователь по вопросам управления организациями, оказывающими профессиональные услуги, Д. Майстер считает, что «профессионалы (думаю, нет сомнений, что к ним относятся члены советов директоров. — В.В.) ценят как автономию, так и вовлеченность в процесс принятия масштабных для организации политических (в том числе стратегических. — В.В.) решений» (76, с. 118). Однако не нужно забывать, что, как считают А. Диксит и Б. Нейблафф, «когда в игру вступают деньги, они становятся главным фактором мотивации» и что «в Google понимают, что глупо ожидать от людей предприимчивости при отсутствии вознаграждения» (93, с. 395; 28, с. 130). Размышляя о корреляции между результатом и вознаграждением за его достижение (очевидно, это и является главным фактором. — В.В.), И. Адизес считает, что «нельзя рассчитывать на ответственность без соблюдения трех условий: работник знает, в чем состоят его обязанности, обладает достаточными полномочиями, властью и/или влиянием, чтобы их выполнять, и рассчитывает на адекватное вознаграждение после того, как они будут выполнены» (78, с. 152). П. Друкер предостерегает компании от необдуманного поведения в отношении, как он их называет, «работников умственного труда» и заключает: «Конечно, работники умственного труда (в том числе независимые директора. — В.В.) должны быть довольны своей зарплатой, потому что неудовлетворенность доходом и прибылью лишает человека энтузиазма. Управление работниками умственного труда нужно основывать на предположении о том, что корпорации они нужны больше, чем корпорация нужна им. Они знают, что всегда могут уйти […]. Работников умственного труда нельзя ни купить, ни продать […]. За первоклассную работу надо платить, и платить первоклассно» (11, с. 115, 300, 339).

Мне представляется, что должен соблюдаться следующий принцип — высококлассные профессионалы в советах директоров управляют высококлассным топ-менеджментом за классное/высокое вознаграждение. Иначе зачем после прочтения стольких цитат мировых гуру приглашать в компанию независимого директора на уровень стратегического управления, чтобы на выходе получить от него недовольство? В этом нет никакого смысла. По мнению Л. Боссиди и Р. Чарана, «вознаграждать надо не только высокие показатели, но и желаемые модели поведения», а С. Карпентер еще более категоричен, считая, что «системы вознаграждения сотрудников, которые не учитывают их основные потребности, обречены на провал» (69, с. 135; 145, с. 246). Точно так полагал и главный герой Т. Драйзера в удивительно подходящем для рассматриваемых нами управленческих позиций романе «Гений»: «Несмотря на весь его опыт, ему сейчас приходилось не легче, чем тогда, а пожалуй, даже и труднее, так как работа не удовлетворяла его и он чувствовал себя не на месте. Теперь у него появилось желание найти что-нибудь такое, что приносило бы ему вознаграждение в соответствии с его способностями» (36, с. 496).

А в другой госкомпании я столкнулся с противоположной ситуацией, когда по инициативе председателя совета директоров (экс-высокопоставленного чиновника, но, что важно, из бизнесменов, то есть с бизнес-мышлением. — В.В.) только независимому директору было выплачено вознаграждение, и это при получении убытка по итогам года! Помню его слова на заседании совета директоров о том, что для независимого директора это его профессиональная РАБОТА, а за РАБОТУ нужно обязательно платить.

В связи с этими рассуждениями про вознаграждение за труд мне вспоминается эксперимент, проведенный одним из преподавателей Стокгольмской школы экономики непосредственно на мне как имевшем самый большой опыт трудовой деятельности в группе. Он спросил: насколько я отдавался работе, когда в самом начале карьеры получал вознаграждение размером Х? Мой ответ был — на 100%. А когда через некоторое время я стал получать вознаграждение размером 2Х? Ответ: тоже — 100%. А 3Х, 4Х? 100%, отвечал я. После этого преподаватель резюмировал, что отдача людей работе не зависит от размера вознаграждения и это — закон.

А ведь судьба снова свела меня с компанией, рассказом о которой начался наш разговор про вознаграждение в госкомпаниях, только теперь она уже входила в состав госкорпорации. Что любопытно, сменилось ее руководство, пришли бизнес-ориентированные руководители, даже с опытом работы в Сбербанке времен, пожалуй, самого современного и продвинутого российского госменеджера Г. Грефа. Компания получила огромную прибыль, но […] вознаграждение мне выплатили только после моего письма лично первому лицу госкорпорации. Письмо размером в две страницы писалось мною с трудом целых две недели, так как перед глазами стояли слова булгаковского Воланда: «Никогда и ничего не просите! Никогда и ничего, и в особенности у тех, кто сильнее вас» (90, с. 310). Думаю, что мне удалось учесть в тексте письма этот совет.

В завершение, обобщая мой личный опыт работы независимым директором в контексте вознаграждения за работу, хочу сказать следующее. В частных компаниях, как правило, мне выплачивается только фиксированное, предварительно обсужденное и согласованное в ходе переговоров с акционерами вознаграждение. Размер вознаграждения, конечно же, учитывает масштаб бизнеса, стадию развития в компании совета директоров и вытекающую из этого сложность решаемых задач по развитию системы корпоративного управления компании в целом. Никаких переменных частей, зависящих от финансовых результатов компаний за год, нет. Более того, если по итогам года компания получала убыток, то это никоим образом не влияло на размер вознаграждения. Вознаграждение обычно выплачивается равными долями в течение года (ежеквартально или ежемесячно).

В публичных компаниях, как правило, система вознаграждения более сложная и состоит из фиксированной и переменной частей. Размер фиксированной части зависит от масштаба бизнеса и позиции независимого директора в составе совета директоров (председатель совета, председатель или член комитета), а выплачивается эта часть в течение года равными долями, как правило, ежеквартально, вне зависимости от финансовых результатов деятельности компании. А вот переменная часть зависит от эффективности деятельности компании, выплачивается раз в год и составляет заранее определенную долю от прибыли, и, что важно, весь алгоритм ясно и лаконично описан в «Положении о совете директоров». Что не менее важно, на мой взгляд, — такой подход является научно обоснованным: профессора экономики А. Диксит и Б. Нейблафф указывают, что для системы вознаграждения «фиксированная оплата труда не решает вопрос стимулирования, а сдельная — вопрос участия, следовательно, система оплаты должна представлять компромисс между этими двумя крайностями» и «основной принцип выглядит так: использовать сочетание базовой оплаты и поощрительного вознаграждения в зависимости от результата. Этот же принцип в еще большей степени применим к оплате труда руководителей высшего уровня (то есть независимых директоров. — В.В.)» (93, с. 382–383). Я считаю, что немаловажно понимать тонкость в терминах, влияющих на размер этих двух частей вознаграждения: постоянная — «базовая», то есть по размеру она должна быть существенно большей, а переменная — «поощрительная», то есть меньшая по размеру. Если пропорция будет обратной, то независимые директора тут же превратятся в менеджеров, и некому будет контролировать риски компании, что было одной из основных причин крупнейших корпоративных скандалов начала 2000-х гг. — в компаниях Enron, WorldCom, Olympus, Freddie Mac, Parmalat и др., после которых регуляторы всего мира внесли существенные изменения в рекомендуемые ими системы мотивации независимых директоров. В частности, российский Кодекс корпоративного управления определяет фиксированное годовое вознаграждение членов советов директоров предпочтительным и не рекомендует «применение любых форм дополнительного материального стимулирования», кроме долгосрочного владения акциями.

Я не буду идеализировать наши частные компании, так как их собственники, особенно недавно начавшие процессы внедрения систем корпоративного управления и не постигшие еще все премудрости «стратегичности», порой предлагают решения из родной и знакомой им «операционности». Так, в одной компании акционер захотел получать от меня ежемесячные отчеты о затрачиваемом мною времени (в часах) на работу на его компанию, а в другой акционер предложил визуализировать в известном формате «светофора» посещаемость независимыми директорами заседаний совета. У меня это ничего, кроме улыбки, не вызывает, если представить, о каком иерархическом уровне коммуникаций идет речь. Да, часто обсуждается и даже исследуется вопрос: сколько времени должны тратить независимые директора на работу в компаниях? На этот счет есть разные цифры, даже не хочу их приводить, потому что это чистое лукавство. Когда лично меня спрашивают, сколько времени я трачу на работу независимым директором в компаниях, то я отвечаю следующим образом: о компаниях, в которых я работаю независимым директором, я ДУМАЮ в формате 24/7/365.

В госкомпаниях ситуация сильно отличается от описанной выше. Как правило, в компаниях появляются целые отдельные документы — положения о вознаграждениях, в которых все скрупулезно описано и регламентировано с использованием довольно сложных математических формул, учитывающих и размер бизнеса, и место независимого директора в иерархии совета директоров, и его посещаемость заседаний совета и его комитетов, и финансовые итоги работы компании за год, и т.д. А завершается все констатацией, что источником выплаты вознаграждения является чистая прибыль, что фактически убивает всю замороченность предыдущих расчетов, ведь нас учили еще в школе: что на ноль ни умножь, будет ноль. По моему опыту, подобная сложность никоим образом не сказывается на эффективности работы советов директоров госкомпаний и результативности их деятельности для акционера в лице государства. Сам П. Друкер считает, что «попытки написать “научную формулу” оплаты труда вряд ли увенчаются успехом […], и необходимо следить, чтобы система оплаты учитывала результаты труда и не поощряла неправильного поведения и действий, направленных не на общее дело» (9, с. 314). Более того, однажды судьба так распорядилась, что я одновременно работал в советах директоров двух почти одинаковых по размеру, средних по российским меркам компаний — частной и государственной. В частной компании, действительно, вознаграждение было только фиксированное, выплачиваемое раз в месяц, а в госкомпании существовало целое положение о вознаграждении с довольно хитрой системой. Так вот, за три года работы частная компания выросла вдвое, а госкомпания осталась ровно такой же. Получается, что нечто другое, а не сложные формулы расчета вознаграждения членов советов директоров, мотивирует развитие компаний. Автор мирового бестселлера про «бирюзовые организации» Ф. Лалу образно рассуждает на эту тему: «Важна не столько прибыль, сколько осмысленная цель деятельности компании […]. Прибыль — это как воздух для дыхания, он нужен для жизни, но живем мы не для того, чтобы дышать» (34, с. 245). Очень интересным для меня был опыт в одной из госкомпаний, когда при расчете размера вознаграждения членов совета директоров за базу брался средний размер зарплаты в этой компании, ведь согласно известному индексу Джини расслоения общества по доходам населения Россия находится далеко не в лидерах, а по доходам российских топ-менеджеров — чуть ли не впереди планеты всей.

Есть еще одна немаловажная проблема в вознаграждении членов советов директоров госкомпаний — это его низкие размеры в средних и небольших компаниях, где есть хоть какая-то чистая прибыль, что, по мнению чуть выше уже мною цитированных А. Диксит и Б. Нейблафф, «может привести к получению самого худшего из всех возможных вариантов» (93, с. 395). А эксперты-консультанты в области подбора топ-менеджмента Дж. Смарт и Р. Стрит ссылаются на исследования, которые показывают, что «слишком низкое или никак не связанное с результатами труда денежное вознаграждение с большей вероятностью может стать демотиватором» (274, с. 143). К такой системе вознаграждения добавляется страстное желание государственных органов «повысить ответственность» членов советов директоров. Про ответственность сейчас очень много говорят и пишут; совсем недавно вышла профессиональная и весьма полезная книга партнера ведущей российской юридической фирмы «Егоров, Афанасьев и партнеры» Дмитрия Степанова и советника юридической фирмы Saveliev, Batanov & Partners Юлии Михальчук о все более расширяющейся практике привлечения членов советов директоров российских компаний к ответственности партнера с огромным числом уже РЕАЛЬНЫХ кейсов (384). Лично я не против ответственности, только в данной ситуации в воздухе вновь витает ставшая мемом ельцинская «загогулина», заключающаяся в том, что по законодательству вознаграждение только «может выплачиваться», а ответственность все норовят сделать «обязательной». Да и масштаб ответственности следует делать соизмеримым выгоде/вознаграждению членов советов директоров: если нет вознаграждения, то нет и ответственности! По-моему, вполне логично.

Частью вознаграждения в наиболее продвинутых, в первую очередь публичных компаниях является страхование ответственности директоров (Director’s and Officer’s Liability — D&O), которому лично я в своей профессиональной работе независимым директором ни разу не подвергался. Однажды это даже стало моим конкурентным преимуществом, когда компания перед IPO рассматривала несколько кандидатов и я выиграл, так как у зарубежного коллеги-конкурента наличие договора о таком страховании было обязательным условием. Когда меня потом спросили, почему я не настаивал на этом, я ответил, что с точки зрения управления моими личными рисками данный риск я просто принимаю, предварительно, конечно, взвесив его уровень и размер. А что касается проблемы страхования любой ответственности в принципе, то, как считает упомянутый мною в главе 9, где мы подробно говорили о рисках, профессор психологии Дж. Уайльд, «страхование может увеличить готовность населения подвергать себя опасностям, увеличив аварийность. Точно так же не удивительно, что увеличение компенсации рабочим за травмы может увеличить коэффициент аварийности на рабочем месте» (270, с. 134). Думаю, не составит большого труда экстраполировать эти выводы на поведение управленцев, включая независимых директоров, на их рабочем месте.

В конце этой главы я хочу снова вернуться к процитированным в главе 9 словам великого Ф. Достоевского, про независимых директоров и понятия не имевшего, но глубоко понимавшего ценность самой их функции — независимого мнения, вложившего их в уста матери: «Но я мать, а вы человек посторонний, значит, способны, при вашем уме, составить более независимое мнение. Умоляю вас, наконец (так и было выговорено: умоляю), сказать всю правду, безо всяких ужимок, и если вы при этом дадите мне обещание не забыть потом никогда, что я говорила с вами конфиденциально, то можете ожидать моей совершенной и впредь всегдашней готовности отблагодарить вас при всякой возможности (курсив мой. — В.В.)» (262, с. 100).