Практические кейсы синтеза и внедрения PhICS-моделей систем корпоративного управления реальных российских компаний

Авторы весьма актуальных в настоящее время доминирования бизнес-моделей «55 лучших шаблонов» разработали навигатор, который позволяет выбрать из этого многообразия только ту, которая вам нужна. И этот навигатор «предлагает процесс, состоящий из четырех шагов: инициализация — генерирование идей — интеграция — применение» (13, с. 42). Р. Румельт вводит понятие «ядро стратегии», под которым понимает следующее: «Хорошая стратегия представляет собой согласованные меры, подкрепленные веским основанием и привносящие в результате сочетание мыслей и действий, скрепленных базовой несущей структурой» (44). Ядро стратегии, на его взгляд, состоит из трех элементов: постановка диагноза, направляющая политика и согласованные меры. Если познакомиться с ними повнимательнее, можно увидеть, что они напоминают предлагаемые мною три стадии синтеза и внедрения PhICS-модели корпоративного управления компании (как вы помните, в третьем тезисе во введении говорилось об обязательности использования нашего опыта из разных отраслей знаний). Только предлагаю придать названиям этих трех стадий медицинский уклон (дает себя знать пятилетний период пребывания независимым директором в медицинской компании! — В.В.): моделирование (диагноз) — «постановка диагноза» по Р. Румельту или «инициализация/генерация идей» по «55 шаблонам», закрепление (назначение) — «направляющая политика» по Р. Румельту или «интеграция» по «55 шаблонам», внедрение/коучинг (лечение) — «согласованные меры» по Р. Румельту и «применение» по «55 шаблонам».

О стадии моделирования (диагноза) мы, собственно, и говорили подробно до этого момента. Это формирование PhICS-модели корпоративного управления компании и содержания этапов ее создания. Стадия закрепления (назначения) состоит в оформлении и утверждении внутренних документов компании, в которых юридически закрепляются результаты моделирования. После этой стадии наступает стадия внедрения/коучинга (лечения) — реальная управленческая работа, когда начинают создаваться и работать эти самые утвержденные органы/структуры, политики/положения и процедуры/процессы корпоративного управления (о чем мы говорили в главе 1). Крайне важно понимать, что все процедуры всех трех стадий носят исключительно индивидуальный характер, никаких стандартных решений быть не может, о чем часто спрашивают собственники и менеджмент компаний. В качестве аналогии я привожу работу мастерских индивидуального пошива одежды и обуви, которую можно применить и к стадиям моделирования и закрепления, а также индивидуальное лечение. Все строго ИНДИВИДУАЛЬНО!

Почему я ввел для наименования этой стадии термин «коучинг»? Конечно, речь не идет о классическом понимании коучинга, когда с помощью вопросов клиент сам находит решение. Возможно, здесь больше подошел бы термин «наставничество». Но он тоже не совсем точно отражает суть этапа, да и звучит не очень правильно по отношению к этому особому типу клиентов — собственников компаний, людей давно состоявшихся, зрелых и весьма самостоятельных. Мне представляется, что работа на этом этапе несет в себе элементы разных технологий. Пусть это будет «коучинг», да не обидятся на меня профессиональные коучеры. А может, и не обидятся — когда я прочитал определение, данное одним из гуру отечественного коучинга М. Мелией, то нашел его довольно близким к моему пониманию работы на данном этапе внедрения PhICS-модели корпоративного управления компании: «Коуч-консультирование — диалог двух равных партнеров, один из которых — консультант — лишь высказывает свое мнение по поводу обсуждаемой проблемы» (84, с. 118). Да и в отношении топ-менеджмента компаний, где только формируются советы директоров, технология именно коучинга, на мой взгляд, подходит более всего. Мне представляется, что совет директоров должен стать эдаким корпоративным коучем, который своими направленными вопросами заставляет менеджмент самостоятельно находить ответы на волнующие его проблемы, а не вкладывать, как это делают птицы, кормящие птенцов, в его головы готовые, да еще «правильные» и «безошибочные» ответы. А то приходится довольно часто слышать, что «совет директоров должен бы помочь топ-менеджменту», и это говорится в таком контексте, что сразу приходит в голову образ малыша, которому нужно помочь перелезть на детскую площадку через оградку, подсадив его известным методом «под попу». (Про отличия консультантов от независимых директоров мы еще поговорим обязательно в главе 9.)

Хочу отметить одно важное, на мой взгляд, обстоятельство. Дело в том, что в подавляющем большинстве российские бизнесмены очень не любят первые две фазы и, как правило, стараются перейти сразу к практической фазе внедрения. В моей практике как консалтинговой, так и практической работы независимым директором можно пересчитать на пальцах одной руки те случаи, когда собственники шли на полный цикл: моделирование — закрепление — внедрение. Вполне возможно, что это вытекает из нашей культуры, которую я сформулировал в форме вопроса из области здравоохранения: «Когда идем к врачу?» Вспомните собственную реакцию и реакцию ваших родных и знакомых на этот вопрос! Как говорят в народе, «когда припрет». А вместо стадии «диагноз» наш национальный «авось» и/или «пронесет».

Точно так же мы ведем себя и при принятии бизнес-решений. Может, потому что нам представляется, если перейти на язык спорта, что предстоит быстрый спринтерский забег, а он на самом деле длительный, марафонский? Право, не знаю, чем объяснить такое наше отношение, по сути, к своей жизни. А ведь сам С. Кови, рассуждая про «навыки высокоэффективных людей» с болью в сердце и также используя медицинскую терминологию, пишет об этом следующее: «Мы имеем склонность раздавать добрые советы направо и налево, но часто не удосуживаемся потратить время на то, чтобы перед этим поставить диагноз и по-настоящему, глубоко понять проблему […]. Сначала стремиться понять, а потом — быть понятым, сначала ставить диагноз, а потом выписывать рецепт […]. Этот принцип отличает всех истинных профессионалов. Вы не будете доверять предписанию врача, если не уверены в правильности поставленного диагноза» (73, с. 252, 258).

Одна из крупнейших нефтяных публичных компаний

(кейс, аудит системы корпоративного управления)

- Вхождение в капитал иностранного стратегического партнера.

- Аудит в партнерстве с иностранным консультантом.

- Аудит с точки зрения соответствия практики компании:

— самым жестким требованиям международных и российских инвесторов;

— международным и российским стандартам практики корпоративного управления;

— практике аналогичных международных и российских компаний (бенчмаркинг);

— лучшей практике по компонентам российских компаний независимо от отрасли (бенчмаркинг).

- Рекомендации по совершенствованию практики корпоративного управления с учетом значимости и приоритетности различных компонентов.

- Закрепление рекомендаций в проектах изменений внутренних документов компании.

- Успешный приход партнера в капитал и последующее долгосрочное сотрудничество.

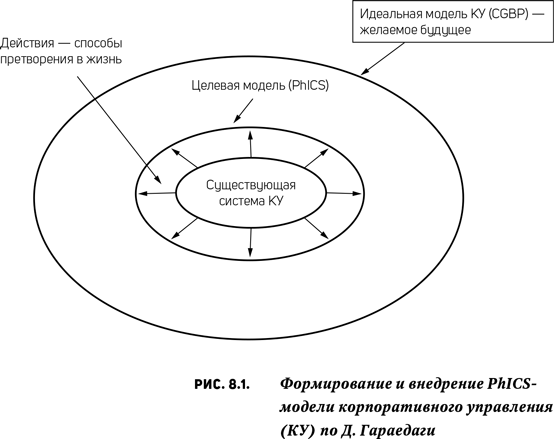

У Д. Гараедаги есть интересная схема моделирования архитектуры бизнеса, которая после проведения мною небольших косметических изменений будет великолепно применима и к описанию процесса формирования и внедрения PhICS-модели системы корпоративного управления компании (20; рис. 8.1).

Этой схемой мне хочется вернуть вас к третьему тезису из введения (об аналогиях из других предметных областей относительно проблематики корпоративного управления), а также к шестой особенности в главе 5 (об общности принципов построения различных управленческих подсистем компаний).

Инжиниринговая строительная компания нефтегазовой отрасли

(кейс, аудит системы корпоративного управления)

- Закрытая частная компания с ограниченным числом акционеров со стратегией поэтапного выхода на публичный рынок капитала.

- Аудит с точки зрения соответствия:

— российской передовой практике корпоративного управления, требованиям российских бирж;

— требованиям международных и российских фондов прямых инвестиций.

- Рекомендации по совершенствованию практики корпоративного управления с учетом значимости и приоритетности различных компонентов.

- В связи с изменением состава акционеров стратегия не реализована.

Теперь посмотрим, как на практике синтезируются PhICS-модели корпоративного управления, на примере двух кейсов реальных российских компаний: среднего частного медицинского центра и крупного частного мясоперерабатывающего холдинга. На первом шаге определяются значения ключевых факторов развития компаний (204).

Кейс №1. Средний частный медицинский центр

Единственным собственником медицинского центра является физическое лицо, которое рассматривает в ближайшее время передачу миноритарной доли ряду ключевых топ-менеджеров, в первую очередь наемному генеральному директору, которому отданы функции оперативного управления. В компании разработана и утверждена собственником стратегия, определены цели развития и критерии их достижения. Несмотря на передачу генеральному директору функций оперативного управления, собственник пока еще может принимать участие в их реализации путем установления ключевых принципов управления компанией (налоговой, учетной и кадровой политик, политики взаимодействия с внешними контролирующими структурами) и выдачи рекомендаций (которые носят характер скорее указаний, обязательных к исполнению. — В.В.) генеральному директору относительно организации работы компании. Все эти права собственника закреплены в контракте с генеральным директором. Таким образом, собственник по факту еще довольно глубоко погружен в оперативное управление. Все инвестиционные проекты в настоящее время и в среднесрочной перспективе будут финансироваться только за счет собственных средств.

Таким образом, ключевые факторы развития компании можно определить следующим образом:

- стадия развития компании (жизненного цикла) (Ph) — определяем как «юность» по И. Адизесу, когда осуществляется переход к профессиональному наемному менеджменту и становятся актуальными вопросы делегирования полномочий;

- форма финансирования инвестиций (I) — только самофинансирование;

- уровень контроля / управленческий/лидерский стиль (C) — в настоящее время hard с субъективным декларируемым желанием собственника внедрять элементы soft, привлечение одного независимого директора (что важно, его давно и очень хорошо знает собственник, доверяет ему);

- стратегия развития компании (S) — самостоятельное органическое развитие в долгосрочной перспективе.

Одна из крупнейших транспортных компаний

(кейс, аудит системы корпоративного управления)

- Один из редких случаев практики проведения аудита в правильные сроки — «к врачу пошли» в самом начале пути трансформации компании, пожалуй, один из лучших российских кейсов.

- 100%-ная дочерняя компания естественной монополии со стратегией поэтапного выхода на публичный рынок.

- Аудит с точки зрения соответствия практики компании требованиям:

— международных и российских инвесторов, включая фонды прямых инвестиций;

— международных и российских рейтинговых агентств.

- Рекомендации по совершенствованию практики корпоративного управления с учетом их значимости для ее приведения в соответствие с российскими и международными передовыми стандартами и требованиями рейтинговых агентств.

- Согласованный план мероприятий по формированию системы корпоративного управления.

- Получение в дальнейшем национального рейтинга корпоративного управления, затем международного рейтинга корпоративного управления.

- Вхождение международного фонда прямых инвестиций, проведение IPO на российской и зарубежной биржах.

Кейс №2. Крупный частный мясоперерабатывающий холдинг

Акционеры холдинга — три физических лица, имеющие равные доли владения. Один из акционеров является также генеральным директором (активный акционер), остальные два практически не принимают участия в управлении (пассивные акционеры). Генеральный директор закончил бизнес-школу с квалификацией ЕМВА (Executive Master of Business Administration) и активен во внедрении управленческих новаций, в том числе в области корпоративного управления, сторонник привлечения в совет директоров независимых директоров и создания реального совета. Пока все инвестиционные проекты финансируются за счет собственных средств. Планируется агрессивная экспансия в соседние регионы и масштабная модернизация производства и управления. С этой целью планируется привлечение средств от банков в формате проектного финансирования, а также продажи части акций фондам прямых инвестиций, включая зарубежные. Акционерами принято решение о передаче оперативного управления наемному профессиональному генеральному директору.

Таким образом, ключевые факторы развития холдинга можно определить следующим образом (курсивом сразу покажем отличия от кейса №1 медицинского центра):

- стадия развития компании (жизненного цикла) (Ph) — определяем как «юность» по И. Адизесу, когда осуществляется переход к профессиональному наемному менеджменту и становятся актуальными вопросы делегирования полномочий;

- форма финансирования инвестиций (I) — самофинансирование и проектное финансирование со стороны банков, частное размещение среди фондов прямых инвестиций, включая зарубежные;

- уровень контроля / управленческий/лидерский стиль (C) — в настоящее время hard с субъективным декларируемым желанием собственника, а также объективной потребностью из-за привлечения внешнего зарубежного инвестора активно внедрять элементы soft, привлечение не менее двух независимых директоров, создание в совете директоров коми-тетов;

- стратегия развития компании (S) — агрессивная территориальная экспансия и масштабная модернизация производства и управления в ближайшей перспективе.

Крупный частный мясоперерабатывающий холдинг

(кейс, аудит системы корпоративного управления)

- Три собственника: два пассивных, один — генеральный директор. Собственник-управленец отходит от оперативного управления.

- Прогрессивный собственник-управленец — открыт к получению новых знаний (обучение ЕМВА), привлекает внешних консультантов.

- Совет директоров — собственник-управленец, два независимых директора, менеджмент, два комитета (по стратегии, по вознаграждениям).

- Начальная/переходная фаза внедрения стандартов корпоративного управления: совет директоров и корпоративный секретарь (положения о них), план работы совета директоров, заседания совета ежемесячно, очно. Фактически отрабатывается реальное разделение оперативного и стратегического уровней управления, что-то среднее между правлением и советом (в классическом понимании их функционалов).

- Упор на управленческие аспекты корпоративного управления.

Когда мы синтезировали этому собственнику PhICS-модель, то я объяснил ему различия между стратегическим и оперативным управлением следующей образной историей про швабру. «Оперативное управление — это когда вы идете утром в понедельник по коридору и прямо напротив вашего кабинета видите ведро уборщицы с грязной водой и грязную швабру. Вы немедленно, не отходя от ведра и швабры, через секретаря вызываете офис-менеджера и требуете немедленно решить эту проблему — вы реагируете на факт. Характер вашего реагирования зависит от типа вашего характера — от интеллигентной просьбы до “швабра ломается о голову офис-менеджера, он удаляется с ведром на голове” (предупреждаю, что говорю образно с просьбой не повторять это в реальности). Стратегическое управление — это когда вы идете утром в понедельник по коридору и прямо напротив вашего кабинета видите ведро уборщицы с грязной водой и грязную швабру. Вы проходите мимо. Если ведро и швабра стоят там же и во вторник, вы проходите мимо. Среда — тоже мимо! Четверг — мимо!! Пятница — мимо!!! И только если в следующий понедельник вы обнаруживаете ту же картину, вы собираете совет директоров и выясняете причины происходящего. Вполне возможно, что офис-менеджер не один виноват, а уборщица заболела, уволилась, мало ли что могло с ней произойти, а до офис-менеджера информация не была доведена. Главное, что вы реагировали не на факт, а на тенденцию, закономерность. Это и есть стратегическое управление (порой оказывается, что пять повторений ситуации — это многовато, ведь, по мнению исследующих серьезнейшее явление нелокальности ученых, «в науке, как и в жизни вообще, именно второй, а не первый случай привлекает внимание людей. Третий случай означает наличие тенденции» (412, с. 42). — В.В.). А рассказал я ему это тогда, когда мы синтезировали «под него» функционал совета директоров. И это было непросто. Он хотел очень быстро изменить ситуацию, а мы считали, что слишком быстро нельзя. Кстати, после получения нашего отчета с предложениями он на год остановил проект передачи управления новому генеральному директору и перехода на позицию председателя совета директоров. И я считаю нашим достижением, что после нашей профессиональной декомпозиции его «хотелки» он взял тайм-аут на размышление. В принципе, это было похоже на верную стратегическую реакцию в истории про швабру, ведь, как считает П. Друкер, «определение проблемы — это самый важный элемент всего процесса принятия эффективного решения, — и, несмотря на это, менеджеры практически никогда не обращают на него внимание. Они пытаются лечить симптомы, а не саму болезнь, если уж говорить медицинским языком […] ничто не может быть опаснее, чем правильное решение неправильной проблемы» (11, с. 406).

Когда уже в Москве я привел эту образную аналогию стратегического/оперативного управления знакомому собственнику-девелоперу, он искренне удивился: мол, «ломать швабру о голову офис-менеджера, конечно, не стоит», но почему он должен терпеть «грязную швабру у себя в приемной»? Я ответил — потому что швабра абсолютно не мешает ему заниматься именно стратегическим управлением. И ему совсем не обязательно при виде выезжающего с его стройплощадки грязного КамАЗа бросаться под его колеса, чтобы остановить его и вернуть на мойку. Его стратегическая задача — создать органы/структуры и утвердить политики/положения корпоративного управления, которые обеспечат процедуры/процессы работы менеджмента, не допускающие такого головотяпства, то есть создать СИСТЕМУ принятия правильных решений на всех иерархических уровнях в компании.

На втором шаге определим для каждой компании из общего множества набора рекомендаций CGBP (V) подмножества, соответствующие сформулированным на первом шаге ключевым факторам развития. Эту работу все-таки стоит поручить консультантам/экспертам, или «докторам», кому как удобнее их называть. Для примера в качестве множества V выберем набор рекомендаций из CGBP, входящий в одну из публичных версий методики уже упоминавшегося Национального рейтинга корпоративного управления. В выбранном варианте методики общее число рекомендаций из CGBP (множество V) составляет 82 и разбито на четыре группы (см. Приложение в конце книги):

- права акционеров (собственников) — 23;

- деятельность органов управления и контроля — 25;

- раскрытие информации — 27;

- корпоративная социальная ответственность (КСО) — 7.

Одна из крупнейших телекоммуникационных компаний

(кейс, аудит системы корпоративного управления)

- 100%-ная дочерняя компания естественной монополии с двумя вариантами стратегий поэтапного выхода на публичный рынок или продажи стратегу.

- Аудит с точки зрения соответствия:

— практики компании требованиям международных и российских портфельных и стратегических инвесторов;

— требованиям международных и российских рейтинговых агентств.

- Рекомендации по совершенствованию практики корпоративного управления с учетом их значимости для ее приведения в соответствие с российскими и международными передовыми стандартами и требованиями рейтинговых агентств.

Отличие данного кейса от кейса транспортной компании в том, что здесь есть два возможных варианта стратегии на будущее, которые менеджмент предлагает реализовать совету директоров, и, следовательно, предложены два варианта PhICS-модели (у транспортной компании — один вариант). В итоге собственник не принимает ни один из вариантов, меняется менеджмент, реализуется стратегия самостоятельного развития в среднесрочной перспективе.

Для данных компаний консультанты/эксперты («доктора») сформировали подмножества рекомендаций CGBP, соответствующих значениям ключевых факторов развития компаний, которые и приведены в табл. 8.1 (цифры — это номера рекомендаций CGBP из приложения). Эксперты, по сути, решают задачу отсечения тех рекомендаций полного набора CGBP, которые, на их профессиональный и опытный взгляд, являются излишними для данных значений ключевых факторов развития. Для наглядности приведем сравнение результатов: повторяющиеся у обеих компаний рекомендации в таблице выделены жирным шрифтом, или, если идти от обратного, не выделенные номера рекомендаций соответствуют рекомендациям, которые присущи только одной из компаний и характеризуют ее отличие от другой. Как видно, при одинаковых для обеих компаний значениях ключевого фактора развития «стадия жизненного цикла Ph» одинаковыми являются и принятые рекомендации CGBP, а в остальных факторах при наличии различий их значений не одинаковы и наборы принятых рекомендаций CGBP.

Рассмотрим для наглядности, как формируются подмножества. Выберем для примера две ячейки таблицы, находящиеся на пересечении строк «Формы финансирования инвестиций — I» по обеим компаниям и столбца «Права акционеров». По мнению экспертов-«докторов», для медицинского центра из всех 23 рекомендаций в части прав акционеров достаточно соблюдение только одной: «Наличие положения об общих собраниях акционеров» (4.11). Для мясоперерабатывающего холдинга необходимо соблюдение уже 13 рекомендаций, а именно: «Наличие ограничений на приобретение и продажу акций общества, ущемляющих права акционеров» (1.1), «Практика проведения дополнительных эмиссий» (1.2), «Своевременность оповещения акционеров о проведении годового общего собрания» (2.2), «Объем информации, предоставляемый акционерам к ГОСА на интернет-сайте» (2.4), «Наличие утвержденной дивидендной политики общества» (3.1), «Дивидендная история общества» (3.2), «Количество объявленных акций» (4.1), «Критерии сделок, решение об одобрении которых принимается советом директоров» (4.3), «Наличие в обществе документально закрепленного требования осуществления процедуры тендера на предоставление ему товаров или услуг на сумму, превышающую установленные обществом нормативы» (4.4), «Наличие трансфертного ценообразования» (4.5), «Отсутствие в уставе общества освобождения приобретателя более 30% акций общества от обязанности предложить акционерам продать принадлежащие им обыкновенные акции компании (эмиссионные ценные бумаги, конвертируемые в обыкновенные акции) при поглощении» (4.6), «Практика привлечения внешнего аудитора для аудита финансовой отчетности» (4.7), «Наличие требования о независимости оценщика, привлекаемого компанией» (4.8), «Наличие положения об инсайдерской информации» (4.9), «Наличие перекрестного владения акциями» (4.10), «Наличие положения об общих собраниях акционеров» (4.11). Такой существенный набор рекомендаций определяется, естественно, другой потенциальной структурой акционеров, включая иностранных и не вовлеченных в оперативное управление компаний, то есть аутсайдеров.