Инструменты оценки качества корпоративного управления — рейтинг и аудит

Стандарты идеального корпоративного управления (CGBP) уделяют довольно большое значение именно оценке работы совета директоров — даже большее, чем оценке уровня корпоративного управления в целом, что мы уже частично обсуждали в особенности «Системность» в главе 5. Наш подход основан на первичности оценки всей системы корпоративного управления компании, не отменяя, конечно же, важность оценки ее элементов, включая и важнейший элемент — совет директоров. В настоящее время известны два инструмента измерения (оценки) качества систем корпоративного управления компаний — рейтинг и аудит.

Рейтинг системы корпоративного управления — это индикатор комплексной оценки качества существующих систем корпоративного управления широкого круга компаний с точки зрения их соответствия рекомендациям российской и международной передовой практики корпоративного управления, то есть идеальному корпоративному управлению (CGBP). С помощью рейтинга системы корпоративного управления решается задача анализа систем, то есть можно дать анализ уже существующей системы корпоративного управления. Рейтинг обязательно предполагает наличие количественной оценки уровня качества корпоративного управления в компании, что очень удобно для бенчмаркинга. Разновидностью рейтинга (упрощенным вариантом), на мой взгляд, можно считать и довольно часто используемый термин «диагностика», только он не предусматривает количественной оценки. Рейтинг больше применим для публичных компаний и для развитых (зрелых) стадий их систем корпоративного управления.

Аудит системы корпоративного управления — это комплексная оценка существующей либо планируемой (перспективной, проектируемой) системы корпоративного управления компании, выявление ее сильных и слабых сторон в соответствии с ключевыми факторами ее развития: стадией жизненного цикла, формами финансирования инвестиций, уровнем контроля / типом лидерства основных собственников, стратегическими целями. С помощью аудита системы корпоративного управления, как правило, решается задача синтеза будущей (перспективной) системы корпоративного управления компании. Аудит включает подготовку рекомендаций по созданию и реализации комплексного плана мероприятий по поэтапному формированию (развитию) системы корпоративного управления компании. Аудит больше применим на начальных стадиях развития систем корпоративного управления, а также при существенных изменениях ключевых факторов развития для любых стадий развития систем корпоративного управления.

Дж. О’Коннор и И. Макдермотт считают, что «с помощью анализа мы приобретаем знания, а с помощью синтеза — понимание»; С. Кови напоминает нам, что задачи анализа и синтеза решаются у нас в голове разными полушариями мозга — «левое полушарие связано с анализом, то есть с делением на составляющие; правое — с синтезом, то есть со сведением частей в единое целое», а уже большой специалист по правополушарному мышлению Д. Пинк считает, что «сейчас намного ценнее не анализ, а синтез — умение видеть масштабно, умение преодолевать рамки, умение складывать разрозненные элементы в убедительное новое целое» (110; 73, с. 135; 38, с. 94). В данном случае это, конечно же, относится к системам корпоративного управления компаний.

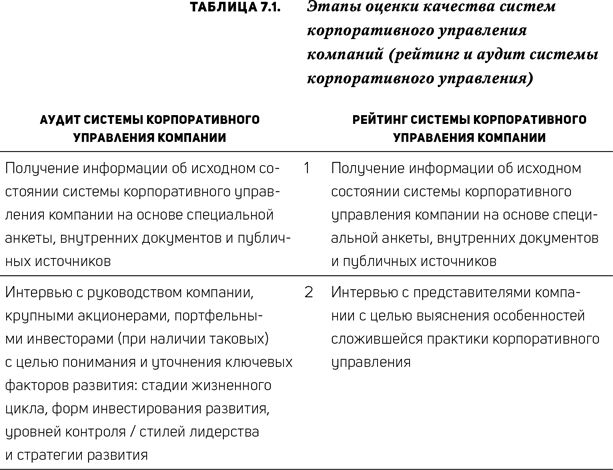

В табл. 7.1 представлено подробное сравнение двух инструментов оценки качества систем корпоративного управления компаний.

Хочу обратить ваше внимание на то, что результатом аудита является именно комплексный план поэтапного совершенствования практики корпоративного управления, чтобы вернуть вас к нашему серьезному рассуждению о комплексности в главе 5 — без нее, по мнению специалистов по теории игр А. Диксита и Б. Нейблаффа, ничего толкового не получается, ведь «когда предпринимаются поэтапные действия, каждый отдельный шаг может казаться привлекательным […]. Однако конечный результат будет для всех более неблагоприятным, чем ожидалось в самом начале […], если не договариваются о проведении комплексных преобразований» (93, с. 292).