Сначала – технологии, потом – банкинг

Последние новости: банковские услуги начинает предоставлять не только платежная система Alipay, но и компания Amazon. Как отметил Пиюш Гупта в выступлении на конференции Money 20/20 в Сингапуре в 2018 году несмотря суверенность банков, что их бренды и сети отделений дают им преимущество перед технологическими гигантами, у новых игроков уже есть доступ к миллиардам клиентов и стоимость их привлечения – фактически нулевая. Похвастаться этим не может ни один сегодняшний банк. Если вы собираетесь стать технологической компанией, начать следует с осознания необходимости перемен.

В эпоху Банков 1.0 залогом успеха было эффективное ведение банковского бизнеса – хорошие показатели рентабельности собственного капитала, разумная кредитная политика, грамотная дистрибуция и развитие сети и т. п. В эпоху Банков 4.0 залог успеха – эффективное применение технологий. Точка. На самом деле в мире Банков 4.0 опыт успешной банковской деятельности – скорее недостаток, поскольку приверженность отработанным процедурам может помешать банку меняться с необходимой скоростью. В эпоху Банков 4.0 можно выжить, предоставляя банковские услуги в отсутствие каких-либо собственно банковских компетенций (или даже центральных банковских систем) ниже уровня дистрибуции, если как следует вложиться в технологии и дизайн. Каждый раз, встраивая в операционную среду банковской деятельности новую технологию, мы понемногу меняем банкинг как таковой.

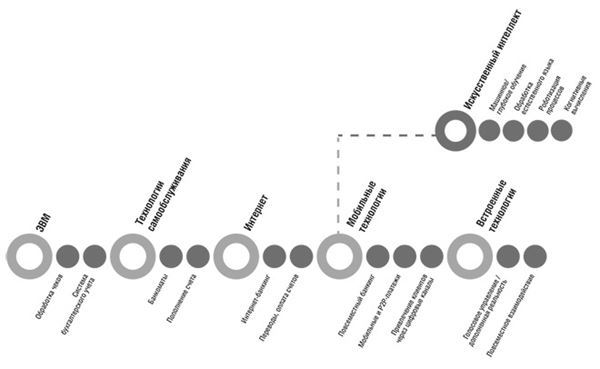

Рисунок 2. Технологические прорывы, обусловившие разрушительные изменения в сфере традиционного банкинга и банковского регулирования

Внедрение первой банковской ЭВМ ERMA привело к появлению номера банковского счета. Когда появились банкоматы, мы перешли от банковских книжек к пластиковым картам. С распространением интернета и мобильных телефонов на смену групповой обработке операций пришла обработка транзакций в реальном времени. Когда появились социальные медиа, возникли системы P2P-платежей на базе сетевых технологий, и проведение транзакций в реальном (или почти реальном) времени вошло в привычку, так что банкам пришлось отказаться от традиционных двух-трех-дневных сроков обработки платежей. Любой технологический прорыв вызывал основательную перестройку структур и процессов, затронутых новой технологией. В банковской сфере не осталось форматов взаимодействия, продуктов, услуг или процессов, которые не изменились бы под влиянием технологий; сегодня технологии перестраивают даже работу регуляторов.

В отличие от предыдущих периодов, в эпоху Банков 4.0 новые технологии влияют не на отдельные элементы банкинга, а на сам процесс получения банковской услуги. Как сказал Пиюш Гупта, глава банковской группы DBS, банкинг должен быть невидимым, благодаря новым технологиям органично вписываясь в окружающий мир. Мы полностью согласны с такой точкой зрения.

Франсиско Гонсалес, исполнительный председатель банка BBVA с 2000 года, полагает, что рано или поздно его основными конкурентами станут интернет-гиганты – компании Amazon, Facebook, Google. Поскольку «цифровой мир не предполагает наличия большого числа конкурентов», в ближайшие 20 лет количество мировых банков сократится с тысяч до десятков, и выживут те, кто сумеет обеспечить себе необходимую клиентскую базу. Регуляторы могут замедлить продвижение гигантов электронных услуг, но только на время. «Если вы не будете к этому готовы и не сможете действовать так эффективно, как они, – вы проиграете».

Статья «BBVA reinvents itself as a digital business» в издании The Economist, октябрь 2017 года

Когда в банке BBVA видят возможность предложить новый сервис, то стремятся действовать так, как действуют в подобном случае финтех-компании. После выявления перспективного направления в ходе ежеквартальных «демо-дней», в течение трех суток формируется ответственная за его разработку команда. На протяжении 4–6 недель она готовит прототип и тестирует его на небольшой группе пользователей: это могут быть как сотрудники компании, так и клиенты, согласившиеся принять участие в тестировании. Цель – запустить новый сервис через несколько месяцев после создания прототипа или проверки концепции. Такие темпы – невиданное явление для большинства банков, но руководство BBVA в лице Карлоса Торреса и Франсиско Гонсалеса считает, что и это недостаточно быстро. Ведь, в конце концов, они будут конкурировать не с кем-нибудь, а с Amazon, Facebook и Google.

Напомню, что в основе этого подхода – просто экстраполяция существующей тенденции. Возможности, создаваемые новыми технологиями, всё чаще связаны с моментальным решением пользовательских задач, максимальной персонализацией, устранением помех и получением прибыли от роста масштабов деятельности. С появлением интернета мы упростили цепочку создания стоимости и коммерческие процессы, приспособив их под веб-формат. Небольшие экраны мобильных телефонов накладывали ограничения на объем контента, и пришлось разработать более простые приложения, ускорить решение задач клиента. Развитие голосового управления означает еще одну волну упрощений: собравшись сделать покупку на Amazon, вы не будете зачитывать помощнику Alexa номер кредитной карты. На каждом этапе мы устраняем препятствия и помехи, в итоге экономическая модель самых успешных игроков опирается на возможности цифровых каналов обслуживания. Не устану повторять, что банковская модель, основанная на сети отделений, становится менее эффективной просто потому, что привлекать клиентов через цифровые каналы и масштабировать полностью цифровой бизнес проще.

Я не питаю неприязни к банковским отделениям – но в условиях развития цифровых сервисов, максимально упрощающих взаимодействие, традиционные отделения становятся всё менее эффективными как в привлечении клиентов, так и в обеспечении прибыли.

Технологический прогресс неизбежно приведет нас к полному устранению помех в сфере финансовых услуг. Сложные процедуры «знай своего клиента», проверки личности, комплаенс-контроля и управления рисками перестанут быть процессами, подразумевающими заполнение форм, следование правилам и толкование норм, и превратятся в операции по настройке алгоритмов и сбору данных. Все задачи будет решать программа. И если ваш бизнес не оцифрован, он будет работать медленнее других. По словам Илона Маска, на сборочной площадке Tesla людей заменили роботы по той простой причине, что участие людей замедляло процессы сборки автомобилей до «скорости человека».

Банк 1.0 работает на скорости человека. Банк 4.0 – на скорости машины. Теперь спросите себя: готов ли ваш банк побороться за место в мире новых технологий?

Оценка степени «цифровизации» на пути к Банку 4.0

Если вы хотите узнать, каковы ваши шансы стать Банком 4.0, проведите оценку по приведенному ниже списку параметров.

1. Вы следуете методу первых принципов. Деятельность организации не выстроена вокруг традиционных решений, а развитие не направлено на поэтапное внесение корректив в существующую модель. Вы можете в любой момент отказаться от всех наработок и начать с чистого листа, поскольку понимаете, что сегодня банки функционируют на базе системы, созданной 700 лет назад, и что через 20 лет она утратит актуальность. Вы с энтузиазмом относитесь к идее полного переосмысления банкинга. Традиционная банковская деятельность интересна вам лишь потому, что приносит прибыль и оборотный капитал, необходимые для превращения в Банк 4.0. Вы готовы поступиться квартальной прибылью ради разработки инновационного проекта и убедили руководство в необходимости такого шага. Если вы хоть раз урезали бюджет на развитие цифровых технологий, чтобы показать нужные финансовые результаты, – вы не цифровой банк. Если вы хоть раз слышали от руководства, что в банковской отрасли так не работают, – вы не Банк 4.0.

2. Руководитель организации разделяет идею развития цифровых технологий. Это должен быть или очень увлеченный технологиями человек, доросший до высшей руководящей позиции, или руководитель, который осознаёт важность использования технологий в финансовой сфере, считает миссией банка развитие цифрового бизнеса и уверенно разбирается в таких вещах, как искусственный интеллект и голосовое управление. Если руководитель банка не объявил миссией организации превращение в цифрового игрока – вам не быть Банком 4.0. «Цифра» – это не новый департамент, канал взаимодействия с клиентом или компетенция; это новая суть банкинга, и первостепенная задача руководителя – заниматься развитием цифровых технологий, организуя работу слаженной и мотивированной команды сотрудников. В нее могут входить специалисты с более узкими компетенциями, однако, если у вас есть должность главы департамента цифрового бизнеса, который отчитывается перед руководством организации, – вы не цифровой банк, вы традиционный банк, освоивший некоторые цифровые технологии. У компаний Apple и Amazon нет таких должностей – развитием цифрового направления заведуют непосредственно Тим Кук и Джефф Безос.

3. Унаследованные из прошлого технологии и архитектура систем не являются ограничением. Вам нужна система, ядро которой работает в реальном времени, или продвинутое программное обеспечение промежуточного уровня, позволяющее в реальном времени предоставлять любые продукты и услуги в рамках вашей цифровой платформы и обрабатывать платежи в рамках любой платформы. Компании типа Amazon, Ant Financial и Tencent, предлагая банковские услуги, не используют банковское ядро, и вам следует подумать об этой стратегии. По сути, вы обеспечиваете такой функционал технологической платформы, который создает клиентский опыт в нужном месте в нужное время. Если технологический уровень существующей системы не позволяет этого добиться, вы ищете способ обойти ограничения.

4. Облака – не предвестники бури. Вы относитесь к облачным сервисам как к любой другой технологии или ресурсу: если они помогают работать эффективнее или открывают новые возможности, вы готовы их использовать. Вы не настаиваете на разработке собственных технологических решений, так как это не гарантирует максимальной полезности технологий и безопасности. Если ваше взаимодействие с клиентом в значительной степени не обеспечивается облачными сервисами – вы не цифровой банк.

5. Проектирование пользовательского опыта – ключевая компетенция. У вас есть команда, которая непрерывно тестирует прототипы и пересматривает все аспекты взаимодействия клиента с банком, стремясь не к оптимизации, а к революционным изменениям. Разработка клиентского опыта, функционирующего в реальном времени, – самая быстро растущая статья расходов в цифровом бизнесе (за исключением, пожалуй, расходов на замену автоматизированной банковской системы и внедрение обработки платежей в реальном времени); жизненно необходимо уметь создавать пользовательские интерфейсы быстро – за несколько дней или недель. Если у вас нет собственной команды разработчиков – вы не цифровой банк. Если технический директор ни разу не рисовал эскизы пользовательского интерфейса на доске или листе бумаги, чтобы объяснить, как должен развиваться бизнес, – вы не цифровой банк. Если бюджет на традиционный маркетинг превышает бюджет на цифровой директ-маркетинг – вы совершенно точно не цифровой банк. Если продуктовое подразделение или руководство может отменить решение команды по проектированию пользовательского опыта – вы не цифровой банк.

6. Анализ данных и машинное обучение – новая основа бизнеса. Умение использовать имеющиеся данные, получать дополнительные данные и обрабатывать их с помощью специальных алгоритмов, чтобы выявлять новые возможности, определять новые сегменты и анализировать новые модели поведения клиентов, двигает организацию вперед. Главный вопрос – как быстро это реализуется на практике (реализуется ли вообще – вопрос уже не актуальный). Если у вас нет позиции руководителя департамента анализа данных или солидного бюджета на внедрение технологий искусственного интеллекта – вы не цифровой банк. Если вы не знаете, какие компании работают над развитием искусственного интеллекта, – вы не цифровой банк.

7. Решения регулятора – не оправдание. Цифровой банк никогда не ссылается на решения регулятора, чтобы оправдать свои действия или бездействие. Проверьте себя: за последние полгода вы хотя бы раз обращались в регулирующий орган за разрешением на использование технологии или процедуры, которая не укладывается в существующие нормы? Если нет – вы не цифровой банк. Если ваши специалисты по контролю за соблюдением нормативно-правовых требований могут на корню зарубить инициативу по проектированию нового пользовательского опыта, развитию нового формата работы в реальном времени или устранению помех для клиента – вы не цифровой банк. Специалисты по контролю должны быть для вас консультантами, помогающими сориентироваться в часто меняющихся требованиях регулятора и достичь целей.

8. Формат работы с финтехом – партнерство, инвестиции или приобретение. Дальновидные цифровые банки осознают, что по мере расширения масштабов деятельности всё труднее сохранять инновационный подход – просто вследствие роста организации. Поэтому самые проницательные игроки ищут способы быстрее осваивать новые компетенции, устанавливая партнерские отношения с более динамичными и гибкими командами, которые смотрят на поставленные задачи по-другому. Если вы проводите хакатоны, но не инвестируете в финтех-стартапы – вы не цифровой банк. Если отдел закупок предлагает стартапу со штатом в 20 человек подписать 80-страничный договор, аналогичный договору об оказании услуг с компанией Oracle, и даже не задумывается о том, чтобы его упростить, – вы не цифровой банк.

9. Вам не нужно всё делать самостоятельно. Зачастую, когда дело касается таких новых технологий, как мобильные устройства, голосовое управление или искусственный интеллект, собственные разработки могут обойтись в миллионы долларов – потраченных лишь для того, чтобы сохранить полный контроль над процессом. Цифровые банки ценят скорость внедрения решений больше, чем владение ими, поэтому им всё равно, что выбрать: внутреннюю разработку или подключение готового технологического решения партнера. Банк 4.0 понимает, что в 90 % случаев финтех-компании решат задачу быстрее и дешевле, чем внутренние специалисты, и умеет работать с такими компаниями.

10. Ваш банк – открытая система. Принимая (по указанию регулятора или по собственной инициативе), что ваш банк – больше не изолированная сущность, а платформа сервисов, вы обретаете новые возможности. У вас уже есть тысячи API, дающих доступ к данным и ключевым функциям третьим сторонам, которые хотят встроить вашу банковскую платформу в опыт своих пользователей. Это может быть сервис Uber, который открывает банковские счета новым водителям, компания Amazon, которая предлагает кредиты представителям малого бизнеса, или агрегаторы и платформы наподобие Mint.

11. Команда руководства включает специалистов в области новых технологий. Мобильные технологии, голосовое управление, дополненная реальность – ключевые компетенции на ближайшие десять лет, однако по степени инновационности подхода к работе (но не обязательно по уровню внедрения инноваций) банковский сектор значительно отстает от других отраслей, поэтому в команде руководства должен быть опытный эксперт из небанковской сферы, который поможет топ-менеджерам осознать реальные возможности технологий. Если среди ответственных за развитие сайта нет хотя бы пары специалистов по технологиям с большим опытом работы – вы не цифровой банк.

12. У вас нет строгой привязки к определенным каналам, в том числе физическим, как источникам прибыли или способам взаимодействия с клиентом. Вы уже давно не считаете, что людям нравится ходить в банковские отделения. Вы готовы сохранить сеть отделений в том размере (по числу и площади помещений), в котором она будет экономически оправданной, но для вас не имеет принципиального значения, через какой канал предоставлять услугу и какие именно каналы приносят прибыль. Вы будете развивать те каналы, которые используют клиенты. Если с помощью вашего мобильного приложения нельзя открыть банковский счет – вы не цифровой банк. Если для получения какого-либо продукта или услуги клиент всё еще должен подписать бумажный экземпляр договора – вы не цифровой банк (стать клиентом любой финтех-компании можно безо всякой подписи). Если доля прибыли от продаж через цифровые каналы не превышает 50 % – вы не цифровой банк.

13. Цифровизация – дело каждого. Каждый сотрудник искренне вовлечен в создание качественного клиентского опыта и убежден в необходимости развития цифровых каналов, а не «офисов будущего» и прочей чепухи. Если были случаи, когда представитель высшего руководства, не желающий ничего менять, сворачивал проект, связанный с цифровыми технологиями, – вы не цифровой банк. Если годовой бюджет на развитие цифрового направления не превышает бюджет на содержание сети – вы не цифровой банк. Если хотя бы 30 % сотрудников не владеют базовыми навыками программирования – вы не цифровой банк.

14. Технологии – не канал взаимодействия с клиентом. В мире Банка 4.0 мобильный телефон, голосовое управление, дополненная реальность и интернет – не каналы, а технологии, встроенные в жизнь клиента. Когда речь заходит об омниканальности, оптиканальности или мультиканальности, визит в отделение обычно рассматривается как основной формат взаимодействия клиента с банком, а другие способы считаются дополнительными. Такой подход заставляет вновь и вновь воспроизводить модель банковского обслуживания на основе сети отделений. Топ-менеджер Банка 4.0 ставит во главу угла базовый банковский функционал и обеспечивает клиенту максимально бесшовный и лишенный помех доступ к этому функционалу в нужном месте в нужное время. Такой руководитель не ограничится попыткой приспособить разработанные для отделений продукты, бланки и процессы к использованию через мобильный телефон или интернет. Если вы уверены, что для совершения платежа нужна пластиковая карта, – вы не цифровой банк. Если вы говорите о мультиканальности – вы не цифровой банк. Если вы говорите о преимуществах общения с сотрудником в отделении перед обслуживанием в цифровом канале – вы не цифровой банк.

Каждый банк хочет быть цифровым; в реальности это удастся немногим. В основе перехода к Банку 4.0 лежат фундаментальные изменения, подрывающие привычные представления о ценности существующих продуктов и каналов дистрибуции.