Глава 10

Заключение: дорожная карта к Банку 4.0

Источник разрушений – не то, что с тобой происходит, а то, как ты реагируешь на то, что с тобой происходит.

Джей Самит, автор книги «Разрушь себя»

Для ясности давайте определим, какими временными рамками и понятиями мы оперируем в рассуждениях о Банке 4.0.

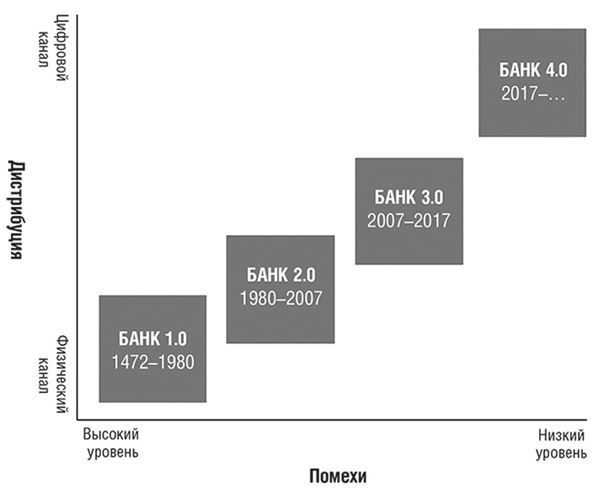

Банк 1.0: исторически сложившийся традиционный банкинг, в центре которого – физическое отделение как первая и основная точка доступа к услугам. Берет начало в XII веке от первых финансовых предприятий семейства Медичи.

Банк 2.0: появление банковских устройств самообслуживания, обозначившее первые попытки дать клиенту доступ к услугам банка вне рабочих часов отделения. Этот процесс начался с внедрением банкоматов и ускорился с появлением пользовательского интернета в 1995 году.

Банк 3.0: получение банковских услуг в нужном месте в нужное время. Это стало возможным с появлением смартфона в 2007 году, и процесс ускорился с распространением мобильных платежей, P2P-переводов и предоставляемого альтернативными банками доступа к услугам с мобильных устройств. Одну и ту же услугу можно получить через разные каналы.

Банк 4.0: встроенные банковские сервисы, повсеместно доступные в реальном времени благодаря совокупности технологических новшеств. В основе – контекстуально обусловленный пользовательский опыт в реальном времени, лишенное помех взаимодействие клиента с банком и консультационные услуги на базе искусственного интеллекта. Преимущественно цифровая омниканальная система без использования физических отделений как канала продаж.

Если изобразить эту концепцию в виде диаграммы, то одна ось будет олицетворять экономическую основу банкинга (прежде всего каналы продаж и оказания услуг), а вторая – уровень сопутствующих помех (в восприятии пользователей).

Рисунок 1. встроенный, повсеместно доступный банкинг предполагает оперативное, лишенное помех оказание услуг в реальном времени

Уточнение: Банки 1.0, 2.0 и 3.0 всё еще существуют. Есть организации, которые по-прежнему остаются Банком 1.0 в том, что касается операционной деятельности и клиентского опыта. Есть организации, у которых всё еще нет мобильного приложения, а возможности онлайн-доступа сильно ограничены, – это модель Банка 2.0. Большинство до сих пор не предлагают услугу открытия счета при помощи мобильного телефона, и потому их едва ли можно отнести к Банку 3.0 – это что-то вроде Банка 2.5. Наконец, в мире насчитывается, пожалуй, лишь несколько десятков банков, которые предлагают полноценный цифровой мультиканальный доступ к своим услугам и приближаются к модели Банка 4.0. При этом большинство банков, включая и некоторые альтернативные, никогда не станут Банком 4.0.

В процессе перехода к модели Банка 4.0 происходят значительные сдвиги в потребительском поведении, появляются серьезные конкуренты – небанковские организации, масштаб деятельности которых далеко превосходит возможности крупнейших мировых банков, и формируются новые компетенции, без которых не достичь успеха. Наибольшему риску подвергаются те финансовые институты, руководство которых убеждено в своей способности выдержать натиск инноваций, продолжая по старинке предоставлять простейшие банковские услуги через сеть отделений и идентифицировать клиента с помощью традиционной карточки с образцами подписей. Если вы хотите пережить ближайшие десять лет переходного периода, единственный путь – переосмыслить суть деятельности организации, пересмотреть форматы предоставления услуг, обеспечить качественное развитие команды, кардинально перестроить структуру организации и проводить преобразования быстрее, чем можно было себе представить. Сегодня быть банком – значит рисковать повторить судьбу таких компаний, как Kodak, Borders, Nokia, Motorola, Tower Records, Blockbuster, JCPenney, Sears, Digital Equipment Corporation, Polaroid, Compaq, Borland, и им подобных.

Разрушительные изменения, причиной которых является развитие технологий, – не какая-то аномалия, затрагивающая только некоторые отрасли и не касающаяся банковской сферы. Со времени выхода в 2009 году моей книги «Банк 2.0» уже произошли масштабные сдвиги.

В 2009 году не было альтернативных банков. В 2009 году мировой объем инвестиций в финтех-компании не достигал и 2 млрд долларов – в 2017 году показатель превысил 31 млрд долларов (без учета средств, привлеченных через ICO). В 2009 году мировой объем P2P-кредитования составлял менее 1 млрд долларов – сегодня на этот формат приходится 30 % рынка необеспеченных кредитов в США, а годовой портфель составляет почти 1 трлн долларов. В 2009 году о мобильных платежах только говорили, а компания Apple еще не определилась со стратегией, – по состоянию на октябрь 2017 года в одном только Китае сумма мобильных платежей в двух небанковских сетях, Tencent и Alipay, достигла 12 трлн долларов. В 2009 году уже существовала технология блокчейн и основанная на ней криптовалюта биткойн, но ни один банк не рассматривал эту технологию как потенциально пригодную для использования в работе, – в 2018 году сотни банков по всему миру применяют технологию блокчейн. В 2009 году только один банк в мире предлагал открыть счет онлайн (банк Jibun в Японии) – в 2017 году уже сотни банков, по большей части альтернативных, предлагают открыть счет с помощью мобильного телефона. В 2009 году можно было купить 5000 биткойнов менее чем за 30 долларов – в конце 2017 года те же 5000 биткойнов стоили уже 100 млн долларов. По сравнению с 2009 годом количество банковских отделений в развитых странах уменьшилось на 8-22 %, в среднем сокращаясь на 1,5–2 % в год. С 2009 года резко выросла доступность финансовых услуг в Индии, странах Африки южнее Сахары и других регионах по всему миру, более миллиарда человек получили доступ к простым сервисам хранения средств – при этом почти никто из них не побывал в традиционном банковском отделении.

Так, понемногу, происходят фундаментальные изменения во многих сферах финансового обслуживания. Меняются представления о форматах доступа к услугам. Меняется экономическая модель бизнеса. Пересматривается нормативная база. Меняются привычки людей, в основном в сторону ухода от традиционных способов взаимодействия с банками, обусловливая динамику прибыльности соответствующих каналов. По мере консолидации отрасли в мире становится всё меньше банков; при этом активно растет число технологических и финтех-компаний, предлагающих банковские услуги. Если эти тенденции сохранятся, на выходе мы получим принципиально другой финансовый сектор. Нормой станет постоянное переосмысление идеи банковского счета и сути банковского обслуживания с точки зрения клиента.

Чтобы описать потенциальный масштаб разрушительных изменений в традиционном банкинге, поделюсь своими прогнозами на 2025–2030 годы.

● К 2025 году основными депозитными организациями станут технологические компании, причем как лидеры технологий (Alibaba, Amazon, Google, Tencent и, возможно, Apple), так и специализированные финтех-компании, которые предложат более эффективный способ привлечения вкладов.

● К 2025 году число людей, ставших пользователями финансовых услуг после 2010 года, а ранее не имевших доступа к банкингу, составит почти три миллиарда человек; при этом никто из них ни разу не посетит традиционное банковское отделение.

● К 2025 году число финансовых операций, проводимых в день с помощью компьютера, смартфона, голосового управления или дополненной реальности, будет превышать совокупное количество визитов во все банковские отделения мира в год.

● К 2025 году объем финансовых консультаций, основанных на технологии искусственного интеллекта, алгоритмах и программных продуктах, превзойдет объем услуг, которые сегодня оказывают все консультанты всех финансовых институтов, вместе взятых.

● К 2025 году примерно четверть ежедневных мобильных и онлайн-покупок будет совершаться с помощью голосовых или программных помощников, и прибыль компаний, использующих голосовые каналы, будет на 25–30 % выше, чем у не предоставляющих подобный сервис игроков.

● К 2025 году основная часть прибыли почти всех крупнейших розничных банков мира будет поступать от взаимодействия с клиентами через цифровые каналы.

● К 2030 году примерно в десятке стран будет осуществлен почти полный переход на безналичные расчеты, в том числе в городах Китая, странах Северной Европы, Сингапуре и Австралии.

● К 2030 году внедрение технологий искусственного интеллекта уничтожит более 30 % рабочих мест в банковской отрасли; появятся новые рабочие места для специалистов по глубокому обучению, работе с данными и т. п., однако их количество будет несравнимо ниже числа сокращенных позиций.