Основные техники выживания

Средняя продолжительность жизни компании из списка S&P 500 сократилась с 67 лет в 1920-х годах до менее чем 15 лет в наши дни.

Ричард Фостер, специальный советник президента по инновациям в здравоохранении, Йельский университет

Итак, всякому внимательному человеку вполне очевидно, что «подрывные» процессы меняют ландшафт отрасли банковских и финансовых услуг не менее радикально, чем других областей. Банки разного типа сталкиваются с разными последствиями, однако признаки разрушительных перемен видны повсюду. В 1984 году в США был 17 401 местный банк, в 2017 году – всего 5278 банков. Однако крупнейшие американские банки за тот же период существенно нарастили активы: операции финансирования на сумму 31 трлн долларов стали частью так называемой теневой банковской системы (включая финтех-сектор), что более чем в три раза превышает объем кредитов, выдаваемых банками США. Данные Европейского центрального банка показывают, что количество кредитных организаций в ЕС уже снижается (7110 в 2015 году против 8237 в 2010 году), и в будущем процесс консолидации продолжится. В Индии объявлено о планах примерно вполовину сократить количество банков государственного сектора. В странах Персидского залива и Китае также прогнозируется значительная консолидация банков. В Китае, Японии и Корее давление на небольшие региональные банки особенно ощутимо в условиях подъема технологических конкурентов.

Пусть это покажется тривиальным, но первое, что нужно сделать в ответ на наблюдаемые изменения, – перестроить способ мышления организаций и их руководителей. В эпоху разрушительных перемен, когда развитие технологий постоянно набирает обороты, адаптация к изменениям становится средством выживания. Некоторые организации заявляют, что, определив направление этих изменений, смогут быстро развернуть у себя инновации, внедренные финтех-лидерами.

Как отметил Рон Шевлин в замечательном посте «Ошибка имитатора» («The Fast Follower Fallacy»), если в период дестабилизации отрасли вы собираетесь сидеть в ожидании возможности повторить за другими, то неизбежно потеряете часть рынка. Рон указывает, что имитатор – не более чем игрок, совершающий ход последним, особенно с учетом скорости адаптации к изменениям, которую демонстрируют игроки-первопроходцы. Данная позиция подкрепляется разными аргументами, и самый важный состоит в том, что невысокий технологический уровень традиционных игроков обрекает их на отставание: к моменту, когда новшество станет популярным, имитатор уже на два-три года отстанет от того, кто его внедрил, и будет вынужден потратить еще пару лет на «погоню». А это примерно половина всего времени, которое осталось у банков на смену курса. Если на относительно коротком временном промежутке вы два-три раза сталкиваетесь со значимыми «подрывными» технологиями, ваше будущее как традиционного игрока, очевидно, в опасности.

Рисунок 4. Проблема стратегии имитатора в отрасли, проходящей этап разрушительных изменений (изображение предоставлено )

Так что же делать? Самое главное – определить постоянное повышение качества клиентского опыта как основу миссии организации. Это позволит устранить помехи, начать более эффективно взаимодействовать с клиентами, запустить инновационные процессы и уйти от устаревших практик и процедур.

Вот что говорит Тиффани Бова, бывший вице-президент компании Gartner, а ныне евангелист по глобальному росту продажам и инновациям в компании Salesforce.com: «Посмотрите на происходящее с точки зрения реализации продуктов и услуг и роста: сегодня самая заметная тенденция – это признание важности клиентского опыта для развития бренда и наращивания продаж. Именно клиент решает, когда и как взаимодействовать с брендом, и это сказывается на форматах дистрибуции. Макротенденции развития социальных медиа, мобильных технологий, облачных сервисов, больших данных, интернета вещей позволяют предлагать клиентам разнообразные возможности, но в конечном счете разрушительные изменения несут не технологии, а сами клиенты, решения которых создают совершенно новые отрасли».

Как показало исследование IBM в 2015 году, 65 % руководителей банков полагают, что их организации обеспечивают первоклассный клиентский сервис, однако так же думают лишь 35 % их клиентов. Разница в оценке ситуации только усугубится по мере того, как альтернативные банки, финтех-компании и технологические гиганты будут брать новые высоты в разработке клиентского сервиса в таких областях, как мобильные приложения, голосовые смарт-помощники, очки дополненной реальности и т. п.

Но есть и несколько других тактических соображений, которые полезно учесть, приступая к трансформации компании в части взаимодействия с клиентами, гибкости и адаптивности.

1. Обеспечьте наличие среди руководителей банка людей, разбирающихся в технологиях

На протяжении последних 20–30 лет для местных банков, особенно небольших, рабочей стратегией было включение в совет директоров представителей местного сообщества, поскольку знание его потребностей позволяло наилучшим образом понимать нужды клиентов. Сегодня задача удовлетворения потребностей клиентов решается скорее на уровне технологий, чем за счет осведомленности о проблемах местных ретейлеров и фермеров или отслеживания динамики ключевой ставки центрального банка.

Вам нужны специалисты, которые хорошо ориентируются в сфере новых технологий и имеют опыт запуска соответствующего стартапа или работы над цифровой трансформацией другой организации. Ваша цель – получить представление об общей картине, чтобы обеспечить исполнительный комитет корректными вводными. Определитесь, на какие технологии вы будете делать ставку (небольшим банкам, которые полностью полагаются на сторонние платформы, необходимо определить ключевых партнеров для гибкого взаимодействия). Обращение к венчурным фондам, в портфелях которых много финтех-компаний, тоже может быть полезным: вы получите выход на перспективных партнеров, владеющих наиболее актуальными технологиями.

Эту проблему недавно затронул в своем блоге Крис Скиннер, отметив, что банк может заявить о «превращении в технологическую компанию», однако не предпринимать никаких шагов по изменению управленческой структуры. В компании Accenture изучили карьерный путь около 2000 руководящих сотрудников ста крупнейших мировых банков по объему активов для оценки их опыта работы с технологиями. Результаты оказались прискорбными:

● лишь 3 % руководителей ведущих банков имеют профессиональный опыт в сфере технологий;

● лишь 6 % членов советов директоров имеют профессиональный опыт в сфере технологий;

● в 40 % банков ни один член совета директоров не имеет профессионального опыта в сфере технологий.

2. Нанимайте как можно больше представителей поколений Y и Z (если получится)

В настоящий момент в США поколение Y (миллениалы – рожденные в 1980–1995 годах) представляет собой крупнейший сегмент на рынке труда (34 %) и наибольшую долю населения (24 %); кроме того, в общей численности населения растет численность поколения Z (рожденные после 1996 года), достигнув 21 %, а также увеличивается его покупательная способность. Напротив, ключевые руководители и члены корпоративных органов управления в большинстве своем родились до 1980 года – это представители поколения бэби-бумеров (22 %) и поколения X (21 %). В Китае на миллениалов (九零後, jiŭ ling hòu) приходится 31 % населения, и, как часто отмечается, они «большие индивидуалисты, более предприимчивы и менее консервативны», чем представители предыдущих поколений. Менее чем через десять лет миллениалы составят 75 % общемировой рабочей силы. Именно их потребности должны задавать приоритеты для банка.

Среди ваших сотрудников должны быть миллениалы – но нанять их непросто, если только в банке не создана привлекательная корпоративная культура. Ценности, связанные с качеством среды, общения и управления, крайне важны для миллениалов как группы, ибо многих из них беспокоят вопросы общественных отношений, экологии и неравенства доходов, и они полагают, что их поколение может повлиять на решение этих проблем. Если ваша компания не имеет четко обозначенной позиции по данным темам, миллениал наверняка задаст соответствующие вопросы в ходе собеседования. А теперь оцените вероятность привлечения миллениала на стартовую позицию операциониста, чтобы затем он продолжил строить карьеру в банке. С учетом сказанного выше об этом нечего и мечтать.

Любимое дело, собственные проекты – всё более существенные аспекты для нового поколения. Особенно важно, чтобы ваша корпоративная культура предлагала некий позитивный посыл. Повышение доступности финансовых услуг, стимулирование использования возобновляемых источников энергии, снижение уровня преступности, борьба за равенство – вашей организации нужна цель. Задача обеспечения прибыли для акционеров не мотивирует этих кандидатов. Как сказал один эксперт, объясните, «зачем» у вас работать.

3. Обеспечьте гибкость

Легче сказать, чем сделать. Как двигаться со скоростью катера, если у вас супертанкер? Сегодня мы знаем несколько крупных организаций, отличающихся гибкостью, но большинство из них – это «доросшие» до технологического лидерства бывшие стартапы. Таким компаниям, как Google, Uber, Facebook и другие, удается сохранять гибкость, несмотря на то что по количеству сотрудников они превосходят большинство банков мира.

Здесь я не имею в виду концепцию бережливого стартапа – честно говоря, мне кажется, для банка этот метод не подходит; я говорю о способности быстро изменять процессы и политику организации.

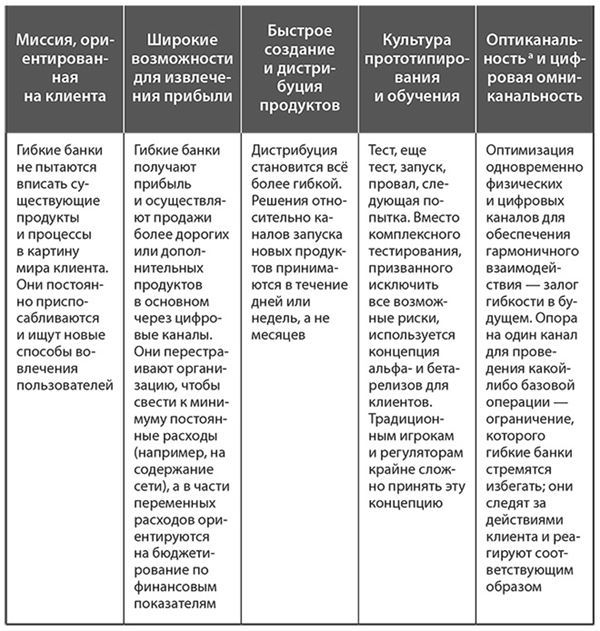

Можно выделить пять ключевых характеристик гибких банков.

Таблица 1. Ключевые характеристики гибких банков

аМодель взаимодействия с потребителем посредством предпочтительного и оптимального для него канала. – Примеч. ред.

Недостаточная гибкость также может отрицательно сказаться на способности банка заключать партнерские соглашения с более подвижными технологическими и финтех-компаниями. Если стартап выпускает новые версии приложения каждые несколько недель, а цикл выпуска продукта в банке составляет 3–6 месяцев, то неизбежно жесткое столкновение культур. В большинстве случаев банк просто не может работать быстрее, и преимущества от сотрудничества с более гибкой организацией в значительной степени теряются, либо, в худшем случае, партнерство вообще прекращается.

О гибких организационных структурах можно говорить еще долго – эта тема столь обширна, что углубление в нее потребует отдельного исследования. Скажу так: если вы собираетесь совершить трансформацию, в какой-то момент вам придется заняться проблемами организационной структуры, о которых мы говорили ранее в этой книге.

4. Перестаньте нанимать банковских работников – привлекайте специалистов из других областей

Для финансовой организации крайне важно наличие сотрудников с новыми навыками. Предпочитая тех, у кого есть опыт работы в банках (и указывая соответствующее требование в описании вакансии), вы лишний раз закрепите исторически сложившийся процесс принятия решений и снизите свои шансы на выживание. Привлечь программистов, дизайнеров, специалистов по анализу данных и глубокому обучению, которые могут дать развитию организации новый импульс, будет непросто, если ваша культура ставит во главу угла банкинг, а не клиентский опыт и технологическую трансформацию. Ситуация удачно описана в недавней заметке одного программиста, почти десять лет проработавшего в ведущих финансовых учреждениях Великобритании.

Банки скажут вам, что стали технологическими компаниями. Не верьте. Технические специалисты в банках – люди второго класса: например, если ваша работа связана с трейдингом (как в моем случае), то всем заправляют трейдеры. Вес политических соображений в работе технологической команды очень велик, а карьерные перспективы ограничены. вам не придется работать с инновационными технологиями. Большинство банков стремятся снижать издержки, так что ваша задача будет сводиться к поддержанию работы существующей инфраструктуры.

Статья Ричарда Лина «Banks are no place for coders»на сайте eFinancialCareers, март 2017 года

Каким образом банк может конкурировать с Google, Facebook, Uber и десятками тысяч финтех-компаний, которые тоже стремятся привлечь талантливых специалистов? Как в 2015 году отметил в своем интервью Питер Лори, самый активный участник сообщества Stack Overflow и эксперт по высокочастотному трейдингу, банкам приходится предлагать заработную плату на 33–50 % выше, чтобы привлекать таланты. Однако в большинстве случаев банки просто не участвуют в конкурентной борьбе. Чтобы ситуация изменилась и вы могли привлечь лучших технических специалистов, придется поработать над образом организации как бизнеса, который всеми силами стремится овладеть технологиями.

Как показало сравнительное исследование портала , проведенное в сентябре 2017 года, две трети разработчиков программного обеспечения в банках полагали, что их руководители не заботятся об условиях их труда или о них лично. Среди тех, кого принято называть банковскими работниками, оценки были противоположными: две трети сотрудников сообщили, что полностью довольны уровнем внимания к своим потребностям. Этот факт подтверждает бытующее мнение о том, что во многих банках цифровое и технологическое направления не считаются полноценной частью банковской деятельности.

Пытаясь привлечь кадры, самые инновационные из известных мне банков переделывают свои офисы по образцу офисов Google. В 2017 году, во время моего визита в банк Banco de Chile, его операционный директор Игнасио Вера сказал мне, что проведение собеседований в помещениях бизнес-инкубатора стало «ключевым фактором способности банка привлекать специалистов».

Рисунок 5. Современная обстановка в «лаборатории» чилийского банка Banco de Chile помогает привлекать специалистов по дизайну и разработке

В 2014 году банк Capital One приобрел дизайнерское бюро Adaptive Path. Это решение стало частью целенаправленного изменения корпоративной культуры, в рамках которой дизайну предстояло занять центральное место в обеспечении необходимой клиентам функциональности. Эта стратегия позволяет привлекать необходимых специалистов и быстро разрабатывать новые решения, а также обеспечивает гибкость организационной культуры. Когда сотрудники приобретенной компании вливаются в коллектив банка, их культура и подходы становятся своего рода образцом для подражания. Это может помочь, но только в том случае, если ваша организация готова к изменениям.

На протяжении многих лет в сотнях банков создавались департаменты инноваций, которым было суждено или зачахнуть после ухода руководителя направления на более привлекательную позицию, или вовсе быть закрытыми из-за несоответствия культуре банка. Но дело не в том, что команда разработчиков инноваций не вписывалась в культуру банка, а в том, что иммунная система банка изо всех сил сопротивлялась новшествам, которые могли бы повлечь за собой перемены. Перемены ощущаются как риск, а риск – последнее, на что готов пойти банк.

5. Определите наиболее важный цифровой функционал и оптимизируйте его

Полностью перестроить бизнес за пару дней в принципе нереально, однако можно начать выстраивать новый функционал в обход традиционных организационных структур, подразделений и технологий и на его примере продемонстрировать успешность трансформации.

Как показало исследование консалтингового агентства Bain & Company, миллениалы звонят в свой банк в 1,7 раза чаще, чем клиенты в возрасте от 65 лет. Но причина не в том, что молодые клиенты любят разговаривать по телефону. Исследование показало: более чем в половине случаев миллениалы сначала пытались решить проблему через цифровой канал и позвонили в банк лишь тогда, когда им это не удалось – из-за непонятного и неудобного интерфейса или просто потому, что цифровой канал не предлагал подходящего решения. Грамотно представленный клиенту функционал очень выгоден банку. Цифровое взаимодействие с клиентом обходится примерно в 10 центов, тогда как взаимодействие через сотрудника отделения или колл-центра стоит более 4 долларов. Поэтому у банка есть явный стимул совершенствовать пользовательский функционал. Но как выбрать, на что именно направить усилия по трансформации?

Есть простое решение, которое я использую уже больше десяти лет, – это методика расчета бизнес-эффекта, доказавшая свою полезность на практике. Берем такие параметры, как получение прибыли, влияние на отношения с клиентом, устранение помех для клиента, сокращение организационных издержек и управление рисками, и смотрим, какой функционал набирает наибольшее число «очков». Так можно определить направление, которое позволит улучшить впечатления клиентов о банке, усилить их вовлеченность, снизить их отток и нарастить прибыль в расчете на клиента. На следующей странице пример, который я подготовил для типичной ситуации банковской трансформации.

В этом примере используется следующая взвешенная формула:

=((ЕСЛИ(В=«Да»,5,0))+(ЕСЛИ(С=«Да»,5,0))+(ЕСЛИ(D=«Да»,5,0))+Е)+(5-Е)

Значения в каждом столбце учитываются с определенным весом, что дает возможность определить функционал, который сильнее всего влияет на отношения с клиентом и прибыльность бизнеса. Формулу можно корректировать, но и в представленном виде она позволяет соблюсти равновесие между целями бизнеса и клиентоориентированностью. Многие традиционные банковские продукты и функции получили бы низкие оценки и не прошли отбор.

Таблица 2. Матрица оценки воздействия функционала на клиента и бизнес

В приведенном примере показаны оценки предложения использования кредитной карты – опции, встраивание которой в мобильный банк представители карточного бизнеса неизбежно объявили бы приоритетной задачей. Но беда в том, что она не решает никакой проблемы клиента и не оказывает заметного положительного влияния на показатели бизнеса. В то же время оценка опции моментального одобрения кредита в точке продаж гораздо лучше – ее потенциал почти вдвое выше. По сути предложение то же, но одна из опций основана на пользовательском опыте, а вторая – на конкретном банковском продукте.

Данный факт служит еще одной иллюстрацией моего тезиса: если банк хочет улучшить функционал для клиента, не стоит сводить задачу к приспособлению продукта, рассчитанного на дистрибуцию в сети отделений, для продажи в новых цифровых каналах – вместо этого нужно работать над теми аспектами пользовательского опыта и сценариями взаимодействия клиента с банком, которые наиболее значимы для обеих сторон. Пример неправильного решения – история с интеграцией сервиса банка Capital One в функционал голосового помощника Alexa, когда в качестве основного действия банк выбрал платеж по кредитной карте. Зачем они пытались выстроить голосовое взаимодействие вокруг пластиковой карты? Ведь возможности голосового управления в продажах превращают пластиковую карту с 16-значным номером в анахронизм. Так банк упустил свой шанс.

Какую ключевую функциональность предлагает банк и каков наилучший способ ее технологической реализации в реальном времени? Об этом должен думать каждый, кто хочет обеспечить превосходный клиентский опыт повседневного банкинга.

Зачем брать управленческие и аналитические инструменты XIX века и пытаться заставить их работать в современном мире – мире Стива Джобса и Марка Цукерберга?

Джейсон Бернс, старший директор по инновациям в Under Armour

Исследование Innovative Leader продемонстрировало как факт того, что подавляющее большинство компаний не имеют эффективных метрик для определения успешности трансформации, так и принципиальную важность использования таких метрик для оценки активности и результата. Метрики активности отражают ход процесса трансформации: количество вовлеченных в инновационную деятельность сотрудников, новых идей, запущенных проектов, патентных заявок. Метрики результата отражают конкретный эффект от инноваций – рост прибыли, выход на новый рынок или увеличение доли рынка, прибыльность нового продукта или сервиса.

Ниже приводятся пять основных показателей, выделенных в ходе анализа 200 лидеров инноваций.

1. Прибыль, получаемая от реализации новых продуктов.

2. Проекты на стадии разработки.

3. Проекты на стадии поэтапной реализации (от проверки концепции до внедрения).

4. Финансовые результаты деятельности.

5. Количество идей за квартал.

6. Если ваша цель – трансформация, вам просто необходимо количественно оценивать успехи команды.