Часть 4

Какие банки выживут, а какие – нет

Глава 9

Адаптация или смерть

Ни RedBox, ни Netflix не заметны для нас в плане конкуренции.

Генеральный директор Blockbuster Джим Киз, выступление перед инвесторами в 2008 году

Разрушительные изменения – не новость. Достаточно посмотреть на события последней пары столетий, и вы увидите множество примеров того, как традиционные игроки недооценивали размах изменений в своей отрасли. Масштабные изменения, которые сегодня грозят банковскому сектору, коснутся не только клиентской части пользовательского интерфейса. Новые системы, парадигмы и технологии также атакуют валюты, рынки капитала, сферу управления активами, концепцию банковских лицензий, позиции сотрудников банковской отрасли и экономические аспекты банкинга.

Стоит спросить: в какой момент стала очевидной неизбежность краха таких компаний, как Kodak, Blockbuster, Borders, Yellow Cabs, студий звукозаписи и провайдеров кабельного телевидения? Каковы признаки опасности и остаются ли сегодня предупредительные сигналы для банков и финансовых институтов теми же, что и раньше?

И самый важный вопрос: почему даже перед лицом удручающих перспектив традиционные игроки не начинают быстрее реагировать на изменения? Риски, которые устойчивый рост функциональности и клиентской базы Amazon создавал для сектора розничной торговли, стали очевидны более десяти лет назад, но традиционные игроки, у которых была масса времени для разработки плана ответных действий, в большинстве своем только с недоумением наблюдали за развитием событий. Неспособность осознать реальную скорость изменений и страх перед упадком превращают игрока в оленя, замершего на дороге в свете фар приближающейся машины. Он знает, что надо бежать, но всё равно попадает под колеса.

Каковы же признаки надвигающейся угрозы для сектора банковских и финансовых сервисов?

1. В отрасли наблюдается консолидация влияния

Один из самых характерных признаков того, что отрасли угрожают разрушительные перемены, – утрата равновесия между игроками или доминирующее положение нескольких из них. В случае сговора или олигополии (несколько компаний захватывают значительную долю рынка) вероятность изменений невелика, потому что игроки уверены в своем превосходстве и неуязвимости перед конкурентами. Участникам с устоявшимися позициями выгоднее сохранять статус-кво, особенно в плане поддержания уровня доходов акционеров в среднесрочной перспективе.

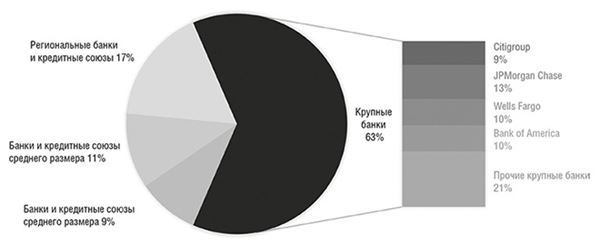

Рисунок 1. Активы, приходящиеся на долю банков США разного типа. Источник: данные Федеральной резервной системы США за 2015 год

В США, Великобритании, странах ЕС и Китае господствующее положение нескольких банков привело к корректировке отраслевых норм в пользу крупных, давно существующих на рынке игроков, накопивших значительный политический капитал. Следование установке «слишком большие, чтобы рухнуть» во время мирового финансового кризиса ярко отражает негибкость отрасли в отношении подрыва позиций традиционных игроков.

В 1995 году в США на долю крупнейших банков приходилось 22 % активов, сегодня – почти 70 %. Когда из-за консолидации в отрасли остается лишь несколько ключевых участников, шансы на мирный переход на новый технологический уровень снижаются.

2. Показатели отрасли ухудшаются из-за устаревания технологий

Упадок таких компаний, как Netflix, Borders, Polaroid, Kodak и другие, – популярная иллюстрация неспособности адаптироваться к появлению новых технологий. Крупнейшие банки нередко оказываются обладателями замысловатых внутренних систем, затрудняющих быстрое внедрение инноваций. Разработка приложения для смартфона кажется нехитрой задачей, но не в том случае, когда вам приходится иметь дело с банковским ядром и программно-аппаратной частью сервисов и действовать в рамках бизнес-модели, которая предполагает обязательное получение подписи клиента на листе бумаги.

Чтобы ответить на вызов со стороны новых, быстрых, подрывающих сложившийся порядок игроков, требуется обеспечить максимально возможную гибкость технологической базы и организационной структуры. Чем больше корабль, тем медленнее он разворачивается.

Рисунок 2. Трансформация банка похожа на разворот массивного грузового судна; стартапы же подобны быстроходным катерам

И проблема не только в написанных на старых языках программирования центральных банковских системах из эпохи 1960-х. В большинстве банков документы для открытия счета, оформления кредита и даже денежного перевода (в случае чеков) до сих пор собираются и обрабатываются вручную. Несмотря на медленное обновление унаследованных из прошлого процессов и технологий, у новых игроков всё равно есть возможность внедрения «подрывных» инноваций. Если ваш банк всё еще требует от клиента проставления физической подписи на документах, вам тоже не поздоровится.

Вспомните недавние случаи технологических сбоев в банках. Сбои систем учета операций в торговых точках, банкоматах, мобильных и интернет-банках из-за использования в них устаревших технологий, не рассчитанных на сегодняшнюю нагрузку. Сбои и взломы сетей международных платежей с убытками на сотни миллионов долларов. Массовые взломы и утечки данных владельцев карт и бюро кредитных историй. Сети межбанковских переводов, где деньги из одного банка в другой по-прежнему перечисляются в течение 3–5 дней. Требования явиться в отделение, если ваш счет заблокирован из-за ошибки сотрудника или просто потому, что вы забыли пароль от интернет-банка. Требования предоставить пакет документов на 15–20 страницах для открытия счета и подтверждения личности. Везде, где есть унаследованные из прошлого процессы и несовременные технологии, уже появился стартап, предлагающий альтернативу устаревшим процедурам.

3. Уровень доверия клиентов по-прежнему представляет проблему

Полагаю, уровень общественного доверия к нам восстановится только с приходом следующего поколения клиентов.

Антониу Симойнш, генеральный директорбританского банка корпорации HSBC, 2016 год

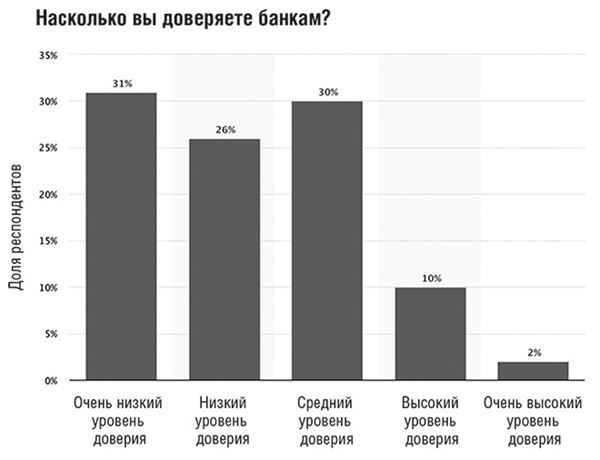

Согласно данным Gallup, пережив мировой финансовый кризис, только один из четырех американцев доверяет своему банку. В Великобритании дела обстоят еще хуже: лишь 12 % респондентов сообщили, что сильно или очень сильно доверяют банкам. В странах ЕС уровень доверия к банкам колеблется от 14 % в Ирландии до 36–38 % в странах Северной Европы. Показатели рухнули в 2008 году во время финансового кризиса, и восстановление идет медленно – прежде всего потому, что впоследствии образ банков в сознании потребителей практически не изменился. Недостаток доверия – явление почти повсеместное среди представителей поколений Z и Y, что значительно упрощает задачу выхода на рынок для новых конкурентов, претендующих на банковский кусок пирога.

В среде, где доверие к банку оказывается скорее бременем, чем активом, отсутствие банковской лицензии больше не является для потенциального технологического гиганта или финтех-компании значимым препятствием в развитии бизнеса. Сегодня представление о банковской лицензии как о символе высокого уровня доверия крайне далеко от реальности.

Я считаю, что уровень доверия прямо пропорционален степени полезности. Чем удобнее банковская услуга и чем успешнее бренд доказывает клиенту свою полезность, тем больше доверия испытывают к игроку потребители (независимо от наличия у него лицензии).

Рисунок 3. Уровень доверия к банкам Великобритании. Источник: данные Statista за 2018 год

Это объясняет, почему в Китае таким компаниям, как Alipay и WeChat от Tencent, потребители доверяют больше, чем традиционным банкам. Как показало исследование, проведенное Ernst & Young и DBS в 2016 году, доверие стало важным фактором быстрого распространения небанковских сервисов в Китае. Когда взаимодействие потребителя с брендом осуществляется через повседневно используемые технологии, клиенту становится важна только бесперебойная работа этих технологий и отсутствие проблем с получением услуги. Если имеют место технологические сбои, все усилия банка по соблюдению требований регулятора, чтобы не лишиться лицензии, никак не помогают укрепить доверие клиента.

Приведу пример. Представьте, что вы руководите международным банком, входящим в 50 крупнейших финансовых институтов, с миллиардными активами и филиалами по всему миру. Вдруг из-за технического сбоя падает ваша внутренняя банковская система, и вы тратите неделю на поиск и устранение проблемы. Представьте, что история повторяется еще три-четыре раза в течение следующих нескольких месяцев. Множатся сообщения о людях и компаниях, столкнувшихся вследствие ваших технических сбоев со значительными трудностями из-за невозможности оплатить счета или перечислить заработную плату. И как наличие банковской лицензии или открытого в этом городе еще 50 лет назад отделения поможет вам восстановить доверие таких клиентов?

В то же время новые игроки, вооруженные более современными решениями, с более гибкой облачной архитектурой и бизнесом, выстроенным вокруг технологий, менее подвержены рискам сбоев на уровне взаимодействия с клиентами.

4. Несмотря на негативные настроения клиентов, оперативных изменений в деловой практике не происходит

Индекс потребительской лояльности (Net Promoter Score, NPS), независимо от вашего к нему отношения, позволяет увидеть, как клиенты в целом воспринимают банки. Он может принимать значения от -100 до 100. Целевым обычно устанавливается значение выше 50, указывающее, что клиент готов рекомендовать ваш бизнес. Средние показатели NPS в банковской сфере колеблются в диапазоне от -17 до 34 в зависимости от страны. Но у большинства крупных банков индекс ниже 20. По значениям NPS компании Amazon, Apple и Google неизменно обгоняют даже самые лучшие из банков.

В последние годы всё больше банковских руководителей в числе ключевых компетенций называют клиентский опыт, но на деле еще ничего не поменялось. Стартапы, такие как TransferWise, Monzo и Starling в Великобритании, Betterment, Venmo, Simple и Moven в США, Revolut и N26 в Европе, Alipay, Lufax и WeChat в Китае, наращивают долю рынка не благодаря традиционному маркетингу, а почти исключительно за счет рекомендаций и эффекта сетевой выгоды. Эти стартапы сохраняют ключевое преимущество по уровню клиентского сервиса, что напрямую способствует их росту и укрепляет конкурентные позиции. На недавней церемонии British Banking Awards компании Monzo и Starling получили награды как лучшие банки, обеспечивающие превосходный пользовательский опыт.

Основу успеха небанковских, теневых банковских и альтернативных финансовых сервисов и самую большую проблему для традиционных игроков представляют фундаментальные изменения в механизмах дистрибуции. Если вы привязаны к стратегии привлечения клиентов через отделения либо онлайн-привлечение обеспечивает вам менее 30 % прибыли, это вполне четкий сигнал тревоги.

Мы переходим на новый этап, когда важен не объем выпуска – то, сколько произведено, а дистрибуция – то, как произведенное распределяется и как к нему обеспечивается доступ. в будущем всё – от торговой политики до государственных проектов и коммерческого регулирования – будет оцениваться с точки зрения дистрибуции. Изменятся политические процессы, представления о свободе рынка, социальные структуры.

Статья «Where is technology taking the economy?»в издании McKinsey Quarterly, октябрь 2017 года

Если говорить о ситуации в целом, за последние 20 лет на онлайн-дистрибуцию перешли торговцы книгами и музыкой, розничные компании, службы такси, авиалинии, гостиницы и т. п. С появлением голосовых и прочих встроенных технологий мы говорим о переходе на следующий уровень. Происходит фундаментальный и глобальный сдвиг в поведении потребителей и механизмах дистрибуции с отказом от опоры на физические точки продаж. Хотя банкирам нравится думать, что они будут единственными, кто преодолеет эту тенденцию, в действительности судьба книжных, музыкальных, розничных магазинов и офисов турагентств весьма ясно указывает на будущее банковских отделений. На данном этапе нет оснований полагать, что банкинг принципиально отличается от других секторов в части потребности клиентов лично взаимодействовать с сотрудниками, особенно принимая во внимание снижающееся количество визитов в отделения.

С распространением интернета в развивающихся странах значительная часть более чем двухмиллиардной аудитории, ранее не охваченной банковскими сервисами, получит доступ к финансовой системе исключительно через цифровые каналы. И это в дополнение к тому факту, что к середине следующего десятилетия по всему миру будет больше преимущественно или исключительно онлайн-пользователей банковских услуг, чем посетителей банковских отделений (подробнее об этом см. далее). Таким образом, к 2030 году, спустя еще десятилетие активного развития технологий цифрового привлечения клиентов, крайне маловероятно, что представителю поколения Z придет в голову посетить отделение банка на главной улице города, чтобы открыть счет.

Речь идет примерно о таком же промежутке времени, который отделяет нас от момента появления первого iPhone. В этот период мы станем свидетелями исчезновения банков, которые полагаются на отделения как основной канал привлечения аудитории (за исключением нескольких крайне специфических банковских брендов для очень узких клиентских сегментов). Сколько из них выживет? В США, пожалуй, не более половины. Деятельность скольких тысяч местных банков и кредитных союзов в США сегодня основана на открытии счетов в отделениях? Не менее 95 %. Вот и считайте.

Да, кстати, регулятор вас не спасет. Не верите – спросите представителей отрасли звукозаписи и киноиндустрии, которые годами тратили сотни миллионов долларов на попытки бороться со скачиванием контента через интернет.

5. Отраслевая пресса и опытные игроки постоянно говорят о предстоящих разрушительных переменах

Вот несколько свежих заголовков из отраслевых изданий:

● «Финтех и разрушение сектора финансовых услуг» (издание CIO Magazine)

● «Самая значительная угроза стабильности банковского бизнеса— не финтех, а технологические гиганты» (сайт Всемирного экономического форума)

● «Гонка разрушителей традиционного банкинга» (издание Forbes)

● «Под разрушительным натиском финтех-компаний банки приближаются к "моменту Kodak"» (портал Business Insider)

● «Разрушение стало новой нормой для финтех-сектора» (издание The Business Times)

● «Бум финтех-стартапов создает угрозу рабочим местам в банковском секторе» (издание The New York Times)

● «Из-за развития "подрывных" технологий банкиры опасаются участи поверженных конкурентов Amazon» (издание Financial Times)

Налицо значительный сдвиг в тематике обсуждений. Если все говорят о разрушении – значит, что-то похожее на самом деле происходит.

6. Есть ответная реакция банковского руководства

Согласно исследованию Economist Intelligence Unit, более 90 % банкиров полагают, что в будущем финтех-компании станут оказывать значительное влияние на банковскую отрасль. Почти треть ожидают, что финтех-игроки получат сопоставимую долю рынка или даже обойдут банки. Среди руководителей банков 65 % видят в разрушительных изменениях новые возможности, утверждается в отчете «Global CEO Outlook» компании KPMG за 2017 год. В том же отчете приводится следующее мнение руководителей банков: гибкость в реакции на разрушительные изменения в течение следующих трех лет будет значить для банков больше, чем все их действия за последние полвека.

Как показывает исследование 2016 года компании Mergermarket, региональные и местные банковские менеджеры в США считают, что в будущем сотрудничество с финтехом станет необходимым условием выживания; 54 % респондентов видят в финтех-игроках потенциальных партнеров; 89 % полагают, что в течение следующих десяти лет такие партнерские отношения станут нормой.

7. Способы получения банковских услуг коренным образом меняются

По большому счету, самый значительный сдвиг в банкинге состоит в том, что «сегодня банк – это не то, куда вы ходите, а то, что вы делаете». Если вы представитель поколения Y, скорее всего, вы уже проводите большую часть банковских операций онлайн или с помощью мобильного телефона. Если вам нет тридцати, вы, вероятно, стараетесь как можно реже бывать в отделении банка. Прошлогоднее исследование PwC описывает эту тенденцию как новую, преобладающую модель поведения, которую авторы назвали омницифровой: клиенты основную часть банковских операций проводят через различные цифровые каналы.

Несмотря на наличие некоторых демографических особенностей, в целом тенденция очевидна. Поскольку большая часть операционных расходов традиционных розничных банков приходится на содержание физических каналов дистрибуции, игроки-старожилы склонны сокращать инвестиции в цифровое направление – как из опасений каннибализации существующего бизнеса, так и из чисто финансовых соображений. Альтернативные банки, принципиально отвергающие дистрибуцию через отделения, сегодня могут обладать меньшей долей рынка, однако имеют возможность наращивать потенциал, направляя сэкономленные за счет отсутствия сети средства на исследования и разработку новых сервисов.

То же исследование PwC показало: только 25 % клиентов говорят, что не обратятся в банк, не имеющий физических отделений. Таким образом, 75 % клиентов готовы сотрудничать с «банком» без отделений. Очевидно, что, хотя отделения просуществуют еще много десятков лет, их наличие уже не является принципиальным условием банковской деятельности.