Автоматизация: главные зоны риска

В нашем банке люди работают как роботы. Завтра у нас будут роботы, работающие как люди. Неважно, будет сам банк частью этих изменений или нет, они всё равно произойдут… Грустная правда для банковской отрасли состоит в том, что завтра нам понадобится меньше работников, чем у нас есть сегодня.

Джон Крайан, генеральный директор Deutsche Bank, сентябрь 2017 года

Очевидно, что тенденции в потребительском поведении благоприятствуют таким технологиям, как голосовые смарт-помощники, но, взглянув на происходящее шире, можно выделить сразу несколько рыночных сил, побуждающих финансовые институты внедрять технологии искусственного интеллекта.

Таблица 1. Возможности и факторы внедрения искусственного интеллекта в банкинге

На протяжении следующих десяти лет самые разные факторы – предложение, спрос, конкурентная среда, юридические и экономические аспекты – будут способствовать инвестициям в развитие систем искусственного интеллекта ради увеличения прибыли и обеспечения соответствия передовым практикам. Обобщая, можно выделить четыре главных преимущества применения искусственного интеллекта.

1. Выявление новых возможностей для бизнеса.

2. Автоматизация повторяющихся задач.

3. Повышение производительности труда сотрудников.

4. Повышение конкурентоспособности.

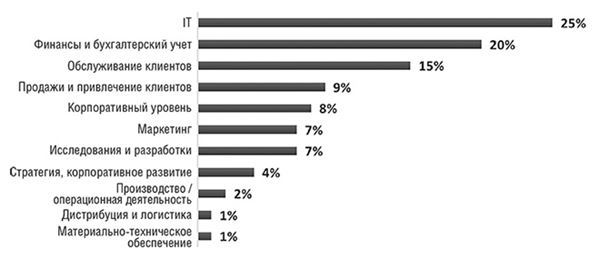

Эффект от внедрения искусственного интеллекта будет масштабным, но в первую очередь изменения затронут сферу информационных технологий, финансовых и бухгалтерских услуг, клиентского опыта и вовлеченности, а также качества обслуживания.

Рисунок 9. Влияние искусственного интеллекта на факторы конкурентоспособности финансовых институтов к 2020 году. Источник:

Последние 20 лет в секторе финансовых услуг наблюдается рост технологической сложности взаимодействия с клиентами и контроля нормативно-правового соответствия, а технологии стали ключевой компетенцией. Благодаря развитию искусственного интеллекта, для обеспечения рентабельности бизнеса банки всё чаще полагаются на технологии, а не на процедуры управления активами, определения процентных ставок и т. п. Как будет показано в следующей главе, по мере устаревания традиционной модели обслуживания становится ясно, что в ситуации, когда предоставление банковских услуг зависит от применения определенных технологий, банки больше не могут полагаться на государственную поддержку или защиту со стороны регулятора.

Распространение технологий будет всё активнее обусловливать необходимость сокращения постоянных затрат и повышения гибкости в предоставлении услуг. С традиционными банками всё чаще будут конкурировать организации типа Ant Financial и альтернативные банки, не имеющие физической сети, экономическая модель которых совершенно иная: все процессы привлечения и обслуживания клиентов уже автоматизированы. К 2025 году банкам (а также страховым компаниям и компаниям по управлению активами), сохраняющим сеть отделений, придется всё чаще доказывать фондовому рынку, что, невзирая на связанные с содержанием сети расходы, они по-прежнему могут соперничать с цифровыми конкурентами, которые быстрее растут, успешнее справляются с продажами более дорогих или дополнительных продуктов, а также более рентабельны благодаря низким постоянным затратам. Обосновывать целесообразность сохранения существующих систем дистрибуции будет еще труднее, когда станет понятно, что выполнение основных банковских операций можно поручить системам искусственного интеллекта.

Причина того, что в краткосрочной перспективе AI-решения окажут более значительное влияние на процессы привлечения клиентов и поддержания отношений с ними, чем на деятельность бэк-офиса, не сводится к механике работы каналов типа голосового управления: применение новых технологий в работе с клиентами обеспечивает множество дополнительных преимуществ, помимо выгоды от сокращения части штатных единиц.

Предположим, автоматизация процесса привлечения клиентов с одновременным сокращением ставок сотрудников, ранее выполнявших эту работу, окупится в течение года. На второй год система начнет приносить прибыль. Более того, автоматический процесс оформления нового клиента возможен в режиме 24/7/365, без выходных и праздничных дней, открытие счета обычно занимает менее трети времени, которое требуется при участии в процессе сотрудника-человека, а система в целом намного более устойчива к пиковым нагрузкам, легче масштабируется и, откровенно говоря, допускает меньше ошибок. Помимо очевидной моментальной выгоды от сокращения штата, есть еще повышение качества обслуживания клиентов и снижение рисков.

Таким образом, остается только один довод: что если клиентам нравится общаться с человеком?

Изменение роли человека в банкинге

На протяжении десятилетий применения интерактивных голосовых меню (interactive voice response, IVR) мы слышим: «Я просто хочу поговорить с живым человеком!» Когда функционал колл-центров начали выводить за рубеж, например в Индию, стали поступать жалобы, что отвечающий на звонок представитель клиентской службы говорит с незнакомым акцентом или не знает местных реалий. Таким образом, на протяжении многих лет наличие по месту нахождения организации сотрудника, который примет звонок клиента, было значительным конкурентным преимуществом в части качества обслуживания и консультаций: от человека ожидали лучшего сервиса, чем от громоздкой IVR-системы с бесконечным перечнем пунктов меню, а также знания местных реалий для обеспечения более эффективного консультирования.

Вообще основу финансового консалтинга, продаж страховых продуктов и большинства функций клиентского сервиса в отделениях и колл-центрах составляет асимметричность информации. В теории контрактов и экономике понятие асимметричности информации относится к процессу принятия решений, когда одна сторона обладает большим объемом или большей полнотой информации о сделке, чем другая сторона. Если вы хотели взять ипотеку на приобретение недвижимости, или инвестировать средства в какой-нибудь рынок, или получить совет, какая кредитная карта вам больше подходит, то шли в банк к человеку, который знал об этих продуктах больше вас. Такая асимметрия часто приводила к значительному смещению предоставляемой информации в сторону продуктов, предлагаемых данным банком.

В течение последних 30–40 лет в банковском отделении вам, по сути, не рассказывали о вариантах приобретения недвижимости или инвестирования средств – вам говорили, какой продукт банк может предложить для покупки дома или в какой инвестиционный инструмент либо класс активов следует вложить деньги. За дельным советом, без привязки к продуктам конкретного банка, приходилось обращаться к брокеру, но брокеры получали от банков комиссию за клиентов, так что и их консультации не были объективными. Можно было воспользоваться услугами финансового консультанта или другого аналогичного специалиста и всё-таки получить непредвзятую информацию об управлении капиталом, но за довольно большие деньги. Сегодня же тех, кто работает в сфере финансового консультирования, подстерегает серьезная опасность: появление искусственного интеллекта грозит нивелированием той самой информационной асимметрии, которая до сих пор оправдывала их существование.

Как говорилось выше, на дорогах всё чаще будут встречаться автономные транспортные средства. Сегодня люди еще могут соперничать с ними за счет способности анализировать ситуацию и принимать решения, когда речь заходит об условиях вождения, препятствиях, дорожной разметке и знаках, но эти преимущества быстро сходят на нет.

Большие объемы данных и более быстрая их обработка означают повышение качества консультирования для конечного потребителя.

Уже скоро улучшения в работе сенсоров и «мозгов» (механизмов обработки информации) автомобилей приведут к тому, что они станут стабильно превосходить людей в качестве вождения. Этот момент будет отмечен сокращением количества смертей на дорогах, снижением страховых платежей для автономных транспортных средств и даже изменением правил дорожного движения, которые будут отдавать преимущество беспилотникам. Попросту говоря, автономные транспортные средства скоро смогут обрабатывать больше информации за меньшее время и быстрее принимать решения по сравнению с человеком, то есть возникнет классическая информационная асимметрия.

То же самое произойдет и в сфере финансовых услуг. Алгоритмы клиентских интерфейсов на базе искусственного интеллекта типа смарт-помощников собирают гигантский объем данных – и вскоре у них будет больше сведений, чем аналитик или представитель клиентской службы в принципе способен обработать. Эти алгоритмы, дополненные технологиями машинного обучения и растущим функционалом по исправлению ошибок, вскоре научатся применять собираемые данные для того, чтобы в реальном времени предоставлять клиентам консультации с учетом обстоятельств и образа жизни. Алгоритмы превзойдут человека просто за счет информационной асимметрии, будь то в сфере управления активами, инвестирования, повседневного управления финансами или анализа вариантов кредитования. У них, в отличие от консультанта-человека, будет возможность использовать более качественные данные в реальном времени. При этом множество финансовых консультантов окажутся в положении водителей грузовиков, долгосрочной занятости которых угрожает появление автономных транспортных средств. Кроме того, качество AI-консультаций будет стабильным и не зависящим от уровня компетентности (и наличия или отсутствия предвзятости) специалиста.

Разработка систем, обеспечивающих взаимодействие машины и человека, понимание поведения клиента и создание опыта на основе новых технологий, станет одним из важнейших творческих навыков для финансовых институтов будущего. В этой сфере занятости люди сохранят свои преимущества еще по меньшей мере лет на двадцать. Сегодня и в ближайшем будущем искусственный интеллект будет лишь повторять то, что делают люди: водить машину, оценивать риски, устанавливать личность человека по удостоверяющему документу, читать электронную почту, вести торговлю и т. п. И только через несколько лет машины смогут перейти на следующий уровень: от наблюдения проблем к перестройке систем и продуктов и устранению ошибок в разработке и процессах. Искусственный интеллект наверняка будет выполнять некоторые функции разработчиков, но в целом дизайн интерфейса между клиентом и банком останется продуктом творчества человека и будет претерпевать значительные изменения по мере переключения внимания банков с продуктов на клиентский опыт. Политика найма персонала в банках должна быть ориентирована не на потребности и процессы бэк-офиса, а на дизайн интерфейса взаимодействия клиента с банком.

Если вы полагаете, что тем, кто занимает в банке высокие должности, ничего не угрожает, вы ошибаетесь: их положение также будет зависеть от того, насколько успешно они сосуществуют с искусственным интеллектом.

Что делать руководителю с подчиненными-алгоритмами

Промышленная революция приучила нас конструировать образовательные и управленческие системы исходя из логики производственных процессов. Управление и контроль, централизованное руководство, организационная иерархия – в таких терминах обычно описывается традиционный подход к управлению крупными организациями. В течение последних 30–40 лет мы активно занимались повышением эффективности системы, то есть оптимизацией процессов и улучшением количественных показателей. Определение KPI, создание систем учета затрат, перепроектирование процессов и прочие приемы имели целью обеспечить максимально высокие результаты операционной деятельности, а перспективы карьерного роста зависели от умения грамотно выстраивать процессы, хотя бы немного наращивая эффективность. Но если вашими процессами заведует искусственный интеллект, то большая часть традиционной управленческой архитектуры становится ненужной. Повышение эффективности достигается изменением алгоритма или перенастройкой входных данных – вам больше не нужно проводить комплексную оценку персонала методом «360 градусов».

Недавно в издании Harvard Business Review основательно исследовали этот вопрос: обнаружилось, что в течение последних 50 лет всё более актуальными становились личностные качества, такие как любопытство, общительность и эмоциональная устойчивость, и что в итоге они вдвое важнее для успеха, чем уровень IQ. Способность банков и финансовых институтов удержаться на переднем крае технологического прогресса уже вызывает сомнения.

Мнение, что у банковского дела со сферой технологий есть точки пересечения, ошибочно. Процессы взаимного проникновения сделали их едва ли не единым целым… Мы достигли момента, когда технологии развиваются намного быстрее, чем способность людей понять, как применять их на практике.

Кэти Бессант, директор по операциям и технологиям, Bank of America

Какие управленческие навыки понадобятся, чтобы выжить в эпоху искусственного интеллекта? Издание Harvard Business Review выделило четыре ключевых элемента гибкого лидерства, которые очень сильно отличаются от прежних требований к банковским управленцам.

● Скромность: готовность учиться и способность признать, что вы не знаете точно, какие действия приведут к успеху; обращение к внешним источникам в поисках решений; готовность доверить другим делать то, что они делают хорошо, а также понимание, что специалист по обработке данных или эксперт по машинному обучению может внести принципиально важный вклад в работу организации, на который вы не способны. Скромность – качество, не свойственное ни менеджерам эпохи Гордона Гекко, ни руководителям крупных банков. Недостаток скромности приводит к упрямому использованию устаревших стратегий, таких как привлечение клиентов через сеть физических отделений, предложение пластиковых карт и бумажных чеков и продажа страховых полисов через агентов, даже когда эти подходы больше не актуальны.

● Адаптивность: недавно банк Siam Commercial Bank объявил о программе поддержки персонала и управленцев, покидающих организацию из-за неспособности адаптироваться к переменам, обусловленным запланированной цифровизацией. При работе в компании, применяющей технологии искусственного интеллекта, решающее значение будет иметь способность к быстрым изменениям, что ослабит позиции наиболее влиятельных лиц и поставит под вопрос важность их идей и личных амбиций. Менеджерам придется сосредоточиться на получении новых знаний и навыков, а не на попытках продемонстрировать свою «правоту». Есть ли у вас среди руководителей консультанты по вопросам технологий? Следите ли вы за инициативами конкурентов и ключевыми технологиями в отрасли, оценивая возможность их применения в работе?

● Видение: для банка, опирающегося на AI-технологии, видение будущего приобретает первостепенное значение, поскольку он должен будет справиться с особенно тяжелым бременем наследия прошлого. Влиятельные визионеры, такие как Пиюш Гупта в DBS, Карлос Торрес и Франсиско Гонсалес в BBVA, Энтони Томсон в Atom Bank, Вичит Сурафонгчаи и Артид Нантавитайя в Siam Commercial Bank, Майкл Харт, руководящий трансформационными процессами в СВА, подают пример того, как сильный руководитель с видением будущего может вывести организацию на путь непрерывных инноваций. Они говорят на другом языке, не приемлют слов типа «невозможно» и постоянно учатся. Однако Илон Маск, Джефф Безос и Джек Ма – еще более сильные визионеры, так как их видение не ограничено несколькими годами: они мыслят на горизонте 50 лет и дальше и рассматривают свою организацию как платформу для долгосрочных изменений. Командам, возглавляемым топ-менеджерами с 30-летним стажем в розничном банкинге, в этом мире места нет.

● Вовлеченность: обеспечить вовлеченность команды – непростая задача в эпоху непрерывных изменений, когда искусственный интеллект может в любой момент отнять у человека работу. Кроме того, в условиях постоянного информационного шума крайне важна способность фильтровать данные и отслеживать ключевые сигналы, направляя ресурсы на достижение нужного результата. В эпоху искусственного интеллекта лидеры используют все возможности «цифры», чтобы поддерживать вовлеченность своих команд.

Значит ли это, что в скором времени модель лидерства в банках радикально изменится? И да и нет. Выше я процитировал Кэти Бессант из Bank of America, которая говорит, что сейчас слова «банковское дело» и «технологии» стали синонимами. Если управляющие банком не имеют обширного опыта в применении новых технологий, сотрудники будут противиться внедрению искусственного интеллекта и инноваций в целом, что негативно скажется на способности банка развивать необходимый функционал.

В мире Банков 4.0 «умные» машины превзойдут возможности человека, а для сотрудников-людей на первый план выйдут описанные выше личностные качества и социальные навыки. Сегодня сильный лидер – это человек с видением будущего, способный быстро адаптироваться к постоянным изменениям, не бояться их, не держаться за знания и достижения прошлого и эффективно распространять свое видение среди других людей. Но прежде всего руководитель банка должен понимать, что ведущие позиции на рынке невозможно удержать, полагаясь только на внутренние ресурсы. В мире, где успех зависит от способности соответствовать постоянно развивающимся технологиям, банки не смогут обеспечивать необходимую скорость разработок, поэтому им придется сотрудничать с другими игроками, разворачивающими передовые технологические платформы.