Не можешь победить – присоединяйся

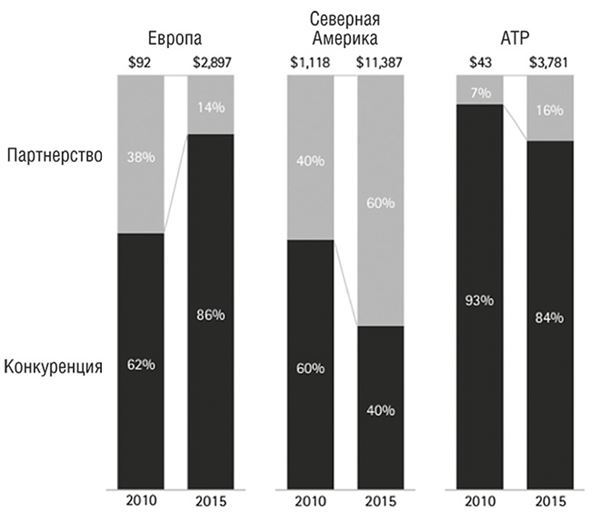

В целом ситуация в области сотрудничества банков с финтех-компаниями, очевидно, меняется. Еще несколько лет назад и финтех, и банки говорили о конкуренции и рассуждали о том, кто одержит победу. Сегодня же мы всё чаще видим сообщения о сотрудничестве. Когда речь заходит о технологиях типа блокчейна, партнерство является нормой, а не исключением из правил.

Самые проницательные из традиционных банков сегодня понимают, что принцип неприемлемости стороннего продукта не работает в условиях быстро развивающейся и разнородной экосистемы финтех-инноваций. Поэтому они активно ищут возможности для партнерства с наиболее инновационными финтех-компаниями. Мероприятия типа Money 20/20, Finovate, FinTechStage и Next Money всё чаще становятся площадками для своего рода «быстрых знакомств» между финтех-игроками и традиционными банками. И если перспектива партнерства кажется привлекательной, начинается полноценное взаимодействие.

Банкам приходится прикладывать немалые усилия, чтобы подобное сотрудничество стало возможным. В первую очередь необходимо изменить организационную культуру, однако даже процессы планирования и исполнения бюджета нуждаются в радикальных преобразованиях. В 2016 году банки инвестировали около 5 млрд долларов в сделки и партнерства с финтех-компаниями и 50 млрд долларов – в развитие собственных систем и собственные инновационные проекты. Если вы хотите сделать свою организацию по-настоящему цифровой, соотношение затрат должно измениться.

Рисунок 7. Объемы инвестиций в партнерство и конкуренцию с финтех-компаниями по регионам, млн долларов. Источник: проведенный Accenture анализ данных CB Insights

В конечном счете ключ к решению проблемы кроется в стратегии. Если чистая прибыль банка составляет 1 млрд долларов, как правильно выбрать время для перенаправления ресурсов из развития сети отделений в разработку цифрового процесса привлечения клиентов? Какие будут организационные последствия? Партнерство с финтех-компанией предоставит возможности, которые могут быть диаметрально противоположны существующему подходу к дистрибуции и взаимодействию с клиентами. Можно, конечно, ничего не делать, но другой банк и десяток финтех-компаний уже выходят на рынок с аналогичной технологией. Начать действовать означает столкнуться с проблемами; бездействовать – тоже.

Какой бы ни была ваша стратегия, очевидно, что гибкое и творческое мышление станет решающим фактором удержания лидерских позиций в сфере финансовых услуг в условиях цифровых инноваций. Лучшее, что можно сделать, – сотрудничать с разработчиками «подрывных» инноваций, а не конкурировать с ними. Оптимальным решением будут эксперименты с новыми технологиями и привлечение квалифицированных специалистов со свежим взглядом на происходящее, а никак не попытки изобрести велосипед с учетом понимания, что это обойдется дороже и займет больше времени, чем участие в партнерстве.

Сейчас – самое подходящее время для налаживания сотрудничества и партнерства между двумя мирами. Выгоды, безусловно, перевешивают риски.

Точка зрения

Почему банкам следует серьезно относиться к финтех-компаниям

Спирос Маргарис

Несмотря на всю шумиху вокруг финтеха, он еще только начинает влиять на финансовый сектор. Финтех-стартапы и технологические гиганты изменят банковскую отрасль до неузнаваемости, особенно по сравнению с тем, какой она была еще десятилетие назад. Финтех-цунами приближается к берегам финансовой отрасли, и банкам следует тщательно подготовиться к грядущим масштабным и разрушительным изменениям. Многие банки не желают этого замечать, но изменения неизбежны. Реальность такова: большинство традиционных организаций, не входящих в сотню крупнейших мировых банков, уже сильно уступают финтех-компаниям в сфере их специализации.

Все мы знаем поучительную историю про лягушку, которая сразу выпрыгнет из котелка с кипящей водой, но в котелке с водой комфортной температуры при медленном нагревании не будет замечать опасности, пока вода не закипит и не станет слишком поздно. Хотя научными данными этот эксперимент не подкреплен, он отлично иллюстрирует риски для организаций, которые не приспосабливаются к новой среде, создаваемой технологически ориентированным опытом банкинга.

Планирование сценариев будущего – ключевое умение, особенно важное для традиционных банков. Им нужно спросить себя: не являются ли обусловленные финтех-разработками изменения в клиентском опыте и ключевых структурных блоках финансовых услуг той кипящей водой из истории с лягушкой? Сумеют ли традиционные банки осознать опасность и предпринять необходимые меры – в данном случае приспособиться к новым стандартам повседневного банкинга, установленным финтех-стартапами?

Как показывает практика, хотя некоторые банки пытаются извлечь выгоду из предложений финтех-стартапов и технологических лидеров, внедряя новейшие технологии, используя инновационные решения и улучшая пользовательский опыт, большинство не воспринимают угрозу всерьез. Часто представители банковской отрасли видят в финтехе конкурента. И очень жаль, потому что, на мой взгляд, финтех-сектор может существенно облегчить традиционным банкам преодоление исторически заданных ограничений и, что еще важнее, исторически сложившихся шаблонов мышления.

Одно из положительных следствий финтех-волны состоит в том, что сегодня банковским сотрудникам, стремящимся внедрять современные технологии, проще привлечь внимание высшего руководства. Медленно, но верно распространение финтех-инноваций заставляет руководство банков осознавать необходимость борьбы за удержание конкурентоспособности. Примеров становится всё больше: приложения Greenhouse банка Wells Fargo, Finn банка Chase и Liv. банковской группы Emirates NBD были созданы в ответ на запуск аналогичных приложений альтернативными банками типа Moven и Monzo; приложение для P2P-расчетов РауМе банка HSBC и система EasyPay в Гонконге появились как реакция на работу господствующих в этом регионе систем WeChat и Alipay. Крупные финансовые структуры Schwab, Fidelity и Vanguard создают собственных роботов-консультантов в ответ на предложения компаний Betterment, Wealthfront и Personal Capital. В большинстве случаев, однако, разработки традиционных игроков отстают года на три-четыре от инноваций ведущих финтех-компаний; и даже когда банки запускают свои новые сервисы, финтех по-прежнему остается впереди в плане дизайна, функций и образа мышления в целом. Вода продолжает закипать.

Отсюда следует, что заключение партнерских отношений между банками и финтех-компаниями должно быть гораздо более частым явлением, чем наблюдается сейчас. Некоторые традиционные игроки уже экспериментируют с возможностями, которые дает им партнерство с финтехом, но статистически это верно всего лишь для нескольких банков по всему миру. Может быть, это вопрос необходимости научиться совместной работе, когда оба партнера делают ставку на сильные стороны и преимущества друг друга?

В финтех-компаниях процесс создания инноваций обычно происходит быстрее и обходится дешевле, а еще они в высшей степени внимательно относятся к аспекту пользовательского опыта – то есть обладают качествами, недоступными, пожалуй, всем сегодняшним банкам. С другой стороны, банкам тоже есть что предложить: прибыль (для финтех-компании), клиентскую базу (с учетом масштаба деятельности) и бренд. Поэтому я предполагаю рост популярности сотрудничества между финтех-компаниями и банками, что только ускорит изменения в отрасли. Банки, которые не воспользуются этой возможностью, еще больше отстанут от рынка.

Одна из основных причин того, что банковская отрасль вынуждена адаптироваться к новому миру, – тот простой факт, что клиенты всё чаще имеют возможность сравнивать предложения банков с разработками финтех-стартапов и технологических гигантов. Всё начинается с простых вопросов: почему я не могу открыть счет через приложение, а должен идти в отделение? Почему приложение выглядит таким устаревшим на фоне приложений альтернативных банков? Почему дизайн интернет-банка не менялся уже лет десять? Ситуация очень похожа на то, как компания Apple, поставив перед собой цель восхитить потребителя, задала стандарты дизайна, пользовательского опыта и инноваций для всех конкурентов. Аналогичным образом финтех-стартапы сформировали новый набор требований клиента к банку. Финтех установил планку требований к пользовательскому интерфейсу на уровне, намного превышающем предлагаемый традиционными банками.

Решение проблемы очевидно. Самые предусмотрительные традиционные игроки начнут всё лучше понимать, что финтех-стартапы должны стать виртуальными центрами инноваций, достижениями которых банки смогут воспользоваться за счет партнерства или приобретения стартапа. Инициативы самих банков, такие как акселераторы, инкубаторы и хакатоны, просто не способны обеспечить желаемый эффект в виде инноваций, часто потому, что банковская культура не позволяет внедрять новые идеи так же быстро, как это делает финтех. Тем не менее такие программы могут помочь лучше понять суть того, что предлагает финтех-индустрия, и подобрать подходящую финтех-компанию для партнерства или приобретения.

Из-за сложности структуры, нормативно-правовых ограничений, зависимости от старых систем, косности мышления и масштабов деятельности для традиционных банков естественно медленно реагировать на изменения. Еще одна причина такой медлительности в том, что, по мнению банков, состоятельные клиенты старшего возраста не обращают внимания на разницу между опытом ультрасовременного банкинга и положением дел с технологиями в обычном банке. Это допущение неверно и опасно, потому что люди старшего поколения с успехом пользуются ультрасовременными технологиями в виде планшетов и смартфонов в повседневной жизни. Возраст не имеет значения: спрос на современные банковские технологии, беспрепятственное получение финансовых услуг и качественный пользовательский опыт будут формировать успешные финтех-игроки.

Если банк каждый год имеет сотни миллионов долларов чистой прибыли, почему бы ему не повременить с трансформацией бизнес-модели и более активным использованием финтех-решений, не подождать внедрения новинки стартапом и не скопировать ее в случае успеха? Статистика показывает, что такое «запаздывание» ведет к постепенным и порой значительным изменениям в распределении долей рынка. Поэтому более правильным решением для банков может быть каннибализация собственного бизнеса, что позволит сохранить контроль над процессом и деятельностью организации в будущем. В отличие от стартапов, у банков есть бренд, клиенты и деньги, чтобы профинансировать новые подразделения и тем самым увеличить шансы на успех.

Но в то же время банкам следует признать и искоренить свои основные слабости, связанные с недостаточной скоростью внедрения изменений и неумением сосредоточиться на самом главном. В конце концов, всё сводится к одному: если банк стремится к быстрым и дешевым инновациям, ему следует изменить организационную культуру, чтобы иметь возможность воспользоваться всеми преимуществами технологических партнерств.

Кем в итоге окажется банк – лягушкой или водой – во многом зависит от действий руководства. Многие традиционные банки ожидает печальная участь лягушки: они упустили момент начала изменений в отрасли, связанных с появлением новых игроков, полагая, что смогут выехать на инерции прежней бизнес-модели. Их более сообразительные конкуренты сумеют выскочить из горячей воды, активно устанавливая партнерские отношения с нарушителями спокойствия – финтех-компаниями и создателями технологических инноваций и рассматривая кипение воды как одну из величайших возможностей для финансовой отрасли за последние 700 лет. Кем хотите оказаться вы: лягушкой или кипящей водой? Друзья, лучше будьте водой…