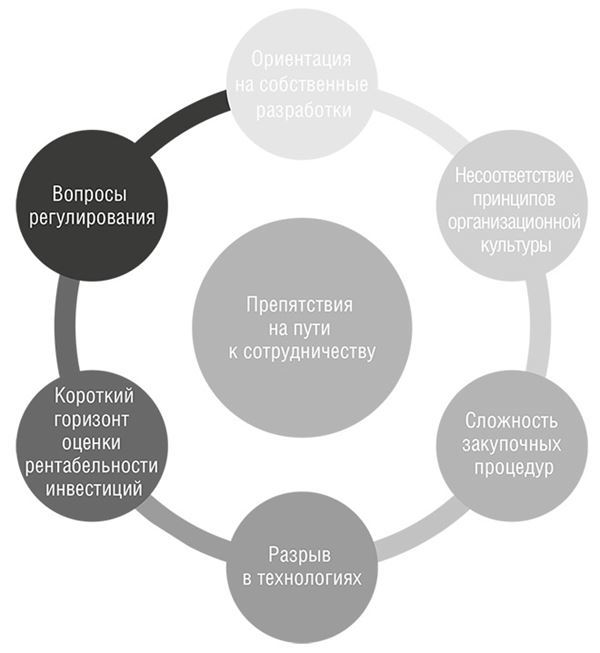

Препятствия на пути к сотрудничеству с финтех-компаниями

У нас есть шанс перестроить систему. Финансовые транзакции – это просто цифры, просто информация. Чтобы провести онлайн-платеж, вам не нужен штат в 100 000 сотрудников, премиальная недвижимость на Манхэттене и гигантские дата-центры со множеством суперкомпьютеров 1970-х годов.

Марк Андриссен, сооснователь венчурного фонда Andreessen Horowitz, октябрь 2014 года

Мы рассмотрели множество убедительных аргументов в пользу развития сотрудничества между финтех-сектором и традиционными банками, однако такого рода отношения всё еще большая редкость. К счастью, ситуация меняется. По данным Statista, в 2012 году более 50 % банков почти не интересовались работой финтех-компаний, но к 2017 году показатели стали другими: теперь 93 % банков намерены установить партнерские отношения с финтех-сектором. Что же может поспособствовать или, наоборот, помешать успешному сотрудничеству?

Ориентация на собственные разработки

Эту проблему мы не раз рассматривали ранее; стоит ли говорить, что с годами приверженность подобной установке будет находить всё меньше оправданий. Опираясь на опыт работы в Moven, могу сказать, что некоторые банки буквально потеряли годы, выведывая нюансы наших технологических решений. Они убили кучу времени на попытки больше узнать о наших технологиях, а могли бы гораздо быстрее и дешевле внедрить их, сотрудничая с нами.

Рисунок 6. Некоторые препятствия на пути к успешному сотрудничеству банков и финтех-компаний

Лицензирование технологий вместо внутренней разработки также дает банку возможность отказаться от продолжения работы в определенном направлении в среднесрочной перспективе без сожалений о задействовании существенных внутренних ресурсов.

Несоответствие принципов организационной культуры

На протяжении следующих нескольких лет эта область будет оставаться потенциальным источником конфликтов. Стартап действует быстро, не слишком много внимания уделяет юридическим вопросам (пока не появится угроза бизнесу) и живет в парадигме принятия рисков, неприемлемых для большинства банковских директоров по управлению рисками. Банку нужно следить, чтобы старания специалистов по обеспечению нормативно-правового соответствия, юридическим вопросам и управлению рисками не зарубили на корню преимущества, мотивацию и динамичность финтех-партнера. Пусть неприятие рисков заложено в основе банковского бизнеса, способность организации реализовать цифровую трансформацию будет всё в большей степени зависеть от гибкости. Банки должны стремиться принять культуру финтех-игроков и заручиться поддержкой ключевых заинтересованных лиц внутри своей организации, предоставив партнерам достаточную свободу в принятии решений относительно разработки и практической реализации инноваций. Слишком часто банк воспринимает новые инициативы как угрозу, боясь предстоящих изменений, и реагирует на них, как иммунная система на вирус.

Сложность закупочных процедур

Скорее всего, уже на первой встрече с представителями финтех-компании банковские специалисты по закупкам и юристы станут настаивать на заключении договора. Отдел закупок захочет использовать собственные, ранее разработанные формы договоров, поскольку согласование нестандартного договора займет существенно больше времени. Беда в том, что во многих случаях условия соглашений об уровне обслуживания с IT-компаниями (такими как Oracle, IBM или Temenos) будут непосильны для небольшого стартапа, занимающегося, например, интеграцией голосового AI-помощника. Требования в части аудита и соответствия нормам интернет-безопасности, условия выплаты компенсаций, связанных с совместным владением интеллектуальной собственностью, в случае провала проекта, 80 страниц юридического текста об условиях разрыва партнерских отношений и т. п. могут оказаться неподъемным бременем для небольшой финтех-компании с венчурным финансированием, у которой нет собственной команды юристов, а технология только что прошла стадию бета-тестирования.

Финтех-организация из 30–40 человек не должна тратить месяцы и десятки тысяч долларов на оформление документов, нужных только для того, чтобы ответственное лицо в банке могло прикрыть «тылы». Это безумно расточительный способ использования финтех-ресурсов. Более простые договоры, предусматривающие большее количество контрольных точек, – вот что на самом деле нужно.

Также не забывайте, что многие финтех-решения будут опираться на облачные технологии. Это означает, что вопросы кибербезопасности, исправности работы оборудования и хранения данных будут решаться на стороне компании, предоставляющей облачный сервис. Убедитесь, что ваша позиция не состоит в простом перекладывании решения юридических вопросов на финтех-партнера и превращении его в посредника между вами и, скажем, облачным сервисом Amazon Web Services.

Разрыв в технологиях

Разумеется, придется иметь дело с определенным технологическим разрывом – в конце концов, вы именно потому и сотрудничаете с финтех-компанией. Убедитесь, что есть четкое понимание, как этот разрыв будет преодолеваться. Есть ли у финтех-игрока готовое API-решение? Требуется ли доработка ваших систем для использования API партнера или модификация либо расширение API партнера для интеграции в существующие IT-системы банка? Нужно ли проделать подготовительную работу по сбору необходимых данных и приведению их в формат, соответствующий требованиям финтех-компании? Крупный европейский банк однажды отказался от стратегических инвестиций в Moven, поскольку их команда решила, что их технологии слишком сильно отличаются от наших, – а ведь это была прекрасная возможность узнать что-то новое.

Часто финтех-компании располагают наиболее актуальной информацией об используемых ими основных компонентах. Сотрудники IT-департаментов банков не привыкли к тому, что могут разбираться в технологии хуже подрядчика: как правило, речь идет о покупке лицензии, а не о реальном обучении. Помните, что в рамках сотрудничества вашей команде, скорее всего, придется многому учиться у финтех-партнера, и процесс вряд ли будет простым. Сложно найти технического директора или проектного менеджера, который не станет чрезмерно превозносить ценность имеющихся в банке технологий, – особенно это касается таких сфер, как облачные вычисления, блокчейн и искусственный интеллект, где банки пока сильно отстают.

Обе команды должны сосредоточиться на конечном результате.

Короткий горизонт оценки рентабельности инвестиций (return on investment, ROI)

Одна из причин несоответствия принципов организационной культуры финтех-компаний и банков состоит в том, что для первых привычен формат венчурного финансирования, дающий стартапам время на развитие продуктов и их тестирование на рынке. Прибыльность не является решающим параметром даже для зрелых финтех-компаний, таких как Ant Financial; приоритет отдается росту. Однако в банковских технологических проектах горизонт оценки рентабельности инвестиций довольно короткий, всего полтора-два года. Это обстоятельство станет поводом для разногласий.

В среднесрочной перспективе большая часть создаваемого финтех-компаниями функционала не несет явной выгоды, но необходима для предоставления высококачественного финансового обслуживания на базе технологий. Типичная для внутреннего проекта оценка рентабельности инвестиций в краткосрочном периоде может и вовсе помешать начать взаимодействие с финтех-партнером. Из этого не следует, что значительные вложения в новые технологии банки должны «пустить под списание», но всё-таки для оценки рентабельности инвестиций стоит использовать специальные критерии, не такие жесткие, как в случае обычных IT-проектов. Среди этих критериев могут быть рост ценности бренда от сотрудничества с финтех-компанией, приобретение навыков работы на новой платформе, использование нестандартных подходов к решению задач, возможность экспериментировать с новой технологией, чтобы убедиться в ее жизнеспособности.

Вопросы регулирования

Представьте, что к вам приходит финтех-компания, разработавшая сервис облачного AI-помощника, который позволит привлекать новых клиентов за счет предоставления контекстуально обусловленных рекомендаций и кросс-продажных предложений по голосовому и мобильному каналам в реальном времени. Какими будут ваши действия? Формально данное предложение отвечает всем требованиям к инновационным технологиям, однако может оказаться, что предлагаемый сервис нарушает ряд законов вашей страны и не соответствует политике лицензирующего вашу деятельность регулятора. Возможно, вам запрещено использовать облачные сервисы, или вы ограничены в выборе мест для хранения данных, или регулятор продолжает требовать наличия физической подписи клиента на кредитном договоре. Все эти моменты нужно учесть при заключении партнерства.

Однако необходимость соблюдения требований регулятора не обязательно означает отказ от попыток внедрить что-то новое, как это было раньше. Всё чаще финтех-компании сотрудничают с центральными банками и регуляторами по вопросам прототипирования новых технологий в обход существующих норм. Регуляторы даже учреждают специальные «песочницы» для тестирования новых предложений или дают разрешение на отступление от тех или иных норм.

Перед тем как отказаться от партнерства или продолжения партнерства с финтех-компанией, обратитесь к регулятору с просьбой рассмотреть возможность прототипирования новой технологии в полевых условиях с целью оценить реакцию пользователей (например, тестирования технологии на ограниченной группе клиентов в 10 000 человек для оценки рисков).

Всё перечисленное требует иного подхода к обеспечению соблюдения нормативно-правовых требований, чем принято у традиционных банков. Раньше роль соответствующих специалистов заключалась в том, чтобы не допустить участия банка в проектах, представляющих для него угрозу. Финтех-сектор работает иначе. Финтех-компания напрямую обратится к регулятору, объяснит, что уже внедрила данную технологию на рынках других стран и убедилась в ее эффективности для повышения удовлетворенности клиентов и снижения частоты случаев мошенничества, в связи с чем считает обоснованным пробное применение технологии в вашей стране. Такой подход – одно из изменений в организационной культуре, к которым традиционным банкам так или иначе придется привыкать. Ответ «нет, регулятор этого не разрешит» больше не принимается. Актуальный ответ – «давайте обсудим это с регулятором».