Привлечение клиентов и продажи существующим клиентам в новом мире

В мире банкинга, основанного на клиентском опыте, не существует такого явления, как кросс-продажа в ее сегодняшнем понимании. Учитывая кардинальные изменения в предпочтениях клиентов относительно каналов получения финансовых услуг, банкам придется учиться работать в новых условиях. Если в ближайшее время вы не обеспечите предложение продуктов и услуг в реальном времени через цифровые каналы, то к 2020 году начнете терять клиентов и прибыль, а к 2025 году с высокой долей вероятности перейдете в режим выживания.

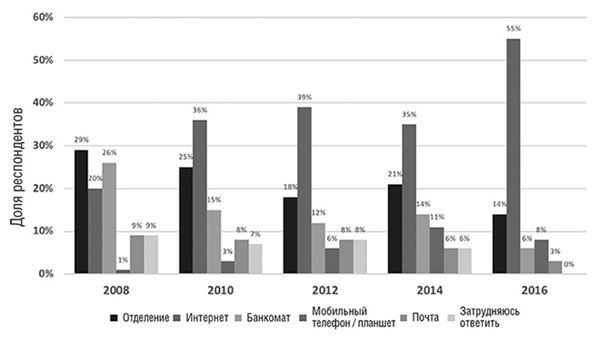

Рисунок 6. Предпочтительные форматы получения банковских услуг в США. Источник: Американская ассоциация банкиров (American Bankers Association, ABA), 2017 год

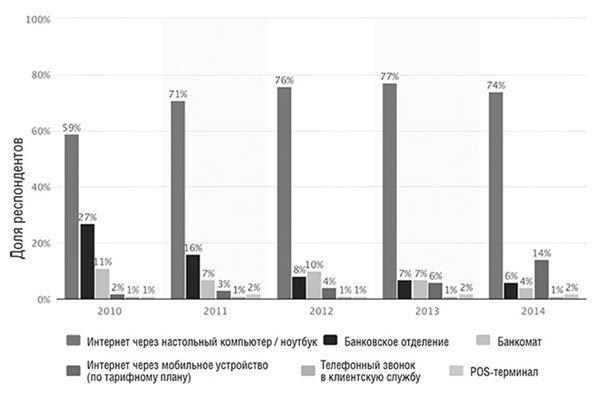

Рисунок 7. Предпочтительные форматы получения банковских услуг в Латинской Америке. Источник: компания Statista, 2015 год

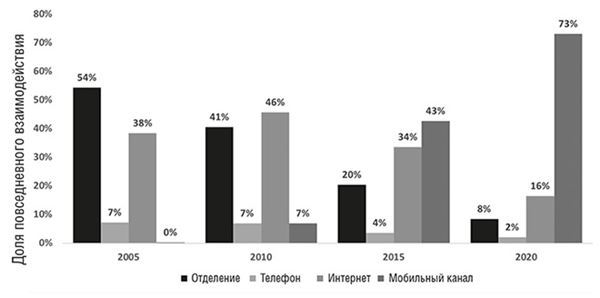

Рисунок 8. Предпочтительные форматы получения банковских услуг в Великобритании по количеству случаев взаимодействия, 2010–2020 годы. Источник: Британская ассоциация банкиров (British Bankers Association, BBA)

В разных странах мира наблюдается одна и та же тенденция: с 2008 года доля людей, предпочитающих получать банковские услуги в отделениях, снизилась на 50–80 % в зависимости от страны. Результаты исследований Novantas, Statista, CACI, ВВА и других структур показывают, что в ближайшие годы данная тенденция сохранится или даже ускорится.

Снова оговорюсь, что эти данные не означают полного закрытия всех отделений – я не к этому веду. Однако ясно, что потребность в общении с банковскими сотрудниками в отделениях продолжает снижаться (то же происходит в сфере розничной торговли). Следовательно, мультиканальная модель получения прибыли – не вопрос предпочтений, а условие выживания розничного банка после 2020 года. Финтех-компаниям привлечение новых клиентов без опоры на физические отделения уже обходится всего в 1/20 или даже 1/50 тех расходов, которые несут традиционные банки. Так что данный подход к работе с клиентами возможен и уже используется. Вскоре мы вернемся к этому вопросу.

С появлением голосовых пользовательских интерфейсов (в 2016–2022 годах) и возможности предоставления консультаций и обратной связи в режиме дополненной реальности посредством дисплея, размещенного на уровне глаз (примерно в 2025–2028 годах), обслуживание в отделениях еще сильнее отдалится от повседневного опыта банкинга и покупок. Серьезная проблема состоит в том, что в этом новом мире привлечение клиентов и осуществление продаж более дорогих или дополнительных продуктов будут основаны на совершенно иных, нежели ранее, компетенциях.

«Алекса, куда бы мне вложить деньги?»

Время прощаться с традиционной маркетинговой сегментацией

Сегодня мы выделяем целевые сегменты на основе демографических групп и свойственного им поведения. Например, если анализ покажет, что в сегменте премиальных клиентов на одного клиента приходится от трех до пяти продуктов, мы выберем это значение в качестве ориентира. Вопрос сводится к установлению целевого показателя продаж и планированию расходов на рекламу – о возможностях платформы никто не думает.

В мире будущего осуществление продаж более дорогих или дополнительных продуктов будет возможно только на базе эффективного анализа данных и поведения клиента. Если вы станете прогнозировать, когда и где клиенту понадобятся банковские сервисы, чтобы решить проблему или удовлетворить потребность, то сможете в реальном (или почти реальном) времени предлагать в высшей степени релевантные для клиента дополнительные или более дорогие услуги. Всё будет зависеть от имеющихся у вас данных, взаимодействия с партнерами, правильной настройки сигналов, обеспечивающей их своевременное срабатывание, и вашей способности предоставить услугу в привязке к контексту с наименьшими затруднениями для клиента.

Хотя кто-то предпочтет рассматривать происходящее как следующую ступень в развитии прямого маркетинга, главное тут не сегментация и таргетинг, а поведенческие модели. Данный факт довольно серьезно меняет правила игры, ведь большинство специалистов по маркетингу не владеют необходимыми навыками. Это задача по моделированию данных, а не по таргетингу. Это работа с данными, а не маркетинговые исследования.

И именно эти новые компетенции будут необходимы для эффективного взаимодействия с клиентами и обеспечения рентабельности. Если у вас есть только физическая сеть и традиционные маркетинговые приемы, призванные загнать клиента в отделение и заставить его подписать бумажный документ, то в новом мире, где во главу угла поставлен клиентский опыт, вы попросту не выживете.

Точка зрения

Взгляд в будущее: ваш личный голосовой помощник-банкир

Брайан Роммель, рыночный аналитик компаний Voice-First и Apple Pay

Отношения между банками и новыми технологиями с момента появления банкоматов в 1970-х годах и по сегодняшний день, в котором правят бал веб-интерфейсы, можно описать как «любовь и ненависть». На первых порах от банкоматов едва не отказались, так как банки настаивали, чтобы услуга была платной – несмотря на очевидность факта, что выполняющие простейшие операции банкоматы экономят деньги банка и ускоряют обслуживание клиентов. Когда банкоматы всё же получили повсеместное распространение, посещение клиентом отделения и выполнение необходимых банковских операций через сотрудника (что обеспечивало последнему возможность ближе знакомиться с постоянными клиентами и быть в курсе их финансовых потребностей и целей) стали гораздо более редким явлением. Новая технология, по сути, стала вытеснять банковское отделение из жизни клиента – связь нарушилась.

Сегодня между банком и клиентом целая пропасть: большинство людей моложе 35 лет, пожалуй, могут по пальцам пересчитать те печальные случаи, когда им пришлось пройти дальше фойе с банкоматами. Клиенты постарше помнят, что такое визит в банк: что-то вроде похода на почту или, хуже того, в налоговую. Тем, кто еще старше, знакомы словосочетания вроде «строительство и кредиты» или «сбережения и кредиты» – и не только по классическому фильму «Эта замечательная жизнь». В подобных воспоминаниях о прошлом мы можем разглядеть мост в будущее.

Сегодня для целого поколения финансовые сервисы означают стопроцентное самообслуживание. В некоторой степени так сложилось в силу объективных причин, но получилось, что в банкинге не осталось места обычным человеческим отношениям. Раньше в небольшом городе сотрудник банка лично знал клиента и разделял с ним важные моменты жизни: первый банковский счет, кредит на обучение в колледже, кредит на приобретение автомобиля, кредит на покупку свадебных колец, первая ипотека и т. д. В промежутках между этими событиями также было множество встреч и консультаций. Отношения с банкиром были почти такими же тесными, как с семейным врачом. Советы принимались с благодарностью, отношения были доверительными, клиент считался скорее другом, чем покупателем услуги.

Пусть мои слова прозвучат по-стариковски, но сегодня мы имеем дело с поколением молодых людей, у которых в финансовой системе нет никого, кому бы они доверяли и у кого могли бы попросить совета. Ответ на вопрос, конечно, можно поискать в интернете, а еще можно позвонить по бесплатному номеру и получить нехитрый совет, зачитанный по скрипту человеком, которому до вас вообще нет дела или который видит в вас потенциальный источник комиссионных и потому всеми силами пытается убедить оставить заявку на продукт. Однако с появлением мобильных приложений появилась возможность устанавливать более тесные отношения с банком и получать персонализированное обслуживание. Экосистема мобильных приложений избавляет нас от изолированности эпохи банкоматов и закладывает фундамент для перехода на следующий уровень – к голосовым системам на базе искусственного интеллекта.

Уже сегодня Alexa, Siri, Google Assistant и Cortana становятся удобным средством получения информации в формате «вопрос-ответ». Возможности этого формата ограничены, так как AI-система не учитывает историю взаимодействия и контекст ситуации. История взаимодействия многогранна, но в самом простом варианте требуется, чтобы система помнила вопросы, которые вы задавали раньше, и могла понять, как текущие вопросы связаны с предыдущими разговорами. Контекст имеет еще больше составляющих, но базовый элемент – это способность понимать, кто вы и чего хотите добиться в момент взаимодействия. Таким будет следующий этап процесса, который я называю Первой голосовой революцией; за ним последует возможность более продвинутого взаимодействия, которое будет по праву считаться диалогом или разговором.

Для перехода на новый уровень необходим искусственный интеллект, способный учитывать контекст взаимодействия, то есть знать пользователя в той степени, которая пока недостижима для существующих AI-систем и голосовых платформ типа Alexa. Вскоре эта проблема будет решена. Есть много новых технических решений и протоколов, с помощью которых можно обеспечить учет истории взаимодействия и контекста. Они составят основу полноценного цифрового личного помощника, и со временем такие помощники будут становиться полезнее и мощнее. В числе задач, которые они станут решать, – персональное финансовое консультирование с учетом ваших обстоятельств и целей.

Личный помощник будет представлять собой AI-систему с голосовым управлением, которая всегда рядом. Он будет хранить историю только с явного разрешения пользователя и с величайшей надежностью. Связь с персональным помощником будет более тесной, чем на предыдущих этапах развития технологий. Так появится новый автоматизированный личный банкир, работающий на базе персонального помощника с интеграцией в банковский и другие финансовые сервисы.

Подобное взаимодействие не сравнится с консультациями семейного банкира образца Соединенных Штатов 1950-х годов. Колоссальные возможности персонального банкира на базе искусственного интеллекта с голосовым управлением будут обусловлены комплексным анализом контекста, истории взаимодействия и операций, совершаемых от имени пользователя. Такой личный помощник будет знать обо всех прошлых, текущих и потенциально предстоящих финансовых событиях в жизни пользователя, включая подробности, которых нет ни в справках о состоянии счета, ни в отчетах об инвестициях, ни в выписках по кредитной карте. Он будет знать буквально всё.

Рассмотрим типичный пример взаимодействия с персональным помощником на базе искусственного интеллекта. Вы спрашиваете: «Лесли, я могу себе позволить эту новую систему виртуальной реальности? Сейчас удачное время для покупки? Это выгодная цена?» AI-банкир примет во внимание, что вы имели в виду, когда говорили «позволить себе», при обсуждении покупок или планов покупок в прошлом, и подготовит контекстуальный ответ специально для вас. Если эта покупка вам не по карману, могут быть доступны другие предложения и варианты. Предположим, что лучшая цена для данной системы – 2000 долларов и вам выгодно сделать покупку сейчас. Следующий вопрос: как ее оплатить? AI-банкир может запросить кредит или рассрочку. Возможен также банковский аукцион в реальном времени: банкам будет предложено профинансировать эту покупку с учетом вашего текущего финансового положения (с сохранением конфиденциальности). Так вам откроется еще больше способов выхода из ситуации. Система также может подобрать самые выгодные программы лояльности и бонусов.

Теперь давайте зададим другой вопрос: «Лесли, когда я смогу купить свой первый дом? Что я могу сделать сейчас, чтобы быстрее накопить нужную сумму? Какие инвестиции мне помогут?» Сегодня для ответа на эти вопросы понадобятся консультации специалиста по финансовому планированию, инвестиционного консультанта и банкира. Но новый AI-банкир знает всё о контексте пользователя и в ходе простого разговора даст полезный совет, для получения которого сейчас требуется потратить много часов. Он не будет пытаться навязать ипотеку— он поможет разобраться, что нужно сделать, чтобы купить дом. Это уже большой шаг вперед по сравнению с консультантом по ипотеке, который только и может, что рассказать о разных вариантах ипотечного кредита.

AI-банкир, который всегда рядом и доступен круглосуточно и ежедневно, станет верным посредником между пользователем и финансовым миром. В новых условиях «рекламные предложения» будут адресованы уже не человеку, а AI-банкиру а технологии, разрабатываемые банками и финансовыми компаниями, будут ориентированы на удовлетворение его «предпочтений». Вы в любом случае сохраните контроль над происходящим, но в какой-то момент начнете полностью доверять AI-банкиру зная, что он всегда действует наилучшим образом и в ваших интересах.

Потенциал голосовых систем на базе искусственного интеллекта открывает возможность создания постоянно доступного персонального банкира. Он будет хорошо знать вас и понимать текущий контекст, благодаря чему между вами сформируются «отношения», как между личным банкиром и очень состоятельным клиентом. Это будут, возможно, самые прочные деловые отношения в вашей жизни, затрагивающие все ее аспекты и основанные на длительной истории взаимодействия. Однажды ощутив преимущества взаимодействия с личным AI-банкиром, вы больше не захотите жить в мире, где его нет. Кроме того, тогда у вас точно не останется причин идти в отделение и там разговаривать с сотрудником-человеком.