Организационная структура Банка 4.0 будет совершенно иной

Если вы хотите в полной мере оценить эффективность метода первых принципов, посмотрите, как его применение способно кардинальным образом изменить всю экосистему.

На момент изобретения автомобиля основным средством передвижения в городах был транспорт на конной тяге, но через 30 лет изменилось буквально всё: планировка городов, производство, системы, обслуживающие работу автомобильного транспорта. Изобретение телефона быстро изменило сферу коммуникаций. То же можно сказать о появлении iPhone: этот аппарат не только изменил представление о «телефоне», но и способствовал появлению новых способов ведения бизнеса через мобильные приложения, заметно изменил индустрию музыки и такси, повлиял на времяпрепровождение с использованием устройств, а также на манеру потребления и создания контента. Компании, появившиеся в эпоху мобильных устройств, не похожи на своих предшественников, и некоторые из этих компаний сегодня стоят миллиарды долларов – хотя их даже не было бы, если бы не появился смартфон.

Давайте посмотрим, например, как смартфоны повлияли на фотографию. До начала массового производства фотоаппаратов было сделано всего несколько миллионов снимков. Когда в 1900 году компания Kodak выпустила аппарат Brownie, отрасль быстро изменилась: к 1930 году ежегодно делалось более миллиарда фотографий. С появлением цифровых фотоаппаратов уже к 2000 году люди по всей планете стали делать около 86 миллиардов снимков в год. А потом появился смартфон. По оценкам, в 2017 году было сделано 1,2 триллиона снимков, а 4,7 триллиона снимков хранится на смарт-устройствах и в облачных сервисах. Из этих 1,2 триллиона снимков только 10,3 % были сделаны на цифровой или пленочный фотоаппарат; 85 % фотографий были сняты на камеру смартфона.

Вот как далеко распространяются последствия применения метода первых принципов. Именно поэтому компания Tesla не только строит электромобили, но и создает для них сети устройств быстрой зарядки, станции зарядки на солнечных батареях и системы автономного управления.

Уже сегодня очевидно, что появление смартфонов значительно повлияло на банкинг. В 2015 году люди впервые провели больше банковских операций с помощью смартфонов, чем через отделения, колл-центры, банкоматы или сайты банков. Смартфону понадобилось всего восемь лет, чтобы стать основным устройством доступа к повседневным банковским операциям. Однако это изменение в поведении людей пока никак не отразилось на штатном расписании банков. Да, во внутренней иерархии некоторых организаций руководители направлений мобильных сервисов и цифровых технологий, а также технические специалисты вообще теперь стоят на ступеньку выше, но в целом структура банка осталась прежней. Однако, как видно из приведенных ранее слов Франсиско Гонсалеса, когда клиентский опыт всё в большей степени определяется технологиями, должна меняться и организационная структура, отражая появление совершенно новых операционных компетенций.

Кого не хватает?

Когда банкиры спрашивают меня, кого им следует брать на работу, чтобы подготовиться к переменам, я всегда отвечаю: «Перестаньте нанимать банковских работников!» Навыки, которые обеспечат банку конкурентоспособность в будущем, не имеют ничего общего с банковским обслуживанием, хоть и станут определяющим фактором его жизнеспособности. За последние годы я не раз спрашивал знакомых из финтех-отрасли, каких сотрудников они считают наиболее ценными для развития бизнеса, и внимательно следил за динамикой трудоустройства в этой области. По итогам исследования я выделил несколько специальностей, которые в ближайшие годы станут неотъемлемым компонентом прибыльного и функционального финансового обслуживания.

1. Специалист по работе с данными

Специалисты по работе с данными занимаются вопросами анализа и архитектуры данных и имеют технологические навыки для решения сложных проблем и масштабных задач. Зачастую специалисты по работе с данными сами выявляют проблемы, требующие решения, исходя из обнаруженных в данных закономерностей. Эта профессия находится на стыке математики, программирования и рыночной аналитики и служит своего рода связующим звеном между операционной и IT-сферами.

2. Специалист по машинному обучению

Специалисты по машинному обучению (алгоритмам) – программисты, архитекторы и инженеры, создающие системы на базе самых современных технологий искусственного интеллекта. Они разрабатывают алгоритмы машинного обучения, формируют массивы исходных данных, готовят, оценивают и внедряют модели машинного обучения, а также отвечают за развитие их прогнозного и когнитивного потенциала. Важнейшей задачей является быстрое тестирование новых систем и оперативное масштабирование решений.

3. Специалист по проектированию клиентского опыта / сторителлингу

Задача специалистов по проектированию клиентского опыта и/или сторителлингу – опираясь на возможности технологий, сделать банковские услуги органичной частью повседневной жизни клиента. Они разрабатывают сценарии обмена информацией и дизайн интерфейсов, проводят оперативное прототипирование и тестирование удобства использования, обеспечивая простое и приятное взаимодействие клиента с банком. Самое главное – они должны уметь нестандартно мыслить, выходя за рамки существующей политики и процессов, и не бояться предлагать новые идеи.

4. Специалист по поведенческой психологии

Если говорить о проектировании интерфейсов и новых систем, вовлеченность и лояльность клиентов в кратко- и долгосрочной перспективе в значительной степени зависит от способности банка понять, как люди будут реагировать на предложенный интерфейс и как поведут себя в той или иной ситуации, и геймифицировать поведение клиента, используя рычаги сознания и подсознания.

5. Блокчейн-интегратор

В настоящее время наблюдается рост актуальности технологии блокчейн для использования электронных кошельков на базе интернета вещей, осуществления денежных переводов, цифровой идентификации, торгового финансирования и т. п., так как ядро банковских систем оказывается неспособным обрабатывать транзакции с необходимой скоростью. Однако банкам некогда ждать замены собственных систем, и потому облачная интеграция с блокчейн-сервисами – главный способ расширить возможности банковской платформы и обеспечить интеграцию в новые структуры.

6. Программист в сфере комплаенса и рисков

Все процедуры комплаенс-контроля, юридического мониторинга и контроля рисков вскоре будут автоматизированы. Как следствие, комплаенс-контроль и управление рисками перестанут быть частью внутренней политики банка, за выполнение которой отвечают люди, а будут осуществляться в рамках системы мониторинга, сигналов и оповещений. Через 20 лет большинство регуляторов также перейдут на аналогичный режим работы, и в итоге системы искусственного интеллекта банка будут взаимодействовать с системами искусственного интеллекта регулятора.

7. Специалист по клиентоориентированному маркетингу нового поколения

Клиентоориентированный маркетинг нового поколения означает представление сценария клиентского опыта через такие каналы, которые позволят быстро обратить на него внимание большого количества пользователей. Данные специалисты изучают тенденции потребительского рынка, возможности использования сетевого эффекта и новых технологий, чтобы определить, в каких сферах присутствие банка будет наиболее эффективным с точки зрения привлечения клиентов (подобно тому, как при выборе места для размещения физического отделения изучается интенсивность транспортных и пешеходных потоков).

8. Посредник, предоставляющий услуги по идентификации

В будущем небанковские организации будут обладать гораздо более полной информацией о личности, опыте, биометрических характеристиках и привычках человека по сравнению с банками, и для правильной идентификации клиентов в реальном времени банкам понадобятся посредники, которые создадут новые системы проверки личности вместо нынешних процедур «знай своего клиента». Проверка и установление личности клиента будут происходить в реальном времени, а не в рамках отдельного процесса сбора сведений.

Я пока не готов добавить в этот список специалиста по психологии роботов, переводчика с языка смайлов и ниндзя клиентского опыта. А вот специалист по этике искусственного интеллекта, пожалуй, имеет шансы туда попасть.

Ряд позиций, принципиально важных для будущего развития, уже учреждены во многих банках и не включены в перечень, но их роль в создании конкурентоспособной банковской платформы значительно вырастет. В числе таких позиций – бизнес-аналитики, специалисты по венчурным инвестициям в финтех-компании, сотрудники, ответственные за взаимодействие с технологическими партнерами, организацию хакатонов, бизнес-инкубаторов, лабораторий и т. п.; по большому счету эти позиции позволяют банку быстро наращивать технологические возможности, не вкладываясь в разработку аналогов внутри организации. Конечно, серьезную проблему для банковских организаций представляет тот факт, что выпускники технологических специальностей едва ли предпочтут место в банке работе в стартапе или у лидера технологий типа Facebook, Apple или Google. Учитывая сложившиеся основы корпоративной культуры, привлечение специалистов с навыками нового типа будет одной из наиболее сложных задач для финансовых организаций, и мы вернемся к этому вопросу в следующих главах.

Сотрудничество с небанковскими организациями получит широкое распространение тогда, когда банки поймут, что у них уже нет технологического превосходства над другими игроками и что самостоятельные разработки обойдутся дороже и займут больше времени, чем заключение договора с технологической или финтех-компанией, которая достигла совершенства в данном конкретном направлении.

В компании Moven мы называем это «помочь партнерам преодолеть пространственные и временные ограничения». Банк может разработать необходимый функционал на базе внутренних ресурсов – мы предлагаем проектирование аналогичных или более совершенных технических решений, в том числе в части клиентского опыта, но в гораздо более сжатые сроки и за гораздо меньшие деньги. Знаю, что некоторые банкиры мне не поверят, поэтому для наглядности приведу здесь одну грустную историю из опыта работы Moven.

Когда в 2013 году мы открыли компанию, к нам обратился один из четырех крупнейших австралийских банков. Было много обсуждений, мы провели для них презентацию в Австралии, они дважды прилетали к нам в Нью-Йорк и даже подумывали привлечь нас к некоторым проектам в Азии. Они пообщались с одним из наших партнеров, банком TD, и изучили разработанный нами, но предлагаемый под брендом банка продукт TD MySpend (по мнению генерального директора TD, один из самых успешных продуктов за всю историю банка). Спустя два-три года обсуждений они всё никак не могли решиться, при этом пытаясь собрать максимально возможный объем информации о наших планах по развитию продукта; стало ясно, что реального намерения покупать услугу или оформлять партнерство у них нет.

В 2015 году дело приобрело интересный оборот: они переманили нашего директора по производству, предложив ему «сверху» 500 000 долларов в год за уход из Moven. В течение следующих двух лет они потратили, согласно отчетам, 20–30 млн долларов, чтобы наконец-то запустить собственный сервис «финансового здоровья» под названием… да, всё верно – «My Spend». Очень оригинально!

Итак, через два года, израсходовав более 20 млн долларов, они запустили собственную версию нашего сервиса финансового здоровья, тогда как могли бы получить тот же результат всего за три месяца, потратив менее 1 млн долларов, если бы работали с нами, а не делали всё самостоятельно. Более того, функционал My Spend сопоставим с тем, чем мы располагали в 2015 году; с тех пор мы добавили в наш продукт продвинутые функции (поощрение сберегательного поведения и предложение контекстуально обусловленных кредитов), самостоятельная разработка которых обойдется им еще в 20–30 млн долларов и займет следующие два-три года. Сотрудничество с нами дало бы им указанный функционал уже сегодня.

Уверен, какой-нибудь начальник в этом крупном финансовом учреждении располагает чрезвычайно убедительным объяснением, почему они предпочли такой путь, и рассуждает о том, как гибко они научились работать. Но в итоге собственный сервис обошелся им в 20 раз дороже, а его разработка заняла в 10 раз больше времени, чем если бы они просто сотрудничали с нами. Я рассказываю эту историю не потому, что огорчен их решением не работать с нами – это было их право. Я рассказываю ее потому, что сейчас совершенно ясно – их решение было экономически нерациональным. Но кого этим удивишь?

Кто быстрее и дешевле разработает новое технологическое решение для финансовых услуг: компания, которая занимается только технологиями, меньше по размеру и обладает более гибкой структурой, работает с различными финансовыми институтами по всему миру и отчитывается перед советом управляющих, состоящим из венчурных инвесторов; или банк, которому надо поддерживать уже существующие системы, который вынужден решать вопросы соблюдения нормативно-правовых требований и управления рисками и которому, что крайне важно, очень непросто найти специалистов в штат, способных разработать требуемую технологическую новинку?

Этот вопрос будут всё чаще задавать руководителям ведущих финансовых организаций, и им придется на него отвечать. Смогут ли они перестроиться и стать гибкими технологическими организациями – или предпочтут путь сотрудничества с внешними исполнителями, которые специализируются на новых технологиях и создают инновации дешевле и быстрее?

Ходят слухи, что Джефф Безос так верит в возможности искусственного интеллекта и работы с данными, что сообщил своей команде о намерении нанять еще тысячу специалистов по анализу данных и предложить им любые условия, какие они захотят. Говорят, удалось привлечь всего 600 специалистов, и теперь они работают на одну из самых привлекательных мировых компаний в соответствующей сфере, а их труд оплачивается выше, чем в среднем по отрасли. Тем временем какой-нибудь банк подумывает привлечь, скажем, 20–30 специалистов по анализу данных: только попробуйте сказать, что они будут работать эффективнее, чем Amazon. Проблема серьезная. Возможно, когда-нибудь банкам даже придется предложить стипендии для обучения в университетах или учредить внутренние обучающие программы, чтобы самим готовить нужных специалистов.

Исходя из вышесказанного, для осуществления финансовой деятельности банкам понадобится выйти далеко за рамки традиционного функционала. Допустим, настал тот день, когда появился настоящий банк XXI века – Банк 4.0. Как в нем будут распределены обязанности? Будут просто введены новые позиции в существующих подразделениях или будет полностью пересмотрена организация бизнеса в целях повышения эффективности?

В рамках теории организационной структуры этот вопрос вызвал бы многолетнюю научную дискуссию. Подробное объяснение выходит за рамки данной книги, поэтому я постараюсь осветить тему кратко, оперируя простым понятием компетенций. Начнем с того, как в общих чертах выглядит типичная организационная структура современного банка.

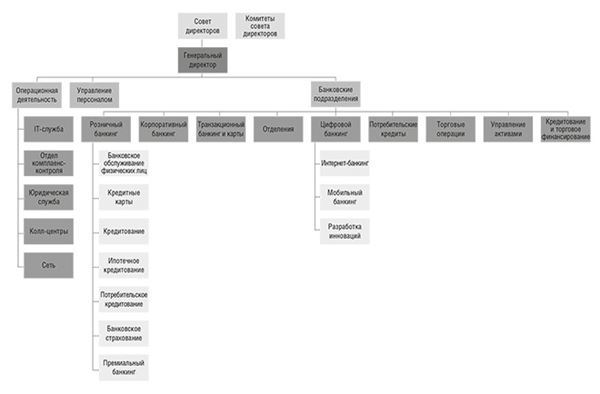

Рисунок 4. Типичная организационная структура современного коммерческого банка

Организационная структура современного банка отражает десятки лет развития бизнес-модели: постепенные изменения, обусловленные динамикой рынка, ужесточением требований регулятора и воздействием технологий. Она почти не отличается от структуры тридцати- или сорокалетней давности, но в нее включены некоторые новые компетенции и функции. Метод первых принципов неизбежно приведет к значительным переменам во внутреннем устройстве организации.

Самое примечательное в организационной структуре банка будущего – то, что он станет платформой, обеспечивающей ключевые удобства и функциональность. В Банке 4.0 будет важна не омниканальность, а, наоборот, отсутствие внимания к самой идее каналов и сосредоточенность на привлечении клиента и получении прибыли. В мире, где определяющим фактором становится полезность банка для клиента, продукты и каналы отходят на второй план – на поверхности остаются только механизмы, создающие клиентский опыт. В мире, где первостепенное значение имеет клиентский опыт, все усилия должны быть направлены на повышение его качества (иными словами, не стоит встраивать в функционал голосового помощника опцию платежа по кредитной карте, чтобы помочь клиенту платить вовремя).

Что касается применения технологии искусственного интеллекта (оно неизбежно повлечет за собой масштабную автоматизацию значительной части того, что сегодня представлено в виде жестко заданных процессов и устаревшей архитектуры), будет недостаточно поручить соответствующие разработки некоему подразделению в подчинении у IT-направления. Искусственный интеллект сделает ненужными целые сегменты старого штатного расписания, а элементы AI-алгоритмов, сбора данных и моделирования станут частью почти всех процессов. Если вы привыкли смотреть на искусственный интеллект как на еще одну техническую новинку (типа веб-сайта), то пойдете по пути проектирования по аналогии, что существенно ограничит ваши возможности в конкурентной борьбе – ведь итогом станут несколько несовместимых AI-проектов, изолированные массивы данных, соперничество между командами исполнителей, борьба за распределение бюджета и непоследовательность в организации процессов. Вы наверняка сумеете автоматизировать множество процессов в розничном бизнесе, но не избавитесь от серьезнейших помех в опыте клиентов корпоративного банкинга – просто потому, что розничному бизнесу будут выделять больше средств на развитие.

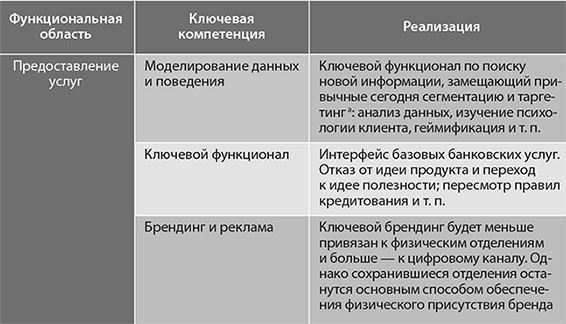

В приведенной далее таблице выделены возможные ключевые компетенции в каждой функциональной области и показаны потенциальные способы извлечения прибыли, а также управления персоналом и ресурсами в ближайшем будущем.

Таблица 3. Ключевые компетенции в разбивке по функциональным областям

аТаргетинг (targeting) – выделение из всей имеющейся аудитории только той ее части, которая удовлетворяет заданным критериям и с высокой долей вероятности может стать вашим клиентом (целевой аудитории), с последующим показом рекламы только этой аудитории. – Примеч. ред.

Когда продукты и каналы не соперничают за бюджет, а рассматриваются как равноправные средства привлечения и удержания клиентов и получения прибыли, сотрудники начинают уделять меньше внимания иерархии и больше – совместной работе. Теоретически, такой подход позволяет использовать намного более широкий спектр технологий применительно ко всем базовым функциям и прибегать к распределенным технологиям типа блокчейна или онлайн-решениям от партнеров, не вмешиваясь в устоявшееся распределение обязанностей. Такая банковская структура будет намного более гибкой и сможет на равных конкурировать с чисто технологическими игроками. Деятельность современного банка основана на обслуживании клиента, будь то физическое лицо, малый бизнес, корпорация или что-то еще. И когда речь заходит об обеспечении прибыльности бизнеса, гораздо больше внимания уделяется миссии организации.

Если приглядеться к компаниям типа Ant Financial, которые энергично продвигают свои услуги как альтернативу банковским сервисам, станет очевидно, что их организационная структура выстроена не вокруг продуктов, а вокруг ключевых компетенций. Подобная схема ориентирована на выполнение KPI по активности клиентов, их повседневной вовлеченности и общему количеству обращений к услугам (например, оценивается, сколько кредитов было выдано клиенту за весь период его сотрудничества с организацией), а также по динамике к предыдущему году. Расширение компании направлено прежде всего на увеличение охвата сети по мере ее развития.

Таким образом, организационная структура Банка 4.0 отражает не перечень стратегических бизнес-подразделений, а оформленный в виде матрицы набор ключевых компетенций, которые могут иметь единую миссию, клиентоориентированные цели и т. п. Для обычного банка реализация такого подхода сегодня представляет большую проблему.

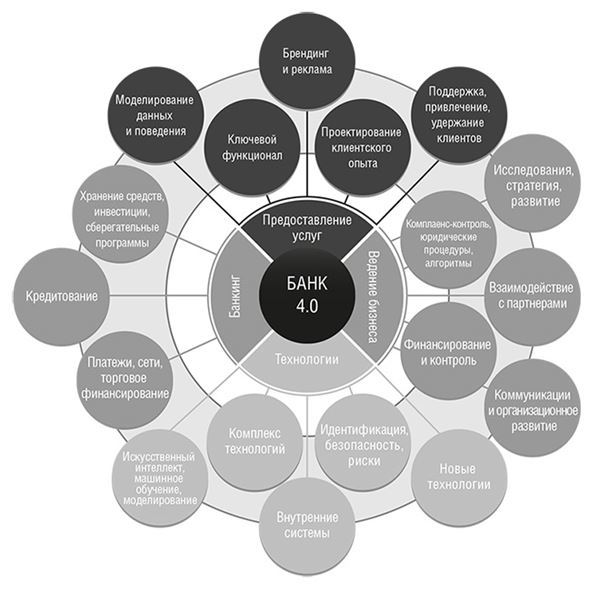

Как мы видим, собственно банкинг становится лишь одной из компетенций банка – ничуть не более важной, чем предоставление услуг, ведение бизнеса или технологии.

Рисунок 5. Карта ключевых компетенций Банка 4.0 (какой она будет примерно к 2025 году)

Хотя сегодня мы относим искусственный интеллект, сервисы типа Amazon Alexa и новейшие мобильные приложения скорее к ведению команды по информационным или цифровым технологиям, в новом мире именно компетенции по предоставлению услуг станут долгосрочной основой клиентского опыта и вовлеченности – по сути, они станут определяющим фактором эффективности взаимодействия с клиентами, роста и прибыльности бизнеса. В новой модели функциональные возможности платформы, необходимые для предоставления ключевых услуг и обеспечения положительного клиентского опыта в реальном времени, зависят от технологических компетенций. На смену традиционной структуре операционной деятельности приходят технологические и деловые операционные компетенции, требующие совершенно других навыков и другой системы распределения обязанностей.

Появляются новые области, которые не представлены в организационной структуре современного банка: исследования и разработки, взаимодействие с партнерами, моделирование данных, проектирование клиентского опыта и, разумеется, искусственный интеллект. Многое из этого крайне непривычно для банков, вышедших из эпохи Банков 1.0, – их иммунная система (существующие автоматизированные системы, унаследованные из прошлого процессы, комплаенс-процедуры и негибкие продуктовые подразделения), скорее всего, станет всячески препятствовать появлению новых стратегических направлений. Однако при отсутствии этих компетенций банку будет чрезвычайно сложно поддерживать рентабельность в высокотехнологичном мире, где всё делается в реальном времени.

Банки, которые всё еще требуют от нового клиента поставить подпись на бумажном документе, сейчас должны очень сильно нервничать. Финтех-стартапы создаются как раз для того, чтобы любой мыслимый продукт был доступен в реальном времени без всяких подписей.

Обзор «Accenture Perspectives», 2016 год