Смешанная реальность и ее влияние на банкинг

В сентябре 2017 года Apple выпустила новый iPhone X, сделав на ближайшее десятилетие ставку на технологии дополненной реальности.

Я думаю, это грандиозно. Мне просто не терпится, я готов кричать от радости… Можем ли мы сегодня делать всё, что захочется? Нет. Разработка технологии еще не завершена. Но в этом есть своя прелесть. [Дополненная реальность] – это новый путь. И путь потрясающий. Пора пристегнуться и начать движение. Когда люди увидят масштабы возможного, они тоже почувствуют радостное возбуждение – как было с нами раньше и как есть сейчас.

Тим Кук, генеральный директор Apple, интервью изданию Bloomberg Businessweek, 15 июня 2017 года

Компания Apple ставит на то, что технологии будут всё активнее проникать в нашу жизнь – прежде всего это касается голосового управления и дополненной реальности. Как полагают эксперты (например, Роберт Скобл и Шел Израэл), подобно ситуации, когда в 2007–2010 годах выход iPhone дал толчок распространению смартфонов, через десять лет носить смарт-очки станет так же привычно, как сегодня – смартфон.

Для банковской сферы это означает, что два самых перспективных канала повседневного банкинга будущего ориентированы на работу в реальном времени и обеспечение качественного клиентского опыта, а не на совершение транзакций и предложение продуктов. Прибегая к голосовому управлению или глядя в головной дисплей, вы не станете оформлять традиционную кредитную карту или выбирать ипотечный кредит – вы будете использовать эти инструменты, чтобы понять, по карману ли вам покупка жилья, сколько можно потратить на шопинг, каковы наиболее выгодные варианты. Новые технологии будут помогать вам покупать жилье, а не оформлять ипотеку.

Главная опасность для банковской отрасли состоит в том, что, как уже не раз бывало с новыми технологиями, банки увидят в голосовом управлении и очках дополненной реальности еще один канал для продвижения традиционных продуктов и услуг по аналогии с тем, как это делается в отделениях. Думая так, они жестоко ошибутся. Объясню на примере. Банк Capital One первым в США предложил доступ к своим услугам через виртуального ассистента Alexa посредством голосового управления, и, хотя с тех пор добавились более привычные для разговора о деньгах формулировки, первая попытка выглядела как очередная итерация традиционного банковского сервиса.

По мнению Capital One, прежде всего смарт-помощник должен был уметь выполнять следующие запросы: «Алекса, спроси Capital One, когда у меня очередной платеж по кредитной карте» и «Алекса, попроси Capital One внести платеж по кредитной карте».

Это – пример проектирования по аналогии, и этого недостаточно, чтобы совершить переход в мир Банка 4.0.

Точка зрения

Взаимодействие в привязке к контексту и денежные вопросы

Дуэна Бломстром, автор книги «Эмоциональный банкинг»

Как быть проектировщику: подождать, пока возможности искусственного интеллекта и устройств достигнут нужного уровня, или уже сейчас пересмотреть подход к проектированию в контекстуально обусловленном мире, где банкинг органично встроен в повседневную жизнь? Готовы ли банки вообще использовать новые данные для оптимизации процесса принятия решений и формирования вовлеченности клиента, включая категоризацию транзакций, учет местоположения и анализ поведения?

Банковские чат-боты – наше будущее?

Согласно отчету аналитической компании Juniper, к 2022 году применение чат-ботов позволит сэкономить более 8 млрд долларов. Но кто именно от этого выиграет: потребители или банки?

Для меня очевидно, что вторые. Сегодня для большинства банков чат-боты – это способ сокращения издержек за счет отказа от услуг сотрудников колл-центров. Но что еще печальнее, давление рынка и инвесторов не позволяет разработчикам чат-ботов выделить время на переосмысление процесса взаимодействия клиента с банком через призму человеческих эмоций и истинных потребностей клиента.

Чтобы изучить, что на самом деле чувствует потребитель, что им движет и что делает его счастливым, нужно потратить много времени и ресурсов. Большинство финтех-компаний, разрабатывающих чат-ботов, не видят в подобных исследованиях особого смысла. Они продолжают шаг за шагом совершенствовать AI-алгоритмы, чьи консультации сосредоточены на продуктах и имеют значительную маркетинговую составляющую, вместо того чтобы попробовать создать нечто более полезное для конечного потребителя.

Как Бретт указывал в предыдущих главах, беда в том, что при разработке большинства чат-ботов за основу было взято взаимодействие клиента с банком в отделении или колл-центре, поэтому их функционал похож на вопросы специалистов технической поддержки и скрипты кросс-продаж банковских продуктов. Подход на основе первых принципов требует для начала выявить повседневные денежные вопросы, которые осложняют жизнь клиентам, и понять, что банк может предложить для устранения этих проблем.

В течение последних нескольких лет, с появлением концепции человекоориентированного дизайна (human centred design), отраслевая пресса и исследовательские организации не раз порицали традиционные банки за нежелание тратить время и силы на облегчение взаимодействия клиента с банком и устранение помех. В начале книги Бретт приводит весомые аргументы в пользу полного пересмотра сути банкинга, используя метод первых принципов. Один из наиболее сильных доводов состоит в том, что, как показывают исследования, продукты, созданные с учетом нужд потребителя, приносят гораздо большую прибыль по сравнению с теми, разработчики которых о клиенте не думали. Несмотря на очевидную выгоду проектирования на основе первых принципов, банкам пока не удается изменить подход из-за множества ограничений, таких как нормативные требования и сильнейшая зависимость от устоявшейся организационной культуры, процессов и технологий.

Финтех-компании, создающие голосовых банковских помощников на базе искусственного интеллекта и чат-ботов, не обременены наследием прошлого, однако и они слишком часто предпочитают заложить в сервис уже привычную функциональность, даже не пытаясь разработать продукт, который мог бы распознавать эмоции клиента и реагировать на них.

«Финансовые чат-боты» – не слишком успешное направление применения AI-технологий, пусть и набирающее обороты. Сегодня существует четкое различие между общением с разумным консультантом-человеком, который оказывает реальную помощь, и его жалким подобием, которое в ответ на вопрос «Во сколько мне обойдется использование овердрафта?» выдает справочную информацию о процентных ставках по вкладам и потенциальной выгоде и убытках. Такого различия быть не должно.

Чтобы применение искусственного интеллекта было действительно уместным и могло влиять на наше поведение, системы на его основе должны стать нашими повседневными спутниками. Такие системы должны принимать во внимание не только действия клиента, обусловленные его местонахождением и потребительскими привычками, но и его намерения, общее эмоциональное состояние и даже самые сокровенные тайны – и должны не просто выдавать сухую, ни о чем не говорящую информацию, а уметь изменить душевное состояние клиента так, чтобы ему стало проще принять правильное финансовое решение. Очевидно, что финансовые консультации – лишь малая толика возможностей голосовых помощников на базе искусственного интеллекта от Apple, Amazon и Google, – а банки по-прежнему рассматривают чат-ботов как прикладную программу, полагая, что люди станут взаимодействовать с ними вместо обращения к Siri или Google Home. Лично я считаю такой подход примером крайней самонадеянности.

Создатели чат-ботов должны думать не о том, как в этом месяце будет реализована отправка всплывающих уведомлений в привязке к местоположению, – им стоит спросить себя: когда и как пользователь должен получать уведомления на основе данных геолокации, чтобы он испытывал благодарность за своевременное сообщение о возможности выгодной покупки, а не злился, восприняв такое сообщение как бестолковый маркетинг? Им следует искать способы сделать так, чтобы пользователь доверял рекомендациям виртуального ассистента, ценил их и сам обращался за ними при необходимости получить помощь в денежных вопросах.

Технологии искусственного интеллекта смогут предложить такую возможность только через несколько лет. Но банки могли бы уже сейчас улучшить свою работу в области, открывшейся с появлением в 2009 году сервисов по управлению личными финансами, – я говорю о банковских уведомлениях «Контекст 1.0». Если не вдаваться в подробности, то идея в основе этого направления – дать клиенту релевантную финансовую информацию в нужное время в нужном месте в формате сообщений на мобильном устройстве. По мере технологического развития платформ появятся новые возможности контекстуальных оповещений на основе голосового управления и дополненной реальности.

По сути, для предоставления увязанных с контекстом финансовых консультаций нужно выполнить лишь одно, самое важное условие: банк должен располагать необходимой информацией, чтобы сообщение было направлено своевременно и содержало релевантную рекомендацию. Нужно понимать, что есть большая разница между понятиями «данные» и «информация», которая в нашем случае имеет решающее значение. Банки собирают определенный объем финансовых данных о клиенте (а могли бы собирать гораздо больше). Но вот способны ли они проанализировать эти данные, извлечь из них смысл, выстроить взаимосвязи, получить понимание контекста и таким образом превратить их в «информацию» – совершенно другой вопрос. Большинство банков этого пока не умеют.

В рамках своей методики эмоционального банкинга (Emotional Banking™) я уделяю много времени изучению того, почему банки не стремятся понять потребителя и не осознают, насколько остро стоит вопрос работы с финансовой информацией. Причины такого положения дел сложны и в основном коренятся в особенностях организационной культуры. Существуют также ограничения практического характера: например, большинство банков сегодня не обладают технологическими возможностями сбора и обработки данных для превращения их в релевантную информацию, своевременно направляемую клиенту в форме уведомлений.

Было бы неплохо получить сообщение об уникальной возможности купить нужную вещь дешевле, проходя мимо магазина, где она продается, но сегодня банк не знает, какая вещь вам нужна и мимо какого магазина вы идете. Было бы полезно узнать, что отказ от чашки кофе приблизит вас к цели по сбережениям на целую неделю, но сегодня банк не знает ни о вашем намерении выпить кофе, ни о стремлении накопить некоторую сумму. Банк просто не может посоветовать вам тратить меньше в определенной категории или начать готовиться к выходу на пенсию, отчисляя взносы в негосударственный пенсионный фонд, потому что не знает ни вашей сегодняшней ситуации, ни ваших планов.

Чтобы превратить «данные» в «информацию», нужно не просто их хранить, но и уметь быстро, эффективно и правильно их анализировать (анализ финансовых данных в первую очередь предполагает категоризацию транзакций и действий клиента), а затем извлекать информацию и передавать ее потребителю в режиме, максимально приближенном к реальному времени. Каждый из этих шагов необходим: только так доставляемые клиенту уведомления будут восприниматься как эффективные рекомендации, содержащие релевантную информацию, действительно полезную в обращении с финансами, а не как поток бессмысленных данных, которые еще и приходят в неудачное время.

Когда банки научатся как следует анализировать данные и осознают перспективы использования системы «Контекст 1.0», полноценный консультационный сервис («Контекст 2.0») не заставит себя долго ждать. Его главным преимуществом будет возможность подтягивать данные о клиенте из других IoT-источников, что обеспечит формирование более точных привязок к контексту.

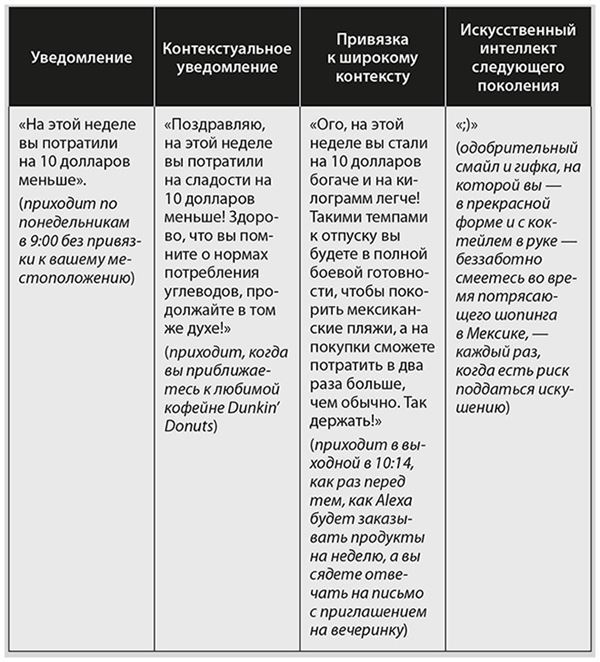

Своевременность. Мы по-разному обрабатываем информацию в зависимости от момента получения, поэтому финансовые уведомления должны приходить не только с учетом местоположения, но и с учетом времени. Вдохновляющее сообщение о прогрессе в накоплении средств будет гораздо уместнее утром в выходной (когда клиент готов его воспринять), чем в будний день в час пик (когда клиент едет на работу или с работы). Учет особенностей характера и поведения конкретного потребителя также будет принципиально важен для правильной настройки сообщения.

Привязка к широкому контексту. Смарт-устройства могут получать и хранить данные не только о финансовых операциях, но и о здоровье человека, его эмоциональном состоянии и т. п. «Контекст 2.0» на базе искусственного интеллекта вынудит банки научиться применять эти данные, чтобы клиенты могли всё больше полагаться на релевантный сервис, выявляющий и решающий их денежные вопросы.

Какое сообщение эффективнее?

Рисунок 1. Примеры работы смарт-устройств

Такая версия финансового консультанта станет доступна потребителям в течение нескольких лет; возможно, поставщиками услуги станут банки, но скорее – технологические компании, которые научатся агрегировать финансовые данные и извлекать из них новую, более содержательную, полезную и привязанную к контексту информацию. Если вы хотите совершить революционный скачок до уровня Банка 4.0, вам пора заняться разработкой требований к сбору данных, без которых невозможен данный вид чувствительного к эмоциям клиента ситуационно-ориентированного банкинга.