9.3. Розничная торговля

Проведенный в этом разделе анализ демонстрирует, каким образом могут быть совмещена классическая маркетинговая аналитика (анализ динамики ситуации) и трендвотчинг. Знание макротрендов и изменений в поведении потребителей позволяет объяснить происходящие изменения, а также понять, как будет развиваться розничный рынок дальше.

1. Текущая ситуация на розничном рынке.

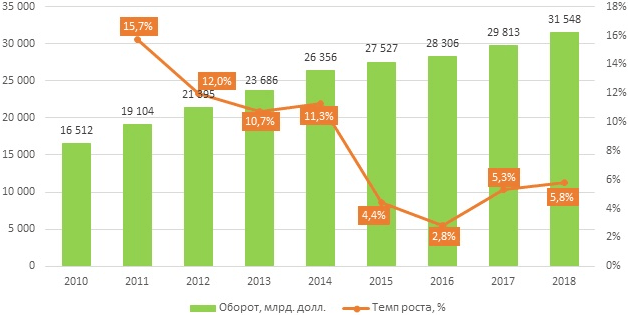

Рынок розничной торговли начинает медленное восстановление после кризиса (см. рис. 9.7). Несмотря на превышение показателей 2013 года в 2018 году, нельзя говорить о том, что рынок вышел на докризисный уровень, поскольку в оборот, начиная со второй половины 2013 года, заложен инфляционный рост, изменения курсов валют, а также рост цен на продовольственные и непродовольственные товары под влиянием санкций.

Рисунок 9.7. Оборот розничной торговли, млрд долл. (данные Росстата)

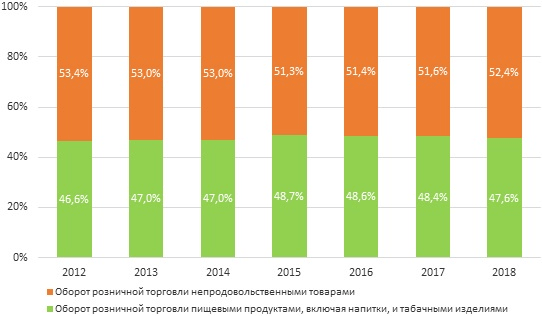

Основной рост оборота по указанным причинам пришелся на первые два кризисных года (вторая половина 2013 и 2014 год). Затем произошло замедление темпов роста в 2015–2016 годах. В 2017–2018 годах продажи начали расти уже под влиянием восстановления спроса, о чем свидетельствует изменение структуры оборота розничной торговли (см. рис. 9.8).

Рисунок 9.8. Структура оборота розничной торговли по видам реализуемой продукции, млрд долл. (данные Росстата)

В докризисном 2012 году на долю непродовольственной розницы приходилось 53,4 % оборота розничной торговли. Под влиянием кризиса, сопровождающегося ростом цен и нестабильностью доходов населения, потребители начали смещать свои расходы в сторону продуктов питания, вследствие чего к 2015 году доля непродовольственной розницы упала на 2,1 п. п. В 2016 году ситуация начала медленно меняться, и по итогам 2018 года рынок начал приближаться к докризисному уровню – доля оборота непродовольственной розницы снова стала превышать долю оборота, приходящегося на продукты питания.

Это подтверждают данные исследования компании «Ромир», согласно которому в 2018 году российские потребители увеличили свои затраты на покупку одежды и обуви – доля потребителей, совершавших покупки, выросла с 30 % в 2017 году до 51 % в 2018 году. Также с 9 % до 15 % выросла доля потребителей, которые приобрели новые смартфоны.

Динамика оборота розничной торговли при одновременном росте структурной доли торговли непродовольственными товарами, а также изменения, происходящие на потребительских рынках, позволяют сделать вывод о постепенном переходе населения со сберегательной модели. Под влиянием кризиса потребители начали не только экономить, но и откладывать многие покупки до лучших времен. В 2017 году потребители вздохнули немного свободнее и не только начали тратить сбережения, но и активнее расходовать поступающие доходы не только на продукты питания, но и на непродовольственные товары.

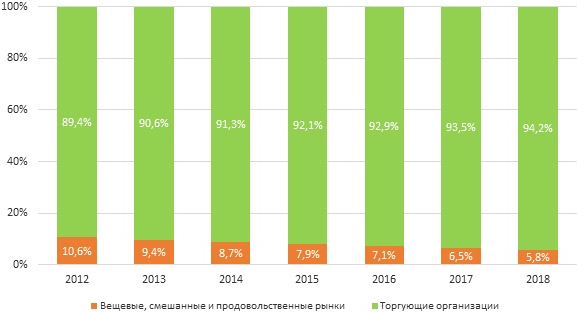

Также происходит смещение оборота с рынков в сторону организованной розницы (торговых организаций), что отражено на рисунке 9.9. В целом по всей розничной торговле в России, по данным Росстата, на долю сетей в 2017 году на сети приходилось 29,9 % оборота. Для сравнения: в 2009 году – 15,1 %. В сегменте продовольственной розницы – 37 %, в 2009 году – 21,8 %. Наиболее высокая концентрация сетей достигается в Санкт-Петербурге – 58,2 % в целом по рознице и 80,7 % на продовольственном рынке. Для сравнения: в Москве эти показатели существенно ниже – 29,3 % 29,5 % соответственно.

Рисунок 9.9. Структура оборота розничной торговли по местам продаж, млрд долл. (данные Росстата)

Доля рынков с 2012 года сократилась на 4,8 п. п., сокращение происходило и во время кризиса. Это связано прежде всего с продолжающейся экспансией продуктовых торговых сетей. Сети уверенно вытесняют рынки за счет более широкого ассортимента и более низких цен, достигаемых за счет бо́льших оборотов (особенно в дискаунтерах).

Говоря о розничной торговле в целом, важно учитывать, что ее структура не является однородной по всей стране. Наибольшее проникновение сетей наблюдается в крупных городах с населением более 500 тыс. человек, в малых же региональных городах, несмотря на укрупнение розницы, доля рынков может быть существенно выше.

Кроме того, потребители уже привыкли к формату «у дома», для которого рынки не являются конкурентами в силу разных моделей совершения покупок, а также они не предлагают круглосуточный режим работы, что крайне важно для современных потребителей, занятость которых растет с каждым днем.

Конкуренцию продуктовым рынкам составляют прежде всего гипермаркеты с точки зрения совершения «больших» покупок (покупки на неделю или под мероприятие), а также «фермерские» магазины как места совершения покупки свежего мяса, молока и рыбы, которые ранее тесно ассоциировались именно с рынками. При этом часто цены в магазинах ниже цен на рынке в силу больших оборотов. Рынки продолжают пользоваться интересом у потребителей в городах с мало развитой розницей, а также в случае, если они имеют удобную транспортную или пешую доступность. Также именно на рынках до сих пор сохраняется другая модель «продавец – покупатель». Несмотря на то, что на многих рынках давно устанавливаются фиксированные цены, иногда остается возможность поторговаться, а наличие своего «честного» продавца может являться ключевым аргументом в пользу покупки продуктов на рынке.

Популярность сохраняют сезонные рынки, расположенные в местах массового скопления людей (например, около метро) или в спальных районах, где многие предпочитают покупать фрукты и овощи. По мнению потребителей, торговые сети в большинстве своем не могут обеспечить высокое качество этой категории продукции, что нивелирует их ценовое преимущество перед рынками и приводит к частичному смещению спроса из торговых точек на «улицу».

Если же говорить о вещевых рынках, то с появлением сетей и торговых центров они также начали терять свои преимущества, не обладая тем же уровнем комфорта и качеством предлагаемых товаров и обслуживания, а также все чаще не имея возможности конкурировать с ценами, предлагаемыми сетями, закупающими продукцию в тех же странах (прежде всего Китай) или реализующими эффект масштаба при российском производстве, что недоступно большим продавцам.

2. Факторы, определяющие перспективы развития российской розницы

Российский розничный рынок в последние годы стремительно меняется. Для сохранения конкурентоспособности ритейл вынужден гибко подстраиваться под новые модели потребительского поведения, учитывать продолжающееся влияние кризиса и быть на волне передовых цифровых технологий. Сегодня рознице нужно концентрироваться не только на привлечении потребителей и продаже, но и на формировании такого потребительского опыта (customer experience), который побудит их возвращаться снова и снова. В решении этой непростой задачи может помочь понимание ключевых трендов, формирующих современный «ландшафт» розничного рынка и определяющих направления его развития.

Какие же тренды будут определять дальнейшее развитие российской продовольственной и непродовольственной розницы?

1. Появившаяся под влиянием кризиса «охота за скидками».

Бороться с этим трендом пока довольно сложно в силу сложившейся у потребителей привычки экономить и более осознанного потребления, требует от ритейлеров регулярных ценовых акций, сезонных распродаж, а также других выгодных для потребителей предложений, зависящих от специализации розничного предприятия. Потребители, стремящиеся сохранить свой объем потребления без увеличения затрат, охотно откликнутся на такие предложения.

Стараясь увеличить маржу, некоторые ритейлеры идут на введение потребителей в заблуждение, что неизбежно приводит к снижению доверия потребителей. А понимание того, что ритейлеры и дальше будут привлекать их ценой, – к снижению чувствительности потребителей к распродажам. «Черная пятница», за которой следует «Киберпонедельник», затем посленовогодние распродажи, переходящие в сезонные скидки, – ритейлеры пользуются любыми поводами и западными «фишками», чтобы стимулировать совершение покупок. Но россияне, потребительская культура которых растет, уже научились сравнивать цены «до и после», что позволило им обнаружить, что зачастую Black Friday – это профанация, в результате чего люди, «наколовшись» пару раз, уже не ведутся на уловки маркетологов.

Скидки сегодня повсюду. В торговле продуктами питания и товарами первой необходимости, некоторых других товарных категориях до 60 % розничного оборота делается сегодня только за счет скидок и акций (бытовая химия, шоколад, детское питание, кофе и др.), а потребители уже не хотят отказываться от возможности купить дешевле. Увеличивается и глубина (размер) скидок (в 2016 году – 20 %, в 2018 году – 23 %), и количество конкретных позиций в рамках одной товарной категории, на которые предлагаются скидки (в 2016 году – 10, в 2018 году – 14).

Аналогичная картина наблюдается на рынке бытовой техники и электроники – сети «М.Видео», «Эльдорадо» и следом другие игроки рынка практически без перерыва предлагают скидки, используя их как информационные поводы при проведении рекламных кампаний.

На рынке одежды 85 % потребителей ищут предложения о скидках в традиционной и онлайн-рознице и сравнивают между собой цены разных продавцов и интернет-площадок. А треть россиян в принципе не интересуются одеждой, реализуемой без скидок. Это приводит к тому, что и рынок одежды перешел от сезонных скидок к практически круглогодичным, приуроченным к разным поводам. Пытаясь соскочить со «скидочной иглы», производители одежды, реализующие ее через собственные розничные сети, начали предлагать так называемые price killers – позиции с очень низкой ценой в рамках конкретных товарных категорий. Они позволяют «приманивать» потребителей, реализуя им затем и более маржинальные модели.

Переломить скидочный тренд в ближайшие 3–5 лет не представляется возможным, а это значит, что ритейлеры вынуждены играть по правилам потребителей, которые сами когда-то им предложили. А это неизбежно сказывается на доходности всех участников рынка – некоторые игроки показывают доходность менее 10 %, что делает работу на розничном рынке все менее привлекательной. Например, оператор сетей «Полушка», «Лайм» и «Всенародный» в 2017 году при выручке в 10,3 млрд руб. получил чистую прибыль всего 7,4 млн руб.

В начале 2019 года портал MarketMedia опубликовал информацию о том, что на рынке продается почти 1000 розничных точек с совокупным оборотом более 100 млрд руб. «Дикси» продает московские и калининградские магазины «Виктория», готовы к продаже «РеалЪ.Свежие продукты» (Санкт-Петербург), «Пчелка» (Псков), «Евророс» (Мурманск), Spar (Санкт-Петербург) и др.

2. Шоуруминг и вебруминг.

Болевая точка ритейлеров, работающих в сегменте непродовольственной розницы, – шоуруминг, при котором потребители приходят в торговый центр или в магазины не за покупками, а для отслеживания модных трендов или для приятного «незатратного» проведения времени, в том числе с чашечкой кофе в кофейне торгового центра. Покупка понравившихся товаров может быть совершена позже, но с некоторой вероятностью потребитель приобретет такой же или аналогичный товар в интернет-магазине, где цена будет ниже.

В последнее время шоуруминг и вебруминг, предполагающий поиск информации о товарах и их выбор в интернете с последующей покупкой в обычном магазине, идут рука об руку, поэтому ритейлерам выгодно работать в смешанном формате, предлагая приобрести товары как в точках продаж, так и в интернет-магазинах на своих сайтах или через мобильные приложения.

3. Рост важности формирования позитивного потребительского опыта (customer experience).

Шопинг сегодня – это не только покупки, но и отдых, а также зачастую решение психологических проблем. По разным исследованиям, на сегодняшний день шопоголизмом в той или иной форме «заражены» от 10 до 20 % потребителей по всему миру. Это значит, что магазины и торговые центры должны стать местом, где покупатели могут найти все, что им нужно и что соответствует их запросам и стилю жизни.

Необходимо уходить от позиционирования ритейла как места совершения покупки к месту, в котором всегда ждут и рады новым гостям. В торговом центре это может быть уютная кофейня с хорошей шумоизоляцией, где можно спокойно выпить кофе, в нишевом магазине – предложенная чашечка кофе или чая, в сетевом магазине одежды – удобные диваны для мужчин, ожидающих своих женщин, находящихся в примерочных.

Регулярно меняющиеся концептуальные и креативные pop-up объекты, расположенные в галереях торгового центра, – прекрасный способ несколько раз в год удивить посетителей чем-то (сезонные товары, подарки к праздникам, тематические коллекции брендов и др.).

Важной задачей ритейлеров становится формирование эмоциональной привязки к бренду или торговой точке с помощью создания в торговой точке незабываемого потребительского опыта (memorable in-store experiences). Например, интересные локации внутри торгового центра или магазина, фотографии которых будут распространяться покупателями или просто зашедшими посетителями через социальные сети, – это дополнительный канал продвижения ритейлера через «сарафанное радио». Социальные сети сегодня – это не просто модный канал коммуникаций, а необходимость для каждого ритейлера. Например, у Wallmart в США более 33 млн подписчиков, среди которых немало «адвокатов» бренда.

В некоторых торговых центрах на развлечения приходится уже 10–15 % площадей, но с учетом развития ситуации можно ожидать, что показатель достигнет в ближайшие годы 30–40 %. Торговые центры из мест совершения покупок постепенно будут превращаться пространства, объединяющие под одной крышей большое количество функций.

4. ЗОЖ-розница.

Развитие ЗОЖ-тренда неизбежно ведет за собой развитие розницы. На российском рынке продукты питания представлены на данный момент у следующих игроков:

сети супермаркетов и гипермаркетов;

одиночные и сетевые фермерские магазины;

рынки;

премиальные супермаркеты («Азбука Вкуса», «Глобус Гурмэ») и универсамы (например, в Санкт-Петербурге «Пулковский», «Таллинский» и др.);

интернет-магазины;

фирменные точки производителей (как правило, местных);

кафе-магазины здорового питания;

магазины и интернет-магазины для веганов и вегетарианцев.

Все эти участники рынка имеют в своем ассортименте разное количество продукции, которая может быть отнесена к категории продуктов для здорового питания. Например, по данным 2ГИС, в Санкт-Петербурге всего 20 организаций, выдаваемых по запросу «магазин здорового питания». В сетевом формате представлен только проект ProdGreen (кафе-магазины и интернет-магазин здорового и диетического питания). По запросу в Яндексе были выявлены и другие магазины, в том числе магазин здорового питания Organica, предлагающий эко-, био- и фермерские продукты, сеть «Правильное питание» (6 магазинов, позиционирующихся как сеть диетического питания) и интернет-магазин органических и экологически чистых продуктов EcoFamily, также имеющий розничную точку. Таким образом, лишь небольшое количество компаний имеют четкое позиционирование, являясь при этом стационарными розничными точками, интернет-магазинами и кафе-магазинами. Это также свидетельствует о том, что рынок находится на этапе роста и не имеет четких продуктовых границ. С точки зрения потребительского позиционирования, на сегодняшний день также нет четкого разграничения предлагаемой продукции (экологически чистая, для здорового питания, диетическая и др.), которая в то же время удовлетворяет одни и те же или очень близкие потребности.

Одним из ключевых сетевых игроков на данном рынке является «ВкусВилл», который занимает практически пустую нишу, поскольку, как выявлено выше, игроков с позиционированием «магазин здорового питания» практически нет. При этом сеть составляет конкуренцию всем перечисленным выше игрокам за счет следующих факторов:

широкий ассортимент продуктов питания, необходимых для жизнедеятельности и являющихся здоровыми, которые потребители могут найти в одном месте (в одном магазине);

всегда свежие продукты питания – более 70 % ассортимента относится к категории скоропортящихся, что достигается прежде всего за счет работы с «локальными» поставщиками;

продукты питания, которых нет в других сетевых магазинах, – речь не только о том, что продукция представлена преимущественно под СТМ, но и о том, что «ВкусВилл» специализируется не на массово производимых продуктах питания (часто с консервантами), которые представлены практически во всех магазинах, а на натуральной продукции в том числе небольших производителей, не имеющих возможности попасть в федеральные сети;

экономия времени на покупки за счет небольших площадей магазинов и их расположения «у дома» – схожие продукты частично можно найти, например, в гипермаркетах, но для совершения покупки потребуется гораздо больше времени;

наличие доставки – альтернатива интернет-магазинам и другим магазинам, работающим в смешанном формате (online + offline);

услуга «закажи и забери» – альтернатива магазинам, находящимся в ареале от места работы или жительства покупателей, позволяющая сэкономить время на совершении покупок;

наличие пекарни и кофе с собой – альтернатива другим форматам, предлагающим выпечку и кофе навынос;

кулинария – альтернатива другим сетевым магазинам, кафе, сетям фастфуда и доставке еды на дом;

использование на сайте балльной системы для всех предлагаемых продуктов питания, а также обзоры новинок от покупателей – аналог сайтов-отзовиков (например, irecommend.ru), позволяющий потребителям получать объективную информацию о продукции (очевидно, что сайт является модерируемым, но тем не менее на нем можно найти как хвалебные отзывы, так и критику).

С точки зрения потребительской траектории на рынке продуктов питания «ВкусВилл» является «подарком» для тех покупателей, которые не только придерживаются здорового питания, но и ограничены в выборе с территориальной точки зрения, – все чаще от покупателей можно услышать жалобы на отсутствие рядом с домом магазинов, где можно приобрести именно то, что хочется, а не то, что предлагается. Прежде всего критика касается сетевых дискаунтеров и ограниченным ассортиментом, на которые приходится существенная доля продуктового рынка. Кроме того, появление новых магазинов здорового питания формата «у дома» (площадью 150–250 кв. м) в спальных районах позволит сэкономить время на поездки в гипермаркеты (об этом говорилось выше). А для тех, кто помнит советские времена, магазины «ВкусВилл» могут стать при правильном позиционировании достойной альтернативой традиционным рынкам, которых остается все меньше.

По сравнению с фермерскими магазинами сеть дает возможность приобретать в одном месте широкий ассортимент, а по сравнению с интернет-магазинами – возможность заранее удостовериться в «состоянии» приобретаемых продуктов и отсутствии необходимости ждать доставки.

Привлекает внимание потребителей и социальная ответственность компании – от сбора батареек до поддержки российских, в том числе местных производителей, что особенно актуально на фоне санкций и реализации программы импортозамещения.

Сравнивая московский и петербургский рынки, как и в отношении многих других товаров и услуг, можно отметить некоторое отставание Санкт-Петербурга, который с задержкой до 1–2 лет реагирует на новые тренды. Кроме того, проникновение сетевой розницы на продуктовый рынок Санкт-Петербурга составляет около 80 %, тогда как на рынке Москвы этот показатель порядка 50 %. В связи с этим развитие сети на московском рынке происходило в относительно более легких условиях, учитывая также и более высокий уровень доходов москвичей, поскольку здоровое питание не бывает дешевым и стоит дороже, чем покупки в сетевом дискаунтере.

Оценивая перспективы, нужно заметить, что компания вышла на рынок на этапе роста, когда на нем еще есть место для новых игроков. Однако, как было сказано выше, уже есть игроки, работающие на рынке здорового питания и предлагающие частичный «здоровый». Кроме того, федеральные сети, понимая изменения в моделях потребительского поведения, уже начали движение в сторону пересмотра своего ассортимента (прежде всего речь идет о супермаркетах и гипермаркетах), а сети фермерских магазинов и торговых точек стремительно распространяются по городу. В этой связи рост рынка будет происходить вместе с развитием его участников.

5. Усталость потребителей от одинакового ассортимента в рознице и пула арендаторов в торговых центрах.

Интересным решением для торговых центров может стать «разбавление» пула традиционных арендаторов неизвестными нишевыми брендами. Все чаще потребители жалуются, что многие бренды одного и того же сегмента предлагают один и тот же ассортимент (например, на рынке одежды). В связи с этим привлечь внимание посетителей могут, например, бренды молодых дизайнеров, которые сегодня представлены в популярных лофт-проектах. Рекомендуется выделять под них отдельную зону в торговом центре или предлагать арендные площади небольшого размера. Также покупателями могут быть востребованы проекты, предлагающие возможности кастомизации, например, мужские рубашки на заказ, толстовки с рисунками, сувениры с надписями и т. п.

6. Комплексное удовлетворение запросов потребителей.

В ответ на желание потребителей экономить время интересным решением может стать размещение в торговых центрах наиболее популярных и интересных для потребителей активностей (услуг), позволяющих в условиях ограниченного времени решить сразу несколько задач. Это не только уже привычные фитнес-центры, но и курсы иностранных языков, кулинарные или хобби-курсы, центры йоги, выставки и др. За рубежом торговые центры все чаще становятся «сообществами» (communities), позволяющими современным людям возможность выйти из виртуального пространства, расширить круг общения или приятно провести время с друзьями.

Одновременно с этим с учетом активного развития онлайн-продаж торговым центрам рекомендуется размещать у себя пункты выдачи интернет-магазинов, что привлечет дополнительный трафик. Для интернет-продавцов это станет дополнительным конкурентным преимуществом за счет удобной локации или совмещения в одном месте полноценной торговой точки и пункта выдачи.

А детские активности – это прекрасный способ привлечения посетителей в торговый центр, особенно в холодное время года. Хобби-островки, аквагрим, детские дни рождения, контактные зоопарки, аниматоры и детские парикмахерские могут стать серьезными «якорями», снова и снова привлекающими детей и их родителей в торговый центр. Все больше современных вечно занятых родителей «откупаются» от детей подарками и походами по магазинам, поэтому торговые центры могут помочь им в этом. Кроме того, благодаря этому торговый центр может решить вопрос похода по магазинам, когда ребенка не с кем оставить дома.

Также с учетом темпа жизни современных потребителей сегодня торговые центры должны предлагать разные форматы общественного питания – как возможность пообедать или поужинать в ресторане (для тех, кто хочет отдохнуть или даже провести деловую встречу), так и быстро и удобно перекусить в фудкорте (прежде всего для молодежи). Рестораторы уже отреагировали на эту тенденцию и активно выходят с ресторанами среднего ценового сегмента в крупные торговые центры (например, ресторанный холдинг Ginza Project).

Эти рекомендации могут быть применимы не только торговыми центрами, но и гипермаркетами и другими торговыми точками, площади которых позволяют разместить другие удобные для потребителей «опции» в формате собственных проектов или сторонних операторов.

В целом же нет единого рецепта для всех ритейлеров. Основополагающими факторами являются местоположение, ценовой сегмент и специализация. Если говорить о непродовольственной рознице, прежде всего о торговых центрах, в центре города будет одна модель работы, в спальном районе – другая, для торгового центра, до которого можно добраться только на транспорте, – третья. Но все модели объединяет формула, базирующаяся на изменяющихся моделях поведения потребителей:

Шопинг = Покупки + Удобство + Развлечения + Отдых +

Впечатления + Общение + Гостеприимство

7. Онлайн-канал розничной торговли.

За счет растущего влияния онлайн-канала продаж на розничном рынке происходит серьезное перераспределение сил. В 2017 году оборот интернет-торговли составил 1,04 млрд руб. (по данным АКИТ), или 3,5 % российского розничного рынка. По оценкам компании Data Insight, оборот в 2018 году равен 1,15 трлн. руб., или 3,6 % розничного рынка. Для сравнения: в 2016 году этот показатель был равен 3,3 %, что позволят говорить о росте популярности онлайн-продаж.

Интернет-торговля активно развивается, и можно с уверенностью ожидать, что этот сегмент розничного рынка продолжит расти с двузначными темпами роста. Например, выручка крупнейшего российского маркетплейса Wildberries, о котором мы уже говорили в главе 1, в 2018 году выросла на 74 % – до 120 млрд руб. Ozon сообщил о росте выручки на 70–80 %, что позволило достичь выручки более 70 млрд руб.

Всемирно известная торговая сеть Walmart уже объявила онлайн-торговлю одним из ключевых направлений своего стратегического развития и активно занимается скупкой онлайн-игроков. Именно Walmart по рейтингам Deloitte уже много лет остается лидером мирового рынка розничной торговли (1-е место в рейтинге в 2001 и 2016 года). При этом на 6-м месте в 2016 году среди топовых игроков рынка появился игрок non-store-формата (только онлайн-продажи) Amazone, являющийся площадкой онлайн-торговли (157-е место в 2001 году). Это еще раз свидетельствует о стремительном росте формата онлайн-торговли.

Рост интернет-торговли во всем мире идет двумя ключевыми причинами:

1. Непредсказуемость потребительской траектории. Жизнь современных жителей мегаполисов и больших городов (более 500 тыс. человек) становится все насыщеннее и активнее – люди стараются использовать сутки как можно продуктивнее и часто меняют свои планы под влиянием получаемых предложений и возможностей. В связи с этим переход традиционной торговли к смешанному или онлайн-формату упрощает процесс «ловли» покупателей. «Поймать» потребителей становится все сложнее, но при этом они не хотят отказываться от привычных товаров и услуг. При этом потребители уже не готовы долго ждать своих заказов.

2. Цифровые технологии и жизнь «на кончиках пальцев». Смартфоны стали неотъемлемой частью жизни людей, которые с ними буквально засыпают и просыпаются с ними, – используют для получения и обмена информацией, совершения покупок, навигации и т. п. Реакцией на этот тренд становится развитие омниканальности, обеспечивающей потребителям возможность получения информации и совершения покупок через разные каналы (традиционный магазин, сайт и мобильное приложение).

Российский рынок онлайн-торговли продуктами питания показывает те же тренды, что и зарубежные рынки, на которых также наблюдается медленный рост онлайн-канала в продуктовой рознице. В США в 2017 году 22 % потребителей совершали онлайн-покупки продуктов питания. В Японии в 2016 году уже 7,2 % продажи товаров первой необходимости приходилась на интернет-торговлю. В России же, по данным АКИТ, на продукты питания приходится около 1 % онлайн-покупок. По прогнозам, к 2022 году эта доля продуктов в онлайн-торговле вырастет до 3,3 %.

Ключевые преимущества заказа продуктов питания в интернет-магазинах для потребителей:

Решение проблемы высокой занятости – для людей, имеющих плотный график работы, возможность заказать доставку к конкретному времени позволяет снять проблему «заехать за продуктами». Во многом по этой же причине крупные торговые сети гипермаркетов продолжают развитие express-формата, чтобы не только приблизиться к покупателям, но и дать им возможность быстро и удобно купить продукты питания в сети привычного бренда, вызывающего доверие, рядом с домом или работой.

Забота о родителях – взрослым детям удобно заказать «продуктовый набор» для пожилых родителей, кроме того, это позволяет обеспечить достойный уровень жизни (питания) родителям, которые отказываются брать у детей деньги.

Удобство и экономия времени – например, заказ продуктов в гипермаркетах позволяет сэкономить время на поездке и посещении магазина; также это удобно для тех, кто живет в центре города, где гипермаркетов практически нет.

Большие заказы – при проведении дома мероприятия, например дня рождения или встречи с друзьями.

Редкие продукты – нет необходимости ездить по магазинам в поисках нужных продуктов, можно заказать в интернет-магазине (например, редкий алкоголь или продукты для здорового/правильного питания).

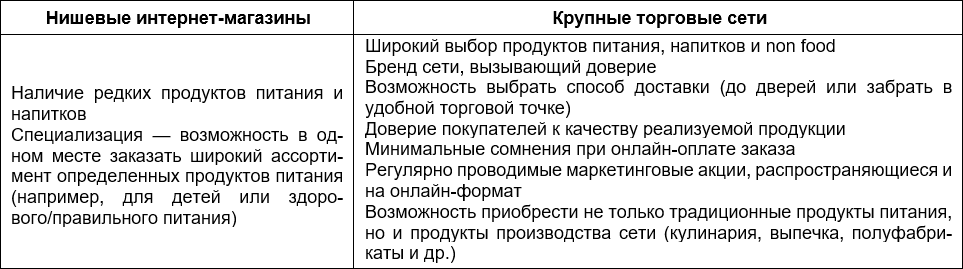

Сравнение онлайн- и офлайн-форматов при покупке продуктов питания представлено в таблице 9.5.

Таблица 9.5

Преимущества нишевых интернет-магазинов и онлайн-формата крупных торговых сетей

Рост российского рынка онлайн-торговли будут стимулировать поколения Х и Y, более «продвинутые» в точки зрения цифровых технологий, занятость которых растет с каждым годом (работа, спорт, обучение, развлечения и др.). Возможность гибко «вписать» доставку продуктов в свой жизненный график – это основной двигатель роста онлайн-торговли для населения в возрасте 25–50 лет. Развитие получат так называемые агрегаторы, которые предоставляют покупателям возможность заказать продукты в конкретном магазине или нескольких магазинах сразу, представленных как онлайн, так и в виде традиционной розницы. Их популярность растет опять же по причине того, что время для людей становится дороже, чем некоторая переплата.

В заключение выделю тренды, которые на российском розничном рынке пока практически не представлены.

1. За рубежом растет популярность формата «заказать продукты онлайн и забрать по пути домой» (click-and-collect»). Розничные сети все чаще объединяются с транспортными и курьерскими компаниями, а также реализуют формат доставки до киосков, в которых покупатели могут забрать свой заказ по дороге домой.

2. Усиливается конкуренция между онлайн-ритейлерами за покупателей. Она переходит на уровень скорости доставки, которая сегодня составляет в среднем 2 часа и около 15 минут в случае экспресс-доставки ограниченного набора продуктов.

3. Определение с помощью мобильных приложений местонахождения покупателя и доставка заказа в нужную точку.

4. С учетом того, что практически всю информацию сегодня потребители могут найти в интернете, персонал розничных точек становится не продавцами, а экспертами и консультантами не только по продуктам, но и по поддержанию определенного стиля жизни (прежде всего здоровый образ жизни).

5. Спутниковое отслеживание парковок магазинов и их трафика в реальном времени, «переключающее» покупателей на онлайн-канал в случае, если они не готовы долго искать парковку в момент пиковой загрузки.

6. Новые форматы геотаргетинга Google – предоставление через мобильные приложения информации о наличии товаров в магазинах и показ мобильной рекламы на основе данной информации (в т. ч. о том, как далеко потребитель находится от точки продаж).

8. Развитие технологий на рынке розничной торговли.

Драйверами внедрения технологий являются следующие факторы:

– все более активными потребителями становятся представители поколений Y (так называемые миллениалы, 1984–1999 года рождения) и Z (рожденные после 2000 года), которые практически не представляют своей жизни без интернета и гаджетов, не боятся экспериментировать и открыты всему новому. Одновременно с этим чем моложе потребители (поздние миллениалы и поколение Z), тем меньше они доверяют людям и хотят с ними общаться лично, предпочитая гаджеты и технологии;

– развитие самих технологий, позволяющих упростить и ускорить часть торговых процессов, а также снизить влияние человеческого фактора со стороны персонала. В результате – повышение скорости обслуживания и удовлетворенности покупателей. Например, технология распознавания лиц, позволяющая определить, сколько людей находится в очереди, и при необходимости оперативно открыть новые кассы;

– усиление конкуренции между ритейлерами, которая из ценовой (при ее сохранении) переходит на уровень технологии, позволяющих удивить и заинтересовать потребителей. Например, технология, позволяющая распознавать гнилые овощи, на выходе которой будет экономия затрат на персонал, ускорение и повышение качества проверки качества, и как следствие, рост удовлетворенности и лояльности покупателей. Или автоматизированные роботы-тележки, возящий за «хозяином» его покупки;

– ритейлерам в борьбе за покупателей уже недостаточно использовать типовые программы лояльности, на первый план выходит формирование такого customer experience, который побудит их возвращаться в магазин снова и снова. Например, это могут быть всплывающие уведомления о наличии акций на товары, которые регулярно приобретает покупатель в торговой сети, когда он находится поблизости, навигация по торговому залу с экраном, встроенным в тележку (прокладывается оптимальный маршрут) и др.;

– повышение прозрачности ведения бизнеса и поиск направлений повышения доходности – за счет роботизации процессов ритейлеры смогут сократить затраты на персонал, на которые приходится существенная доля операционных затрат, а также снизить потери от пустых полок в случае, если товар закончился (мониторинг доступности товара на полке). С помощью Workforce Management (WFM-решений) компании могут повысить эффективность построения рабочего графика персонала в крупных сетях, снизив переработки и сэкономив ФОТ. А технологии распознавания лиц поможет сократить количество краж за счет внесения людей в «черный список»;

– различные способы сбора информации о поведении потребителей в торговых точках позволят повысить эффективность работы и конкурентоспособность ритейлеров (прежде всего в том, что касается ассортимента, цены, качества обслуживания и коммуникации).

Про отношение потребителей к инновациям в розничной торговле мы уже говорили в главе 6.

В России в целом компании менее активны во внедрении инноваций, чем за рубежом, независимо от сферы деятельности. Сегодня ритейлеры все активнее инвестируют во внутренние технологии, позволяющие автоматизировать учет, документооборот и бизнес-процессы. Это позволяет сэкономить затраты, сделать бизнес прозрачнее и повысить его эффективность за счет устранения разрывов. Например, Walmart планирует разработать систему для распознавания уровней запасов продуктов на складе, поскольку ежегодно теряет миллиарды на том, что менеджеры заказывают товары не в тех объемах и не в те сроки. Система позволит обеспечить присутствие товара на полке, позаботится о сроках его годности и минимизирует влияние человеческого фактора. К этой же категории относятся роботы, которые сканируют полки с целью понимания необходимости пополнения запасов и проверки правильности цен и маркировки товаров (их использует и Walmart).

В работе с покупателями Walmart планирует использовать дроны, которых могут вызвать покупатели и которые смогут решать поставленные перед ними задачи по поиску товара или нужной секции в магазине. А использование мобильного приложения со списком покупок позволяет потребителям получить «координаты» нужного товара в конкретном магазине с высокой точностью. На текущий момент Walmart вступил в активную фазу конкурентной борьбы с компанией Amazon, на фоне которой крупнейшая мировая сеть выглядит «старомодной», поэтому сейчас инвестирует в развитие за счет цифровых технологий.

В рамках реализации программ повышения качества продукции и проявления заботы о покупателях ритейлеры за рубежом начинают внедрять блокчейн-технологии. Например, Carrefour планирует отслеживание пути продуктов питания в цепочке поставок, реагируя на новый тренд, – потребители все больше ценят прозрачность информации о происхождении того, что они едят. Это позволит оперативно снимать с продажи продукты, загрязненные химически или бактериально. К концу 2018 года Carrefour планирует применять блокчейн для отслеживания поставок меда, яиц, сыра, молока, апельсинов, помидоров, лосося и гамбургеров. В целом же Carrefour планирует инвестировать цифровые технологии и омниканальность 2,8 млрд евро в течение следующих пяти лет.

Инвестирует в технологии и сеть Tesco, запустившая пилотный проект по созданию магазинов, в которых совсем не будут использоваться наличные деньги и персонал на кассе, – клиенты будут сканировать и оплачивать свои покупки через смартфон перед выходом из магазина, минуя традиционную кассу.

Внедрение новых технологий для работы с покупателями требует предварительного обоснования и расчета окупаемости, однако по части направлений провести расчеты затруднительно (например, как повлияет на показатели розничной точки сокращение очередей после введение системы распознавания лиц). Необходимо накопление опыта и запуск пилотных проектов для определения такого влияния и распространения технологий на всю сеть. Поэтому к таким проектам компании приступают довольно осторожно, наблюдая друг за другом и перенимая удачный опыт. Как только один из ключевых сетевых игроков массово запустит какую-то из технологий, за ним автоматически потянутся и все остальные участники рынка.