Глава 9. Рыночные и отраслевые тренды

Все потребительские рынки находятся под влиянием уже рассмотренных в главе 7 трендов и изменений в моделях поведения потребителей, с которыми вы познакомились в главе 8. В главе будет приведено большое количество примеров из разных рынков продуктов питания. Это сделано с определенной целью. Демонстрировать «действие» трендов лучше всего на том, что понятно и близко большинству читателей книги, а это товары повседневного потребления. Но одновременно с этим все приведенные рекомендации, многократно апробированные нами на наших клиентах, могут быть применены к любым рынкам, в том числе к b2b-сфере с учетом их адаптации к специфике рынков.

9.1. Потребительские товарные рынки

9.1.1. Тренды на потребительских товарных рынках

Для российских потребительских рынков характерны несколько ключевых трендов, определяющих их дальнейшее развитие на ближайшие 3–5 лет.

1. Насыщение рынков и усиление конкуренции.

Большинство потребительских рынков находится сейчас на этапе зрелости (насыщения). В результате этого конкуренция переходит на уровень игры ценой и постоянного стимулирования спроса (реклама, акции, спецпредложения и др.). Основная борьба ведется между лидерами рынка, но страдают от этого все участники, теряя маржинальность. Потребители, уже привыкшие к тому, что за них ведется постоянная борьба, все чаще пользуются этим. За время кризиса они научились не только экономить, но и искать выгодные предложения, позволяющие сохранять уровень потребления без увеличения затрат. На рынках сегодня главенствует так называемый «рациональный потребитель». Подробнее об этом мы поговорим в разделе 8.3, посвященном трендам на розничном рынке.

Лобовая конкуренция будет продолжаться, поэтому бизнесу нужно искать способы дифференциации, предлагая потребителям товары и услуги, соответствующие их системе ценностей и имеющие четкое потребительское позиционирование. По оценке нашей компании, именно отсутствие позиционирования и непонимание ценностей потребителей – ошибка № 1 бизнеса в 2018–2020 годах.

За счет инноваций на некоторое время производителям удается переключить внимание потребителей на себя, но выведение новинки на рынок – это всегда процесс небыстрый за счет необходимости распределения по каналам продаж и недешевый за счет требующейся маркетинговой поддержки. Кроме того, средний срок копирования новинок с каждым годом сокращается, поэтому преимущество «первого хода» сохраняется не более года. Таким образом, сегодня новинки могут принести предприятию преимущество только в краткосрочном периоде.

Кроме того, компаниям важно выигрывать в визуальной борьбе на полках магазинов – современные потребители стремятся сокращать время на выбор и на совершение покупок, выбирая привычные для себя товары. Поэтому запоминающаяся узнаваемая упаковка, отличающаяся от других производителей и содержащая нужную для выбора информацию, отражающая позиционирование, помогает им в решении данной задачи.

Одновременно с этим производители реагируют на изменения в образе и стиле жизни потребителей. Например, на рынке продуктов питания набирает популярность формат упаковки «to go» (позиционирование, близкое к снековой категории), семейная упаковка (family pack), яркая упаковка, приуроченная к различным мероприятиям (например, Новый год), ограниченные серии, более дешевая упаковка (например, кофе не только в стеклянных банках, но и в дойпаках с молнией и без) и др.

Аналогичным образом «играют» на ценностях потребителей и на других рынках, предлагая модификации уже существующих товаров:

– family look для всей семьи или для мам и дочек на рынке одежды;

– лимитированные серии сотовых телефонов, например, необычного цвета (красный iPhone или сапфировый Samsung), дизайнерские (например, iPhone X Putin 2018) или в коллаборации (например, Samsung Galaxy S8 Pirates of the Caribbean Edition);

– принтеры с возможностью «долива» чернил, позволяющие легко и быстро решить вопрос с заправкой картриджей без обращения в сервисную службу;

– уменьшенные по размеру бумажные журналы и книги (pocket book), позволяющие не только сэкономить деньги, но и место в сумке;

– уже упоминавшиеся капсульные кофеварки, удобные для тех, кто не любит делать лишние движения, но очень любит кофе;

– жидкое мыло, являющееся более гигиеничным и удобным в пользовании, чем обычное;

– яркая посуда, не только выполняющая свою основную функцию, но и вписывающаяся в дизайн кухни.

Посмотрев на другие рынки, вы увидите еще много таких примеров. И также вы обнаружите, что компании, первыми предложившие интересные для потребителей идеи, довольно быстро догоняются последователями.

2. Размывание границ товарных категорий и изменение потребительского отношения.

Некоторые рынки под влиянием трендов и изменений в поведении потребителей сталкиваются с полным непониманием того, как работать дальше в новых условиях. Решение проблемы приходится искать экспериментальным путем, постоянно предлагая потребителям новые и новые концепции. Ярким примером таких рынков является рынок посуды, особенно рынок фарфора, оказавшийся буквально в «тисках» двух трендов – активное развитие китайских производителей, конкурировать с которыми по цене крайне сложно, а также обесценивание для молодежи ценности фарфора, которую он имел для людей старшего возраста.

Китайские производители благодаря агрессивной, но в то же время клиентоориентированной политике, все глубже проникают на зарубежные рынки. Они предлагают низкие цены и широчайший ассортимент продукции, которую можно приобрести в одном месте, что не только выгодно, но и очень удобно для закупщиков. Одновременно с этим они четко реагируют на модные тенденции, являясь более гибкими по сравнению с российскими производителями. Это позволяет им осуществлять быструю экспансию по всему миру по многим видам посуды. Например, на рынке посуды столовой и кухонной и прочих хозяйственных изделий из керамики в 2017 году на Китай приходилось 80,4 % импорта в денежном выражении, на рынке столовой и кухонной посуды и изделий для домашнего убранства из стекла – 35,2 %, на рынке столовой посуды, приборов и прочих предметов домашнего обихода из пластмассы – 53,1 %, на рынке изделий столовых, кухонных и других для бытовых нужд – 65,9 %, на рынке ложек, вилок, половников, шумовок, лопаточек, ножей для рыбы, масла и др. – 59,2 %.

Помимо растущего влияния Китая и продолжающегося экономического кризиса, рынок фарфора подвержен давлению еще нескольких ключевых факторов:

– следствием кризиса стала готовность потребителей переключиться на более дешевые аналоги (например, на более дешевый китайский фарфор) или на более низкий ценовой сегмент (например, с премиального фарфора на посуду среднего ценового сегмента), откладывание покупок на более поздний период (фарфор не является товаром первой необходимости) и др.;

– для поколения Z (молодые люди 15–25 лет) фарфор практически не имеет потребительской ценности, для этих людей важнее удобство, динамика и возможность выделиться – для этой цели прекрасно подходит прежде всего пластик или керамика с нанесением актуальных на данный момент рисунков (модные фразы, герои фильмов и др.). Для людей в возрасте 55+ фарфор – это прежде всего традиции и даже ностальгия, они понимают его денежную и потребительскую ценность. Для молодых свободных женщин, которые все позже вступают в брак, фарфор – это способ побаловать себя красивой чайной парой или сделать приятный подарок подруге. Кроме того, семьи становятся меньше по размеру, дети все чаще живут отдельно от родителей, поэтому более актуальны не большие сервизы, а возможность выбрать нужное количество определенных предметов исходя из потребности (сборные сервизы). Это может стать интересным решением для интернет-магазинов и производителей, предлагающих не стандартные сервизы, а возможность заказа «сокращенной» или «расширенной» версии;

– конкуренция на рынке посуды все активнее переходит из конкуренции между производителями, работающими на одном рынке или в одном сегменте, к борьбе за потребителей между производителями фарфора, стекла, керамики и даже пластика. На первый план при выборе посуды выходит новые факторы;

– потребители все реже устраивают домашние застолья, предпочитая отмечать праздники в кафе и ресторанах, уже неактуально дарить постельное белье или посуду на свадьбы и в целом меняется отношение к процессу приема пищи и посуде (все чаще люди, особенно в крупных городах, едят буквально на бегу или в кафе и ресторанах).

Основным же фактором, меняющим рынок фарфора во всем мире в целом, является изменение отношения и восприятия его ценности при сохранении уважения к нему. Одновременно с этим происходит размывание границ между видами посуды с точки зрения материала, из которого она произведена.

Для чего же сейчас потребителям нужна посуда?

1. Отражение материального статуса и возможностей – фарфор остается признаком материального благополучия, но для ограниченной группы потребителей или если речь идет о посуде высокого (премиального) ценового сегмента. Сегодня потребители в большинстве своем не могут отличить его от хорошей керамики, поэтому потребительская ценность фарфора с точки зрения данной мотивации покупки снижается. При этом современный дизайн интерьеров почти не оставляет места для демонстрации классических фарфоровых сервизов. Кроме того, изменения в обществе, выводящие на первый план в последние несколько лет общечеловеческие ценности, приводят к постепенному снижению так называемого показного потребления. Этот тренд прежде всего коснулся премиальной брендовой одежды, а теперь начал распространяться и на остальные потребительские товары.

2. Украшение интерьера – правильно «вписав» фарфоровые изделия в дизайн, потребители могут расставить нужные акценты, подчеркнуть свой вкус и показать мелкими штрихами свой статус для тех, кто действительно понимает, что такое настоящий фарфор. Все чаще дизайнеры предлагают интересные нетипичные варианты использования посуды. Например, кашпо для цветов из фарфоровых кружек, менажницы для хранения аксессуаров и др.

3. Эстетическое удовольствие – этот фактор близок к предыдущему, но в данном случае речь идет и о повседневном или периодическом использовании фарфоровой посуды по назначению. Многочисленные журналы, блоги, сайты и соцсети формируют у потребителей спрос на эстетику, которой в том числе принято делиться с подписчиками. Одновременно с этим, например, любимая фарфоровая кружка для женщин может стать источником позитивных эмоций, а пауза на чай – способом отключиться от быстрого темпа жизни и сделать паузу. Именно поэтому производителям фарфора сегодня при продвижении своей продукции необходимо расширять спектр показываемых эмоций, которые могут «зацепить» современных потребителей. Как в рекламе известного йогурта, фарфор может стать частью жизненных моментов, когда «пусть весь мир подождет». Однако данная мотивация работает только для тех, кто готов делать паузы и получать от них удовольствие, а также инвестировать в приятные жизненные мелочи в виде посуды. Для остальных же на первый план выходит удобство и практичность, которые фарфор не может дать в полном объеме по сравнению, например, с не менее ярким, но небьющимся пластиком.

4. Дизайн и мода – фарфоровая посуда до сих пор является достаточно классической, хотя и началось движение в сторону дизайнерского разнообразия с точки зрения форм, цветов и орнаментов. Для того чтобы оставаться в тренде, производителям необходимо меняться вместе с модой, задающей тон не только на рынке посуды, но и интерьеров по указанной выше причине. В связи с этим нужно отслеживать происходящие изменения и заранее готовиться к тому, что же будет на волне потребительского спроса в следующем сезоне. Именно так поступают производители керамики, сегодня предлагая восточные орнаменты в марокканском стиле, а завтра – минималистичный белый цвет с черным геометрическим рисунком. Сейчас на рынке должны присутствовать одновременно и классика, и модные тенденции. Поэтому рекомендуется отслеживать, какие именно цвета будут модными в следующем году, и заранее вводить в ассортимент посуду такого цвета или с таким орнаментом. Например, цветом 2018 года законодатель моды в мире цвета – компания Pantone – объявила Ultra Violet, он же остается одним из основных цветов в 2019 году вместе с оттенками красного. Производители фарфора могут предлагать так называемые limited edition, выпуская модный «принт» в ограниченном объеме. Кроме того, быть в тренде помогут коллаборации (интеграция) с производителями мебели или предметов интерьера, с fashion-дизайнерами или дизайнерскими домами и т. п.

5. Подарок по поводу – фарфор всегда считался хорошим подарком, позволяющим показать вкус и материальные возможности дарителя. Но сегодня уже почти неактуально дарить посуду на свадьбу, такой подарок, скорее, вызовет разочарование у молодоженов и будет воспринят как пережиток прошлого. Однако для людей 55+, приверженных традициям и еще помнящих отношение к фарфору в прежние времена, он может стать очень хорошим подарком. При выборе фарфора в качестве подарка важно «попасть» в одну из перечисленных в этой статье причин, по которой потребители хотят обладать фарфоровой посудой, чтобы подарок «совпал» с адресатом. Интересным решением в этой ситуации может стать предложение кастомизированной посуды, сделанной на базе единого решения, но с возможностью внесения изменений по запросу заказчика (например, фарфоровый сервиз с семейным гербом или чайная пара с определенной надписью или рисунком). Это позволит не только повысить маржинальность для производителя, но и сделает подарок персонализированным, существенно повысив его ценность в глазах адресата, даже если он ранее никогда не мечтал о фарфоровой посуде.

6. Подарок самому себе – популярный тренд последних лет. Он может быть связан как с остальными факторами, так и проявляться ситуационно, если потребитель увидел понравившуюся ему фарфоровую посуду. Как правило, речь идет об одном-двух предметах, например о чайной паре, которые часто себе дарят женщины, о чем было сказано выше. Растущее количество одиноких людей (как не имеющих пары, так и не имеющих друзей) будет приводить к росту таких покупок, если производители фарфора смогут показать преимущество фарфора как подарка для самого себя по сравнению с другими товарами (например, купленной женщиной очередной кофточкой). В этом случае, как и при получении эстетического удовольствия, выходят эмоции.

7. Коллекционирование и инвестиции – данная мотивация является неизменной, но доступна очень ограниченному кругу потребителей.

8. Воспоминания и ассоциации – данная мотивация тесно привязана к серьезным датам и событиям в жизни потребителей. Это может быть семейная покупка, подарок; также все чаще потребители привозят посуду из зарубежных поездок в память о путешествии и отдыхе (это направления развития в работе с туристическим рынком). Для производителей это возможность при продвижении сыграть на формировании эмоциональной привязки «фарфор – событие», продумав, какая именно посуда подходит современным потребителям под наиболее значимые для них моменты. Кроме того, в этом случае также хорошо использовать упомянутую выше кастомизацию.

9. Корпоративная сувенирная продукция – достаточно стабильный сегмент, нацеленный, как правило, на штучные подарки, на которых деньги стараются не экономить. Это могут быть как уже готовые решения, так и работа под заказ. Кроме того, фарфоровая посуда прекрасно служит отражением текущего положения компании, если речь идет о гостевых (клиентских, переговорных, представительских и т. п.) сервизах, поэтому производителям целесообразно вести работу с корпоративными клиентами, предлагая им варианты, которые позволят заменить, как правило, достаточно типовую керамическую посуду на фарфор.

Кроме того, под влиянием кризиса происходит перераспределение потребителей фарфора по ценовым сегментам. Сегодня посуда «по поводу» становится все менее востребованной. Для части потребителей она все так же важна, давая вторичные выгоды прежде всего в виде описанного выше отражения материального статуса и благополучия. Однако сегодня способов для их демонстрации остается все меньше, поскольку традиции ходить в гости и проводить мероприятия дома уходят в прошлое, а размещать в социальных сетях фотографии одного и того же сервиза или чайной пары – это, наоборот, показатель ограниченных возможностей, поскольку соцсети требуют постоянного разнообразия. Сегодня сложно кого-то удивить красивой посудой, а ее реальную ценность смогут оценить единицы. В связи с этим потребители все чаще смотрят в сторону среднего ценового сегмента, который также предлагает качественный продукт, эмоции от его обладания и использования, но более выгодный по цене и более практичный. Проводя аналогии с советским прошлым, сегодня потребители предпочитают покупать дорогие сервизы не для того, чтобы поставить их в «стенку» и демонстрировать гостям, а для повседневного или периодического использования, понимая риски того, что посуда может быть разбита или повреждена, например, при неаккуратной мойке в посудомоечной машине.

Какие же основные пути решения в данной ситуации есть у российских производителей в сложившейся ситуации?

1. Прежде всего, нужно держать руку на пульсе, отслеживая модные тренды и гибко реагируя на них. Бороться с китайскими производителями сложно, цена, особенно во время кризиса, имеет почти решающее значение, однако фарфор – это товар, при выборе и покупке которого важно совпасть с потребителем по критериям «нравится / не нравится», «модно / не модно», «впишется в интерьер / не впишется» и др. В связи с этим покупатели в случае полного совпадения со своими ожиданиями будут готовы заплатить больше. Предел такой чувствительности к цене (ценовую дельту) необходимо определять для каждого конкретного производителя. Однако в целом по рынку товаров не первой необходимости она может достигать 25–30 %.

2. Коллаборация, о которой уже говорилось. Это ограниченные серии или большие партии посуды, произведенные по заказу, например, модных домов или производителей мебели. При этом отличие от частных марок сетей в том, что имя производителя сохраняется и используется наравне с партнерским брендом. Основная задача – найти таких партнеров, которые будут соответствовать целевой аудитории производителя фарфора и смогут дать нужный объем производства.

3. Формирование и повышение известности и престижности собственного бренда. Если западные производители фарфора и их бренды широко известны и достаточно их назвать, чтобы у как можно большего количества потребителей встроился ассоциативный ряд (например, Villeroy&Boch), у российских компаний с этим возникают сложности. Исключением, пожалуй, можно считать Императорский фарфоровый завод. Наличие бренда уже позволит компаниям отстроиться от «безымянных» китайских производителей.

4. Кастомизация, позволяющая повысить маржинальность и ориентироваться на работу с потребителями под заказ («типовая» посуда + ее дизайн по запросу клиента). Такой подход требует пересмотра части бизнес-процессов, однако в случае активной интернет-поддержки может принести хороший результат как с точки зрения увеличения известности бренда, в том числе через сарафанное радио, так и повышения продаж.

5. Создание на сайтах производителей интернет-магазинов. Также требует построения новых бизнес-процессов, но позволит потребителям из любой точки мира приобрести фарфор в том количестве, в каком нужно, – от одной кружки до большого сборного сервиза, в том числе изготовленных под заказ с нужным дизайном. Важно решить вопрос с транспортировкой для сохранения сохранности. Данное решение также позволит идти в ногу с современными потребителями.

6. Налаживание обратной связи с потребителями. Широчайшие возможности для ее налаживания дают социальные сети. Благодаря правильно выстроенной работе они могут стать бесценным источником информации о пожеланиях и предпочтениях потребителей.

Рынок фарфора переживает трансформацию под влиянием многих причин. Но уже сейчас с уверенностью можно сказать, что он уже не будет таким, как прежде. А это значит, что производителям, для того чтобы оставаться на плаву, нужно в первую очередь заниматься вопросами маркетинга, уделяя большое внимание изучению потребителей и изучению трендов.

3. Развитие нишевых производителей.

Несмотря на кажущееся разнообразие предлагаемых товаров и услуг, иногда потребителям нечего выбрать. Достаточно зайти в торговые центры или федеральные сети, чтобы понять, что они предлагают примерно одинаковый набор товаров и брендов. В поиске разнообразия потребители все чаще смотрят в сторону нишевой продукции – хлеб из мини-пекарен, фермерские продукты, торты на заказ, дизайнерская одежда, украшения ручной работы и т. п. Это дает прекрасные возможности для развития малого бизнеса и выведения на рынок маржинальных товаров для ограниченных групп потребителей. Ищите критерии, по которым потребителей не устраивает «стандартный» ассортимент, и предлагайте что-то в противовес.

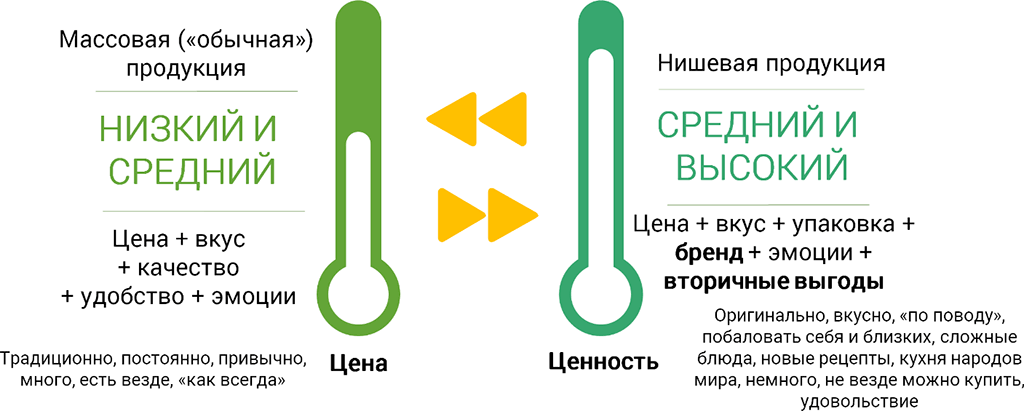

Массовые и нишевые продукты питания отличаются по моделям и ситуациям потребления. Проиллюстрирую разницу между ними на примере продуктов питания (см. рис. 9.1). Проанализировав свой рынок по приведенной ниже схеме, вы сможете найти способы отстройки от конкурентов и повышения доходности за счет новых или модифицированных существующих товаров и услуг.

Массовые продукты покупаются часто, преимущественно людьми со средними доходами или ниже, в том числе пенсионерами. Эта категория потребителей предпочитает «обычные» продукты и мало склонна к вкусовым экспериментам. Нишевые позиции выбирают те, кто понимает разницу в продукции, ее качестве и рецептурах, любит побаловать себя изысканными вкусами, следит за весом, поэтому предпочитает натуральные продукты с пониженным уровнем сахара или жира, готов съесть немного вкусного и необычного по более высокой цене или покупает такие продукты по поводу.

Рисунок 9.1. Позиционирование продуктов питания разных ценовых сегментов

Можно ожидать, что в ближайшие годы будет происходить перераспределение покупателей хлебобулочных изделий между производителями массового хлеба и пекарнями, в том числе входящими в состав супермаркетов и гипермаркетов. Этот процесс обусловлен следующими причинами:

– несмотря на расширение ассортимента и постоянную работу хлебозаводов над повышением качества, потребители не всегда довольным выбором и потребительскими характеристиками хлеба (например, можно услышать о том, что хлеб «Дарницкий» в пакете в нарезке похож на пластилин или «мокрый»);

– невозможность купить горячий (свежий) хлеб массового производства;

– отсутствие у большинства хлебобулочных изделий массового производства хрустящей корочки, которую многие помнят еще с советских времен;

– запах хлеба, который привлекает потребителей в пекарни и отделы с собственной выпечкой в магазинах;

– предложение пекарнями широкого ассортимента хлебобулочных изделий и сдобы по уникальным, отличающимся от массовых, рецептурам;

– восприятие хлеба из пекарен как более домашнего, даже если в пекарне происходит только допекание замороженных заготовок;

– в целом сокращение потребления хлеба населением под влиянием моды на ЗОЖ и контроль веса, расширение выбора продуктов питания (прежде всего по сравнению с советским и постперестроечным временем) и изменении моделей потребления продуктов питания (замена бутербродов снеками, меньшее потребление хлеба с первыми блюдами, салаты, не предполагающие их потребление с хлебом, и др.) – это ведет к тому, что формируется спрос на хлеб из пекарен и нишевой хлеб, производимый хлебозаводами.

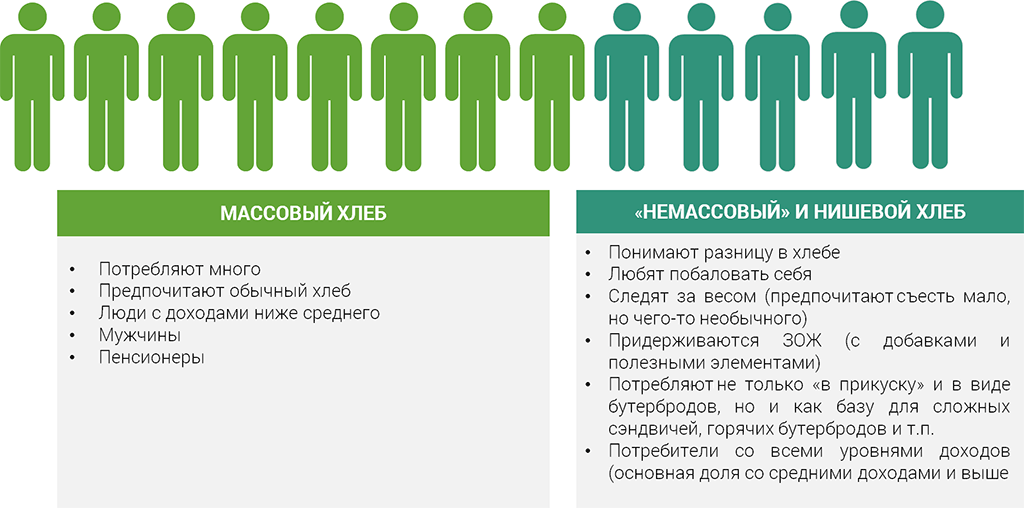

Описывая примерный портрет потребителей, хлеб массового производства – для тех, кто потребляет его много и предпочитает обычный хлеб (прежде всего люди с доходами ниже среднего, мужчины и пенсионеры) (см. рис. 9.2). Хлеб из пекарен и нишевой хлеб (например, с изюмом и орехами) – для тех, кто понимает разницу в хлебе, любит побаловать себя, следит за весом (поэтому предпочитает съесть мало, но чего-то необычного) или придерживается здорового образа жизни, предпочитает хлеб с добавками и полезными элементами и потребляет его не только «вприкуску» и в виде традиционных бутербродов, а как базу для сложных сэндвичей, горячих бутербродов и т. п. Покупателями хлеба из пекарен могут быть потребители со всеми уровнями доходов, но основная доля все же приходится на людей со средними доходами и выше.

Рисунок 9.2. Портрет потребителей нишевых и массовых продуктов

На данном рынке можно выделить несколько сегментов, практически не составляющих друг другу конкуренцию, а скорее дополняющих друг друга:

1) пекарни в супермаркетах и гипермаркетах, предоставляющие удобство и возможность купить свежий хлеб при совершении ежедневных или периодических покупок продуктов питания. Эти пекарни работают преимущественно в низком или среднем ценовых сегментах, что определяется ценовым позиционированием торговой точки. Основная цель покупки хлеба и сдобы – потребление дома. На них приходится порядка 60 % рынка хлебобулочных изделий, производимых пекарнями;

2) пекарни, работающие навынос (в том числе автомобильный формат) и предлагающие разнообразный ассортимент хлебобулочных изделий – здесь на первый план выходит именно хлеб, наиболее удобны такие пекарни, если они находятся по дороге на работу или домой (например, около метро), недалеко от офисов или в шаговой близости от дома (например, в спальных районах). Также в их ассортименте представлена сдоба и часто чай и кофе навынос. Эти пекарни работают преимущественно в среднем ценовом сегменте. Основная цель покупки хлеба и сдобы – потребление дома, в офисе или в качестве перекуса на бегу. Эти пекарни закрывают около 30 % спроса;

3) пекарни-кондитерские, для которых хлеб – это одна из ассортиментных групп, наряду с которой могут предлагаться внутри (есть несколько столиков) или навынос пироги, пирожные, сэндвичи, а также чай и кофе. В этом случае потребители могут приобрести хлеб как «в нагрузку», так и прийти именно за ним. Как правило, эти пекарни работают в среднем или высоком ценовых сегментах. Такие пекарни часто расположены в местах массового трафика людей (прежде всего около метро, в центре города, в торговых или бизнес-центрах) и все чаще являются не только местом совершения покупок, но и деловых встреч. На хлеб из пекарен-кондитерских приходится около 10 % спроса.

Пекарни на сегодняшний день являются одним из наиболее востребованных со стороны предпринимателей бизнесов, не требующих существенных вложений по сравнению с организацией других видов производства. Например, в Санкт-Петербурге их количество за последние пару лет выросло на 80 %. Это пример западного тренда, пришедшего и успешно закрепившегося на российском рынке как отражение европейского стиля жизни. Можно ожидать и дальнейшего развития этой бизнес-модели на российском рынке прежде всего в городах-миллионниках.

Одним из способов формирования ниши на рынке является кастомизация, о которой мы неоднократно говорили. Она позволяет предлагать «типовые» товары с возможностью их доработки с учетом персональных пожеланий потребителей. Если раньше это было возможно преимущественно в сфере подарков (например, именные халаты или кружки в сети «Красный куб»), сегодня благодаря развитию технологий, в том числе 3D-печати, такие варианты могут предложить практически все компании. В качестве примеров рекомендую изучить проекты «Рубашки на заказ», Shokobox, Indochino и Nike. В основе всех проектов уход от «как у всех» к «создай свой …».

4. Объединение усилий производителей по формированию спроса.

Все чаще можно встретить ситуации, когда один рынок формирует другой или рынки развиваются совместно за счет усилий конкретных производителей. Это позволяет развивать спор за счет усилий обеих участвующих сторон.

В первом случае ярким примером является рынок кофе, о котором мы уже начали говорить в главе 5. По данным Росстата, в 2017 году у 13 % жителей городов и у 4 % жителей села имелись кофеварки. Формирование в России культуры потребления кофе привело к тому, что органы государственной статистки выделили кофеварки из единой категории «мультиварки и кофемашины» при проведении оценки обеспеченности населения бытовыми приборами. Именно производители кофейных аппаратов, работающие сразу в двух направлениях (увеличение функциональности кофемашин при одновременном росте их стоимости и разработка простых, удобных и недорогих кофеварок «на одну чашку») одновременно с ростом, а в крупных городах – зрелостью рынков кофеен и кофе формата «to go» приводят к росту потребления кофе в домашних условиях. По данным игроков рынка бытовой техники («М.Видео» и «Эльдорадо»), в первом полугодии 2018 года было продано 450 тыс. кофейных аппаратов различной стоимости и модификации.

Все это ведет к тому, что если в 2016 году соотношение между растворимым и молотым кофе составляло около 85/15 (оценка «Лаборатории трендов»), то под влиянием перечисленных выше причин к концу 2019 года можно ожидать соотношения уже на уровне 70/30. Потребители оценили вкус настоящего кофе и все чаще смещают свой спрос в сторону заварного кофе (во френч-прессах, кофеварках или кофемашинах). В связи с ростом занятости населения все больший интерес потребителей вызывают удобные и «чистые» варианты заваривания – это кофе в капсулах и чалдах. Особенно это удобно в офисах, когда каждый может самостоятельно покупать нужное количество порций кофе. В домашних же условиях это не только скорость приготовления, но и возможность легко приготовить разные варианты кофе, а также стильный и яркий предмет интерьера в виде красивой кофеварки. Сегодня можно говорить о том, что не только кофе, но и кофеварка (кофемашина) – это часть стиля жизни современного человека.

Про второй способ объединения мы также уже говорили не раз – это коллаборация, позволяющая за счет объединения двух или более брендов получать рост продаж товаров или услуг. Все популярнее становятся проекты на рынке продуктов питания (например, шоколад «Маша и медведь» или мороженое «Зенит»), в рознице (например, сети и студии мультфильмов), в сфере дизайна и моды и др. При выборе партнера важно, чтобы целевые аудитории пересекались не менее чем на 50 %. В противном случае вы рискуете получить продукт, который будет не понят большинством.

5. ЗОЖ-тренды.

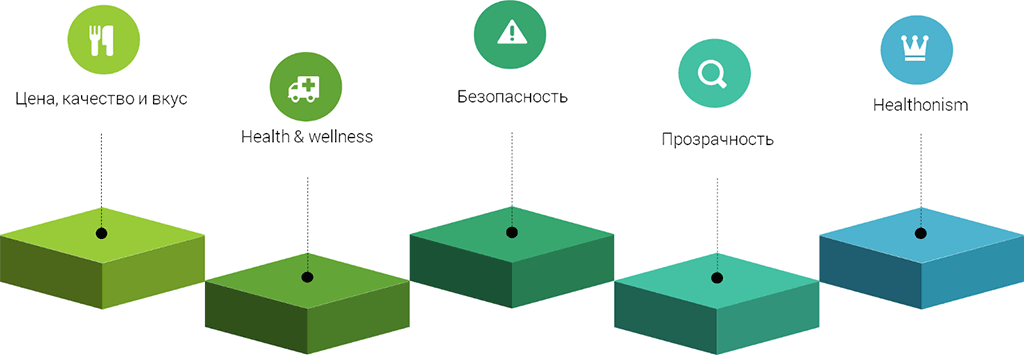

Рост мирового рынка здорового питания и российского рынка в частности – это следствие изменений в моделях потребительского поведения в последние годы. Исследование Deloitte (2017) выявило, что традиционные критерии выбора продуктов питания зарубежными потребителями, к которым относятся прежде всего цена, качество и вкус, сегодня неотделимы от новой группы индикаторов здорового образа жизни: health & wellness (влияние продуктов на здоровье и хорошее самочувствие), безопасность и прозрачность (потребители хотят знать, что именно они потребляют, т. е. что входит в состав и из какого сырья произведены продукты питания) (см. рис. 9.3).

Рисунок 9.3. Критерии выбора продуктов питания зарубежными потребителями

Здоровый образ жизни становится не просто модным трендом, а стилем жизни во всем мире. Российский рынок вслед за зарубежными рынками начинает активное движение в сторону новых моделей потребительского поведения. Большое влияние на это оказывает рост заболеваемости населения (прежде всего болезни системы кровообращения, болезни органов кровообращения, ожирение и сахарный диабет), стимулирующий спрос на продукты для профилактики и лечебного питания.

Глобальное исследование Nielsen показало, что 67 % россиян активно следят за своим рационом для предотвращения болезней, 39 % – ограничивают количество сахара и жиров в рационе. Изменение потребительских привычек оказывает влияние на поведение потребителей: 74 % покупателей в России внимательно изучают состав продуктов питания и напитков перед их покупкой. А около 70 % россиян готовы платить дороже за продукты, не содержащие нежелательные элементы.

Но при этом на сегодняшний день ни в России, ни за рубежом нет единого понимания, что же такое ЗОЖ-рынок, и отсутствует конкретный перечень входящих в него сегментов (продукты питания, фитнес, йога, товары для спорта, SPA, косметика, БАДы, услуги диетологов, массаж и многое другое). ЗОЖ на сегодняшний день – это скорее внутренняя установка каждого конкретно взятого человека, реализуемая в разных форматах и через разные товары и услуги. Именно по этой причине рынку присуща периодически возникающая мода на те или иные товары или услуги, чаще всего формируемая через интернет и прежде всего через социальные сети. Индикаторами моды на услуги становятся многочисленные предложения, рассылаемые пользователям через соцсети со стороны псевдоэкспертов в той или иной сфере. Подражая настоящим профессионалам, люди, позиционирующие себя ЗОЖ-знатоками, пытаются зарабатывать на тех, у кого нет возможности обратиться за услугами профессиональных фитнес-тренеров и диетологов, специализирующихся на контроле и снижении веса. Также влияние на формирование моды на определенные ЗОЖ-товары или услуги оказывают глянцевые журналы по тематике фитнеса, здоровья и похудения (например, «Похудей» или «Худеем правильно») и телевизионные программы (например, «Взвешенные люди»).

Кроме того, вопросами похудения все активнее занимаются психологи, справедливо утверждающие, что проблемы с лишним весом часто имеют под собой психологические причины. За рубежом уже зародилась активно продвигаемая концепция brain body training, согласно которой физическое и психическое здоровье неотъемлемы друг от друга, что крайне актуально для жителей мегаполисов, которым при их бешеном темпе жизни для поддержания здоровья необходима не только физическая нагрузка, но и моральная (психическая) перезагрузка.

При этом говорить о том, что какой-то ЗОЖ-тренд или идея устарели, пока нельзя, что связанно именно с молодостью данного рынка. Тренды и идеи проникают на рынок поэтапно – сначала в мегаполисы (обе столицы и города-миллионники), затем в регионы, распространяясь сначала среди потребителей-новаторов, затем среди остальных групп потребителей по мере их готовности принять новые идеи. Именно за счет постоянно присоединяющихся новых приверженцев ЗОЖ все тренды и идеи получают подпитку и продолжают оставаться на плаву. Кроме того, каждый потребитель ищет свою ЗОЖ-модель, поэтому часто, перепробовав все интересные для него варианты, он может вернуться к первоначальному выбору, а столкнувшись с неудачным опытом потребления некачественных услуг, обратиться в конечном итоге за услугами недешевых, но действительно дающих результат профессионалов.

Единственной бизнес-идеей, которая на сегодняшний день может считаться спорной, являются йога-центры. Во многом в силу непонимания специфики и большого количества непрофессиональных инструкторов данный вид физической активности начинает терять свою актуальность. Интересно, что у некоторых людей йога прочно ассоциируется с эзотерикой, что связано с перекосами в ее продвижении и наложении восприятия конкретных лиц (в том числе и инструкторов) на данное направление в целом. Однако у йоги много приверженцев, поэтому говорить о существенном снижении интереса к ней в ближайшие годы нельзя.

Если же говорить о рынке здорового питания – как и многие другие растущие рынки (например, рынок снеков), он является пока еще крайне неструктурированным. Но если еще несколько лет назад продукты, позиционируемые как здоровые, найти в магазинах было достаточно сложно, сегодня они представлены практически во всех товарных категориях. При этом и на рынке продуктов питания нет четкого критерия отнесения продукции к здоровой, поэтому все попытки подсчитать объем данного рынка базируются на их выбранной для расчетов классификации. Кроме того, на данный момент нет полностью здоровых товарных категорий – чаще всего ЗОЖ-продукты представлены двумя-тремя брендами или даже просто SKU, что требует их вычленения из общего объема продаж товарной категории.

Именно рынок продуктов питания является на сегодняшний день наиболее перспективным с точки зрения работы на ЗОЖ-рынке. Если с точки зрения услуг рано или поздно наступает насыщение рынка каждого конкретного взятого города (например, конкуренция среди фитнес-центров приводит к смещению конкуренции на ценовой уровень), то на рынке продуктов питания потенциал пока огромный. При этом речь идет как о производстве, так и торговле такими продуктами (интернет-магазины, специализированные магазины, выделенные зоны в торговых точках). Потребители, приверженные ЗОЖ, на сегодняшний день пока почти не имеют возможности приобрести нужные продукты питания в одной торговой точке. Некоторые возможности предоставляют гипермаркеты, но их посещение всегда сопряжено с немалыми затратами времени, особенно с учетом пробок.

На сегодняшний день на рынке представлены следующие группы продуктов питания, которые продолжат свое активное развитие:

– полезные снеки, которые сегодня формируют отдельную товарную категорию продуктов питания для перекуса, в том числе напитки (например, фруктово-ореховые смеси Brainfoods, протеиновые батончики Bionova, печенье со злаками «Хлебный Спас»);

– продукты, обогащенные витаминами и жирными кислотами (например, яйцо куриное «Экстра Омега-3 Актив» птицефабрики «Роскар»);

– продукты, обогащенные пробиотиками и пребиотиками (например, сухая смесь «Ресурс Оптимум» с пре- и пробиотиками компании Nestle, нектар «J7 Тонус» с пребиотиками, йогурт Danone «BIO-баланс» и биойогурт «Полезные продукты» с пробиотиками);

– хлеб и хлебопродукты с содержанием орехов, семян, сухофруктов, ржаной обдирной муки, отрубей, цельнозерновой муки и другого (например, хлеб «Геркулес» производства «Хлебного дома» или хлеб «Harry's» с отрубями);

– продукты «без …», то есть не содержащие сахара (например, протеиновое мороженое без сахара «Прольче», мороженое «Чистая Линия» без сахара с медом), консервантов, глютена (например, хлебцы без глютена амарантовые «Di&Di»), искусственных красителей и ароматизаторов (например, кетчуп Mr.Ricco Pomodoro Speciale), лактозы (например, безлактозное молоко Valio Eila или мороженое IceCro Vegan), в том числе продукты clean label;

– продукты с пониженным содержанием сахара, соли или жира (например, бульон «Gallina Blanca» с пониженным содержанием соли, майонез Calve Легкий 20 %, сыр «Карат» Домашний легкий);

– продукты питания для вегетарианцев, веганов и сыроедов (согласно исследованию Mintel Global Food and Drink Trends 2017, количество веганских продуктов питания и напитков в мире в 2016 году увеличилось на 257 % по сравнению с 2012 годом);

– растительные продукты с высокой концентрацией полезных веществ, или суперфуды, пока еще мало популярные в России (ягоды годжи, киноа, чиа и другие) – данная группа будет, скорее всего, именно модным веянием;

– продукты питания с морскими водорослями (например, «Чипсы нори» из морских водорослей Sen Soy или чипсы Fine Life из водорослей нори с оливковым маслом) – аналогично;

– напитки, заменяющие традиционный кофе (например, «золотой» противовоспалительный латте-напиток с куркумой, кокосовым маслом, имбирем, черным перцем, корицей, медом и несладким растительным молоком) – аналогично;

– спортивное питание для массового потребления, а не только для профессионалов;

– органические продукты (например, продукты торговых марок «Урбеч», Ecor, Geo Goods и Fitnessier и др.);

– травяные чаи, пока практически не представленные в России, но, согласно новому исследованию от компании Technavio, входящие в тройку ключевых трендов мирового рынка продуктов здорового питания, – этот тренд уже начинает появляться в России, и есть шансы, что не только травяные, а и любые другие виды чая начнут со временем двигать популярный кофе навынос (Starbacks уже движется в этом направлении).

С точки зрения позиционирования продукты для здорового питания – это сочетание пользы, натуральности, удобства и «легкости» (контроль веса) с целью сохранения здоровья и профилактики.

Прогнозировать успех новых ЗОЖ-идей и проектов крайне сложно, что связано с молодостью данного рынка. Еще не накопилась «доказательная база», позволяющая отталкиваться от нее при обосновании концепций и планировании продаж. Например, тренды, уверенно закрепившиеся за рубежом, могут не прижиться в России. Кроме того, вышедший на арену в последние пару лет бодипозитивизм играет в противовес ЗОЖ. С учетом инерционности населения и многократно подтвержденного в СМИ факта, что ЗОЖ – это дорого (как минимум это более дорогие натуральные или обогащенные продукты питания и абонементы на занятия спортом), можно ожидать, что в ближайшие 3–5 лет существенного скачка не произойдет. Это значит, что фастфуд, решающий проблему с быстрым и недорогим питанием, будет пока выигрывать перед более дорогим ЗОЖ, связанным с самодисциплиной и имеющим ограничения при питании вне дома (не в каждом кафе или ресторане есть ЗОЖ-меню).

ЗОЖ-продукты, в большинстве случаев являющиеся инновационными, находятся преимущественно в среднем+ и высоком ценовых сегментах, прежде всего за счет более дорогих и натуральных ингредиентов (сублиматы, экстракты, красители, консерванты, ароматизаторы и др.). В связи с этим перед запуском инновационного продукта в производство необходимо провести тщательный анализ поставщиков сырья, ингредиентов и упаковки, чтобы оценить себестоимость производства новинки. Затем на основе полученной калькуляции себестоимости и выбранного позиционирования нового продукта определяется возможная полочная цена с учетом желаемой для производителя маржинальности. Как показывает моя практика, более 80 % разработок на этом этапе проходит через необходимость пересмотра рецептур и поиска новых поставщиков, предлагающих оптимальное сочетание «цена-качество». Несмотря на то, что новинка по результатам дегустаций оказывается вкусной и отвечает всем запросам потребителей, рецептуры корректируются, чтобы полочная цена оказалась доступна максимально большему количеству покупателей в рамках выбранного ценового сегмента.

Как было сказано, позиционирование – это основа для выведения продукта на рынок. В условиях жесткой конкуренции и необходимости поставить продукт в сети маркетологам необходимо найти максимально понятные и прозрачные для потребителей аргументы, которые покажут пользу и свойства продукта. На помощь в этом приходит прежде всего упаковка, позволяющая показать продукт «лицом». Например, женский силуэт, надписи «без сахара» или «без консервантов», информация о содержании пробиотиков или пребиотиков, качественные фото или рисунки ягод и фруктов и т. п.

Рекомендую не экономить маркетинговый бюджет и провести 2–3 фокус-группы, которые позволят протестировать концепцию продукта, его вкусовые и функциональные характеристики. Понимание того, как представители целевой аудитории воспринимают новинку, позволит оперативно внести изменения и не потерять деньги на запуске «неактуального» продукта. Для инновационных продуктов эта задача стоит особенно остро, поскольку выведение на рынок такой продукции часто сопряжено с существенными инвестициями в новые производственные линии. В инвестиционных расчетах проект может показаться очень привлекательным с окупаемостью в несколько месяцев, тогда как по факту продукт может провалиться, и предприятие будет нести убытки или срочно перепрофилировать производственные линии.

Нельзя не сказать и про название. В России до сих пор остается высокий уровень доверия к англоязычным названиям. В сфере инновационных продуктов это особенно важно, поскольку моду на них задают мировые лидеры, поэтому российским производителям нужно вставать в линейку рядом с ними. Например, бренд Fitaline является удачным примером бренда инновационного, полностью натурального продукта для женщин, позволяющего правильного питаться и контролировать свой вес. Бренд Activia («Активия») в своем названии содержит позиционирование – продукт для активных людей, позволяющий сохранять эту активность. Бренд Imunele («Имунеле») – прямая ассоциация с результатом, получаемым при регулярном потреблении продукта.

ЗОЖ-тренды неизбежно приводят к оздоровлению многих товарных категорий. Например, на рынок сухих завтраков серьезное влияние оказывают несколько ключевых факторов, снижающих их потребление:

– несмотря на попытки производителей выводить на рынок «здоровые» бренды, это не увенчалось успехом. Потребители, сконцентрированные на правильном питании, внимательно изучают состав и калорийность. Кроме того, например, моментальные овсяные каши могут содержать ненатуральные ингредиенты, что также негативно влияет на их потребление. Однако смежная категория «батончики-мюсли» показывает стремительный рост, прежде всего за счет других ситуаций потребления (перекус дома, в офисе или на бегу);

– рост рынка каш, требующих варки. Эта категория более соответствует пониманию потребителей о правильном завтраке и о правильном питании в нынешнем понимании в частности. Кроме того, например, овсяные хлопья дешевле, чем мюсли, что делает их более привлекательными в условиях продолжающегося влияния кризиса;

– овсяные хлопья используются на завтрак активно и без варки, например, в составе смузи или приготавливаемых на утро с вечера домашних кефирно-овсяных продуктов;

– растущие рынки продуктов питания, позиционируемых как продукты для завтрака, которые часто также воспринимаются как более полезные и здоровые (например, йогурты, творожки, хлебцы и др.), в том числе за счет добавления витаминов, пребиотиков и пробиотиков;

– рекламная активность и работа по позиционированию производителей продуктов питания, которые в стране традиционно использовались для завтрака, прежде всего производителей мясной продукции и птицефабрик.

Однако, несмотря на снижение потребления, основной мотив потребления сухих готовых завтраков – это удобство. Это полностью соответствует стилю жизни современных потребителей. В связи с этим можно ожидать, что в перспективе произойдет «оздоровление» данной категории под влиянием перечисленных выше факторов. Производителям необходимо перестраивать свое позиционирование и пересматривать рецептуры с учетом новых моделей поведения потребителей. Это же касается и детского сегмента, обладающего большим потенциалом роста за счет роста рождаемости и удобства для родителей. Кроме того, на данном рынке большое значение имеет рекламная активность, позволяющая привлекать внимание потребителей, переключая их спрос с других категорий продуктов питания на завтрак.

Подводя итоги – предприятиям, желающим получить и сохранить стратегическую конкурентоспособность, нужно инвестировать средства в R&D и регулярно выводить на рынок новые продукты. Первым шагом на пути к этому должно стать создание системы постоянного мониторинга трендов на российских и зарубежных рынках, налаживание прямых коммуникаций с потребителями и правильное позиционирование новинок.

6. Продолжающееся влияние кризиса, рост цен на сырье и санкции.

Если санкции оказали на рынок позитивное влияние, переключив часть спроса на продукцию российского производства (прежде всего в среднем ценовом сегменте), то рост курсов валют неизбежно влечет за собой рост цен производителей из-за увеличения цен на сырье, материалы, комплектующие и ингредиенты для производства, закупаемые в том числе за рубежом.

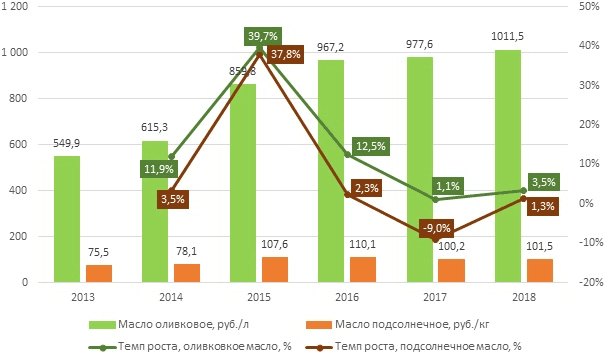

Данную тенденцию хорошо иллюстрирует рынок растительного масла, где и подсолнечное масло, производимое в России, и оливковое, импортируемое из-за рубежа, показали стремительный рост цен (см. рис. 9.4). Оливковое масло поступает в нашу страну из-за границы. Основные страны-поставщики оливкового масла – это Испания, Италия и Греция (суммарно 96 % импорта оливкового масла, по данным Федеральной таможенной службы России). Если в 2012 году розничная цена на оливковое масло была в 7,3 раза выше, чем на подсолнечное, то к концу 2018 года году разница достигла 10 раз.

Рисунок 9.4. Средние потребительские цены на масло подсолнечное и оливковое в России в 2013–2018 годы по состоянию на декабрь соответствующего года (данные Росстата)

Динамика средних цен на оливковое и подсолнечное масло в 2010–2018 годах близка – скачок цен произошел на 2015 году под влиянием кризиса, введения санкций и роста стоимости сельскохозяйственного сырья.

7. Усиление конкуренции на уровне решений.

Многие производители сегодня конкурируют не только с другими игроками своего рынка, но и с производителями в других товарных категориях, которые удовлетворяют те же потребности. Это конкуренция на уровне решений, о которой мы уже говорили в главе 1.

С точки зрения классического маркетинга товары и услуги, между которыми потребители делают выбор и которые удовлетворяют одну и ту же потребность одним и тем же или похожими способами, называются заменителями, или субститутами. Об этом подробно рассказывает Майкл Портер в своей модели пяти сил.

Например, если человек хочет сладкого, заменителями друг для друга могут выступать шоколад, мороженое, йогурты формата «to go» или снеки. Кроме того, варианты решений могут предлагать и предприятия ресторанного бизнеса – например, свежая выпечка или десерты, которые можно как взять с собой, так и поесть в кофейне, сделав паузу на полчаса.

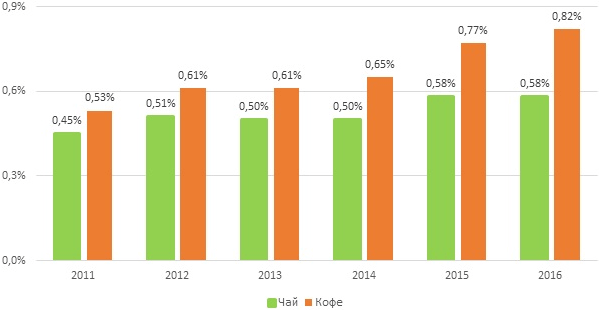

Самый популярный пример заменителей, приводимый в литературе, – это чай и кофе, позволяющие удовлетворить схожую потребность. И если раньше многие потребители предпочитали чай, сейчас же кофе уверенно его обходит, при этом сформировались два лагеря – клуб любителей чая и клуб любителей кофе (кофеманы). Это подтверждают и цифры.

По данным Росстата, в 2011–2016 годах кофе увеличил структурную долю в обороте розничной торговли на 0,29 п. п., в то время как рост доли чая составил всего 0,05 п. п. (см. рис. 9.5).

Рисунок 9.5. Доля чая и кофе в структуре розничной торговли в денежном выражении, в % к обороту (данные Росстата)

В 2017 году рынок чая в натуральном выражении составил 161,1 тыс. тонн (в 2011–181,9 тыс. тонн), кофе – 221,3 тыс. тонн (в 2011 году – 128,8 тыс. тонн).

Это связано с более высокими ценами и темпами роста продаж кофе по сравнению с чаем. Причинами являются распространение моды на кофе в сфере ресторанного бизнеса, вслед за чем увеличивается и домашнее потребление, а также рекламная и промоактивность производителей кофе и кофейной техники. В категории горячих напитков кофе уверенно смещает спрос на себя.

8. Усиление влияния социальных сетей и сарафанное интернет-радио.

Без социальных сетей сегодня невозможно представить не только жизнь современных людей, но и маркетинговую деятельность компаний, работающих на потребительских рынках. Российская интернет-аудитория к началу 2019 года составила 90 млн пользователей в возрасте старше 16 лет, что на 3 млн человек больше, чем в 2017 году, из них 61 % выходят в интернет с мобильных устройств (+5 % к 2017 году). Среди пользователей в возрасте старше 55 лет регулярно в интернет выходят 36 %. Интернет и, в частности, социальные сети в 2017 году являлись основным источником новостей для 14 % россиян. Для сравнения: в 2014 году этот показатель был практически равен нулю. По данным исследования ВЦИОМ, проведенного в 2018 году, читать россияне предпочитают социальные сети (39 %), они уже опередили СМИ (38 %) и книги (34 %).

Как мы уже говорили в главе 3 на примере рынка мороженого, соцсети и размещаемые в них посты и фотографии стали способом самоидентификации, выражения своей социальной позиции, отражением статуса и образа жизни и др. Для производителя в этом состоит огромная польза, поскольку эти особенности психологии современных потребителей позволяют запускать сарафанное радио (например, черное мороженое, все чаще встречающееся в социальных сетях).

Аналогичный тренд прекрасно работает и на рынке услуг – в ресторанном бизнесе, индустрии красоты и спорта и др. В данном случае на первый план выходит обстановка места оказания услуги и получаемый результат (например, маникюр или десерт). Однако в случае негативного опыта этот же канал обмена информацией между потребителями может привести к падению продаж. Нужно отметить, что у людей, которые не проводят много времени онлайн, ситуация обратная – вкус будет на первом месте по отношению к упаковке и оригинальности.

До сих пор не утихают споры экспертов и производителей, являются ли социальные сети только имиджевой историей или же на самом деле влекут за собой формирование лояльности потребителей и рост продаж. Но тем не менее уже можно смело говорить о том, что присутствие компаний, производящих потребительские товары, в соцсетях – это обязательное условие, которое диктуется продолжающейся цифровизацией.

Многие потребители сегодня не мыслят свою жизнь без ежедневного общения или интернет-серфинга в социальных сетях, поэтому именно соцсети в случае правильно выстроенной работы могут стать дополнительным каналом коммуникаций, позволяющим доносить до них информацию о компании и ее продукции, получать обратную связь, изучать предпочтения потребителей и др. При этом каждая социальная сеть имеет свои особенности работы в ней, разные модели поведения и социально-демографические профили пользователей. В начале 2018 года 45 % россиян старше 18 лет пользовались хотя бы одной из социальных сетей почти каждый день, 62 % – хотя бы раз в неделю. Наиболее популярные социальные сети – это «ВКонтакте», которую посещают практически ежедневно 42 % российских интернет-пользователей, и «Одноклассники» (27 %). Instagram и Facebook ежедневно просматривают 16 % и 7 % пользователей соответственно.

Активность в социальных сетях – это возможность вести работу с потребителями там, где им удобно, привычно и комфортно. И если компании в соцсетях нет, это не значит, что там не работают ее конкуренты, медленно, но верно переключая внимание потребителей с продукции компании на себя.

По данным исследования PwC, при выборе товаров и принятии решений о покупке потребители все чаще пользуются соцсетями и сайтами-отзовиками. Сайты ритейлеров, в 2017 году являвшиеся основным источником информации о товарах (54 % опрошенных), стремительно теряют свои позиции (21 %).

9. Бренды хотят стать «своими».

В ответ на усиление конкуренции и изменения в поведении потребителей компании и бренды вынуждены искать новые подходы к работе по привлечению потребителей. Наиболее ярко этот тренд проявляется на рынке одежды.

Мы уже говорили об одежде со слоганами (глава 2), позволяющей и брендам, и потребителям показать свою социальную позицию. Еще один тренд – это уход от идеальной красоты и стандартов «90–60–90». Затянувшийся кризис, перемены в мировой геополитической ситуации, новые поведенческие модели и социальная динамика привели к тому, что подиум, а вслед за ним бренды и реклама стали постепенно уходить от идеалов в сторону обычных людей, а нарочитая сексуальность сменяется пропагандой вечных ценностей (любовь, дружба, здоровье и т. п.).

Происходит постепенный уход от много лет навязываемых глянцем канонов идеальной жизни и идеальной красоты, которая в реальной жизни практически не встречается. Мир моды и реклама поворачиваются лицом к обычным людям, имеющим свои достоинства и недостатки. Кроме того, когда мир находится перед лицом войны, даже если она ведется преимущественно в политической и информационной плоскости, на первый план выходят настоящие общечеловеческие ценности.

Но что же это дает потребителям?

1. Прежде всего, это почти официальное разрешение в деловом мире casual в разных его проявлениях. Это видно и по fashion-показам, и по брендовым коллекциям, и по рекламе. Несмотря на сохранение сформированных за многие годы правил, деловой стиль становится менее официальным и формальным, сокращая расстояние между людьми.

2. На подиумы и в глянец дружными рядами выходят модели plus-size, гораздо более близкие к реальным покупательницам одежды, чем девушки с идеальными параметрами. Излишне худые модели сегодня вызывают уже не восхищение, а переживания за их физическое состояние. В этом сочетаются два ключевых тренда – признание проблемы ожирения и ЗОЖ как образ жизни без стремления к идеальным размерам и без вреда для здоровья (борьба против анорексии и булимии).

Растущая популярность полных моделей plus-size, которые носят стандартные для большинства женщин размеры, впервые за долгое время дает представительницам прекрасного пола почувствовать себя «нормальными», а не испытывать очередной стресс, видя, как представляют коллекции одежды и рекламируют товары и услуги модели с недосягаемыми для них размерами и формами.

3. Большие размеры и физические недостатки уже не становятся объектами насмешек, люди учатся принимать себя такими, какие они есть (новое движение body positive), на первый план выходит не внешность, а человеческие характеристики. В этом помогают рекламные и подиумные альтернативные модели с нарушениями пигментации кожи (витилиго), альбинизмом, веснушками, глазами разного цвета, физическими недостатками, щербинками между передними зубами, косоглазием и др. Они расширяют границы возможностей обычного человека и бросают вызов всем и каждому: «Если я смог(ла), значит, и ты сможешь!»

Кроме того, эти необычные с абсолютно немодельной внешностью девушки, которых уже стали называть «страшно красивыми», притягивают взгляд, их хочется рассматривать. Поэтому они позволяют брендам не только стать «своими» для потребителей, не вызывая чувство собственной неполноценности или зависть к моделям с идеальными параметрами, но и привлечь к себе внимание в огромном потоке рекламных сообщений, с которыми ежедневно сталкиваются люди.

4. Появление на подиумах и в рекламе возрастных моделей в возрасте 55+ и даже 70+ связано с тем, что продолжительность жизни в мире растет, а пожилое население стремится как можно дольше сохранять свою жизненную и рабочую активность. Сегодня silver customers становится не менее значимой категорией потребителей, чем молодежь, а 60-летняя женщина в джинсах и ярких кроссовках уже не вызывает у окружающих недоумение и осуждение. Снова становятся популярными супермодели, блиставшие на подиуме или обложках модных журналов 20–30 лет назад.

Признание естественного старения и неидеальности любого человека (даже моделей, для придания которым идеального вида всегда используется ретушь) становится главным драйвером развития потребительских рынков, связанных с одеждой, обувью, косметикой и др., что находит отражение и на рекламном рынке. Один из наиболее ярких примеров – это проект Dove Real Beauty, практически самый первый, появившийся в России. На экранах телевизоров и в журналах появились обычные женщины, обладающие далеко не идеальными фигурами и внешностью, но от этого не менее интересные и привлекательные.

Если попытаться обобщить все перечисленные выше тенденции, то можно говорить о том, что происходит уход от навязанных канонов красоты, которые много лет буквально вбивались в головы потребителей и в соответствии с которыми идеальная фигура, роскошные волосы, идеальная кожа без морщин и белоснежная улыбка – это залог успеха и счастья в личной жизни. Все это разительно отличалось от того, что есть в реальной жизни, поэтому приводило к непрекращающемуся стрессу у обычных людей, далеких от идеалов, но многократно в течение дня атакуемых совершенными людьми со страниц журналов и экранов телевизора. Сегодня на первый план выходит diversity («разнообразие», «различие»), когда компании уходят от стандартов идеальной красоты к обычным людям, признавая их несовершенство, но при этом давая им право быть оригинальными и уникальными в их неидеальности.

10. Борьба бизнеса с постоянно усиливающимся информационным шумом.

Это следствие конкуренции, которая заставляет компании изобретать все новые и новые способы привлечения внимания потребителей. Уже не первый год компании используют инструменты скандальной рекламы, позволяющей им пробиться сквозь непрекращающийся информационный шум вокруг потребителей (реклама, информация в интернете, СМИ, ленты социальных сетей, сообщения в мессенджерах и др.).

Скандальная реклама выступает своего рода вирусом. К сожалению, нет открытых данных о том, как такой тип рекламы влияет на продажи бренда, но равнодушными она не оставляет никого – от восхищения тем, какая в рекламе раскрыта тема, до полного отторжения и чувства оскорбления. Играет скандальная реклама на том, что, выступая в разрез с общепринятыми нормами, она вызывает внутренний протест, вызывая эмоции и внутренний диалог потребителя с брендом. Если же потребитель поддерживает бренд в его высказывании, также возникает резонанс за счет удовлетворенности человека от того, что он не един в своем мнении или отношении и даже крупные компании заявляют об этом.

Проанализировав рекламные кампании брендов, можно выделить несколько видов скандальной рекламы.

1. Скандальная реклама как ответ брендов на реалии окружающего мира.

С момента появления уже не раз упоминавшаяся мода на часто вызывающие для общества слоганы начала распространяться по всему миру, привлекая внимание к вопросам политики и выборов, проблемам с мигрантами, половому неравенству и сексуальному насилию, экономическому кризису, расовой дискриминации, дискриминации сексуальных меньшинств и т. п.

Скандальная реклама также ярко высвечивает темы, которые в обществе часто замалчиваются и считаются непристойными, или же высказывает через рекламу свою поддержку тем или иным общественным явлениям. Однако если слоганы на одежде – это скорее серийные принты, то реклама – канал коммуникации, ориентированный на широкую аудиторию, особенно с учетом скорости распространения информации в сети интернет.

Наиболее шокирующей в этой группе является реклама обществ защиты животных (например, организация PETA) или социальная реклама – против курения (например, антитабачная кампания агентства BDDP & FILS), разговоров по телефону за рулем, против насилия в семье и др. К этой же группе можно отнести многие скандальные постеры Benetton.

1. Скандальная реклама, эксплуатирующая темы обнаженного тела и секса (Tom Ford, Yves Saint Laurent, Levi's, Durex, Dolce&Gabbana, Gucci, Saint Laurent Paris, Mondoro Asti, Chevignon и др.), а также сексуальных меньшинств (Diesel, Mercedes, Eckhaus Latta и др.).

2. Религия, политика и этические нормы тоже могут выступать объектами скандальной рекламы. В этой категории также появляется Benetton. Можно выделить также рекламу Sisley, «играющую» на теме наркотиков. Были ли она инициирована самой компанией или нет, неизвестно, но компания многократно заявляла о своей непричастности к ней.

3. Довольно новая категория провокационной рекламы – реклама, привлекающая внимание к несовершенству реальных женщин в отличие от идеальных моделей из глянцевых журналов (Lush, Dove и др.).

4. В отдельную группу можно выделить рекламу автомобильных брендов. Эталонным примером скандальной рекламы является появившийся около 10 лет назад ответ компании Bentley на многолетнюю рекламную войну «большой тройки» (BMW, Mercedes и Audi) – компания в своем стиле четко и красиво показала свою позицию в рамках своего фирменного стиля и образа (хотя до сих пор идут обсуждения, не было ли это творчеством дизайнеров, а не ответом самой компании). Также в скандальной рекламе засветились Ford Motors с темой женского насилия, General Motors с использованием образа Эйнштейна, Mercedes с тематикой сексуальных меньшинств, Toyota с рекламным посылом о том, что если у человека есть машина этой марки, то все остальное становится неважным, и Opel, обвиненный в жестоком обращении с животными.

5. Пожалуй, самый сильный резонанс в последнее время вызывает реклама, связанная с расизмом. В эту же ловушку попала и компания H&M в начале 2018 года. Однако в отличие от конкурентов, ранее сыгравших на разнице в цвете кожи людей, H&M «попалась» на ассортиментной в интернет-магазине. Было ли это ошибкой, как заявляет компания? Возможно. Но слишком явно была выделена именно эта позиция с помощью чернокожего ребенка-модели на фоне других светлокожих детей. Для H&M, находящейся в нестабильной ситуации, расистский скандал может быть началом серьезного кризиса. Однако вряд ли компания с помощью всего одной толстовки в интернет-магазине пыталась привлечь к себе внимание и восстановить свои показатели. В этом случае требуется хорошо продуманная рекламная вирусная кампания с прогнозируемым положительным эффектом даже с учетом затрат на нивелирование влияния скандала. Несмотря на то, что мама мальчика не видит в сложившей ситуации проблемы, она есть хотя бы в том, что компания не проконтролировала выкладку в сеть ассортимента без таких явных акцентов и «совпадений». А если это было «невинной шуткой», она не удалась.

На этом попыталась сыграть реклама компании «Дымов», размещенная в социальных сетях на волне скандала вокруг H&M. Однако с учетом того, что тема расизма в России практически не является болевой, большого отклика он не получил. Подписчики слабо отреагировали на посты, количество просмотров меньше, чем у традиционных постов этого производителя, который достаточно эффективно работает в социальных сетях (об этом говорилось ранее в статье).

6. Скандальная и провокационная реклама на ресторанном рынке используется преимущественно крупными сетями фастфуда, конкуренция между которыми очень высока, а также в сегменте ресторанов, делающих упор в своем меню (стейк-хаусы). Например, скандальная реклама Burger King в России, вызывающая неправильное прочтение слов («Похоже на какое-то наеДалово»), которую запретила Федеральная антимонопольная служба.

Самое сложное для маркетологов в случае принятия решения провести скандальную рекламную кампанию – это правильно сыграть почти на грани фола, не попав под запрет или цензуру. Нужно не только привлечь к себе внимание, но и не перейти допустимые границы, следствием чего может стать массовый отказ покупателей, сопровождающийся ухудшением имиджа бренда, а также отказом от сотрудничества значимых амбассадоров бренда. Во многом выбор темы рекламы зависит от креативного директора, находящегося у руля бренда.

Несмотря на то, что интернет стерпит все, в отличие от журнальной и телерекламы, определенные ограничения есть и в цифровом маркетинге. Но в любом случае скандальная реклама ставит компанию на линию огня – она должна быть готова и к общественному резонансу, и к судебным искам, и к компенсации морального ущерба. В большинстве случаев после этого при необходимости компании закрывают прорехи в своем имидже с помощью благотворительности.

При этом важно заметить, что чем больше скандальной рекламы на рынке, тем менее цепляющей она становится. Так было в начале 2000-х, когда в России появились первые корпоративные календари с полуобнаженными сотрудницами компаний. В течение пары лет многие компании повторили такой ход, и популярность такого, довольно эпатажного, коммуникационного инструмента сошла на нет. Это же касается и постоянно появляющейся рекламы одного и того же бренда – после серии провокационных постеров потребители начинают к ним привыкать, и «wow-эффект» уже не наступает.

Скандальную рекламу могут позволить себе любые компании. Сегодня в России в социальных сетях регулярно можно встретить прежде всего фотографии магазинов и предприятий общественно питания с «интересными» названиями. Ранее была волна моды на шокирующую наружную рекламу, в которой пока еще никто не смог переплюнуть «Евросеть» времен Чичваркина. Однако все эти рекламные мероприятия являются чаще разовыми, а торговые точки быстро «умирают». Играть же красиво на поле скандальной рекламы могут себе позволить только по-настоящему сильные бренды, просчитывающие последствия и имеющие возможность в прямом (в виде компенсаций) и переносном (в виде спада продаж) заплатить за такую рекламную активность. Как было сказано выше, негатив гасится, как правило, социальной ответственностью и благотворительностью, но они опять же являются не точечными, а частью единой программы корпоративной социальной ответственности.

Когда запускать скандал? Прежде всего, когда есть что сказать (информационный повод на волне событий в окружающем мире или креативная идея). Наиболее эффективна с точки зрения привлечения внимания реклама на высококонкурентных рынках, когда борьба за внимание потребителей идет по всем каналам коммуникаций. Лучше всего такая реклама работает, если попадает в положительный резонанс с эмоциями целевой аудитории бренда, даже если вызывает отторжение у представителей других групп потребителей.

В целом же, как показывает анализ, скандальная реклама – это инструмент крупных брендов, имеющих свою общественную позицию, осознанно идущих на серьезную провокацию, привлекающих к себе внимание и на время оттягивающих на себя внимание от конкурентов. Для рынка мясной продукции и продуктов питания в целом более подходящей является реклама, основанная на характеристиках продукции (качество, состав, цена) и ситуации потребления, желательно обыгранная с юмором. Кроме того, если компания выбирает для участия в рекламе «звезд», важно не ошибиться, чтобы пошатнувшаяся репутация медиаперсоны не привела к снижению продаж бренда.