СИСТЕМА ПРЕМИРОВАНИЯ НА ОСНОВЕ УПРАВЛЕНИЯ ПО ЦЕЛЯМ В БАНКЕ

Автор: Анастасия Романова, заместитель главы представительства по управлению персоналом холдинга RD Group. Профиль компании: банк с развитой региональной сетью, численность 5000 человек

Выбор программы премирования в зависимости от стратегии компании

В последнее время все больше компаний переходит от «точечных» систем мотивации к системе вознаграждения, основанной на управлении по целям. Выбор той или иной программы стимулирования зависит от многих факторов: стратегии организации, ее жизненного цикла, ситуации на рынке, степени регламентированности бизнес-процессов и т.д.

В период масштабных организационных преобразований, создания новых направлений бизнеса, когда необходимо в сжатые сроки замотивировать персонал на достижение амбициозных целей, акцент стоит делать на «точечные» системы, например для конкретного бизнес-подразделения или для продажи определенных продуктов. Достоинствами данного подхода являются сонастроенность с бизнесом, учет особенностей мотивации разных категорий персонала (соблюдение оптимального соотношения постоянной и переменной частей заработной платы, периодичность выплат, понятность и прозрачность для сотрудников благодаря привязке поощрения к конкретным достигнутым результатам и т.п.). Недостаток — трудоемкость администрирования (например, если филиалы компании используют разные системы для расчета премиальных выплат, потребуется ввод дополнительных штатных единиц в C&B).

Что касается унифицированной системы вознаграждения, единой для всей организации, то она характерна для более зрелых компаний с формализованной стратегией. Наиболее распространенным инструментом для создания программ премирования по-прежнему остаются KPI. Преимущества применения этой системы: рост результативности сотрудников, контроль роста затрат на оплату труда, отражение бизнес-интересов и приоритетов компании в целом, единые для всех сотрудников правила и стандарты. Однако такая система не учитывает особенностей мотивации различных категорий персонала.

Реформирование системы оплаты труда на основе грейдов и KPI

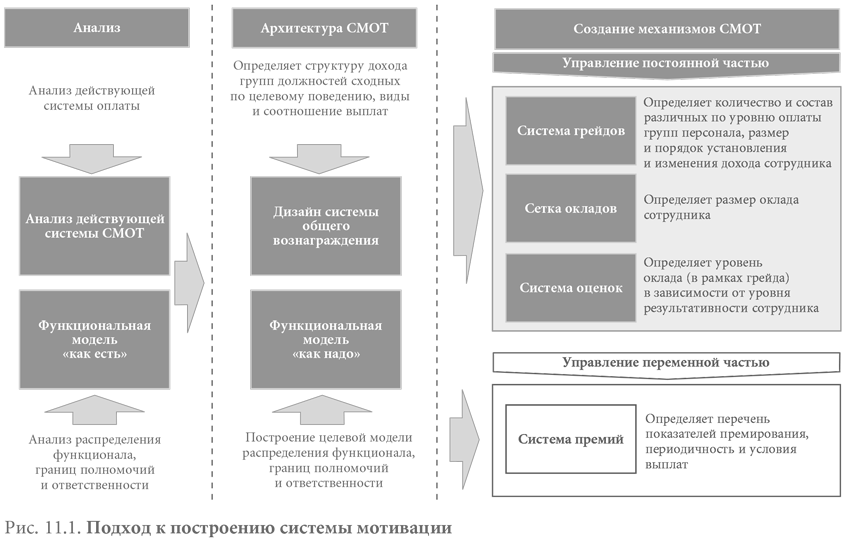

При построении структуры вознаграждения постоянная часть, как правило, формируется с помощью системы грейдов, а переменная — на основе KPI (рис. 11.1).

Построение системы KPI начинается с определения стратегических целей компании. Они являются обязательными для всех, при этом влияние на них, как правило, имеют только топ-менеджеры. Например, структура KPI верхнего уровня может состоять из групповых (чистая прибыль по компании в целом) и личных показателей (выполнение финансового результата курируемого направления бизнеса).

В банке, рассматриваемом в качестве примера, для каждого подразделения определен перечень показателей эффективности, необходимых для достижения стратегии 2020 г. Однако далеко не все KPI используются в системе премирования на текущий год. Например, для HR-подразделения ключевыми являются примерно 15 показателей, но в текущем году акцент был сделан лишь на пять, к выполнению которых привязан годовой бонус. При этом выполнение других показателей также контролируется (существует регулярная отчетность и мониторинг), но они менее значимы, и небольшое отклонение от них не станет критичным для достижения стратегических целей.

Примеры KPI департамента персонала

- Расходы на персонал/доход.

- Time-to-offer (рекрутинг).

- Стоимость найма одного сотрудника.

- Количество нанятых сотрудников/FTE отдела рекрутинга.

- Место в рейтинге привлекательных работодателей.

- Отсутствие существенных предписаний, санкций или существенных замечаний со стороны государственных контрольных надзорных органов по вопросам, находящимся в сфере ответственности.

- Процент отклонения фактических затрат на персонал от плановых.

К общим показателям, которые применяются для всех подразделений, можно отнести: уровень удовлетворенности внутренних заказчиков для поддерживающих подразделений, текучесть персонала, уровень вовлеченности сотрудников курируемых подразделений и др. Наиболее яркий пример показателей, обязательных для всех бизнес-подразделений, — это каскадирование до уровня индивидуальных задач продающих функций (выполнения личного плана продаж и плана продаж офиса).

В приложениях 3, 4 приведены примеры карточки показателя с методикой расчета и оценочная форма для расчета процента выполнения KPI.

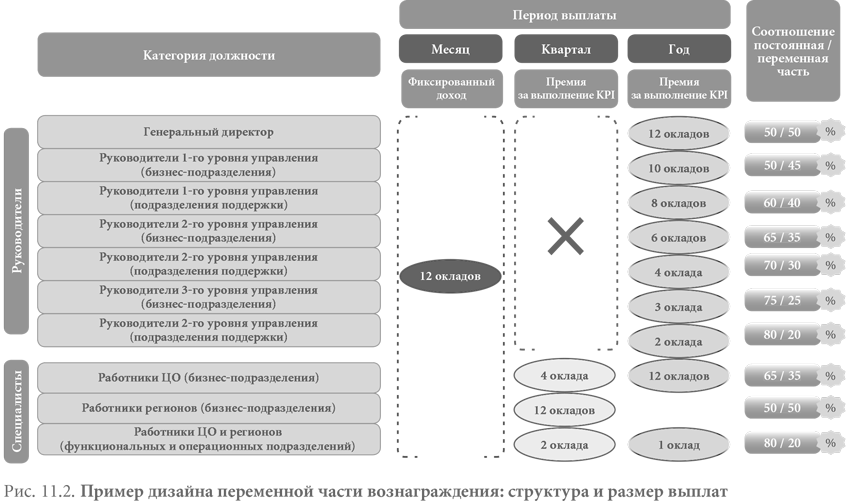

После определения перечня показателей наступает самый интересный этап — определение размера целевого вознаграждения (рис. 11.2). Как правило, он зависит от размера премиального фонда и уровня вознаграждения, предлагаемого на рынке труда.

Принципы премирования

- Мотивационный период — год.

- Условие премирования — достижение планового финансового результата в целом по банку.

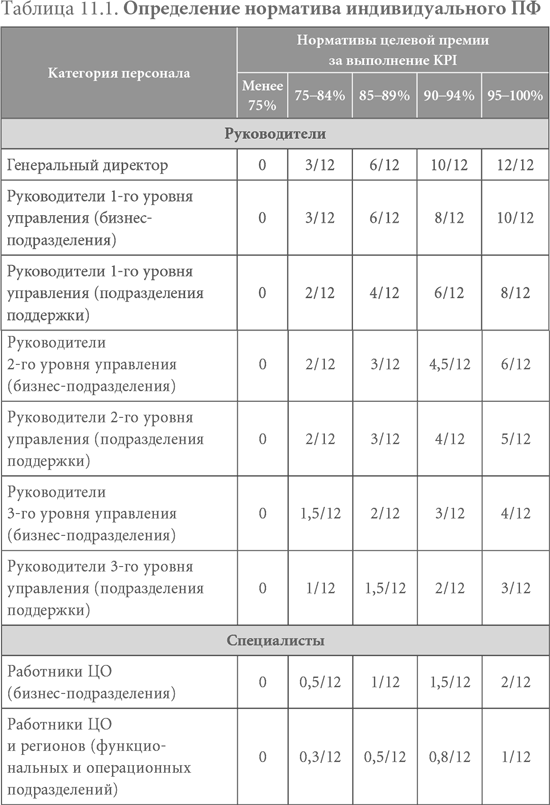

- Норматив индивидуального ПФ устанавливается в соответствии со шкалой выплат в зависимости от процента выполнения KPI (интегрального показателя выполнения KPI) (табл. 11.1).

Интегральный показатель выполнения KPI рассчитывается по формуле:

где Ni — оценка выполнения KPI, %;

Ki — вес KPI, %;

i — количество KPI (рекомендованное значение 5–7).

Максимальное значение каждого из показателей не может превышать 115% (в случае превышения, показатель округляется до 115% в целях защиты от неадекватного планирования).

Пример расчета

Категория должности — руководитель 2-го уровня управления (подразделения поддержки), оклад 100 000 руб., KPI выполнен на 93%.

⇒ Норматив целевой премии за выполнение KPI = 4/12.

Премия = 100 000 руб. × 4 оклада = 400 000 руб.

Сложности внедрения переменной части вознаграждения на основе управления по целям

При разработке системы премирования стоит обратить внимание на следующие аспекты. Прежде всего нужно определить источник финансирования, ведь может сложиться ситуация, когда компания не получит прибыль, а обязательства по выплате вознаграждения уже закреплены документально и оснований для оптимизации премиального фонда нет. Во избежание подобных прецедентов необходимо четко регламентировать условия формирования бонусного пула и его размер (например, только в случае достижения финансового результата в размере не менее 85% для выплаты годового вознаграждения формируется премиальный фонд в размере 30% от чистой прибыли).

Второй «подводный камень», с которым приходится сталкиваться на практике, — отсутствие высшего органа, уполномоченного принимать решения в области C&B. В большинстве случаев размер вознаграждения определяется руководителем организации единолично и не всегда носит объективный характер. Кроме того, на финальном этапе внедрения новой системы мотивации всегда возникает вопрос, кто будет принимать окончательное решение об ее утверждении. Для решения подобных вопросов на стратегическом уровне в компаниях создают комитет по вознаграждениям. Данный орган может решать такие вопросы, как определение набора стратегических KPI на уровне топ-менеджмента и нормативной величины вознаграждений для каждого должностного уровня, разработка принципов формирования бонусного пула, запуск проекта по построению системы грейдов.

Ошибкой, характерной для большинства компаний, является ожидание быстрого эффекта от внедрения. Кроме того, на практике приходится сталкиваться с отсутствием системы учета данных (регламентированного процесса, ответственных за предоставление данных и их достоверность и т.п.), а также подготовительной работы с персоналом (сотрудники не понимают принципов работы по такой схеме, руководители неправильно формулируют цели и ставят задачи, например одному сотруднику поручают слишком много задач).

Такие проблемы решаются путем вовлечения руководителей в процесс, достижения максимальной информационной прозрачности с использованием всех возможных каналов коммуникации, организации «горячей линии» и т.д. Менеджеры должны знать, что в компании реализуется проект по построению системы KPI, что у них есть возможность войти в состав рабочей группы, принять участие в опросе, высказать свое мнение, получить ответы на интересующие вопросы и т.д. Есть и еще один способ решения указанной проблемы — проведение обучения руководителей принципам определения KPI. В компании, как правило, работают руководители с разным уровнем подготовки, которым предстоит не просто стать активными проводниками данных изменений, но и каскадировать свои цели подчиненным. В связи с этим стоит провести практический семинар для топ-менеджеров и линейных руководителей и рассмотреть на нем основные принципы системы Performance Management, постановки целей в формате SMART, их декомпозиции и т.д. В ходе практикума руководители разбиваются на рабочие группы, разрабатывают KPI своих подчиненных и защищают их перед аудиторией. Подобные мероприятия не только обеспечивают понимание системы и повышение лояльности к нововведениям, но и способствуют командообразованию.

Автоматизация

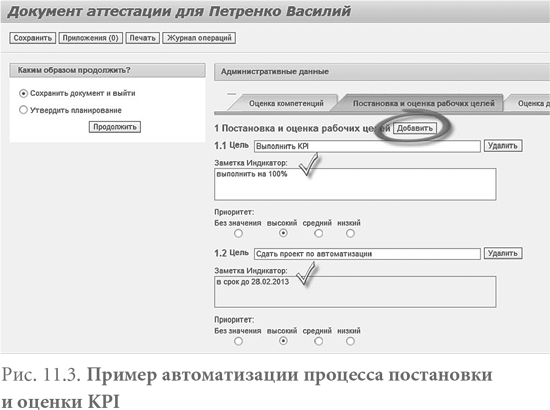

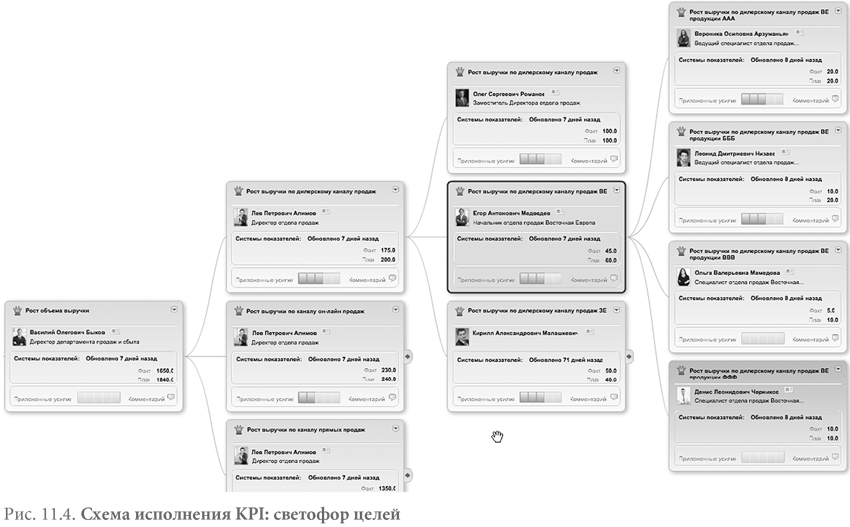

Еще одной проблемой может стать трудоемкость администрирования, если процесс не автоматизирован и все данные ведутся, например, в формате MS Excel. В настоящее время одно из направлений развития — внедрение программного обеспечения, позволяющего сотруднику в режиме онлайн отслеживать информацию о проценте выполнения тех или иных показателей с привязкой к расчетному размеру премии на текущий момент (рис. 11.3, 11.4). Такое решение позволяет сократить период между достигнутым результатом и получением вознаграждения, что становится дополнительным мотивационным фактором.

Результаты внедрения

Цель — перевод бизнес-целей компании в способности сотрудников, взаимосвязь стратегии с ее реализацией.

Разработанная система премирования руководителей самостоятельных структурных подразделений за выполнение ключевых показателей эффективности способствует развитию бизнеса банка в соответствии со стратегическими целями и задачами и предусматривает:

- увязку оперативного и стратегического менеджмента с помощью установления зависимости показателей премирования и фондообразующих показателей;

- зависимость доходов работников от реально достигнутых результатов — как общекорпоративных, так и локальных задач подразделений;

- заинтересованность персонала в росте прибыли банка и достижении конкретных целевых параметров его развития через принцип «участие в прибыли»;

- обеспечение единых принципов оценки эффективности деятельности и вклада в финансовый результат банка.

В целом система мотивации должна быть очень гибкой и подстраиваться под изменения, происходящие в компании, поэтому периодический мониторинг и корректировка являются обязательным этапом ее жизненного цикла.

Только комплексный подход к управлению человеческими ресурсами, стоящий на «трех китах»: мотивации персонала (включая материальное стимулирование, социальные льготы, программы нематериального поощрения), обучении и карьерном планировании, может обеспечить сохранность кадрового состава, лояльность, вовлеченность сотрудников в достижение стратегических целей компании.

Взаимосвязь с другими HR-процессами

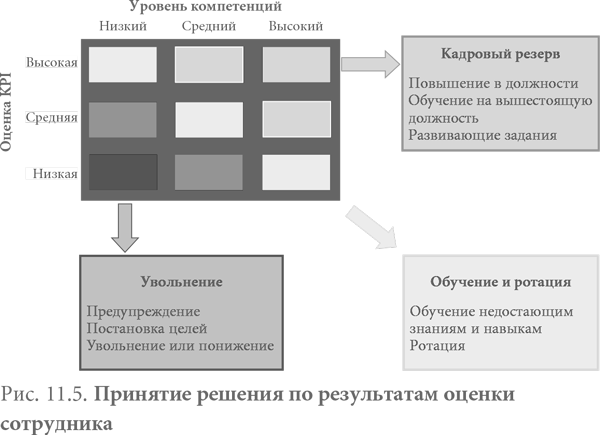

Управление по целям помогает провести оценку эффективности деятельности сотрудников, ориентируясь на результат, что приводит к повышению эффективности компании и бизнеса в целом. Комплексная оценка выполнения KPI и компетенций дает информацию для принятия решений о вознаграждении, повышении работников, планирования обучения (рис. 11.5).

Система мотивации персонала фронт-офиса банка

Профиль компании (отрасль, краткое описание и численность).

Банк с развитой региональной сетью, численность 5000 чел.

Описание метода с примерами внедрения

Система мотивации должна быть связана с бизнесом и способствовать достижению его целей. На момент принятия решения о пересмотре системы оплаты труда персонала фронт-офиса в банке шла реорганизация филиальной сети, внедрение новой сервисной модели розничного бизнеса и масштабные организационные преобразования. Основной целью внедрения новой системы мотивации было повышение личной заинтересованности сотрудников в достижении целевых показателей бизнес-плана и стратегических целей компании.

Анализ текущей системы вознаграждения показал, что основная часть дохода состоит из окладной части, которую сотрудники получали независимо от объемов продаж, премия за продажи присутствовала, но на практике была несущественной (в среднем 5% от оклада) и не имела должного стимулирующего воздействия.

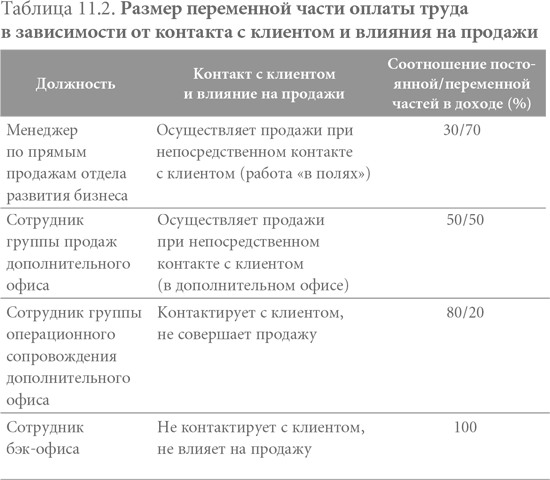

При разработке дизайна системы вознаграждения мы постарались учесть специфику банковского сектора, которая заключается в наличии типовых рабочих мест в бизнес-единицах с существенной разницей в деятельности и влиянием на итоговый финансовый результат. В этом случае решением является высокая дифференциация размера переменной части в зависимости от типа деятельности. Размер переменной части должен расти пропорционально присутствию в деятельности контакта с клиентом и продажи продукта (табл. 11.2).

Кроме того, необходимо учитывать факторы, увеличивающие долю переменной части в доходе сотрудника:

- Уровень полномочий (чем выше уровень полномочий, тем больше влияние на результаты компании).

- Степень влияния деятельности на результат компании (продажи влияют на результат в большей степени, от них зависит объем прибыли).

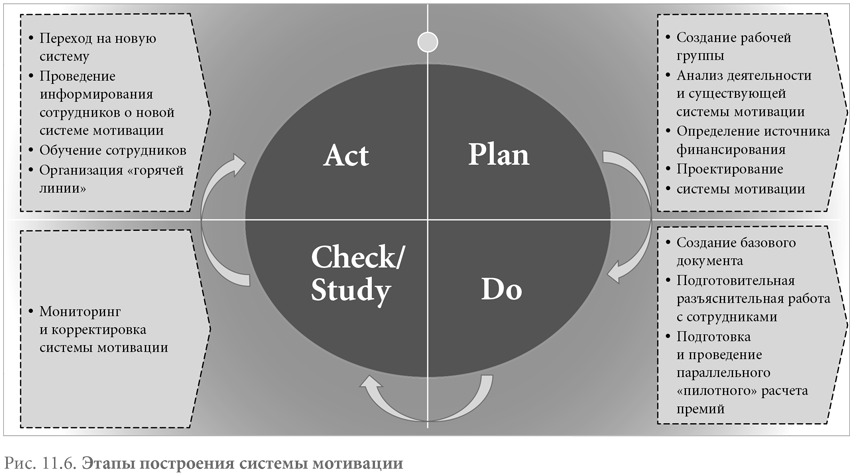

Построение системы мотивации осуществлялось на основе цикла PDCA (PDSA) Э. Деминга (рис. 11.6).

Стоит отметить, что в рабочую группу вошли руководители бизнес-подразделений из разных регионов.

Наибольшее количество дискуссий вызвало определение размера постоянной и переменной части для сотрудников группы продаж дополнительного офиса. Поскольку бизнесмены прежде всего думают об увеличении прибыли, они настаивали на соотношении 30/70 (оклад/премия). Это позволило бы обеспечить максимальную зависимость расходов на оплату труда от выполнения плана продаж и, как следствие, влиять на размер финансового результата. HR-работников заботит сохранение ценных кадров, имидж компании на рынке труда для повышения конкурентоспособности. Столь резкий переход на новую систему со снижением окладной части (составлявшей практически 100%) мог повлечь значительное повышение текучести персонала и потерю ключевых сотрудников.

В результате было принято решение утвердить следующую структуру вознаграждения.

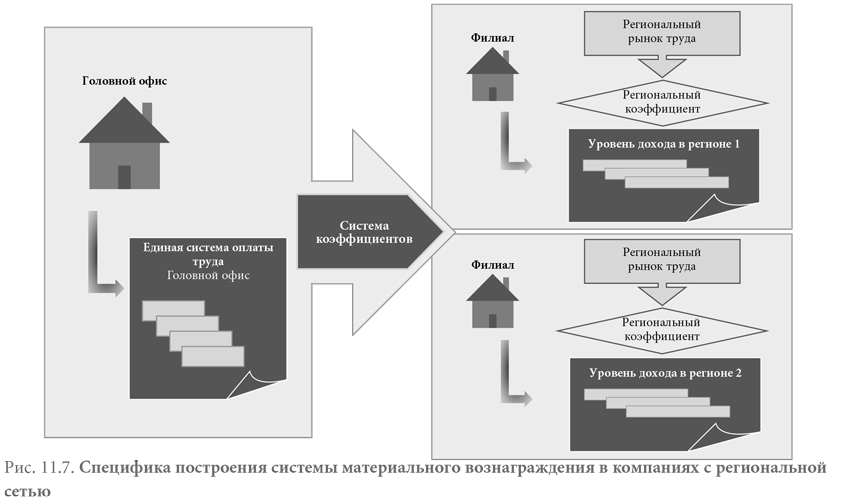

Окладная часть — 50% от 63-го перцентиля по обзору заработных плат. Окладная часть фиксируется на уровне московской + вводятся региональные коэффициенты по отношению к базовому окладу (в г. Москва). Региональные коэффициенты рассчитаны в соответствии с рынком заработных плат (рис. 11.7).

Переменная часть рассчитывается прямо пропорционально проценту выполнения ежемесячного плана по рознице на основе индивидуальных и групповых IPI, но выплачивается только при условии выполнения менеджером не менее 50% от плана продаж в разрезе продуктов. Верхний порог отсутствует — это было одним из ключевых аргументов в пользу новой системы.

Таким образом, размер совокупного дохода сотрудников при 100%-ном выполнении планов был гораздо выше текущего и чуть выше среднерыночного. Перевыполнение планов (которые на первом этапе (три месяца) были целенаправленно занижены и легкодостижимы) позволило успешным продавцам зарабатывать гораздо больше, а их истории успеха мотивировали других на трудовые свершения.

Работники точек сети продаж были распределены по группам, для каждой из которых устанавливаются показатели премирования, мотивационный период — один месяц. Рядовым сотрудникам устанавливаются индивидуальные планы продаж, руководитель премируется за выполнение плана продаж точки сети продаж в целом.

Параметры, учитываемые при расчете премии, включали в себя, в частности:

- Выполнение плана продаж по приросту по депозитам (в объемах);

- Выполнение плана продаж по выдаче кредитов;

- Выполнение плана продаж по переводам денежных средств;

- Выполнение плана продаж договоров негосударственных пенсионных фондов;

- Выполнение плана продаж по активации банковских карт;

- Выполнение плана продаж по сервисам.

Каждому продукту присваивается индивидуальный вес, который зависит от его приоритета, доходности и себестоимости продаж, а также стратегии развития бизнеса. План продаж и весовые коэффициенты доводятся до работников до 1-го числа месяца, на который установлен план, под роспись.

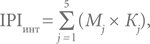

Премия работника рассчитывается по формуле (максимальный размер премии не ограничен):

П = IPIинт × N × k,

где IPIинт — интегральный показатель выполнения плана, %;

N — оклад работника в соответствии с типовым штатным расписанием;

k — корректирующий коэффициент филиала в соответствии с типовым штатным расписанием.

где Мj — весовой коэффициент категории продукта;

Kj — процент выполнения плана по категории продукта;

j — количество продуктов.

Процент выполнения плана определяется на основании данных, полученных из автоматизированных систем учета. Если план продаж по какому-либо виду продукта выполнен менее чем на 50%, его результат не идет в зачет исполнения интегрального показателя выполнения плана (при этом в первый месяц после перехода на новую систему мотивации применялся минимальный порог отсечения 30%, во второй месяц — 40%). У работников, не имеющих индивидуального плана в связи с их поступлением на работу в течение отчетного месяца, премия рассчитывается исходя из выполнения плана продаж точки сети продаж с учетом отработанного времени.

Плюсы новой системы:

- Сонастроенность с бизнесом;

- Учет особенностей мотивации разных категорий персонала (например, соблюдение оптимальных пропорций соотношения постоянной и переменной части заработной платы);

- Система более понятна для сотрудников и основана на поощрении за конкретный достигнутый результат (ранее для ряда категорий персонала наблюдалось нарушение принципа прозрачности системы: для расчета использовалась цепь сложных математических расчетов, влияние которой на размер премий не очевидно для сотрудников);

- Минимальный период между достигнутыми результатами и выплатой премии рядовым сотрудникам (месяц/квартал);

- Соблюдение закона Вебера–Фехнера — размер премии должен быть не менее 20% от постоянной части заработной платы (в настоящее время размер премиальных выплат для ряда категорий персонала находится ниже порога чувствительности (10% от оклада) и имеет низкую значимость для работников).

Результаты внедрения

На первом этапе был запущен пилотный проект в Москве и Санкт-Петербурге, а после успешной апробации систему растиражировали на всю региональную сеть (более 30 филиалов). Результатом внедрения стало увеличение розничных продаж в среднем на 35%, что позволяет судить об эффективности системы.

В числе сложностей, с которыми пришлось столкнуться, — отсутствие достоверных унифицированных данных для расчета премии в системах учета и резкое повышение текучести персонала (за счет сокращения постоянной части дохода, означавшего потерю стабильности). Однако стоит отметить, что новая система мотивации подразумевала новый профиль идеального кандидата и позволила набрать новую команду молодых и амбициозных сотрудников с «горящими глазами» и желанием добиваться сверхрезультатов.

Параллельно с внедрением новой системы мотивации…

Заметьте, что создание «машины продаж» сопровождается не только изменением системы мотивации, но и параллельным выстраиванием всех основных бизнес- и поддерживающих функций, которые позволяют организовать и улучшить продажи. Продажи базируются на четырех столпах (рис. 11.8).