ПРИМЕРЫ РАЗРАБОТКИ СИСТЕМЫ ВОЗНАГРАЖДЕНИЯ ПО ЦЕЛЯМ И KPI

Разработка системы вознаграждения в транспортной компании

Автор: Татьяна Петренко, директор по персоналу АО «ГАЛЕН»

Разработка единой системы премирования на основе KPI стала следующим после разработки системы грейдов крупным проектом департамента по работе с персоналом. Система премирования фактически создавалась заново, параллельно велась работа по корректировке и расширению системы льгот с учетом утвержденной системы грейдов, а также стажа работы конкретного сотрудника в компании.

Основные проблемы, которыми страдала старая система премирования и которые нужно было решить в новой системе, были следующими:

- главным условием премирования для всех сотрудников компании являлся устаревший производственный показатель, который не отражал эффективность деятельности подавляющего большинства подразделений и фактическое значение которого не зависело от большинства подразделений;

- отсутствовали показатели оценки работы административно-управленческих подразделений и должностей, наличие и размер премии зависели от выполнения плана по устаревшему производственному показателю, связь усилий и вознаграждения полностью отсутствовала, что значительно снижало вовлеченность и являлось сильным фактором демотивации;

- размеры премий не были сбалансированными, могли отличаться в четыре раза по равнозначным должностям;

- существовавшие показатели и структура премирования крайне устарели, не соответствовали целям компании и современным подходам к мотивации.

В начале разработки системы для руководства компании была проведена презентация по системе мотивации на основании оценки эффективности деятельности с применением KPI. В результате ряда обсуждений с участием руководства были обозначены основные принципы новой системы мотивации компании:

- премия должна зависеть от результатов работы, иметь прозрачный расчет;

- для всех сотрудников компании должен быть установлен единый показатель, отражающий общую эффективность работы компании;

- не должно быть единого условия для выплаты премии, например оценка эффективности работы финансового отдела не должна полностью зависеть от результатов работы коммерческого департамента;

- целевой размер премии для конкретной должности должен быть связан с вкладом данной должности в достижение общих результатов компании, т.е. с местом должности в системе грейдов;

- KPI должны разрабатываться для функциональных подразделений до уровня отдела и для руководителей, в подчинении которых находится несколько подразделений;

- для оценки личного вклада сотрудника в достижение целевых показателей подразделений вводится показатель «личная эффективность», оценка данного показателя должна быть формализована и производиться непосредственным руководителем сотрудника.

Подразделения и, соответственно, должности компании условно делились на две группы: производственные и административно-управленческие. Так как разработка пула производственных KPI была начата заблаговременно и велась параллельно с разработкой системы грейдов, предложения по перечню показателей, отражавших эффективность деятельности производственных подразделений компании, к моменту начала серии обсуждений уже были готовы. По административно-управленческим подразделениям компании показатели нужно было разрабатывать с нуля. С руководителями каждого подразделения компании был проведен ряд встреч, часть из которых проходила с участием генерального директора, с целью обсуждения и выработки окончательного перечня показателей и их веса в общей оценке эффективности, а также методики расчета каждого показателя, так как для производственных показателей расчеты могли быть довольно сложными. Также проводились совместные встречи с руководителями нескольких подразделений, имеющих одинаковые или взаимосвязанные показатели, для выработки единого понимания формулировок и степени влияния каждого из подразделений на достижение тех или иных показателей. Данная работа потребовала активного участия планово-экономического и аналитического подразделений компании, которые планировали и производили фактические расчеты по текущим финансовым и производственным показателям либо должны были разработать новые формулы и методики расчетов новых показателей, родившихся в результате обсуждений и ранее не применявшихся в анализе производственной деятельности.

Кроме показателей подразделений в структуру премии каждого сотрудника компании были включены два обязательных показателя:

- Степень достижения утвержденного планового значения EBITDA за период — как общий показатель работы компании в целом, для усиления заинтересованности каждого сотрудника в достижении общей цели.

- Личная эффективность сотрудника в периоде премирования — для оценки прикладываемых усилий к достижениям установленных целей, а также уровня исполнительской дисциплины. Оценка по данному показателю была формализована и проводилась руководителями для каждого сотрудника по утвержденной форме.

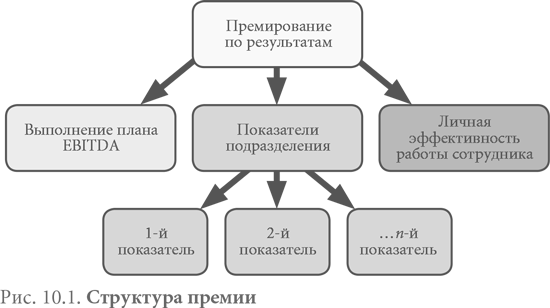

Таким образом, в структуре премии сформировались три уровня показателей (рис. 10.1):

- Уровень компании (EBITDA).

- Уровень подразделения (общие показатели подразделения, от 3 до 5).

- Уровень сотрудника (личная эффективность).

При этом доля первого показателя в структуре премии возрастала с ростом уровня должности, а доля второго, напротив, убывала. Долю третьего показателя было решено установить единой для всех должностей компании — на уровне 20%. Решение по третьему показателю может показаться спорным, но оно было компромиссным после длительных обсуждений с руководителями разных уровней.

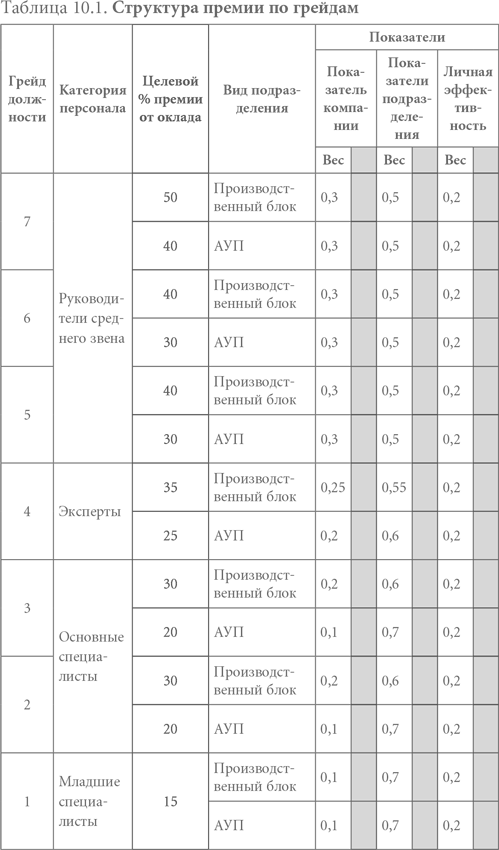

Целевые размеры премий было решено установить в зависимости от грейда должности и принадлежности подразделения к производственному или административно-управленческому блоку, соблюдая следующие принципы:

- с ростом уровня должности возрастает плановый размер премии как отражение роста влияния на общий результат деятельности;

- специалисты производственных подразделений влияют на достижение финансового результата компании в целом в большей степени, чем поддерживающих (административно-управленческих).

Выдержка из обобщенной утвержденной структуры премии для всей компании приведена в табл. 10.1.

Было решено, что расчет выполнения по каждому из уровней показателей будет независимым, таким образом, чтобы, к примеру, подразделение, полностью достигшее установленных плановых значений показателей уровня подразделения, премировалось за это независимо от результатов работы других подразделений, а добросовестный работник мог рассчитывать на поощрение в виде 20% от планового размера премии независимо от результатов работы подразделения и компании. С данным подходом можно поспорить, но в компании, для которой разрабатывалась система премирования, в силу специфики бизнеса существовали совершенно определенные причины для такого решения, в частности, такие как высокая волатильность производственных показателей, малые допустимые отклонения от плановых значений, высокое влияние внешних факторов на достижение результатов. По этим же причинам был установлен несколько отличающийся от классического подхода способ расчета денежной премии в зависимости от выполнения показателей: пороговое значение итогового процента результативности не устанавливалось, премия рассчитывалась по итоговому проценту независимо от его величины без применения шкалы значений.

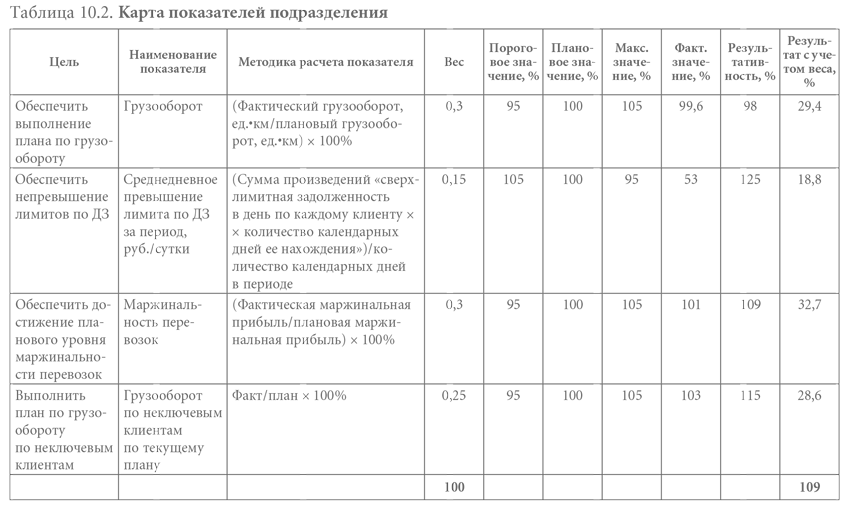

Результатом данной работы стали согласованные и утвержденные карты показателей для каждого подразделения, содержащие цели, показатели их выполнения, методики расчетов показателей, а также правила перевода фактических значений показателей в оценку результативности по показателю. Для большинства показателей устанавливались пороговые минимальные и максимальные значения и применялся расчет, в котором минимально допустимое значение по любому показателю приравнивалось к 75% исполнения показателя, а максимальное и более — к 125%, промежуточные значения рассчитывались пропорционально. Пример такой карты и итогового расчета по условным фактическим значениям приведен в табл. 10.2.

Разберем для лучшего понимания подробнее расчет результативности одного из показателей: «Среднедневное превышение лимита по ДЗ (дебиторской задолженности) за период». Показатель — так называемый обратный, т.е. чем меньше его фактическое значение, тем для компании лучше. Плановые значения показателя и результативности в процентах установлены и рассчитываются следующим образом:

- Отношение фактического значения данного показателя за период к плановому не должно превышать 105%, это является пороговым значением и в системе оценки результативности приравнивается к 75% исполнения задачи. Соответственно, промежуточные значения показателя между пороговым и плановым переводятся в результативность пропорционально: 104% по показателю = 80% результативности, 103% = 85%, 102% = 90% результативности и т.д.

- Аналогично с максимальным значением: отношение факта к плану 95% и менее приравниваются к 125% результативности по показателю, промежуточные значения в пропорции 99% = 105% результативности, 98% = 110% результативности и т.д.

- В приведенном примере фактическое значение 53% по описанной системе приравнивается к 125% результативности, что и указано в соответствующем столбце.

Что касается периодичности премирования, вопрос вызвал много споров. Большинство руководителей настаивало на сохранении периодичности в один квартал, кто-то предлагал переход на годовое премирование. Было рассмотрено немало вариантов, прежде чем выработалось окончательное компромиссное решение:

- Часть общей премии, рассчитываемая по показателю компании, считается и выплачивается всем сотрудникам один раз в год по итогам работы за год.

- Для производственных подразделений премия по показателям подразделения рассчитывается и выплачивается ежеквартально, по показателю личной эффективности — раз в полгода.

- Для административно-управленческих подразделений премия по показателям подразделения и личной эффективности рассчитывается и выплачивается раз в полгода.

- Топ-менеджмент по всем показателям премируется один раз в год.

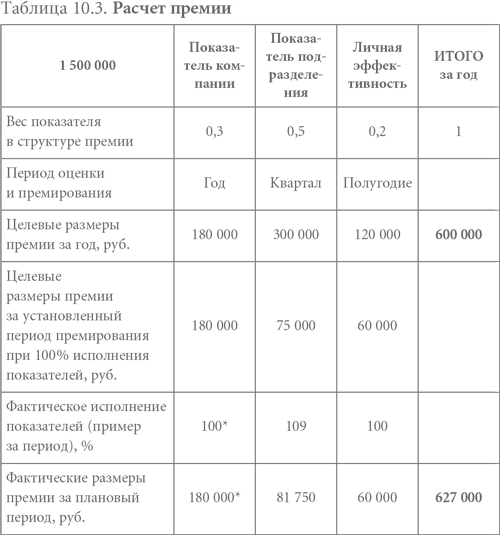

Для лучшего понимания описанной системы приведем упрощенный пример расчета премии для условного руководителя одного из производственных подразделений с условным годовым доходом в размере 1 500 000 руб. (табл. 10.3).

Особое внимание при переходе на новую систему мотивации, безусловно, необходимо уделить как можно более широкой разъяснительной работе с использованием всех доступных каналов коммуникации внутри компании.

В завершение необходимо отметить, что новая система премирования обеспечила перевыполнение компанией запланированных показателей в первый же год ее применения, хотя год был кризисный и никто не испытывал в его начале оптимизма. В свою очередь, это самым положительным образом отразилось на итоговых размерах премий сотрудников и руководителей, наглядно обеспечив непосредственную связь между результатом работы и размером поощрения.

Разработка переменной части ЗП в производственной компании

Автор: Анастасия Романова, заместитель главы представительства по управлению персоналом холдинга RD Group

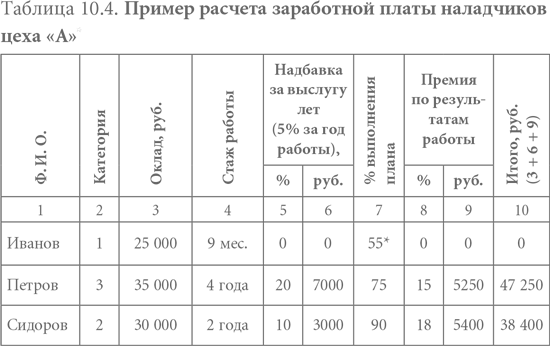

В разработке показателей эффективности для расчета премии принимал участие производственный персонал. Так, в одном из цехов (назовем его цех «А») было предложено три показателя эффективности (см. приложение 2):

- выполнение плана выпуска продукции;

- выполнение норматива по браку;

- соблюдение стандартов (оформление документации, прием-передача смены и др.).

Расчет премии осуществлялся следующим способом:

Премия = Итоговый результат × 0,2 (так как премия составляет 20% от оклада).

Например, итоговый результат Иванова И. И. — 82,83%. Соответственно, его премия составит: 82,83 × 0,2 = 16,6% от оклада (табл. 10.4).

В другом цеху (назовем его цех «B») была предложена схема премирования, включающая более широкий спектр показателей (рис. 10.2 и 10.3).

Результаты внедрения

Внедрение данной системы мотивации производственного персонала позволило снизить текучесть кадров, значительно повысить производительность труда, а также сократить процент брака готовой продукции по причинам, вызванным человеческим фактором (нарушение регламентов по настройке оборудования, не проведенный вовремя визуальный осмотр и т.п.). Но на этом работа не завершилась. Периодически в компании организуется проверка эффективности внедренной системы мотивации: проводятся опросы удовлетворенности сотрудников, по их результатам вносятся соответствующие корректировки.