КАК УЛУЧШИТЬ УПРАВЛЕНИЕ ПРОЕКТАМИ СИСТЕМА ВОЗНАГРАЖДЕНИЯ В ПРОЕКТАХ

Варианты систем вознаграждения в проектах

Автор: Елена Ветлужских, преподаватель программы MBA, сертифицированный бизнес-тренер, консультант, www.elenavetl.ru

Проблемы в управлении проектами известны всем. Зачастую проекты завершаются с нарушением сроков, с превышением бюджета и неудовлетворенностью клиентов полученным результатом, отличающимся от ожидаемого. Часть из проектов вообще останавливается на полпути и заканчивается крахом. Для решения этих проблем в компаниях внедряется система Project Management, используется программное обеспечение и разрабатывается система вознаграждения.

Чаще всего в российских компаниях используется стандартная система вознаграждения: при небольших по длительности проектах (например, до шести месяцев) сотрудники поощряются за выполнение проекта в срок, а при более долгосрочных проектах — за завершение каждого этапа и всего проекта в срок. Причем за выполнение первого этапа проекта размер вознаграждения обычно меньше, чем за завершение всего проекта.

Например, если проект состоит из трех этапов, а общее вознаграждение составляет 100%, то за завершение первого этапа выплачивается 20% от общей суммы вознаграждения, за завершение второго — 30% и за завершение всего проекта — оставшиеся 50%. При этом используются два варианта взаимосвязи с вознаграждением.

Первый вариант — жесткий (одноуровневый): если этап (проект) выполнен в срок, менеджер получает вознаграждение; если нет, то наказывается и остается без премии. Такой вариант используется в проектах, имеющих жесткие сроки выполнения (например, Олимпиаду или чемпионат нельзя перенести, все строительные объекты должны быть сданы вовремя).

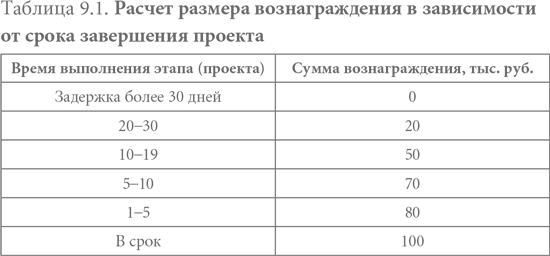

Второй вариант — более мягкий, разрабатывается таблица с пороговым значением, при котором уже возможна выплата вознаграждения (табл. 9.1).

Выполнение проекта в срок является важным критерием успеха, так как задержка в сроках обычно приводит к неудовлетворенности клиента. В российских компаниях распространена практика привлечения дополнительных ресурсов (сотрудников) или оплата сверхурочных, что приводит еще и к росту бюджета.

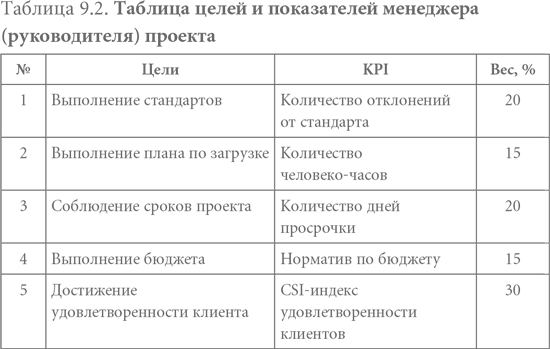

Получается, что более эффективно использовать ряд показателей с учетом веса, зависящего от важности показателя с учетом специфики проекта. Например, если для проекта важны сроки, то наибольший вес присваивается показателю срока выполнения проекта; если качество проекта, то удовлетворенности клиента и процент соответствия стандартам. В таком случае внедряется система вознаграждения по результатам на основе целей и KPI — ключевых показателей эффективности, в которой размер вознаграждения зависит от нескольких показателей (табл. 9.2).

В данном случае мы видим сбалансированную таблицу показателей, в которой используются финансовый показатель — бюджет, клиентский показатель — CSI-индекс удовлетворенности клиентов и процессный показатель — количество отклонений от стандарта проекта. Далее определяется вес показателя: чем более значим показатель, тем больше вес.

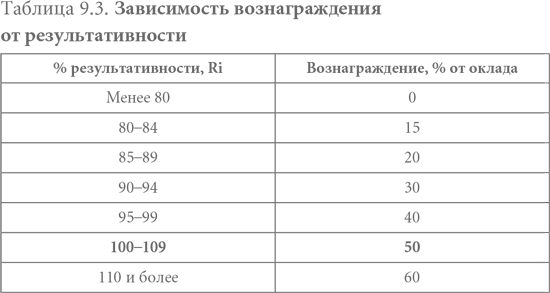

Размер вознаграждения руководителя может быть привязан к окладу в зависимости от выполнения KPI и общей результативности. В табл. 9.3 представлена зависимость переменной части ЗП от результативности сотрудника.

В данном примере используется два пороговых уровня: нижний, в котором при результативности менее 80% премия не выплачивается, и верхний — при результативности 110% и выше руководитель проекта получает максимальное вознаграждение — 60% к окладу.

Участники проектов вознаграждаются при достижении поставленных целей всей командой проекта, а также за выполнение в срок своих операций. Преимуществом такой системы вознаграждения являются сбалансированность, комплексность, прозрачность и понятность.

Однако, несмотря на все плюсы предложенной выше системы премирования, я хочу остановиться на возникающих проблемах при использовании данной системы.

Чтобы получить вознаграждение, каждый менеджер проектов при оценке длительности работ закладывает достаточный (не всегда необходимый) временной резерв на непредвиденные обстоятельства, а также запас по бюджету. Причем, если даже проект можно завершить раньше срока, менеджеры этого не делают, так как они не получают дополнительного поощрения и опасаются, что в следующий раз руководство, скорее всего, сократит планируемую длительность проекта. Поэтому, если даже сотрудник (участник проекта) выполняет свою операцию раньше срока, то это никак не поощряется руководителем, который к тому же может поручить дополнительную работу. Сотруднику нет никакого смысла завершать свою операцию раньше срока. То же самое с бюджетом — нет никакого резона экономить его.

Если проект можно выполнить раньше срока, то экономится ресурс — оплачиваемые человеко-часы (кроме того, высвободившихся специалистов можно занять другим проектом). Но это никому не выгодно: есть риск, что руководство на следующем подобном проекте урежет бюджет. Поэтому сотрудники создают видимость работы или спокойно занимаются улучшением полученных результатов проекта. В результате менеджеры учат подчиненных соблюдать установленные сроки и не поощряют сотрудников, закончивших работу досрочно. Кроме того, «умные» сотрудники иногда специально задерживают сроки сдачи работы, чтобы получить плату за сверхурочные.

Негативное влияние оказывает и так называемый «студенческий синдром»: большинство людей склонны откладывать выполнение задания до последнего. Исследования показали, что менее трети задания обычно выполняется в первые две трети срока, отведенного на него, и две трети — в последнюю треть срока.

Кроме того, сотрудников постоянно отвлекают на выполнение новых заданий, а многозадачность, как известно, ведет к увеличению длительности выполнения проекта. Чтобы быть хорошим в глазах руководителя, сотрудник просто обязан брать и выполнять новые задания, результатом является перегруженность, что часто приводит к стрессу и в конечном итоге еще к большему увеличению длительности проекта. Поэтому проекты редко выполняются досрочно. Если бы некоторые этапы проекта завершались сотрудниками досрочно, то возникающий запас времени мог бы использоваться на непредвиденные обстоятельства, которые всегда возникают на завершающих этапах проекта.

Таким образом, цели компании — удовлетворение требований клиента и руководства, достижение большего результата за минимальные сроки и деньги — находятся в постоянном конфликте с личными целями каждого члена команды — личной успешностью (а для этого нужно закладывать запас времени, не сдавать работу досрочно, укладываться в бюджет, но ни в коем случае не экономить, брать новые задания, чтобы быть хорошим в глазах руководителя, и т.д.). Формируется определенный стереотип поведения, выгодный сотруднику. Получается, что вроде бы все работают хорошо с точки зрения индивидуального результата, но нужных результатов для бизнеса нет. Это конфликт, о котором говорил еще Деминг: «Работа во имя отдельной части системы не ведет к успехам всей системы».

Система вознаграждения, поддерживающая такое поведение, неэффективна для бизнеса. Если выразиться более конкретно, то вознаграждение сотрудников только за выполнение индивидуальных показателей участниками проекта не работает, очень важно, чтобы участники вознаграждались именно за выполнение системной цели всего проекта (бизнеса).

Голдратт [7] в своих работах писал: «Жесткая привязка системы премиальных к срокам выполнения операций в проекте — пример неэффективного менеджмента». Он видит решение проблемы (конфликта) во внедрении ССPM (Critical Chain Project Management) — управления проектом по методу критической цепи. Данная система предусматривает наличие проекта, составленного по методу критической цепи — мощного инструмента, управляющего с помощью буферов, использующего работу участников проекта в стиле «эстафеты» и учитывающего ограничения в проекте.

Критическая цепь — это самая длинная последовательность работ проекта, определенная с учетом логики расположения операций и ограниченности ресурсов (прошу не путать с понятием «критического пути» в Project Management, который не учитывает ограниченности ресурсов). Максимальное использование возможностей данного ограничения (критическая цепь является ограничением для проекта) достигается созданием в конце цепочек работ различных буферов, которые являются защитой от возникающих неопределенностей в процессе выполнения операций. Управление при помощи буферов предполагает наличие информации у руководителей о ходе работ в режиме реального времени и информации о степени использования каждого буфера, а также принятие срочных мер при большом проценте его использования.

На практике (пока в основном в зарубежных компаниях) внедрение ССPM показало свою универсальность и состоятельность для проектов разных типов. Один из самых успешных примеров использования CCPM (проект завершился раньше срока и в рамках бюджета) продемонстрировала компания Lucent Тechnologies.

Однако внедрить данный подход совсем не просто: мешают установки, сложившиеся годами стереотипы поведения, сложившиеся в течение нескольких лет управленческие парадигмы и политики, системы оценки и устаревшие системы вознаграждения сотрудников. Для внедрения метода ССPM, способствующего выполнению проекта в срок (или раньше запланированных сроков) и без превышения бюджета, необходимы:

- Активная поддержка со стороны высшего руководства и уверенность в необходимости внедрения;

- Тщательно продуманная работа с сопротивлением руководителей и сотрудников (многие противятся переменам);

- Обучение и объяснение, как работает данный метод;

- Изменение традиционной системы оценки сотрудников и систем вознаграждения.

Очень важно, чтобы управление проектами было построено таким образом, чтобы система оценок и поощрения различных подразделений организации способствовала достижению системной цели. Как пишет Деминг, «обязанность каждого элемента системы — максимально способствовать успеху системы, а не повышать собственную производительность, прибыль, продажи или какой-то другой конкурентный локальный показатель» [8]. В таком случае участники проекта должны знать, что вознаграждение будет выплачиваться при достижении целей всего проекта — выполнении проекта в срок (или раньше срока) в пределах бюджета и с нужным качеством. Здесь, однако, появляется возможность для манипуляций, когда один из сотрудников работает напряженно, качественно и выполняет свою работу в срок или раньше, а другой тормозит, выполняет работу с опозданием без объективных причин и т.д. Тем не менее при завершении проекта в срок оба получают вознаграждение, а при крахе проекта — наказание.

Справедливо? Скорее всего, нет.

Получается, что такая система вознаграждения за общий результат хорошо работает для команды из одинаково компетентных и ответственных сотрудников. Но всегда ли мы находимся в такой идеальной ситуации с такими командами участников проекта?

Какое решение может быть принято?

Предлагаю разделить составляющие вознаграждения на две части: меньшая часть — за индивидуальный результат, а большая часть — за достижение коллективной цели. Причем чем выше влияние менеджера проекта на результат проекта, тем больше должен быть процент коллективной составляющей.

Однако возникает сложность в измерении индивидуального результата: в обычной системе менеджмента это достаточно просто — устанавливаются показатели сроков выполнения операций, качества работы (количество замечаний, переделок) и т.д. Но система ССPM запрещает устанавливать жесткие сроки операций (максимум, что можно использовать, — это показатель длительности выполнения операции, если его можно точно измерить).

Как же тогда измерить индивидуальный результат работы сотрудника?

Можно использовать балльную шкалу оценки во взаимосвязи с таким показателем проекта, как процент использования временного или бюджетного буфера или буфера бюджета. Например, если процент использования буферов зашкаливает (на красном), то руководитель сразу должен предпринять меры (но не наказать виновного), а сначала выяснить причины задержки проекта. Если есть объективные причины, например внешние — задержка предоставления услуг поставщиком, или внутренние — сбой работы программного обеспечения, это не должно снижать балльную оценку сотрудника. Для такой оценки важно правильно расписать критерии оценки участников проекта и шкалу оценки. Нужно дать определения критериям оценки и расписать шкалу в баллах по каждому уровню, чтобы они были понятны как руководителю, так и сотруднику (не рекомендую использовать 10-балльную шкалу, она только усложнит и добавит субъективности оценки). В зависимости от набранного количества баллов определяется размер вознаграждения участника проекта.

Конечно, такой подход не идеален, так как в нем есть доля субъективности оценщика — руководителя проекта. Поэтому HR-менеджерам или специалистам по компенсации необходимо время от времени контролировать результаты оценки и их корреляцию с показателями (по использованию процента буфера бюджета проекта и процента использования временного буфера). Например, буфер использован на 100%, а все участники проекта оценены по своей работе на максимальное количество баллов. Или наоборот, операции по проекту выполнены качественно и раньше срока, но руководитель почему-то ставит участникам проекта очень низкие баллы.

Руководитель должен правильно провести беседу по результатам оценки, обсудить их с подчиненным, выслушать его аргументы, поскольку главное в этой системе не наказать сотрудника, а мотивировать его на большую результативность. Не забываем при этом, что по результатам такой оценки выплачивается только часть вознаграждения, вторая ее часть выплачивается за достижение целей всего подразделения (выполнения этапа проекта или всего проекта в срок).

Самое важное для директора по персоналу, это понимать, что система оценки и вознаграждения должна способствовать достижению системной цели и поддерживать ту систему менеджмента, которая на сегодняшний день используется в компании. Если вы внедряете новую систему управления в проектах ССPM, то должны поменять также систему вознаграждения и оценки сотрудников, иначе она, скорее всего, не даст ожидаемого эффекта для бизнеса. Кроме того, компании придется модифицировать систему вознаграждения и оценки таким образом, чтобы она учитывала специфику ее проектов и бизнеса.

Пример разработки системы вознаграждения в проектном офисе холдинга

Автор: Александра Ларина, директор по персоналу «Управляющей компании "Биохимического холдинга "Оргхим"»

В последнее время все большую популярность набирает практика создания внутрикорпоративного проектного офиса. В «Управляющей компании "Биохимического холдинга "Оргхим"» (далее БХХ) организация проектного офиса была обусловлена несколькими причинами: наличием стратегических проектов, связанных с развитием БХХ в целом, которые требовали объединения усилий нескольких дирекций и напрямую не были связаны с ежедневной операционной деятельностью, а также потребностью собственников четко понимать план работ по проекту, затраты, сроки исполнения и ответственных.

В связи с тем, что сотрудники исполняли работы по проекту в рамках основного рабочего времени, перед командой разработчиков системы мотивации стояло несколько задач:

- Повысить мотивацию сотрудников, участвующих в проектной деятельности, таким образом, чтобы все работы по проекту выполнялись качественно и в срок и при этом не страдала ежедневная операционная деятельность;

- Обеспечить руководителя проекта инструментами материальной мотивации участников проекта;

- Сбалансировать интересы заказчика (собственника), руководителя проекта и исполнителей по проекту. Так как обычно у руководителя проекта возникает желание завысить трудозатраты, а заказчик, как при любой другой деятельности, всегда настроен на «быстро — качественно — дешево».

Принципиальным было решение, что совокупный мотивационный фонд проекта рассчитывается исходя из анализа стоимости данных работ при привлечении сторонних организаций с учетом ограничений, связанных с конфиденциальностью информации, и с учетом всех косвенных затрат, связанных с привлечением сторонних специалистов. Также учитывается достигаемый с помощью проекта экономический эффект. Кроме того, изначально было установлено ограничение такого ресурса, как рабочее время: сотрудник, участвуя в деятельности проектного офиса, на все проекты суммарно должен затрачивать не более 40% своего рабочего времени.

Система KPI проекта была определена как система ключевых показателей эффективности, состоящая из показателей группы в целом (КСС и КБД), а также личного показателя работы участника (КСВi). Система KPI проектной группы включает в себя два коэффициента:

- коэффициент соблюдения сроков проекта (далее КСС) — показатель, характеризующий соблюдение сроков исполнения работ по проекту, значение КСС не может быть не более 1,4, что соответствует перевыполнению на 25%;

- коэффициент бюджетной дисциплины (далее КБД) — показатель, характеризующий исполнение бюджета проекта, КБД не может быть более 1,5, что соответствует 30%-ной экономии бюджета.

Индивидуальный KPI определяется руководителем группы, исходя из оценки деятельности каждого участника: степени влияния на конечный результат и соблюдения исполнительской дисциплины на протяжении всего проекта. Коэффициент степени влияния каждого участника группы (далее КСВi) — коэффициент, характеризующий степень участия каждого участника проектной группы в достижении результата.

Коэффициент соблюдения сроков проекта (КСС) рассчитывается по формуле:

КСС = (ППП/ФПП) × 1,05,

где ППП — планируемая продолжительность проекта (целые месяцы);

ФПП — фактическая продолжительность проекта (целые месяцы).

Коэффициент бюджетной дисциплины (КБД) рассчитывается по формуле:

КБД = ПБП/ФБП × 1,15,

где ПБП — плановый бюджет проекта;

ФБП — фактический бюджет проекта;

1,15 — поправочный коэффициент на непредвиденные ситуации.

Коэффициент, характеризующий степень влияния каждого участника проектной группы в достижении результата по факту реализации проекта (КСВi), определяется следующим образом. Он устанавливается руководителем проекта на основе оценки работы в проекте участника проектной группы относительно его плановой вовлеченности в работу (ОСВi — плановая оценка степени влияния участников проекта на этапе подготовки паспорта проекта) согласно следующей шкале:

1 ≤ ОСВ, КСВ ≤ 3 — участник проектной группы оказывал либо незначительное влияние на KPI проекта, либо отрицательное (например, затягивание сроков по своему этапу);

4 ≤ ОСВ, КСВ ≤ 6 — участник проектной группы справился с возложенными на него задачами удовлетворительно, влияние на общий ход проекта средней значимости;

7 ≤ ОСВ, КСВ ≤ 10 — ключевой участник проекта, результат деятельности которого определял успешность проекта.

Важно, чтобы ∑ОСВi ≥ ∑КСВi.

С учетом всех вышеназванных коэффициентов величина мотивационного вознаграждения каждого i-го участника группы рассчитывалась по формуле:

МВi = (МФП/∑ОСВi) × КСВi × КСС × КБД,

где МВi — мотивационное вознаграждение каждого i-го участника проектной группы.

Обратите внимание, что мы делим сначала весь фонд проекта на сумму ОСВ всех участников проекта — определяем денежную стоимость одной доли по плану и только затем умножаем на КСВ по факту у каждого участника. Поэтому чем выше КСВ по факту, тем выше премия.

Мотивационное вознаграждение участникам проектной группы выплачивалось в два этапа:

- 50% МВi производится по факту успешного завершения работ над проектом;

- 50% МВi — при успешном внедрении проекта.

С течением времени стало понятно, что необходимо выделить в отдельную роль администратора проекта, основной обязанностью которого были бы четкий учет рабочего времени, сравнение с нормативными показателями по проекту и своевременная передача данных руководителю проектного офиса БХХ с целью поддержания баланса: сотрудник, участвуя в деятельности проектного офиса, на все проекты суммарно должен затрачивать не более 40% своего рабочего времени.

Расчет KPI администратора проекта производился по следующей формуле:

МАП = (МФП/∑ОСВi) × КСВа × КСЗП,

где КСЗП — коэффициент степени завершенности проекта, устанавливаемый в зависимости от достижения проектом установленной степени завершенности.

Где СЗП — степень завершенности проекта по трудозатратам:

СЗП = ∑ФЧР/∑ОЧР,

где ∑ФЧР — фактическое количество часов работы над проектом всех исполнителей, по всем задачам;

∑ОЧР — оценочное количество часов работы над проектом всех исполнителей, по всем задачам, актуализированное по исполнению в ходе инициации или повторной оценки.

КСВа — коэффициент степени участия администратора проекта в работах проекта, который является субъективной оценкой качества выполнения работ руководителем проектного офиса.

Приведу пример расчета размера вознаграждения участников проекта.

В проекте участвуют 5 сотрудников:

1-й — ОСВ = 5;

2-й — ОСВ = 4;

3-й — ОСВ = 7;

4-й — ОСВ = 2;

5-й — ОСВ = 1.

Администратор проекта имеет ОСВ = 5.

Всего на исполнение проекта запланировано 180 часов суммарно.

Мотивационный фонд проекта — 100 000 руб.

Для простоты будем считать, что все уложились в сроки, КСС = 1 и бюджет КБД = 1.

Третий участник полностью справился с задачей, его КСВ3 = 7, а первый затянул сроки и его КСВ1 = 4, за него вынужден был работать пятый, поэтому его КСВ5 = 2.

МВ3 =100 000/(5 + 4 + 7 + 2 + 1 + 5) × 7 × 1 × 1 = 29 166 руб.

МВ1 = 100 000/(5 + 4 + 7 + 2 + 1 + 5) × 4 × 1 × 1 = 16 667 руб.

МВ5 = 100 000/(5 + 4 + 7 + 2 + 1 + 5) × 2 × 1 × 1 = 8 333 руб.

Премия администратора была распределена в течение проекта, не зависела от КСС и КБД, но зависела от того, на какой стадии проект.

Когда все отработали 20% времени на проекте (36 часов из 180):

36 часов по факту отработали все:

МВа = 100 000/(5 + 4 + 7 + 2 + 1 + 5) × 5 × 0,07 = 1458 руб.

72 часа:

МВа = 100 000/(5 + 4 + 7 + 2 + 1 + 5) × 5 × 0,13 = 2708 руб.

108 часов:

МВа = 100 000/(5 + 4 + 7 + 2 + 1 + 5) × 5 × 0,2 = 4167 руб.

144 часа:

МВа = 100 000/(5 + 4 + 7 + 2 + 1 + 5) × 5 × 0,27 = 5625 руб.

180 часов:

МВа = 100 000/(5 + 4 + 7 + 2 + 1 + 5) × 5 × 0,33 = 6875 руб.

Внедрение системы мотивации проектной деятельности в компании позволило решить сразу несколько задач:

- У участников проекта появилась система координат и понимание, от чего будет зависеть их премия за участие в проектах и какова ее величина.

- Дирекции по персоналу удалось наконец установить бюджет по ФОТ, выделяемый ежегодно на проектную деятельность в компании. Ранее премии платились по факту завершения того или иного проекта и определялись умением руководителя проекта отстаивать интересы команды перед собственником.

- Затраты на персонал удается сделать составной частью каждого бюджета проекта уже на момент составления плана, а не по факту.