Финансовые стратегии: от 1.0 до 3.0

Один из уроков финансовой реформы Haier – понимание того, что преобразование компании невозможно без фундаментальной модернизации ее финансовой системы. Данную систему нужно не отгораживать от процесса корпоративных преобразований, а придать ей стратегический масштаб, и фактически она должна стать предвестником и ведущей силой реализации стратегий.

Тем не менее лишь немногие финансовые менеджеры добиваются этого, тогда как большинство всё еще стоит в стороне от корпоративных реформ. Часто причина таится в том, как компании определяют финансы. Подобно руководителю из примера в начале данной главы, многие склонны сознательно или неосознанно умалять роль финансов в организационных преобразованиях. Какая же стратегия способствует переменам в компании?

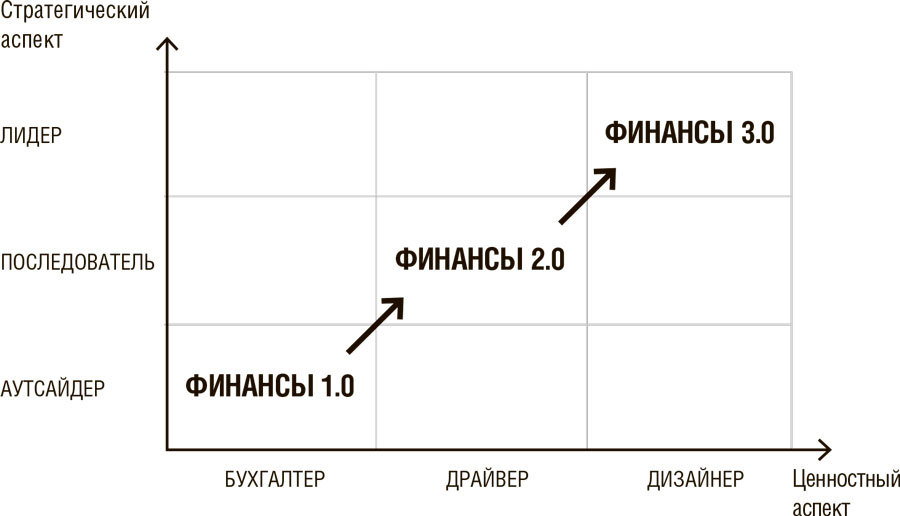

Стратегическую ориентацию финансового отдела можно проследить в двух аспектах – стратегическом и ценностном. Первый подсказывает, насколько финансовая система соответствует общей корпоративной стратегии и насколько ее поддерживает. Стратегический аспект указывает на три возможные роли финансового отдела: стратегический аутсайдер, последователь и лидер. Ценностный аспект определяет роль финансов в создании ценности и выделяет три других типа: бухгалтер, драйвер и дизайнер ценности. Таким образом, возникают три различных этапа участия финансового отдела в организационных преобразованиях, которые я называю Финансами 1.0, 2.0 и 3.0 (см. схему 7–4).

Финансовые отделы большинства компаний всё еще находятся в фазе «Финансы 1.0», поскольку являются аутсайдерами организационных перемен. Не желая меняться и будучи крайне консервативными, они сосредотачиваются на контроле рисков, считают себя хранителями корпоративного богатства, а предотвращение утраты корпоративной собственности полагают своей основной обязанностью, что становится препятствием для преобразований.

Схема 7–4. Преобразование финансовых стратегий: с 1.0 до 3.0

Hengtian была крупной семейной фирмой, специализирующейся на производстве и продаже одежды. Она сильно страдала из-за острой конкуренции в швейной отрасли, а потому в 2009 году решилась на организационные преобразования. Председатель правления надеялся решить типичные проблемы, с которыми сталкиваются крупные компании: оптимизировать внутренний процесс, создать общую систему управления эффективностью и более гибкую управленческую команду. Однако два года попыток не привели к крупным успехам в преобразованиях, и старшие руководители были недовольны. Hengtian обратилась ко мне с просьбой разобраться в ситуации, и я обнаружил, что главной причиной их неудач была устаревшая система управления финансами. Эта система, которую контролировала семья председателя, была оторвана от реформ и оставалась независимым королевством. Один из заместителей генерального директора сообщил мне: «Наш финансовый отдел контролирует деньги, материалы и риски, но не имеет никакого отношения к реформам. Похоже, у них нет ничего общего с корпоративными преобразованиями. Проводить реформы – значит рисковать, но система финансового контроля не позволяет нам этого делать, из-за чего все рискованные проекты просто зарубили на корню. Они очень щепетильно относятся к учету, ничего не пропускают и считают себя „хранителями“ богатств компании».

Финансовый отдел Hengtian всё еще находился на этапе «Финансы 1.0» и в качестве основной обязанности принял на себя контроль над рисками. Несмотря на то, что это действительно нужно, такой контроль – не единственная обязанность финансового отдела и не отражает подлинной ценности финансовых менеджеров. Деловая активность нужна не для контроля рисков, а для получения прибыли. Прибыль сопряжена с рисками, и это естественно. Три дня спустя я сказал генеральному директору, что, если он хочет успешно провести реформы, ему необходимо в корне изменить модель финансового управления компании. Однако он не проявил к этому особого интереса. Возможно, тоже боялся угрожать королевству финансового отдела.

Финансовые отделы некоторых других компаний уже вступили в фазу «Финансы 2.0» в качестве «последователей» корпоративных стратегий и организационных изменений и стали движущей силой повышения корпоративной ценности. Они не отказываются от перемен, но и не принимают их. Они осуществляют корпоративные преобразования, но только как последователи, без каких-либо конструктивных предложений или серьезного вклада. Они лишь повинуются и стараются не отставать, а потому никогда не станут предвестниками реформ. В качестве предложений такие финансовые отделы выдвигают инструкции для бизнес-департаментов, помогающие стимулировать создание стоимости, но их основная работа сводится к оценке производительности постфактум, а не к выдвижению перспективных предложений по созданию ценности.

У Лэцин был генеральным директором Boxin Company, специализирующейся на продаже чая. Как типичный лидер преобразований, он начал реформировать организацию через шесть месяцев после своего прихода. Однако неэффективный финансовый отдел стал для него самой большой ловушкой. Он пожаловался: «Даже зло сорвать нельзя на финансовом отделе, поскольку, чем бы они ни занимались, они просто следуют моим указаниям. Их вина – моя вина, потому что это я так велел! Однако сказать, что отдел не поддерживает преобразования, тоже нельзя, так как они следуют каждому шагу компании и, кажется, работают очень усердно. Но я просто не вижу от них никакого существенного вклада! Я не настолько универсален, и у меня нет достаточных познаний в финансах. А потому я всегда надеюсь, что они сами дадут бизнес-департаментам какие-нибудь указания на перспективу, но, увы, они мало понимают в бизнесе».

Судя по всему, финансовый отдел Boxin лишь следовал за корпоративными преобразованиями. Он выполнял свои основные функции и делал незначительные экспертные заключения. Однако, поскольку его сотрудники хорошо разбирались только в своей области и почти не участвовали в бизнесе компании, их заключения иногда были неактуальными и неэффективными.

Финансовые отделы лишь нескольких компаний вошли в фазу «Финансы 3.0» в качестве лидеров корпоративных стратегий и организационных преобразований, а также дизайнеров ценности для компании. Они принимают изменения и ведут бизнес-департаменты по пути реформ, вовлечены в бизнес и дают рекомендации главным руководителям и бизнес-менеджерам.

Обладая в высшей степени универсальным опытом, финансовый персонал Haier в качестве неотъемлемой части сквозного процесса МП участвует в передовом процессе создания ценности для клиентов. Он помогает бизнес-департаментам разрабатывать схемы повышения ценности и получения прибыли, а также поддерживает их в принятии решений путем планирования и составления бюджета во имя успеха. Один финансовый менеджер Haier заметил: «Финансы – контролер и хранитель корпоративной ценности компании, способный защитить от потерь, – ныне стали драйвером и лидером в деле повышения ценности компании. Наша обязанность – сообщать MП, создают ли их бизнес-модели ценность для компании, и предлагать помощь в проектировании ценности, – вот две функции финансового персонала Haier».

Отказ Haier от традиционных теорий управления финансами привел к превосходным финансовым результатам. С точки зрения денежного потока – исключительно важного показателя для компаний – Haier может похвастаться десятидневным циклом оборота капитала, тогда как средний показатель по отрасли – примерно тридцать дней. Скорость оборачиваемости запасов Haier – пять дней, то есть она в тринадцать раз выше, чем средняя по отрасли в шестьдесят четыре дня. С 2006 по 2016 год доходы Haier росли в совокупном годовом исчислении на 6,1 %, а прибыль – на 30,6 %, или в пять раз выше совокупного годового темпа роста доходов. Рисунок 7–1 иллюстрирует рост прибыли Haier Group с 2010 по 2016 год.

Рисунок 7–1. Прибыль Haier Group в 2010–2016 годах (в млн долларов США)

Изменения продолжаются, и финансовым директорам многих компаний еще предстоит пройти долгий путь. Как говорит Тань Лися, «финансовые директора должны проводить смелые преобразования в китайских компаниях. По большому счету те всё еще нуждаются в изменениях. Им нужно подумать о том, как превратиться из простых бухгалтеров в тех, кто поддерживает принятие решений, имеет представление о рынке и способствует развитию бизнеса».

За десять лет преобразований – с 2006 по 2016 год – систему финансового менеджмента Haier переосмыслили с точки зрения ее стратегического направления и модели управления, или контроля процессов. Она стала стратегическим партнером более чем для трех тысяч МП компании.