Матрица направленной политики

Как приоритизировать сегменты или новые идеи

Что представляет собой модель и как она работает

Матрица направленной политики — это инструмент определения стратегической политики. Компании, имеющей несколько бизнес-единиц, интересно знать, в какие из них стоит вкладывать средства, а вложения в какие урезать. Менеджер может иметь портфель продуктов с разным уровнем отдачи и разными перспективами. Какой из этих продуктов окажется самым сильным в будущем и есть ли такие продукты, от которых стоит отказаться? Действенным инструментом для такого анализа служит матрица BCG, а матрица направленной политики является одной из ее разновидностей (см. главу 8).

Маркетологи считают матрицу направленной политики принципиально важной при реализации стратегии сегментации. Не все клиенты одинаковы, однако некоторые все же имеют определенное сходство. Классификацию клиентов по их различиям и общим чертам называют сегментацией. Сегмент — это группа клиентов с общими характеристиками с точки зрения продукта или услуги, которую они приобретают.

Сегментация является центральной частью маркетинговой стратегии, поскольку она позволяет компании более эффективно идентифицировать потребности клиентов и удовлетворять их. Кроме того, она дает компании, поставляющей продукты и услуги, огромное преимущество, т.к. позволяет группировать клиентов с целью удовлетворения их потребностей, а не рассматривать их по отдельности. В результате поставщик выигрывает от повышения эффективности, а также приобретает конкурентное преимущество, подбирая соответствующие подходы к обслуживанию групп.

Существует множество способов сегментации клиентов. Чаще всего это делают по следующим признакам:

- По физическим показателям:

— демография: пол, возраст, место проживания, социальная группа, группа доходов, размер семьи и т.д.;

— фирмография (для компаний на рынке B2B): размер компании по численности персонала и выручке, отраслевая классификация компании, возраст компании, ее географическое месторасположение и т.д.

- По поведенческим особенностям:

— существующий или потенциальный клиент: является ли он ушедшим или вернувшимся;

— покупательское поведение: частота покупок, объем покупки, набор приобретаемых продуктов и т.д.;

— пользовательское поведение: количество потребляемого продукта, как продукт потребляется, где он потребляется и т.д.;

— поведение в отношении поставщика: закупки у одного поставщика, закупки у двух поставщиков, лояльность поставщику, регулярность смены поставщика и т.д.;

— поведение с точки зрения принятия решений: количество людей в центре принятия решения, статус этих людей, ключевые персоны, агенты влияния.

- По потребностям:

— ключевые требования с точки зрения предложения: качество, долговечность, удобство использования, доступность, цена, техническое обслуживание и т.д.;

— эмоциональные требования к поставщику и бренду: статус, уверенность, восхищение, безопасность.

- По психографическим характеристикам:

— образ жизни, ценности, мнения, отношения и интересы клиентов.

Цель сегментации — выявление групп клиентов с общими характеристиками, которые могут быть самыми прибыльными или обладать наибольшим потенциалом роста.

Матрица направленной политики позволяет определить, как следует использовать разные инвестиционные возможности. Чаще всего ее применяют для демонстрации стратегической привлекательности различных сегментов, однако она полезна также при управлении политикой в отношении брендов, бизнес-единиц, новых продуктов, т.е. практически в отношении любой группы опций, с которой сталкиваются компании. Она исходит из двух факторов — позиции сегмента с точки зрения перспектив по прибыльности и его позиции с точки зрения конкурентоспособности, как объясняется ниже.

Привлекательность рынка

Потенциальная прибыльность сегмента (бизнес-единицы или продукта) является главным фактором при оценке любой будущей инвестиции. Понятно, что низкоприбыльная возможность вряд ли будет привлекательной для инвестирования. Однако с подобными предсказаниями нередко связана неопределенность. Если конкурент уйдет с рынка, ситуация может измениться. Новый закон или законопроект, который предоставляет льготы сегменту или продукту, способен представить ситуацию в ином свете. Такие факторы необходимо учитывать при оценке.

Еще при оценке привлекательности рынка не следует забывать о перспективах роста сегмента, количестве конкурентов в отрасли, а также об их сильных и слабых сторонах.

Конкурентоспособность

Конкурентоспособность характеризует положение компании относительно других поставщиков в сегменте. Конкурентоспособность определяется эффективностью ценностного предложения компании в сегменте относительно ценностных предложений конкурентов. Можно также учитывать силу бренда и лояльность клиентов, а еще производственные единицы, их возраст и производительность, наличие патентов в собственности, способность к обновлению и т.п.

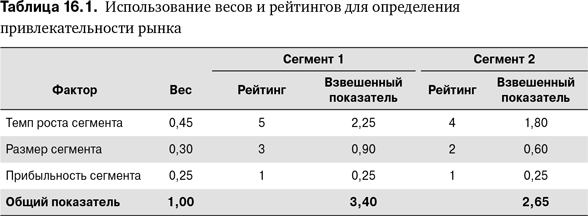

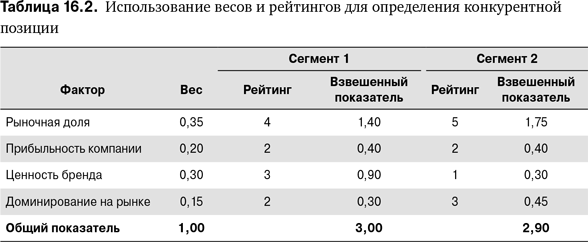

При графическом отображении привлекательности рынка и конкурентоспособности компании имеет смысл обратить внимание на показатели, основанные на рыночной информации. Вес или рейтинг позволяет более точно определить позиционирование и может корректироваться по мере изменения ситуации. Например, при оценке привлекательности рынка составляют перечень факторов привлекательности — темпы роста, размер сегмента, прибыльность, ценовая эластичность, законодательство и т.п. Каждый из этих факторов взвешивается по важности. Затем определяют рейтинг сегментов (скажем, по шкале от 1 до 5, где 5 означает высокий уровень, а 1 — низкий) и получают взвешенный показатель. Аналогичным образом осуществляют взвешивание для конкурентной позиции (см. табл. 16.1 и 16.2).

Матрица направленной политики — это инструмент приоритизации. Сосредоточить внимание на ключевых аспектах менеджерам помогают два показателя — привлекательность отрасли и сила компании. Матрица указывает на стратегическое направление, и, следовательно, она ориентирована на действие, которое, предположительно, ведет к повышению прибыльности компании.

Если взвешенные показатели поместить в матрицу, где на оси Y откладывается рыночная привлекательность, а на оси X — сила бизнес-единицы, то можно определить предпочтительные стратегические направления. В примере из табл. 16.1 и 16.2 рыночная привлекательность и конкурентная позиция для сегмента 1 колеблются от средней до высокой. Это указывает на наличие возможности инвестирования и создания бренда. В сегменте 2 показатель рыночной привлекательности значительно ниже, хотя конкурентная позиция довольно сильная. Это значит, пожинайте плоды существующего бренда.

С брендом, имеющим низкую конкурентную позицию на привлекательном рынке, стоит поискать нишу, на которой можно сконцентрироваться. Если бренд имеет высокую конкурентную позицию на рынке с низкой привлекательностью, то нужно сосредоточиться на его защите и изменении фокуса. Ну а если у бренда низкая конкурентная позиция на малопривлекательном рынке, то остается один выход — удалить его из портфеля.

Происхождение модели

Матрица направленной политики была разработана в 1970-х гг. компанией General Electric (GE) совместно с McKinsey. Она очень напоминает матрицу BCG с двумя осями координат — рост рынка и рыночная доля, но предлагает более разнообразный набор стратегий.

- Высокая привлекательность рынка / высокая конкурентоспособность — инвестируйте в защиту бренда.

- Высокая привлекательность рынка / средняя конкурентоспособность — инвестируйте в развитие бренда.

- Высокая привлекательность рынка / низкая конкурентоспособность — фокусируйте бренд на определенных сегментах.

- Средняя привлекательность рынка / высокая конкурентоспособность — избирательно развивайте бренд.

- Средняя привлекательность рынка / средняя конкурентоспособность — пожинайте плоды существующего бренда.

- Средняя привлекательность рынка / низкая конкурентоспособность — избирательно фокусируйте бренд или пожинайте плоды.

- Низкая привлекательность рынка / высокая конкурентоспособность — защищайте бренд или перефокусируйте его.

- Низкая привлекательность рынка / средняя конкурентоспособность — пожинайте плоды существующего бренда.

- Низкая привлекательность рынка / низкая конкурентоспособность — подумайте об уходе с рынка.

Развитие модели

Матрицу направленной политики широко используют консультанты по всему миру, многие из которых модифицировали ее. Компания Shell уточнила модель GE — McKinsey, модифицировав рекомендуемые действия в тех же осях.

Модель в действии

Поставщик готового бетона обслуживал 15 000 клиентов в год. Его клиентура варьировала от крупных строительных компаний, занимавшихся возведением многоэтажных зданий, мостов, аэропортов и т.п., до очень маленьких компаний, которым требовался бетон для заливки фундамента гаража или небольшого дома. Поставщик провел исследование для выяснения потребностей и поведения его клиентов.

Исследование выявило ряд моделей поведения, по которым можно было сгруппировать клиентов. Сегментацию решили провести на основе сочетания потребностей и размера компании.

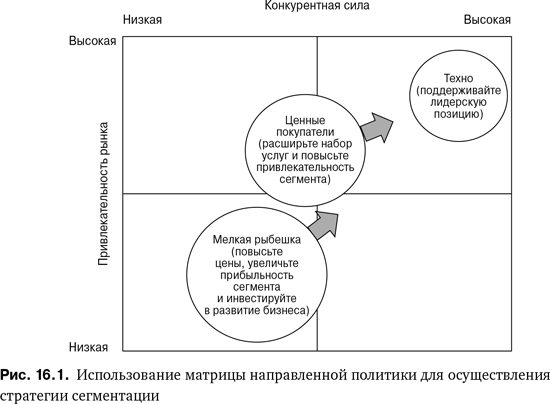

Высокопривлекательным считался сегмент, где клиентам требовался технический продукт, именно там компания имела сильную конкурентную позицию. Строителю небоскреба или железнодорожной эстакады требовался бетон с высокими техническими характеристиками. Значительную часть предложения составляло техническое консультирование, и ориентировано оно было практически исключительно на крупные строительные компании. Однако поставщик готовой смеси имел высокую долю в этом бизнесе, и ее увеличение было бы затруднительным. В этом сегменте требовалось поддерживать лидерство.

Хотя сегмент «техно» и был лакомым кусочком для поставщика, он не мог претендовать на звание крупнейшего рынка сбыта ее продуктов. Поставщик обслуживал еще два сегмента. Один из них составляли компании, покупавшие значительный объем готовых смесей круглый год. Эти строительные компании использовали бетон для различных целей и были придирчивы в своих требованиях. Очень большое значение имела поставка к назначенному часу, поскольку в противном случае у бригад, работавших с бетоном, случались простои. Этот «ценный» сегмент отличался высокой конкуренцией. Поставщик готового бетона видел по результатам исследования, что здесь была возможность дифференцироваться от других поставщиков, предлагая сегменту более широкий набор услуг. Он добавил в свое предложение поставку к определенному времени, специальные смеси и техническое консультирование. Это повысило прибыльность сегмента и обеспечило конкурентное преимущество.

Третья и самая большая по численности группа клиентов была обозначена как «мелкая рыбешка». В нее входили клиенты, которым эпизодически требовалась готовая смесь, обычно для небольших строительных работ, связанных с жилой недвижимостью. Этот сегмент считался непривлекательным, поскольку стоимость обслуживания была высокой, перспективы роста ограниченными, а прибыльность низкой. Казалось, что работу в нем нужно было сворачивать. Однако после обдумывания ситуации и экспериментирования компания обнаружила, что можно значительно повысить цены для мелких клиентов без серьезного сокращения бизнеса. Это сделало сегмент более привлекательным и заслуживающим особого внимания (см. рис. 16.1).

Что следует иметь в виду

- Используйте матрицу направленной политики для фокусирования своей стратегии.

- Самая значительная возможность обычно связана с повышением конкурентной силы (как в случае с «мелкой рыбешкой» и «ценными покупателями» на рис. 16.1). Для этого необходимо знать свои сильные и слабые стороны.

- Используйте SWOT-анализ в сочетании с матрицей направленной политики.

Примечание

. Coyne, K. (2008) [accessed 6 October 2017] Enduring Ideas: The GE — McKinsey nine-box matrix, McKinsey Quarterly, September, .