Уроки успешной трансформации организаций

Примеры компаний, радикально сменивших уровень охвата

Как Daimler формирует будущее мобильности: от car2go до moovel

Александр Циммерман, Гюнтер Мюллер-Стивенс и Кристоф Фарбер

LEGIC Identsystems Ltd: от продаж ID-карт к обеспечению доступа к ID-сети

Квидо Балтес и Клаус Клоза

SAP: от первопроходца стандартного программного обеспечения к цифровой компании

Карстен Линц

Netfl ix: мастер трансформации бизнес-модели

Гюнтер Мюллер-Стивенс

Как Daimler формирует будущее мобильности: от car2go до moovel

За последние несколько лет мы стали свидетелями фундаментального изменения мышления топ-менеджеров автомобильной индустрии. Например, Мартин Винтеркорн, бывший генеральный директор Volkswagen Group, удивил СМИ и инвесторов, 12 марта 2015 года заявив: «Нами движет завораживающая идея — в будущем мы хотим превратиться из автопроизводителя в глобального поставщика мобильности номер один»1. Годом ранее Норберт Райтхофер, бывший топ-менеджер BMW Group, сказал: «К 2020 году мы хотим стать ведущим поставщиком продуктов и услуг индивидуальной мобильности премиум-класса. Даже сегодня мы являемся не просто производителем автомобилей. Мы явно движемся к тому, чтобы стать поставщиком привлекательных услуг мобильности и пассажирских перевозок»2. Дитер Цетше, гендиректор Daimler AG, в том же году сделал аналогичное заявление: «Мы рассматриваем себя не только как автопроизводителя, но и как поставщика решений в области мобильности»3. Отсюда возникают вопросы: что стоит за этим фундаментальным переходом с продажи автомобилей к продаже мобильности? Что он означает для бизнес-моделей компаний и как будет осуществляться? Мы подробнее рассмотрим компанию Daimler и ее инициативу по введению услуг мобильности, чтобы лучше понять динамику трансформации этой бизнес-модели.

Daimler имеет давнюю историю, с тех пор как ее основатели Готтлиб Даймлер и Карл Бенц в 1886 году изобрели автомобиль. В те времена ценностное предложение составлял самоходный экипаж. В последующие годы форму экипажа заменили на новые шасси, и производство из ручного эволюционировало в сборочный конвейер, представленный Генри Фордом в 1913 году (Model T). Daimler последовала примеру Ford в 1935 году. Сегодня Daimler является одним из ключевых игроков в сегменте пассажирских автомобилей премиум-класса и крупнейшим в мире производителем грузовых автомобилей. Кроме того, в прошлом Daimler многократно выходила на другие сегменты рынка, отрасли и бизнес-модели. В середине 1990-х тогдашний председатель совета директоров компании Эдзард Рейтер хотел превратить Daimler в интегрированную технологическую группу, приобретя в том числе авиакосмическую компанию Dornier и электронную AEG. Однако попытка диверсификации провалилась, и Юрген Шремпп, преемник Рейтера, переориентировал компанию на прибыльный основной бизнес по производству автомобилей. В 1998 году Шремпп начал осуществлять собственную стратегию диверсификации, объединив Daimler с американским производителем автомобилей массового рынка Chrysler и приобретя доли в компаниях Mitsubishi и Hyundai. Это расширение также не удалось, и девять лет спустя Daimler и Chrysler снова распались на отдельные компании. С тех пор Daimler идет другим путем, сосредоточившись на прибыльном росте в сегменте автомобилей премиум-класса, который дополняют инновационные финансовые и мобильные услуги. В 2015 году на мероприятии Directors’ Dialogue компании Daimler ее председатель Дитер Цетше вспоминал, что компания несколько лет была занята оптимизацией и наращиванием прибыли в основном направлении бизнеса. Он назвал этот этап критически важным, однако отметил, что следующей задачей будет создание более широкого основания для долгосрочного будущего компании. Это означает, что компания столкнется с цифровыми задачами во всех областях бизнеса и будет готовиться к фундаментальным изменениям4.

Бизнес-модели и запросы клиентов в автомобильной индустрии постоянно меняются. Раньше клиенты покупали автомобили как любой другой продукт, но высокая стоимость не позволяла большей части населения иметь машину. Чтобы сделать автомобили более доступными, производители объединили усилия с банками и предложили клиентам финансовые решения, позволившие им разбить значительную стоимость на месячные взносы. Такие финансовые решения получили активное развитие и стали важным конкурентным фактором, по мере того как производители стремились к лучшему предложению по соотношению цены и качества. Следующим шагом стал рост доступности частным клиентам лизинга, первоначально разработанного для корпоративных клиентов. Согласно этой бизнес-модели, автомобиль принадлежит арендодателю (банку или подразделению финансовых услуг производителя). Клиент пользуется автомобилем, внося ежемесячные платежи. Страхование и расходы на техническое обслуживание покрываются договором лизинга. Технически, согласно этой модели, клиент покупает только право пользоваться машиной, а не саму машину, но все-таки ему нужно выбрать конкретный продукт. В качестве альтернативы компании по аренде автомобилей давно предлагают клиентам, которым требуется большая гибкость, широкий ассортимент автомобилей, доступных за посуточную оплату.

В последние годы к постоянно пополняемому списку предложений добавилась еще одна бизнес-модель. Производители автомобилей, такие как Daimler и BMW, а также независимые поставщики, такие как Mobility в Швейцарии, Flinkster в Германии (принадлежит Deutsche Bahn) и Zipcar в США, начали предлагать услуги каршеринга. В этой модели клиенты пользуются еще большей гибкостью, чем беря автомобиль в аренду у прокатных компаний, так как могут брать машину во множестве точек и платить только за время, проведенное за рулем. Это сервисное предложение стало шагом вперед, и производители автомобилей и стартапы начали объединять усилия с крупными компаниями по аренде автомобилей (например, Daimler и Europcar, BMW и Sixt, Zipcar и Avis). Они обладают как операционной, так и сервисной компетенцией для эффективного управления крупным парком автомобилей и контрактными отношениями с постоянно меняющимися водителями. Актуальность каршеринга стала очевидной, когда в 2013 году компания по аренде автомобилей Avis заплатила $500 млн за покупку Zipcar. Хотя эта сумма значительно ниже €1,7 млрд, в которые оценивается рыночная капитализация крупнейшей в Европе прокатной компании Europcar, она демонстрирует, что каршеринг постепенно становится в один ряд со сформировавшимися бизнес-моделями и превращается в важный сектор индустрии индивидуальной мобильности. Недавно новые платформы для физических лиц, такие как Sharoo в Швейцарии, начали проникать на рынок каршеринга, позволяя физическим лицам предлагать в аренду свои автомобили. Эти предложения больше не обеспечивают парк автомобилей и услуги, они только соединяют пользователей и их автомобили.

В целом, с точки зрения клиента, пользование автомобилем прогрессирует из достаточно долгосрочных вложений к поминутным услугам (например, оплата за факт использования). Эти новые бизнес-модели согласуются с более широкими социальными изменениями, так как автомобиль теряет роль символа статуса. Ожидания и потребности людей в отношении автомобилей и мобильности меняются по мере того, как гибкость и защита окружающей среды приобретают все большую важность. В результате не только в автомобильной индустрии владение автомобилем теряет привлекательность и все больше заменяется желанием пользоваться автомобилями или другими товарами гибко и по необходимости (экономика совместного потребления).

Параллельно этим новым моделям взаимодействия с потребителями конкурентный ландшафт отрасли также претерпевает значительные изменения. Долгое время автомобильный бизнес был в основном предсказуемым, и сформировавшиеся игроки конкурировали друг с другом на сравнительно стабильном рынке. По мере того как потребительский спрос сместился с владения автомобилем на мобильность как услугу, на арене неожиданно возникли новые или пришедшие из других областей игроки. Например, долгое время общественный транспорт напрямую не конкурировал с автомобильным бизнесом. Владельцы автомобилей были привязаны к своим инвестициями в машины, и с финансовой точки зрения другие виды транспорта казались менее привлекательными. Поскольку за каршеринг клиент платит поминутно, стоимость поездки из пункта А в пункт В становится более прозрачной и сопоставимой с такими альтернативами, как поезда, автобусы и такси. Раньше потребители должны были решать — иметь машину и пользоваться ею в большинстве случаев или полагаться на общественный транспорт и такси. Сегодня благодаря растущей прозрачности клиенты могут гибко сочетать многочисленные услуги мобильности и транспортные средства и платить за каждое индивидуально. В будущем можно ожидать, что онлайн-платформы будут служить цифровыми помощниками в области мобильности и проактивно давать советы по удовлетворению потребностей клиентов, транспортные средства (автомобили и общественный транспорт) будут передвигаться автономно и автоматически общаться друг с другом, а потребители будут вносить фиксированную плату за пользование этими услугами. Более гибкие мобильные решения также требуют новых технологий и возможностей по управлению данными.

В то же время чисто платформенные игроки, такие как Uber, Lyft, MyTaxi или Didi Chuxing, не являются автопроизводителями, а просто соединяют людей, владеющих автомобилем, с теми, кому нужен транспорт. С помощью двусторонней платформы они позволяют ее участникам выступать в роли индивидуальных поставщиков мобильности. В результате, чтобы продавать услуги индивидуальной мобильности, нет необходимости производить автомобили. По сравнению с традиционными «физическими» эти «лишенные активов» компании имеют принципиально другую концепцию места и способа создания ценности. Принцип их работы напоминает Facebook, самую популярную в мире медиаплатформу, не производящую контента, или Airbnb, крупнейшую в мире площадку для аренды жилья, не имеющую собственной недвижимости, или Alibaba, наиболее ценного ретейлера, не имеющего собственных товаров5.

Основным преимуществом этих платформенных бизнес-моделей является удобство: водители Uber подбирают вас где угодно и везут в любое место, клиентам больше не надо искать остановку. Эти потребительские платформы являются прямыми конкурентами операторов служб такси, которые уже выражали протесты и даже подавали в суд на Uber, чтобы помешать работе компании. Несмотря на попытки защитить свое положение, изменения в бизнес-моделях и конкуренции неизбежны. В настоящее время быстро развивающиеся стартапы нацелены на новые бизнес-модели. Uber недавно начала совместно с Аризонским университетом разрабатывать новейшие карты и оптические датчики, а также заключила партнерское соглашение с робототехнической лабораторией Университета Карнеги–Меллона, лидера автономного управления автомобилями. Не секрет, что компания планирует запустить услуги перевозок на беспилотных автомобилях. В марте 2016 года на рынке прошли слухи, что Uber разместила заказ не менее чем на 100 000 беспилотных автомобилей Mercedes S-Class, до сих пор не выпущенных на рынок. Uber сможет значительно сэкономить на своих самых больших расходах — водителях, если компании удастся включить в свой парк беспилотные автомобили. Некоторые платформенные компании также прилагают усилия к выходу в физический мир, чтобы напрямую конкурировать с автопроизводителями6. Например, компания Lyft сообщила о сотрудничестве с General Motors, одним из ее инвесторов, для тестирования в 2017 году парка беспилотных электротакси.

Известные производители автомобилей также наблюдают за выходом (или планами по выходу) на автомобильный рынок игроков из индустрии информационных технологий, которые рассматривают автомобили в качестве платформы, позволяющей сбалансировать их собственные бизнес-модели. Недавние примеры включают проект беспилотного автомобиля компании Alphabet, являющейся материнской для Google, и ее сотрудничество с Fiat Chrysler по тестированию 100 минивэнов Chrysler. Или взять серьезные слухи об амбициях Apple выйти на автомобильный рынок с «iCar». В мае 2016 года Apple инвестировала $1 млрд в китайскую компанию совместных поездок Didi Chuxing, конкурента Uber в Китае. Didi принадлежит Alibaba Group Holding и Tencent Holdings, обе также являются инвесторами Lyft, крупнейшего конкурента Uber в США, в которого в прошлом году инвестировала Didi. Очевидно, что на кону гораздо больше, чем сервис совместных поездок. Вопрос стоит так: компания какого типа будет доминировать в глобальном бизнесе мобильности в ситуации, когда границы индустрии разрушены и определены заново? Кто будет контролировать прямой интерфейс с потребителями? Сила компаний вроде Google (со своей платформой Android) или Apple исходит из непрерывной связи с потребителями через смартфоны и не заканчивается в дверях машины. Эти компании знают гораздо больше о поведении и предпочтениях потребителей, чем любой производитель автомобилей.

В результате этих изменений сформировавшиеся компании должны подготовиться к радикальной трансформации скорее рано, чем поздно. Например, Audi, BMW и Daimler отреагировали совместно и в 2015 году приобрели у Nokia картографический сервис Here за €2,8 млрд, на который также претендовала Uber и другие компании. Со стратегической точки зрения покупка объясняется стремлением не допустить монополизации карт для автомобильной навигации одной технологической компанией. Цифровые карты с высоким разрешением в сочетании с информацией, поступающей с датчиков автомобиля в режиме реального времени, являются критичными элементами для беспилотных автомобилей, для мобильности будущего. Они являются фундаментом, основываясь на котором потребителям можно предложить новые, более дифференцированные и специфичные для бренда услуги.

Но способны ли сформировавшиеся автопроизводители двигаться достаточно быстро? Если посмотреть на исполнительные или консультативные советы немецкого автопрома, мы увидим там в основном «автомобилистов», многие из которых до сих пор думают об экономии от масштаба, качестве, брендинге, топливной эффективности и т.д., но не о сетевом эффекте, роли информации и данных, новых механизмах монетизации и т.п. Могут ли они управлять подобной трансформацией? Способны ли разработать и предложить новые правила игры на рынке мобильности? Некоторые да, но, вероятно, не все.

В качестве реакции на меняющиеся запросы клиентов и развивающийся конкурентный ландшафт один из сформировавшихся автопроизводителей, компания Daimler, запустила новую линию бизнеса. Подразделение бизнес-инноваций Daimler было создано в 2007 году и реализует новые бизнес-модели мобильности. Изначально подразделение было частью отдела корпоративной стратегии Daimler. В 2008 году оно запустило каршеринговый сервис под названием car2go. Позднее, в июле 2012 года, Daimler открыла Daimler Mobility Services GmbH и запустила платформу мобильных услуг moovel.

Платформа moovel означает для Daimler переход на радикально новую платформенную бизнес-модель, сопоставимую со сформировавшейся бизнес-моделью, Mercedes-Benz Cars, ориентированной на продукт. Кто-то будет рассматривать эти перемены как радикальную трансформацию только для moovel и считать, что корпоративная бизнес-модель Daimler эволюционировала в смешанную, так как Mercedes Car Group по-прежнему занимается традиционной разработкой и продажей автомобилей премиум-класса. Но в долгосрочном плане их можно рассматривать как фундаментальные изменения, которые повлияют на всю компанию, если Daimler захочет возглавить конкурентную борьбу в сфере мобильности и не будет довольствоваться ролью сменяемого поставщика оборудования для экосистемы мобильности. Они приведут к возникновению новой роли автомобиля как мобильного жилого пространства.

car2go: от владения автомобилем до гибкого пользования

24 октября 2008 года первые автомобили car2go стали доступны в городе Ульме, одной из основных экспериментальных площадок Daimler. Как отмечал председатель правления Дитер Цетше, «car2go является умным и творческим решением, обеспечивающим простой, гибкий и выгодный подход к проблеме мобильности с помощь экологически безопасных автомобилей»7. Был сформирован парк из 50 двухместных автомобилей Smart, которые были доступны в любое время суток. После разовой регистрации клиенты могли спонтанно арендовать автомобили или бронировать заранее и пользоваться столько, сколько захотят. Плата за сервис взималась поминутно, также применялись почасовые и посуточные тарифы. После поездки автомобили можно было оставить на любой общественной парковке в черте города. Первоначально car2go могли пользоваться только сотрудники Daimler, но вскоре услугу сделали доступной для широкой публики. В следующие несколько лет бизнес распространился на 30 городов Европы и Северной Америки. В 2015 году сервис начал работать в Китае. Ассортимент автомобилей был расширен, и в настоящее время в некоторых городах предлагаются Mercedes B-class под брендом car2go Black.

Если говорить в терминах нашей схемы трансформации бизнеса (рис. II.1), запуск car2go представляет трансформацию в северном направлении, так как разовое решение о покупке автомобиля заменяется или дополняется регулярным взаимодействием с клиентами каждый раз, когда они берут в аренду машину. Daimler находилась в особенно выгодном положении для развития услуг каршеринга. Это подчеркивает и бывший глава car2go:

Корпорация вроде Daimler обеспечивает идеальные условия для запуска подобного нового сервиса, так как может предложить широкий выбор технических, управленческих и юридических ресурсов, а также маркетинг, коммуникации и финансирование. Такой крупной корпорации свойственно иметь больше формальных накладных расходов по сравнению со стартапами, но, на мой взгляд, их значение переоценено. Тот, кто на себе испытал, как визитка Daimler открывает двери по всему миру, знает, что формальные накладные расходы — невысокая цена за возможность работать над новыми идеями как никто другой… Могу с уверенностью сказать, что ни одна другая известная компания не добилась бы успеха с car2go с такой легкостью8.

В этом контексте особенно важно иметь менеджеров, сочетающих в себе предпринимательский дух с возможностями справляться с политическими особенностями крупной корпорации. Старший менеджер поясняет:

car2go руководили и продолжают руководить люди, которые, с одной стороны, имеют большой опыт работы в Daimler Group и знают, где нужно проявлять осторожность и как вести себя с разными типами руководителей высшего звена на разных уровнях иерархии. С другой стороны, они демонстрируют независимость от принятых методов и мышления. Они просто решили, что правильно будет выйти на рынок, найти партнеров, добиться получения ресурсов на развитие и создать возможности, как правило, отсутствующие в подобной корпорации9.

Работа с клиентами: постижение нового опыта

Чтобы расширить бизнес-модель предприятия по продажам автомобилей или изменить ее на продажу услуг каршеринга, взаимодействие с клиентами должно было стать более удобным и регулярным. С этой целью Daimler, которая долгое время взаимодействовала с клиентами только в автосалонах компании, должна была освоить новые средства коммуникации. Старший менеджер из подразделения услуг мобильности отмечает: «Подумайте, что сделало успешным Mercedes. Тот факт, что мы смогли концептуализировать, развивать и производить прекрасные машины. Затем мы передавали их дилерам, собственным и независимым. У нас всегда были сложности с коммуникациями с конечными потребителями»10. Когда проект car2go только начал свою работу, автомобили можно было искать и бронировать через интернет и телефонную горячую линию. Затем клиентам отправляли СМС с информацией о местонахождении забронированного автомобиля. Довольно сложный процесс годился для пилотного запуска, но car2go смог добиться успеха у широкой публики только благодаря успеху и распространению смартфонов, значительно расширивших возможности взаимодействия с клиентами и повысивших удобство пользователей. Старший менеджер говорит: «Без выпуска первого iPhone в 2007 году и быстрого развития приложений мы не смогли бы запустить car2go»11. Сегодня приложение car2go для смартфонов позволяет определять местоположение всех автомобилей, находящихся неподалеку от клиента, легко резервировать их, оно прокладывает маршрут к автомобилю, сообщает информацию о конкретном автомобиле, такую как уровень топлива в баке, и предлагает объекты инфраструктуры. В последних версиях клиенты также могут выбрать опцию активного напоминания и поддержки при пользовании сервисом с помощью push-сообщений, если недалеко от них припаркован автомобиль. Это также повышает липкость и частоту использования.

Кроме технических решений было особенно важно учиться у клиентов и извлекать уроки из их опыта. Глава car2go вспоминает:

Энтузиазм наших клиентов зарядил команду энергией и помог нам в дальнейшем развитии продукта. Мы регулярно приглашали клиентов на обеды или проводили семинары, где расспрашивали их, что им нравится, а что нет, на что они обращали внимание, пользуясь автомобилями, и что бы они сделали по-другому. Наши первые клиенты всегда с энтузиазмом поддерживали нас и прощали нам ошибки12.

Учитывая растущее число поставщиков услуг каршеринга, стало особенно важно привязать клиентов к car2go, отчасти из соображений удобства. Поскольку клиенты должны регистрироваться и указывать данные водительских прав, прежде чем воспользоваться сервисом, они редко регистрируются в нескольких компаниях. Это означает, что преимущества раннего выхода на рынок очень важны. car2go и его основной конкурент в Германии DriveNow (принадлежит BMW) начали запускать сервис в разных городах Германии и за ее пределами. Недавно компании стали конкурировать на рынках друг друга. Например, car2go начал работу в Мюнхене, месте возникновения DriveNow. На итальянском рынке car2go действовал даже быстрее местных игроков, запустив сервис в Турине раньше, чем его конкурент Fiat основал собственный сервис Enjoy совместно с энергетической компанией Eni.

Вспомогательные службы: приобретение новых навыков

Вспомогательные службы также пришлось трансформировать для успешного перехода на новую бизнес-модель, так как многие вспомогательные процессы и технологии раньше просто отсутствовали в Daimler. Когда в 2008 году был запущен сервис, отдел корпоративного контроля и бухгалтерия, а также юридический отдел и отдел кадров не справлялись с особенностями нового бизнеса. Роберт Генрих, бывший глава car2go, вспоминал, что вынужден был сам выписывать счета клиентам и рассчитывал еженедельную статистику на собственном ноутбуке. Телематическую систему пришлось разрабатывать с нуля, и первое время она работала неустойчиво. Поскольку в компании не было ни отдельного колл-центра, ни отдела по работе с клиентами, все сотрудники с 5 до 8 часов утра выходили на улицы, чтобы привести машины в порядок. Со временем процессы и технологии были улучшены, а также созданы специальные профессиональные команды. Несмотря на огромное напряжение, бывший глава car2go считает этот ранний этап критическим фактором успеха: «Все сотрудники без исключения помогали там, где было нужно, и они знали все подробности наизусть. Это сделало все дискуссии на тему управления очень эффективными»13.

Чтобы облегчить рост car2go в Европе, Daimler решила заключить партнерское соглашение с одним из своих новых конкурентов, компанией Europcar, занимающейся арендой автомобилей. В 2011 году две компании объявили о создании совместного предприятия под названием car2go Europe GmbH. Рассказывает CEO Europcar Group Филипп Гийемо:

car2go расширяет ассортимент услуг мобильности и включает высоко инновационный элемент. Europcar предлагает решения индивидуальной мобильности более 80 лет и всегда предугадывала изменения в поведении рынка мобильности на ранних этапах. Теперь вместе с Daimler мы обеспечиваем инновационные решения в области мобильности в городах, чтобы удовлетворять текущие и будущие потребности клиентов и завоевывать новые категории потребителей. Партнерство ведет к синергии для обеих сторон и предлагает широкий выбор вариантов мобильности практически для любого случая14.

Совместное предприятие позволяет car2go пользоваться опытом управления парком автомобилей и логистики Europcar. Кроме того, его разветвленная сеть отделений в 160 странах предлагает клиентам больше мест для регистрации. И, наконец, планируется, что в будущем предложения car2go и Europcar будут все более интегрированными. В Гамбурге клиенты car2go уже получают специальные условия при комбинировании услуг car2go и Europcar и могут приехать в пункт проката Europcar бесплатно.

Механизмы монетизации: управление переменными затратами

В механизмах монетизации также произошел сдвиг с предоплаты (при продаже автомобиля) к оплате по факту (при продаже поездки из пункта А в пункт В). Переход к новой бизнес-модели потребовал от car2go значительных начальных инвестиций в автомобили и инфраструктуру. Сервису также пришлось инвестировать в привлечение клиентов. С этой целью car2go сначала предложила фиксированную суточную ставку. Клиенты пользовались автомобилями по максимуму, и это было невыгодно компании. Кроме того, первоначально не взималась плата за парковку, что вело к дополнительным затратам. Сегодня, имея базу постоянных клиентов, car2go предлагает только оплату по факту и стандартную плату за парковку. С текущей схемой расчета цен основным источником выручки является краткосрочная аренда в пределах города (от семи до девяти раз в день на машину). Более долгая аренда и расстояния скорее являются исключением. В некоторых городах car2go уже вышел на уровень безубыточности, однако ожидается, что сервис в целом начнет приносить прибыль с 2016 года.

Поскольку сервис car2go предлагает интегрированную мобильность от одной точки до другой, он покрывает все расходы, связанные с управлением автомобилем, такие как инвестиции в автомобиль, страхование, техобслуживание, парковка и топливо. Они значительно отличаются от чисто производственных расходов Daimler по продаже автомобилей. Учитывая, что цена минуты в значительной степени определяется конкуренцией, прибыльность операций зависит в первую очередь от управления этими расходами. Инвестиции в автомобили могут быть оптимизированы, например, за счет повышенной эксплуатации автомобиля. Таким образом, важно вывести на улицы правильное количество машин, так как если их будет слишком мало, это оттолкнет клиентов, а если слишком много, это отрицательно скажется на прибыльности. В car2go используют множество статистических моделей, чтобы рассчитать необходимое количество автомобилей. Отправной точкой является следующая задача: неподалеку от клиента в случае необходимости всегда должен быть автомобиль. С помощью социодемографических данных и сравнений в различных городах и регионах car2go сначала определяет деловой район, где хочет предложить свои услуги. Площадь этого района, частота пользования автомобилями и необходимая доступность машин определяет объем парка автомобилей.

Кроме роста пользования автомобилями имеются и другие рычаги. Например, car2go представил функцию Eco Score, которая демонстрирует водителю в режиме реального времени, насколько экологически безопасным является его стиль вождения. Три категории вождения (ускорение, поддержание скорости и снижение) представлены своим деревом. Чем лучше человек ведет машину, тем выше растут деревья и в какой-то момент на них даже поселяются животные. В конце поездки водителю демонстрируется, сколько очков он набрал. Когда он ведет особенно плохо, выскакивает предупредительная надпись с просьбой вести машину спокойнее. Eco Score представляет собой забавный способ привлечь водителей к снижению выбросов СО2 и расхода топлива и потенциально даже ограничивает риск аварий благодаря более осознанному вождению. Это выгодно не только для итоговых показателей car2go, но и вносит значительный вклад в уменьшение воздействия на окружающую среду. Этот эффект в настоящее время анализируется Институтом социоэкологических исследований. Таким образом, платформа car2go изменила не только механизмы монетизации, но и механизмы обеспечения выгоды людям, планете и компании. Daimler всегда стремилась предложить технологические решения по сокращению потребления топлива, однако теперь она пытается изменить стиль вождения своих потребителей, которые оказывают более сильное влияние на выброс СО2.

Несмотря на эти достижения, сервис car2go в одиночку был не в состоянии полностью удовлетворить развивающиеся потребности клиентов, кроме того, на сцену начали выходить конкуренты вроде Uber, предлагающие решения в сфере мобильности, не зависящие от желания или возможности клиента садиться за руль. Стало ясно, что Daimler необходима дальнейшая трансформация с односторонней бизнес-модели с car2go в качестве изолированного предложения на открытую, с более широким охватом бизнес-модель, ориентированную на платформу мобильности, в центре которой находится Daimler AG. В июле 2012 года Daimler запустила платформу услуг мобильности под названием moovel. Ценностное предложение включает мобильность как услугу (вместо продажи автомобилей или их использования).

Moovel: от пользования автомобилем к услугам мобильности

С помощью moovel Daimler продвинулась еще дальше на север и перешла к многостороннему платформенному бизнесу. В одном из интервью бывший топ-менеджер moovel сказал, что компания хочет стать «Amazon в сфере мобильности»: «Цель moovel — обеспечить людей в городах всеми возможными вариантами передвижения. Это позволит нам всегда предлагать лучший способ добраться из точки А в точку В с помощью общественного транспорта, такси, лимузинов, арендованных машин и велосипедов, каршеринга, поездов, междугородних автобусов и самолетов. Мы приглашаем всех желающих присоединиться и внести свой вклад в достижение этой цели»15. Платформа moovel, чей пробный запуск состоялся в 2012 году в двух немецких городах (Гамбурге и Штутгарте), в настоящее время приобретает большое количество партнеров для своей платформы, чтобы предложить клиентам еще более гибкие комплексные услуги мобильности.

Долгосрочная задача moovel — стать лидирующей и полностью нейтральной платформой услуг мобильности в городе. Однако на первой стадии она в значительной степени опиралась на car2go, обеспечивавший прекрасную отправную точку для предложения более широкого спектра услуг мобильности, особенно выгодны для moovel усилия и инвестиции car2go в развитие крупной клиентской базы. Она представляет особую ценность, так как типичные клиенты car2go уже обладают сильной склонностью к новым подходам к мобильности и им знакомо использование смартфона для планирования и бронирования индивидуальных поездок. Дополнительным преимуществом moovel является прекрасная репутация Daimler и доверие к ней других компаний. Это помогло открыть двери множества потенциальных партнеров, таких как предприятия общественного транспорта. Доверие клиентов не менее важно. IT-специалист, работающий в moovel, задает риторический вопрос: «Как вы думаете, кому пользователи доверят конфиденциальную информацию о своих передвижениях, компаниям, критикуемым за недостаточную защищенность данных, или нам?»16

Работа с клиентами: создание объема

Идея moovel заключается в том, что, однажды зарегистрировавшись, клиенты получают доступ ко всем возможным услугами мобильности интегрированным образом. moovel стремится значительно увеличить объем услуг, гибкость и удобство. Клиенты могут искать варианты, сравнивать и бронировать всю поездку, не заходя в другие приложения и на веб-сайты. Особенно заметным преимуществом платформы является возможность сравнивать варианты по времени, стоимости и по потенциальному воздействию на окружающую среду. Например, вы можете взять машину в каршеринге, чтобы доехать до ближайшей станции, сесть на поезд, а затем пересесть на забронированный велосипед, чтобы проехать последний участок пути. Границы видов транспорта стираются, приближаясь к идеальной картине плавного передвижения по заданному маршруту17.

Помимо расширения предложения также меняется взаимодействие с клиентами. Это фундаментальным образом повлияло на собственный сервис Daimler car2go. Команда moovel ожидает, что подавляющее большинство клиентов car2go в ближайшем будущем будут бронировать услуги через платформу вроде moovel. Идея состоит в том, чтобы клиенты взаимодействовали с компанией каждый раз, когда нуждаются в поездке, а не когда ищут машину в каршеринге. Соответственно при работе с клиентами платформа moovel следует совсем не той логике, что car2go. Она не пытается ответить на вопрос, какие машины есть недалеко от местонахождения клиента. Она решает потребность в мобильности в целом, и, следовательно, платформа рассчитывает длительность и цены для разных вариантов передвижения.

Возможность управлять спросом на мобильность позволяет Daimler гораздо лучше узнать клиентов. В результате они получают важные данные, позволяющие Daimler улучшить собственные услуги, такие как car2go. Если, например, клиенты начинают активнее искать услуги мобильности в районах, где мало автомобилей car2go, компания может выделить больше машин и предложить более дешевую альтернативу такси и лимузинам для клиентов, которые желают вести машину сами. Кроме того, Daimler стремится быть ближе к клиентам, надеясь, что позитивное восприятие их бренда мобильности может повлиять на решение купить автомобиль Mercedes, когда клиенты, например, переезжают из города в район, где автомобили car2go не представлены или им вдруг надобится машина из-за изменившихся личных обстоятельств (например, рождения ребенка).

Повышенное удобство, вероятно, является наиболее важным фактором удержания клиентов. Однако давление со стороны конкурентов велико. Как предполагает бывший руководитель moovel, «неслучайно, что на рынке есть одна компания Google, одна eBay и одна Amazon… Это глобальный рынок, и, в конце концов, на нем не будет много победителей»18.

В отличие от случая car2go, пользование moovel необязательно требует регистрации. Для стандартных маршрутов клиенты могут бронировать места через конкретного партнера (например, предприятия общественного транспорта). Соответственно, moovel должна была развивать другие средства привязки клиентов. Один из них — предлагать зарегистрированным клиентам возможность не только планировать, но бронировать и оплачивать услуги нескольких партнеров (в настоящее время car2go, Deutsche Bahn, MyTaxi и нескольких предприятий общественного транспорта) напрямую через приложение moovel. Это не только облегчает задачу клиентов, которым больше не нужно делиться информацией о платежах с множеством различных компаний, но и крепче привязывает их. Кроме удобства пользования одним контактом для бронирования и оплаты широкого спектра услуг в подобной платформенной бизнес-модели существует еще и сетевой эффект. С ростом базы пользователей алгоритмы составления маршрутов автоматически улучшаются, что повышает качество обслуживания лояльных клиентов.

Дополнительным фактором, традиционно способствующим привязке клиентов в автомобильной индустрии, является бренд производителя. Хотя в будущем бренд по-прежнему будет важен, ценности брендов потенциально изменятся. Рассказывает старший менеджер moovel:

Компании вроде Apple не выходят на рынки, где бренды не играют определенной роли. Однако ценность бренда и его свойства, вероятно, не будут теми же, что мы видим сегодня у производителей автомобилей премиум-класса… Например, технологические достижения, касающиеся автономных автомобилей, вероятно, изменят представления о пассивной безопасности и снизят частоту аварий, так как компьютеры будут принимать все больше решений за водителя. Это не только позволит делать автомобили иначе, но и создаст новые трудности производителям, чьи бренды в настоящее время строятся вокруг выдающейся безопасности автомобилей19.

Чтобы иметь дело с отличительными особенностями ценности бренда в новом и традиционном бизнесе, Daimler ввела строгое разделение брендов. Бизнес автомобилей премиум-класса продолжает работать под брендом Mercedes, а новые услуги мобильности имеют собственные бренды. В них даже используются автомобили не Mercedes, а Smart. Бренд Smart был впервые представлен в 1990-е годы совместно со швейцарским производителем часов Swatch. Изначально амбициозная идея создать новую форму городской мобильности с акцентом скорее на уникальный дизайн, чем на самые продвинутые технологии не пользовалась ожидаемой популярностью. Однако сегодня этот сформировавшийся бренд с четким позиционированием является идеальным ядром, вокруг которого строятся новые услуги мобильности.

Вспомогательные службы: объединение усилий

Трансформацией вспомогательных служб движет участие множества различных партнеров. Основным фактором успеха при создании широкой сети партнеров и управлении ею, как правило, является не только технология или клиентская база, но долгосрочная стратегия и убедительная история будущего. Все игроки знают, что индустрия изменится, но никто толком не знает, как, где и когда. Такая неопределенность может помочь заручиться поддержкой. Старший менеджер отмечает:

Каждая новая хорошо обдуманная стратегия воспринимается очень серьезно. Новые партнеры обычно готовы сотрудничать, так как иначе рискуют не стать частью платформы, которая преуспеет в будущем. Интересно, что нам даже идет на пользу, что множество игроков на рынке разрабатывают аналогичные платформы (например, Deutsche Bahn с платформой Qixxit или Moovit). Включается стадное чувство, и все хотят быть частью всего20.

В сфере управления партнерами moovel могла бы воспользоваться опытом, приобретенным во время вывода на рынок car2go. Со стороны поставщиков car2go зависел от готовности городских властей предоставить разрешение на свободное обращение услуг каршеринга и поддержку сервиса, например, с помощью доступа на общественные парковки. Платформа moovel также зависит от поддержки партнеров, таких как предприятия общественного транспорта. Хотя бренд Daimler оказался очень полезным при взаимодействии с известными организациями и предприятиями общественного транспорта, он не был эффективен среди стартапов. Чтобы создать репутацию среди этих маленьких инновационных компаний, Daimler было необходимо стать активным членом сообщества. Daimler Mobility Services начала активно приобретать другие компании, чтобы дополнить свое предложение и укрепить положение на рынке мобильности. Например, в 2014 году компания купила MyTaxi и RideScout — две платформы, позволяющие найти и забронировать услуги водителя. Кроме получения доступа к компетенциям и клиентам приобретенных компаний, эти сделки повысили привлекательность платформы для других (например, поставщиков услуг такси). Поясняет бывший руководитель moovel:

Покупка MyTaxi… ни в коем случае не является атакой на давно работающих на рынке операторов услуг такси. Наоборот, мы хотели бы пригласить их работать в тесном партнерстве с moovel и MyTaxi, чтобы использовать потенциал и возможности, предлагаемые услугами мобильности через интернет. В этом свете в ближайшие месяцы мы собираемся посвятить все внимание тесному сотрудничеству с операторами услуг такси21.

Кроме того, в июле 2016 года Daimler объявила о слиянии MyTaxi с Hailo, еще одним крупным поставщиком услуг такси, работающим через приложение, расположенным в Лондоне. В обеих компаниях работают около 100 000 таксистов. Эта инвестиция дополняет €500 млн, которые Daimler уже вложила в развитие своей платформы мобильности22. Удачные приобретения позволили Daimler и всем ее брендам мобильности23 создать устойчивую репутацию среди стартапов, что облегчило ей доступ к другим потенциальным партнерам в дальнейшем.

Для запуска moovel также были необходимы новые процессы и возможности. С этой целью было важно не только нанять новых сотрудников, но и изменить способы развития компетенций. Рассказывает старший менеджер:

У нас есть подразделение маркетинга, которое особенно сильно в онлайн-маркетинге. Наш отдел контроля активно участвует в разработке новых систем платежей, и, наконец, у нас есть крупный отдел IT, который занимается разработкой приложений и инновациями. Всего в Daimler Mobility Services работают около 700 человек, многих из которых обычно не рассчитывают встретить в автомобильной компании вроде Daimler… При приеме на работу мы не используем классический для нашей индустрии подход, когда вы даете определение должности и затем подбираете человека. Мы пользуемся связями среди стартапов и контактами с поставщиками IT-решений для Daimler. Они предлагают нам людей, которые начинают заниматься каким-то проектом, часто это никак не связано с Daimler, но в итоге мы берем их к себе. Такая модель найма больше напоминает принятую в стартапах24.

Механизмы монетизации: получить свою долю

Потоки доходов в moovel работают совсем не так как в car2go. В то время как каршеринг связан со значительными инвестициями в автомобили и переменными эксплуатационными издержками, основные инвестиции moovel направлены на развитие платформы и ее рекламу участникам и пользователям. Соответственно, moovel бесплатна для ее пользователей и взимает лишь небольшую комиссию с партнеров за каждую услугу, проданную через платформу. В будущем возможны и другие потоки доходов, такие как комиссия за платежные услуги по транзакциям, совершаемым напрямую через платформу. В более отдаленном будущем можно даже задуматься о более инновационных потоках доходов, таких как предложения услуг мобильности в определенном районе по фиксированной ставке — аналогичная схема уже тестируется внутри компании на собственных сотрудниках, получающих определенную сумму на проезд. И наконец, онлайн-платформа всегда предлагает возможности воспользоваться ею для индивидуализированной клиентской рекламы. Особенно это относится к платформам услуг мобильности, которые позволяют лучше узнать клиентов и определить их местоположение и, таким образом, разрабатывать и демонстрировать им рекламу, соответствующую их модели пользования платформой и текущему местоположению25.

Выводы и перспективы

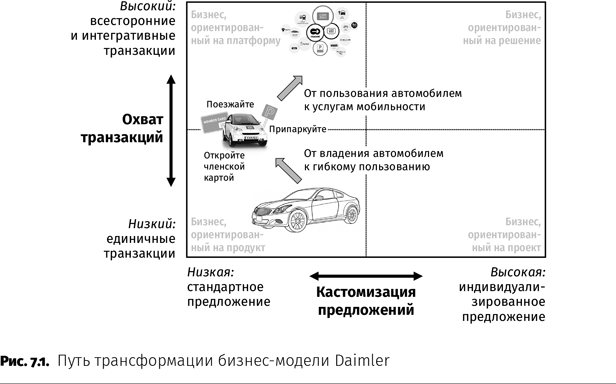

Если выражаться в терминах схемы трансформации (рис. II.1), Daimler провела двухэтапную трансформацию с юга на север. На первом этапе, представив car2go, она отошла от единичных транзакций (продажи автомобилей клиентам) в сторону более комплексного обслуживания, подразумевающего постоянные отношения с клиентами. Когда клиентам нужна машина, они могут найти и арендовать ближайший к ним автомобиль из парка car2go. Однако этот изначальный сервис также повышал стандартизацию услуг. В то время как в рамках традиционной модели клиенты могли конфигурировать автомобиль до мельчайших деталей и выбирать из миллионов возможных комбинаций, car2go предлагал только полностью стандартизированную модель. Стандартизация значительно упрощает обслуживание автомобилей и управление ими, но это не значит, что двухместные автомобили обязательно подходят для всех потребностей в мобильности. На втором этапе, с созданием moovel, Daimler переместилась еще дальше на север, за экватор бизнес-модели. Поскольку сервисное предложение простирается далеко за пределы каршеринга и тесно интегрировано с общественным транспортом, лимузинами и другими услугами, у клиентов имеется гораздо больше потенциальных возможностей для общения с компанией. Эта трансформация делает возможной массовую кастомизацию, так как позволяет клиентам выбирать разные виды транспорта, чтобы добраться из пункта А в пункт В (рис. 7.1).

Трансформация Daimler и ее услуг мобильности продолжается. Одним из факторов будущих успехов компании является, по словам старшего менеджера Daimler, развитие технологии беспилотных автомобилей. В будущем автомобили car2go смогут автономно подбирать клиентов, которые добрались до места назначения самостоятельно или на транспорте, после чего оставили автомобиль на улице, где он ждет следующего клиента. Это значительно повысит гибкость car2go и уменьшит зависимость moovel от других, в данный момент более гибких, партнеров по сервису. Можно решить, что в какой-то момент трансформация пойдет в обратном направлении, в сторону мобильности как продукта, где единый сервис сочетает в себе удобство такси и лимузина с гибкостью автомобиля по цене общественного транспорта.

Интересно, что новые подходы к бизнесу услуг мобильности влияют на традиционный бизнес продажи автомобилей. Daimler открыла так называемые Mercedes me Stores, предназначенные для повышения взаимодействия с клиентами. Поскольку большинство людей не покупают автомобили премиум-класса регулярно, эти магазины привлекают потенциальных клиентов, предлагая зону бара, гостиной и инновационный демонстрационный зал, где можно виртуально создать дизайн своего потенциального автомобиля, вживую посмотрев материалы, разложенные на широких полках вдоль стен. Причем демонстрационный зал не является основным приоритетом. Как говорит руководитель стратегии бренда Mercedes, «смысл этих магазинов не в продаже машин… Они предлагают лучший способ узнать, что такое Mercedes, не садясь в машину»26. Цель компании — сделать магазин привлекательным местом, куда людям захочется приходить, поэтому там регулярно проводятся различные мероприятия, от концертов до выставок или дискуссионных форумов. Mercedes планирует открыть 40 подобных магазинов по всему миру, и это только первый шаг по увеличению охвата основного бизнеса и к дальнейшей трансформации в северном направлении. В качестве еще одной инициативы в этом направлении платформа Mercedes me стремится всегда и повсюду связать вместе растущее число услуг (в таких категориях, как move me — «вези меня», connect me — «соедини меня», assist me — «помоги мне», finance me — «профинансируй меня» и inspire me — «вдохнови меня»). Предстоит еще долгий путь, однако Daimler уверенно движется к увеличению охвата во всех направлениях своего бизнеса. Конечно, трансформация еще не закончена. В 2015 году сервис car2go продолжал нести убытки на тысячи евро и решил уйти из ряда городов27. Но гендиректор Daimler Дитер Цетше по-прежнему верит, что к 2020 году компании под силу достичь планируемого уровня продаж в размере €1 млрд28.

Примечания

- См. .

- Выступление на конференции аналитиков и инвесторов 20 марта 2014 г.

- Выступление на годовом собрании акционеров 4 апреля 2014 г.

- Интервью с Дитером Цетше, CEO Perspective, Daimler Directors’ Dialogue 2015, Daimler AG Intranet.

- См. публикацию в блоге Тома Гудсина. См. Hamish McRae (2015). Facebook, Airbnb, Uber, and the unstoppable rise of the content non-generators, @TheIndyBusiness, 5 May, .

- Fahrdienst-Vermittler: Uber setzt weiter auf das selbstfahrende Auto, Spiegel Online, 26 August 2015, .

- Daimler starts mobility concept for the city, 21 October 2008, www.media.daimler.com.

- Интервью с Робертом Генрихом, 5 Jahre car2go: Vom erfolgreichen Geschäftsmodell zum internationalen Service, 17 November 2013, .

- Авторское интервью.

- Авторское интервью.

- Авторское интервью.

- Интервью с Робертом Генрихом, 5 Jahre car2go: Der Start, 13 November 2013, .

- Интервью с Робертом Генрихом, 5 Jahre car2go: Der Start, 13 November 2013, .

- Revolutionizing mobility: car2go and Europcar extend partnership Europe-wide, 21 October 2011, .

- Miriam Hecking (2012). Wir wollen das Amazon der Mobilität werden. Интервью с Робертом Генрихом, Manager Magazin, 26 September.

- Max Hägler (2014). Leichter ans Ziel — egal womit, Süddeutsche Zeitung, 13 June.

- См. ; W. Gruel and F. Piller (2015). A new vision for personal transportation, MIT Sloan Management Review, 57, December, pp. 19–23.

- Miriam Hecking (2012). Wir wollen das Amazon der Mobilität werden. Интервью с Робертом Генрихом, Manager Magazin, 26 September.

- Авторское интервью.

- Авторское интервью.

- moovel acquires mytaxi and ridescout, Automotive World, 3 September 2014, .

- Daimler bastelt weiter an seinem Mobilitätsangebot, 26 July 2016, .

- Обзор этих сервисов см. на ; moovel является одним из них.

- Авторское интервью. В moovel Group GmbH работают 220 человек в Германии и США.

- См., например, .

- Jürgen Pander, ‘Mercedes Me’ in Hamburg: Autos raus und hoch die Tassen, Spiegel Online, 6 June 2014, .

- Manager Magazin, 18 March 2015.

- См. (22 August 2016).

LEGIC Identsystems Ltd: от продаж ID-карт до обеспечения доступа к сети ID

LEGIC — компания, работающая в области технологии идентификации, успешно провела трансформацию из аналоговой в цифровую бизнес-модель. Она начинала как бизнес, ориентированный на продукт, некоторые свойства которого обладали определенной липкостью. Однако липкость снижалась по мере коммодизации продукта и с ростом зрелости рынка. Столкнувшись с этой ситуацией, LEGIC отважилась на смелый шаг по трансформации бизнес-модели в направлении с юга на север, то есть из не липкого бизнеса, ориентированного на продукт, в бизнес, ориентированный на платформу. Интегрируя предложение физического продукта с программным обеспечением и услугами, компания смогла с выгодой использовать свои технологические компетенции, сформировавшуюся сеть партнеров и активы бренда для создания инновационного целостного предложения. Это помогло ей не только успешно выйти на один из ключевых вертикальных рынков, но и добиться успеха в сегментах рынка, которые она потеряла в период созревания отрасли.

LEGIC и ее корни на рынке технологий ID

С 1992 года LEGIC разрабатывает и продает бесконтактную технологию радиочастотной идентификации (RFID) для ID-приложений, предназначенных для самых разных целей — от контроля доступа и учета рабочего времени до продажи электронных билетов. Компания была создана Kaba AG, швейцарским провайдером инновационных решений доступа для индустрии безопасности, занимающим лидирующее положение в мире. LEGIC действует как самостоятельная компания на рынке смарт-карт, обслуживая своих партнеров, в том числе Kaba Group.

Технология RFID лежит в основе интернета вещей и революционным образом изменила способы идентификации объектов и людей. Подобные системы состоят из одной или более радиочастотных меток, содержащих идентификационную информацию, и считывающего устройства, которое осуществляет доступ к идентификационной информации (считывает ее), хранящейся в метках за пределами прямой видимости. Приложения RFID охватывают множество областей применения, таких как контроль доступа (например, ключи зажигания автомобилей), управление идентификацией (RFID-паспорта) или платежи (например, бесконтактные кредитные карты). Но они также применяются при учете материальных активов (автоматическая регистрация запасов или скота) и мониторинге деятельности (прием лекарств пожилыми людьми).

Интернет вещей предназначен для обеспечения связи между людьми и вещами в любое время, в любом месте, для взаимодействия и определения состояния с помощью обмена данными и информацией. Бесконтактная идентификация является одной из основных технологий, обеспечивающих инфраструктуру для беспрепятственной связи с помощью динамичной глобальной сети с возможностями самонастройки. RFID беспрепятственно интегрирует людей, физические предметы и их личности в информационные сети. «Личность» включает как физические, так и виртуальные свойства. В то же время «вещи» из реального мира могут «чувствовать» и реагировать автономно, без вмешательства человека.

В начале своей деятельности LEGIC была первой компанией, представившей безопасную бесконтактную технологию смарт-карт для контроля доступа и другие приложения для идентификации на частоте 13,56 МГц. Ее прямыми потребителями являются в основном разработчики, то есть системные интеграторы, занимающиеся разработкой, внедрением и техобслуживанием индивидуальных решений или продуктов вроде терминалов ID. Более 250 партнеров имеют лицензию на использование интеллектуальной собственности LEGIC в области идентификации и технологии для разработки надежных систем идентификации для компаний, являющихся их конечными пользователями. Ежедневно более 150 млн человек более чем в 100 000 компаний и организаций идентифицируют себя с помощью технологии LEGIC. Происхождение прибыльного и растущего бизнеса LEGIC способствовало имиджу новатора и первопроходца в области технологий контроля доступа.

LEGIC традиционно реализует свою технологию как предложение, ориентированное на продукт типа «ключ и замок», где микросхемы считывателей (часть терминала для считывания, идентифицирующего соответствующую смарт-карту) выступают в роли «замка», а микросхемы меток (часть смарт-карты) — в роли «ключа». Предложение дополняет система контроля на основе электронного ключа (Master-Token System-Control) для удобства управления правами и приложениями в компании, являющейся конечным пользователем. Разрабатывая эти элементы в Швейцарии, LEGIC традиционно действует как полупроводниковая компания-разработчик без собственных производственных мощностей в области ID-безопасности.

В соответствии со схемой «ключ и замок» предложениям LEGIC свойственны принципиально разные жизненные циклы: «замок», то есть микросхемы считывателей, предназначены для стационарных устройств (например, дверных замков, кассовых аппаратов) и изготавливаются для длительного применения не только в смысле прочности, но и будущей совместимости с другими продуктами. Это довольно сложные продукты, поскольку в их архитектуру заложена совместимость с будущими технологиями, и в ней учитываются пожелания партнеров LEGIC. Если, например, в терминал для считывания партнера встроена микросхема считывателя, вряд ли она будет когда-либо исключена из него, что создает спрос на эти микросхемы считывателей в течение всего жизненного цикла терминала. В отличие от них «ключи», то есть микросхемы меток, проще, дешевле и активно потребляются: в США на один замок в отеле в год тратится 100 ключей-карт, в то время как замок (и встроенная микросхема) эксплуатируется в среднем 10 лет.

Дополняющая продукт система Master-Token System-Control способствовала росту репутации LEGIC, так как позволяет удобно управлять несколькими приложениями в случаях, когда одна смарт-карта используется в нескольких приложениях (например, студенческой картой оплачивается питание, кофе, на нее выдаются книги в библиотеке, с ее помощью осуществляется вход в лаборатории с контролируемым доступом и въезд на парковку). Лицензированные партнеры LEGIC извлекают из нее пользу, обеспечивая первоклассные ID-решения своим конечным пользователям, даже не будучи специалистами в области технологий идентификации. В то же время торговое предложение партнера обычно близко тому, как им пользуется конечный пользователь (например, отель, университет).

Бизнес-модель LEGIC, ориентированная на продукт, в качестве продавца физической ID-безопасности

«Традиционная» бизнес-модель, ориентированная на продукт, основывается на физическом предложении, содержащем характеристики схемы «ключ и замок»: встроенное решение партнера LEGIC не только связывает его продукт со встроенной микросхемой считывателя, но и конечных корпоративных клиентов с соответствующими микросхемами меток LEGIC. Таким образом, партнеры, заинтересованные в этих встроенных решениях, представляют стратегическую клиентскую базу LEGIC.

По этой причине соотношение проданных считывателей и меток отражает развитие рынка. На ранних этапах развития, в конце 1990-х годов, это соотношение для LEGIC превышало 100. Однако рынок быстро оценил дешевые бесконтактные приложения доступа для низкозатратных задач, таких как пользование билетами на горнолыжных курортах. Отчасти этому способствовало снижение вдвое цен на микросхемы считывателей при переходе к их следующему поколению. Появление бесконтактных приложений с низким уровнем безопасности вместе с развитием технологии привело к коммодизации рынка в целом и его нижнего сегмента в частности. Чтобы справиться с эволюцией рынка, LEGIC постепенно, со стратегическим прицелом, переориентировала бизнес с продукта на более требовательные, подразумевающие использование нескольких приложений сценарии, которые в середине 2000-х годов в свою очередь привели к значительному сокращению соотношения до приблизительно 50.

Далее в результате созревания рынка схема «ключ и замок», свойственная бизнес-модели, ориентированной на продукт, потеряла свою уникальность — теперь микросхемы считывателей LEGIC работали и с микросхемами меток конкурентов, например, картами MIFARE®. Несмотря на рост конкурентоспособности встроенных решений партнеров, соотношение продолжало падать, что привело к прекращению роста продаж микросхем меток (количественного). Воздействие на выручку оказалось еще более серьезным. В результате коммодизации меток, начавшейся в конце 1990-х, к середине 2000-х количественный рост их продаж больше не компенсировал падение цен. Компания, не имеющая собственного производства, была вынуждена пересмотреть свою стратегию.

Правлению LEGIC пришлось поставить под сомнение свою долго используемую бизнес-модель, ориентированную на продукт. Распространение на рынке бесконтактных приложений шло очень быстро, количество проданных меток LEGIC росло, однако ожидалось прекращение роста выручки компании. Это делало невыгодным будущее развитие интеллектуальной собственности, основы бренда и репутации LEGIC.

Предвидя подобное развитие событий, правление LEGIC рассмотрело различные сценарии изменения бизнес-модели для создания дополнительных потоков доходов, которые обеспечивали бы устойчивый рост. Однако при рассмотрении этого варианта возникла зависимость от выбранного пути. Возможно, выглядело очевидным продолжение движения в рамках сложившейся бизнес-модели, ориентированной на продукт, вверх по цепочке ценности в направлении бизнес-проекта или решения. Однако такое вертикальное расширение, вероятно, могло привести LEGIC к конфликту с ее партнерами и, таким образом, отрицательно сказаться на существующем бизнесе, ориентированном на продукт. Вместо этого компания рассмотрела вариант горизонтального расширения. В качестве приоритетной была выбрана трансформация в направлении бизнес-модели, ориентированной на платформу, путем добавления вспомогательного программного обеспечения и услуг к существующему портфелю продуктов.

В результате внимание LEGIC привлекла недавно появившаяся технология ближней бесконтактной связи (NFC), о которой заговорили с точки зрения технологии в 2003 году и с точки зрения рынка в 2004 году (NFC Forum), а в 2006 году она должна была быть представлена в мобильном устройстве (Nokia). LEGIC была одной из первых компаний, начавших экспериментировать с новой технологией. Интегрировав NFC в свою технологическую базу, в 2007 году LEGIC начала поставлять микросхемы считывателей с NFC и первой применила решение «карта в карте», которое затем было перенесено на мобильный телефон Nokia, чтобы он стал работать как «умное» устройство. Однако в том же году с выходом iPhone рынок захлестнула волна смартфонов, не только сбросив со счетов Nokia с поддержкой NFC, но и переключив внимание на экосистему приложений, тем самым заморозив ожидания, возлагавшиеся на NFC. Отказ от планировавшейся трансформации бизнес-модели LEGIC был усилен разразившимся финансовым кризисом.

Какое-то время LEGIC приходила в себя после финансового кризиса, ее планы, касающиеся расширения программного обеспечения и услуг, возродились в 2011 году благодаря клиентам из гостиничного бизнеса, указавшим на крупного компаньона на рынке США, пропагандировавшего открывание замков гостиничных дверей с помощью мобильного телефона. Воспользовавшись активами из прошлого, LEGIC приготовилась вступить в игру. Она с энтузиазмом принялась исследовать идентификацию с помощью мобильных телефонов с точки зрения технологий и клиентов. Опираясь на положительные результаты, LEGIC запустила проект, включавший программное обеспечение и услуги, демонстрировавший возможности мобильной идентификации, что послужило началом трансформации в направлении бизнес-модели, ориентированной на платформу. Уверенность в своих силах была восстановлена, и сотрудникам сообщили о стратегическом намерении, запланированном на 2012 год.

Трансформация: из физического бизнеса, ориентированного на продукт типа «ключ и замок» к платформенному предложению, включающему программное обеспечение и услуги

В этот момент правление и генеральный директор LEGIC явно намеревались трансформировать компанию в северном направлении — из бизнес-модели, ориентированной на продукт, в бизнес-модель, ориентированную на платформу, включающую в себя программное обеспечение и услуги. В дальнейшем она была расширена в связи со значительными изменениями на рынке: партнеры LEGIC в сфере гостиничного бизнеса, например системные интеграторы и поставщики дверных замков, подталкиваемые их конечными потребителями, то есть отелями, требовали достоверных гарантий того, что технология и возможности мобильной идентификации в ближайшем будущем будут включены в план проекта разработки. Мобильная идентификация вдруг стала обязательным условием в списке поставщиков сети отелей. Следовало ожидать, что и другие вертикальные рынки последуют этой схеме.

Идея LEGIC о расширении в направлении программного обеспечения и услуг превратилась в ключевую возможность для ее бизнеса: обеспечить партнеров удобным и эффективным решением, позволяющим предложить технологию мобильной идентификации их конечным корпоративным пользователям. В этой ситуации LEGIC занялась разработкой технического аналога своей физической архитектуры идентификации — доверенного сервиса по управлению личными данными с мобильных устройств. Платформа управления доверенным сервисом (TSM) должна была действовать под брендами партнеров LEGIC, позволяя им обеспечивать решения мобильной идентификации своим конечным клиентам. Эти решения позволили бы конечным клиентам управлять собственной инфраструктурой идентификации (дверные замки, терминалы и т.д.), в рамках которой данные передавались бы через мобильные сети на мобильные устройства отдельных пользователей, что служило бы альтернативой смарт-картам. С учетом интеллектуальной собственности в области технологий, имевшейся у компании с 2007 года, построение технического ядра TSM оказалось сравнительно простой задачей, как и использование NFC наравне с Bluetooth. Однако, несмотря на быстрые успехи с технологической точки зрения, трансформация организации в целом оказалась настоящей проблемой.

Проект, включающий программное обеспечение и услуги, первоначально планировался как горизонтальное расширение бизнеса, но превратился в трансформацию бизнес-модели, повлиявшую на компанию в целом. Для этого был приглашен внешний эксперт, занявший должность руководителя команды по разработке программного обеспечения и услуг. Его опыт работы в индустрии программного обеспечения и процессов на различных вертикальных рынках смарт-карт оказался весьма полезен. Чтобы его положение было более прочным и обеспечивало стратегическую автономию команды, он подчинялся напрямую главе компании и был назначен членом правления. В его задачи входило осуществление проекта по разработке программного обеспечения и услуг в рамках внутренней предпринимательской команды и создание будущего конкурентного преимущества для LEGIC. Следует отметить, что в качестве члена правления он отвечал исключительно за команду по разработке программного обеспечения и услуг, хотя в то время, на ранних стадиях, проект был совсем небольшим. Однако ожидалось, что команда не только создаст новую возможность для бизнеса, которую представляло решение мобильной идентификации, но и стратегически станет основой трансформации в платформенный бизнес, что не только повлияет на LEGIC в целом, но и проложит дорогу к цифровизации бизнеса материнской компании LEGIC Kaba AG. Приглашенному и назначенному руководителем эксперту удалось с помощью предпринимательского духа и лидерского стиля мотивировать ранее не расположенных к сотрудничеству работников и убедить их присоединиться к команде и поддержать проект: первые сторонники получили признание за то, что пошли новым путем, включавшем, например, гибкое развитие и тестирование, что вскоре получило отклик за пределами команды.

Трансформация работы с клиентами: к целостному предложению уникальным путем

Проект, включающий программное обеспечение и услуги, был положительно воспринят на рынке и ознаменовал возрождение передовых позиций LEGIC в области инноваций. Однако успешно справившись с технологическими трудностями, LEGIC предстояло разработать всестороннее ценностное предложение и приемлемую для клиентов схему монетизации.

Всестороннее ценностное предложение должно было включать в себя не только микросхемы считывателей, активируемые с мобильного телефона, и платформу TSM, но и комплект разработки ПО (SDK), позволяющий партнерам LEGIC создавать индивидуализированные приложения для мобильных телефонов и дешевую метку в качестве резервного офлайн-устройства. LEGIC не ожидала, что с развитием смартфонов смарт-карты практически выйдут из употребления. Компания рассчитывала, что в обозримом будущем смарт-карты будут играть определенную роль в большинстве приложений. Таким образом, LEGIC синхронизировала разработку очень дешевой метки, интегрируя в обратном направлении и разрабатывая собственный дизайн физической микросхемы, чья себестоимость должна была соответствовать нижней части рынка меток. К середине 2014 года всестороннее ценностное и уникальное предложение LEGIC было готово.

Кроме того, недавно разработанный сервис LEGIC Connect объединял пакеты, разработанные для различных сегментов потребителей и сценариев использования разной сложности. В частности, система адаптации новых клиентов обеспечивала профессиональные услуги помощи клиентам в концептуализации их сценария использования, кастомизации соответствующих свойств и обновлении их инфраструктуры. Адаптация предлагалась не только партнерам LEGIC, но и их конечным пользователям. Поскольку рынок все еще находился на начальной стадии развития, конечные пользователи испытывали трудности с интеграцией технологии мобильной идентификации в свои бизнес-процессы и ценообразование. LEGIC стремилась автоматизировать эти услуги с помощью стандартизированного обучения, учебных материалов, вебинаров и т.д. Однако без накопления достаточного количества сценариев использования все это невозможно.

Новое, целостное предложение, а также возросшая сложность взаимодействия с клиентами потребовали привлечения новых специалистов по продажам для работы с более длинными циклами продаж и консультирования клиентов. Для LEGIC, чья деятельность традиционно была сосредоточена вокруг разработки оборудования, это была сложная задача, например, в отношении внедрения контролируемых рыночных экспериментов как части гибкой разработки программного обеспечения.

В то же время «традиционный» бизнес разработки оборудования находился в состоянии неопределенности, так как индустрия еще не оправилась после финансового кризиса. Это привело к ситуации постоянных конфликтов интересов. К тому же традиционный бизнес испытывал потребность в экономической эффективности, а неопределенные возможности в области программного обеспечения и услуг — в инвестициях. Стимулом выступала парадигма «безубыточного подразделения» Kaba group. Обсуждалось, сможет ли слияние инновационных ресурсов LEGIC и отдела НИОКР Kaba стать жизнеспособным вариантом стратегии. Однако в тот момент на первый план для команды инноваций вышла стоимость прямого доступа к рынку. Специалистов по продажам попросили прозондировать почву на предмет использования рыночных возможностей для трансформации в платформенный бизнес и параллельно встретиться с коллегами из компаний, ориентированных на продукт. Сопутствующие конфликты, а также колеблющийся уровень одобрения и энтузиазма по отношению к планировавшейся трансформации бизнес-модели вызывали заметную озабоченность, и правление начало мониторить отношение к переменам, чтобы иметь ясное представление о ситуации. Обнаружилось, что изменения считали важными и необходимыми, однако среднесрочные стратегические цели оставались неопределенными.

Эти данные свидетельствовали о том, что трансформации еще предстоит набрать скорость, однако целостное предложение позволило LEGIC снова успешно выйти на сегменты рынка, потерянные компанией в период созревания отрасли. В частности, в гостиничном бизнесе целостное предложение, удобство и сбалансированная безопасность составляли привлекательный пакет, благодаря которому в конце 2014 года LEGIC удалось установить в отеле Cromwell в Лас-Вегасе технологию мобильной идентификации на основе TSM. В I квартале 2015 года клиентами компании стали четыре международные сети отелей. С тех пор технологию начали внедрять и в других гостиничных сетях.

Трансформация вспомогательных служб: к интегрированной архитектуре и гибкой разработке программного обеспечения

Традиционно придерживаясь парадигмы индустрии безопасности «ошибка — не вариант», LEGIC, чтобы способствовать развитию бизнеса программного обеспечения и услуг, пришлось внедрить гибкую технологию разработки программного обеспечения с созданием клиент-центричных прототипов приложений и платформы.

Кроме того, для ускорения процесса наращивания объемов разработку программного обеспечения в значительной степени вынесли за пределы компании. Хотя это и привело к быстрым победам в разработке технологии, вынесение новых компетенций за пределы компании усилило озабоченность в отношении стратегического обоснования.

Столкнувшись с такой ситуацией, глава компании выявил потребность в лидере с предпринимательским духом и предложил всем сотрудникам задать свои вопросы руководству компании на специальной встрече. Ответы на вопросы не только прояснили стратегическое намерение, но и помогли руководству обнаружить нерешенные проблемы. Открывая первую встречу, генеральный директор произнес длинную речь о предпринимательском видении и предчувствии будущего, в которой он назвал решения мобильной идентификации не только огромной возможностью, но и серьезной угрозой, то есть бизнес-решение оставалось открытым, так как компания намеревалась стать первооткрывателем рынка.

После вступительного обращения присутствующие задали многочисленные вопросы. Ответы членов правления были убедительными и вместе со вступительным обращением помогли вызвать у присутствующих интерес к проекту, включающему программное обеспечение и услуги, который в итоге получил их одобрение. С другой стороны, сотрудникам стал ясен сдвиг парадигмы, который привел к небольшому росту текучести персонала, то есть возникли вопросы, ощутят ли они собственное соответствие планируемому будущему. И в связи с предстоящими задачами это привело к расширению и обновлению базы компетенций LEGIC.

Чтобы еще больше способствовать обновлению возможностей компании, глава отдела НИОКР, занимавшийся «традиционной» для отдела деятельностью, взялся распространить в компании опыт, полученный во время работы над проектом по разработке программного обеспечения и услуг. Таким образом, отдел НИОКР вскоре вошел в петлю обучения для освоения гибких методов работы на еще более широкой основе. Параллельно команда проекта наращивала компетенции и ресурсы, которые первоначально, во время созревания прототипа, были вынесены за рамки компании. Это позволило увеличить масштаб деятельности и перейти с гибкого прототипирования вспомогательными службами до функционирования системы в надежных масштабах.

Трансформация вспомогательных служб была дополнена многочисленными попытками использовать сформировавшуюся партнерскую сеть в новых стратегических партнерствах, что было крайне важно для распространения на рынке. Операторам сотовой связи отводилась ключевая роль в партнерстве, так как они обеспечивали доступ к SIM-картам как элементу безопасности и управляли передачей и отслеживанием личных данных через свои мобильные сети. LEGIC использовала ID Network — наследие давнего профессионального управления своей экосистемой партнеров, чтобы предложить операторам сотовой связи доступ по принципу «одного окна» к 150 млн человек в более чем 100 000 компаний, обслуживаемых сотнями компаний — партнеров LEGIC.

Трансформация монетизации: к интегрированному ценообразованию и схемам регулярного дохода

Команда LEGIC, работавшая над программным обеспечением и услугами, успешно решала все проблемы, однако один вопрос оставался без ответа: какой должна быть ценовая модель, приемлемая для клиентов?

В этом смысле достоинство бизнеса по продаже ключей-карт поразительно: вы продаете карту, со временем возникает необходимость в ее замене, и вы продаете ее снова. Монетизация новой модели выглядела гораздо сложнее: кто, за что и как будет платить? Например, отелю привычно платить за ключи-карты по мере их потребления. Что будет аналогом такой ситуации в новой модели?

Поскольку на эти вопросы может ответить только клиент, главной целью было привлечь к работе платежеспособного клиента. Благодаря тесному сотрудничеству LEGIC с системным интегратором в качестве стратегического партнера в конце 2014 года компании удалось привлечь первого клиента, сеть отелей Cromwell, за которой быстро последовали еще четыре сети. Работа с ними помогла получить представление о приемлемых ценовых моделях: в то время как ценообразование на смарт-карты основывалось на потреблении, для мобильных ID-решений подходит вариант услуги на основе подписки на базу установленных терминалов для считывания, то есть дверных замков в случае отеля. Эта повторяющаяся часть ценовой модели покрывается годовой подпиской на обслуживание определенного количества замков.

Однако на ранних стадиях эта модель может меняться. Цены на обслуживание могут значительно отличаться в зависимости от предлагаемого уровня обслуживания. Исходя из ценообразования на основе полезности предложения LEGIC для потребителя, в гостиничном бизнесе ценовое выражение составит более $100 за замок в год, в то время как услуги можно предложить по цене почти вдвое меньшей в рамках услуг LEGIC Connect. Таким образом, в настоящее время LEGIC занимает новаторское положение и может формировать ожидания потребителей и эффект привязки.

Комплект для разработки программного обеспечения также является частью потока повторного дохода в виде небольших сумм. Комплект действует как часть пакета услуг, используемых клиентом для кастомизации решения и его интеграции в свою цепочку создания ценности. Здесь ценообразование опирается на модель лицензирования, то есть клиенты платят за количество приложений для смартфонов, разработанных с помощью комплекта для разработки ПО.

Как видно на примере отелей, приложения обеспечивают конечному пользователю наивысшую, напрямую воспринимаемую ценность: отель, использующий технологию мобильной идентификации в собственном приложении для смартфонов, может предложить своим клиентам возможность зарегистрироваться самостоятельно и сразу направиться в номер. Если клиенты оценят приложение отеля, то в будущем станут бронировать номер напрямую с помощью приложения, а не пользоваться услугами электронного бронирования через туристические агентства, устанавливающие цены произвольным образом. Это привело бы к росту маржи, выраженному двузначным числом, от напрямую бронируемых номеров, что с точки зрения отеля является достаточной причиной для перехода на мобильную идентификацию. Кроме того, свойство приложения отеля, упраздняющее процедуру регистрации, наиболее востребовано постояльцами отелей: такая ситуация является выигрышной для всех, так как обеспечивает процветающее будущее для программного обеспечения LEGIC и услуг компании.

Перспективы

Оглядываясь назад, мы видим, что LEGIC удалось трансформировать свою бизнес-модель несколько раз (рис. 7.2). В настоящее время бизнес-модель LEGIC выглядит достаточно устойчивой и в состоянии пережить разрушительные изменения парадигм, наступающие на рынке. Компания отнеслась к ним не как к технологической проблеме, а скорее как к возможности инновационным образом изменить бизнес-модель. Таким образом, она оказалась в гуще событий и использовала новые обстоятельства как возможность, а не как угрозу. Однако ситуация продолжает развиваться, и парадигма, которая будет доминировать в будущем, еще не ясна.

Роли партнеров в экосистеме LEGIC могут измениться, как и действующая в настоящее время модель ценообразования, которая, вероятно, будет все больше стабилизироваться по мере того, как LEGIC будет продвигаться на вертикальных и региональных рынках, делая услуги LEGIC’s Connect предпочтительной платформой в области решений мобильной идентификации.

В ранний период LEGIC ориентировалась на продукт, ключ и замок, благодаря свойствам которого достигалась некоторая липкость, а отношения с клиентами были направлены на их удержание. Однако зреющий рынок повлиял на свойства продукта, и со временем цена продукта и его липкость постепенно сократилась. Компания предвидела подобное развитие событий и рассматривала его как стратегическую угрозу, учитывая компетентностное положение LEGIC на рынке.

В этот момент руководство LEGIC провело смелую трансформацию бизнес-модели в ориентированную на платформу, которая сохраняла физический продукт (метку и микросхемы считывателей), но при этом лучше использовала свои технологические компетенции, сформировавшуюся сеть партнеров (ID Network) и бренд. Учитывая, что комплексное предложение было встречено положительно и запущено вертикально в гостиничном бизнесе, трансформацию можно считать успешной. Не всем компаниям удалось трансформировать свою бизнес-модель с аналоговой на цифровую.

Тем не менее путь, вероятно, не закончен, и эта трансформация, набрав скорость и добившись первых успехов, будет развиваться и дальше. Начальный опыт, полученный при работе с клиентами, указывает, что в будущем услуги регистрации могут стать более кастомизированными в рамках комплексного предложения. Кроме того, по мере добавления в портфель новых вертикальных рынков, могут возникнуть специализированные решения для различных отраслей. Кастомизация услуг может повлечь за собой расширение трансформации в восточном направлении, к бизнес-модели, ориентированной на решение.

В дополнение к сказанному Kaba AG, материнская компания LEGIC, объявила о планах слияния с немецкой компанией Dorma Holding с целью создания новой лидирующей на рынке группы по разработке продуктов в области безопасности и доступа. Эти планы соответствуют таким тенденциям, как урбанизация и цифровизация. В результате слияния программное обеспечение и инновации в области услуг LEGIC могут оказаться важной частью стратегии новой группы. Использование этих активов в новом холдинге dorma+kaba может способствовать пересмотру планов по слиянию инновационных возможностей LEGIC и НИОКР новой группы и будет не только создана новая технология, но и успешно установлена новая бизнес-модель.

SAP: от первопроходца стандартного программного обеспечения к цифровой компании

Эволюция компании SAP с 1972 по 2009 г.: интегрированный комплекс как двигатель роста