Книга: Управление отделом продаж

Назад: Кейсы ко второй части

Дальше: Глава 13 Оценка работы сбытового персонала

Часть 3

Глава 12

Анализ затрат компании

Правильный анализ затрат способствует увеличению прибыли

Чтобы достойно отвечать на вызовы современного бизнес-сообщества и оставаться конкурентоспособным на постоянно меняющемся рынке, компаниям необходимы точность операций, контроль издержек и понимание потребностей покупателей. Для достижения этого руководители отделов продаж используют комплексные методики расчета и планирования затрат. Учет затрат по видам деятельности, как вы увидите в этой главе, позволяет им определить прибыльность определенных покупателей и продуктов, различных каналов сбыта или территорий.

Исследование компании Chally определило три главные способности, которые руководителям необходимо развивать:

• безупречное осуществление операций, означающее внимание к качеству и контроль издержек (см. эту главу);

• привлечение талантливых специалистов и их удержание (см. главу 9);

• концентрация на сотрудниках и покупателях (см. главу 2).

Чтобы понять, как это должно выглядеть, стоит обратиться к словам Гэри Тьюбрайди, вице-президента Alexander Group: «Задачей будет увеличение доходов прибыльным и продуктивным способом. Доходы должны расти быстрее, чем затраты. А руководители должны будут улучшить продуктивность организаций. Они научатся эффективнее обращаться с кадрами и альтернативными ресурсами продаж, потому что им предстоит разрабатывать новые стратегии, улучшать обслуживание, расширять свою сферу деятельности среди малых фирм и на рынке среднего бизнеса, то есть там, где сегодня им не просто завоевать свое место под солнцем, – и все это будет направлено на повышение продуктивности компании. Когда все вышеперечисленное будет сделано должным образом, организация получит в свое распоряжение инструмент, который позволит ей вырваться вперед, оставив всех конкурентов позади. Вот так, я думаю, будут работать лучшие руководители отделов продаж в ближайшие несколько лет».

Вот одно из исследований Chally, демонстрирующее, как тщательное продумывание наиболее эффективных способов использования ресурсов фирмы может увеличить ее прибыль. Одна хорошо известная компания захотела улучшить качество обслуживания клиентов. В компании работало два вида сотрудников отдела сбыта: одни отвечали за определенный район, а другие выступали в качестве персонала поддержки, и покупатели могли в любой момент связаться с ними по телефону. Чтобы улучшить качество обслуживания, компания решила определить некоторых специалистов из поддержки к продавцам, отвечающим за районы, или к определенным клиентам. Исследование показало, что клиенты, работавшие с представителями поддержки, были больше удовлетворены качеством работы компании, чем другие. Эта категория клиентов продемонстрировала:

• более высокие результаты по обслуживанию (более высокую удовлетворенность компанией) (на 18 % выше);

• более высокую вероятность повторных закупок (на 15 %);

• более высокий объем продаж (они купили больше продуктов и воспользовались большим количеством услуг) (на 23 %);

• больший объем покупок дорогих товаров (с низким уровнем издержек) (на 30 %).

Таким образом, когда представители поддержки закреплены за определенными клиентами, отношения компании с последними укрепляются. Исследование показало, что изменения в структуре сбытового персонала улучшили качество обслуживания и привели к росту продаж.

Источник: Chally Group Worldwide (2012).

О чем эта глава

Многие студенты, изучающие продажи и маркетинг, любят фокусироваться на выручке компании. Они и сами становятся специалистами по продажам, потому что умение зарабатывать деньги – важнейшая основа бизнеса. Но издержки важны так же, как и выручка, а умение управлять затратами – зачастую единственное отличие между процветающей компанией и той, которой приходится бороться за существование.

После прочтения этой главы вы сможете:

• выбрать методику расчета затрат для различных ситуаций сбыта;

• описать, каким образом различные методики расчета могут применяться на практике;

• объяснить важность рентабельности активов (ROAM – return on assets managed) и рассчитать ее;

• пользоваться анализом затрат для принятия решений.

Не так давно одна компания, которая пожелала остаться неизвестной, поставила цель – продать 100 000 единиц нового товара. Она убрала с рынка два привычных продукта и увеличила цели для нового – продать 300 000 единиц. Сбытовой персонал показывал хорошие результаты, зарабатывая больше денег, чем раньше. Однако продажа каждой единицы товара повлекла за собой примерно $2 доллара. Как такое могло случиться?

Более полумиллиона долларов было потеряно из-за несвоевременного сбора информации, касающейся условий работы сбытового персонала. В рамках все возрастающей конкуренции на международном рынке такие ошибки все чаще становятся роковыми для компаний. Сегодня больше половины руководителей отделов продаж считают, что важнейшими предпосылками для победы на рынке являются безупречность выполнения операций, качество товара и контроль за издержками. В упомянутой нами компании получилось так, что издержки были выше ожидаемых, цены оказались ниже, чем предполагалось, потому что много покупателей воспользовались предоставленными скидками и, что еще хуже, всю эту информацию руководители не получили вовремя.

ИННОВАЦИИ: о долгосрочной ценности покупателя

Привлечение хорошей команды продавцов и управление ею обходится недешево. Успешные компании знают, что они должны заранее продумать, как лучше всего использовать этот ценный ресурс. В последнее время фирмы все чаще обращаются к такому методу, как определение долгосрочной ценности покупателя. Этот инструмент измеряет долгосрочную ценность каждого клиента, или его прибыльность. Компании начинают понимать, что не все клиенты одинаковы. Некоторые, поначалу кажущиеся очень прибыльными, вовсе таковыми не являются. Интересный факт: иногда крупнейшие по объему продаж клиенты приносят наименьшую валовую прибыль. Почему так? Дело в том, что крупные покупатели требуют большего и лучшего обслуживания и очень часто добиваются снижения цены, что приводит к потере дохода.Итак, в оценке долгосрочной ценности покупателя важную роль играет анализ затрат, возникающих при сотрудничестве с ним. Первый шаг – собрать актуальную информацию об издержках работы с клиентом. Очень часто к ним стоит относить и те издержки, которые по обыкновению считаются накладными расходами. Кроме того – и это является ключевым моментом в анализе затрат, – необходимо определить реальную стоимость отношений с клиентом. Сюда входит не только время продавца, но и обслуживание покупателя, условия продаж и своевременность оплаты.Завершающий этап определения ценности покупателя зависит от краткосрочных и долгосрочных целей компании. Если, например, компания в настоящий момент не получает желаемой прибыли, то, возможно, в будущем она все же получит ее, предложив покупателю больше ресурсов лучшего качества. Компании почти всегда хотят поддерживать связь с потенциальными ключевыми клиентами, которые еще развиваются, чтобы гарантировать рост компании и защитить ее на случай потери крупных покупателей.Некоторые банки, такие как Bank of America, в последнее время стали уделять большое внимание измерению бессрочной ценности покупателей. Они оценивают каждого клиента по сделкам, которые в настоящий момент заключаются, затратам на предоставление услуг и потенциалу нового бизнеса. Иногда результаты оказываются весьма неожиданными. Например, Bank of America обнаружил, что почти половина его розничных клиентов были неприбыльными. В то же время банки стремятся привлечь лучших клиентов, предлагая им больше услуг высокого качества, например платиновые кредитные карточки и ипотечные кредиты.

Анализ затрат – обязательное дополнение к анализу продаж в управлении сбытовым персоналом. В то время как анализ продаж фокусируется на результатах, которых необходимо достичь, анализ издержек рассматривает расходы, сопряженные с достижением этих результатов, и позволяет измерить, превышает ли доходность потери. Иногда компании используют системы и инструменты, которые увеличивают продажи, но не увеличивают прибыль. Чтобы определить, превышает ли доход издержки, необходимо собрать, классифицировать, сравнить и изучить маркетинговые данные по затратам. Какие данные необходимы компании для выявления главных достоинств покупателей, расскажет врезка Инновации.

Рыночный анализ затрат помогает определить возможности для увеличения эффективности расходов. Продажи достигаются за счет определенных затрат, и рыночная выгода зависит от продаж или выручки на условную единицу рыночных расходов. К сожалению, очень часто компании бывает трудно определить отношения дохода и затрат без соответствующего детального анализа.

Большинство компаний производят продукты, реализуемые на различных рынках. Для каждого продукта и рынка набор продуктов значительно различается. Лишь проанализировав особенности взаимоотношений между ними, компания может определить, для каких продуктов усилия по сбыту следует увеличить или уменьшить, а для каких они должны остаться на обычном уровне, – информация, получаемая в рамках текущего учета, не отражает этого. Похожим образом, чтобы организовать работу сбытового персонала наиболее эффективно, руководителям отделов продаж следует оценить соотношения выручки и затрат для продукта, территории, клиента, канала сбыта и так далее. Для успешного решения этой задачи им необходимо воспользоваться рыночным анализом затрат.

Разработка подходов к проведению анализа затрат

Руководители отделов продаж прибегают к анализу затрат (издержек), или, как его иногда называют, анализу прибыльности, реже, чем к анализу продаж. Также исследования показывают, что если они все же делают это, то проводят такой анализ по продуктам, но не по клиентам. Лишь половина компаний решает проводит этот анализ вообще, и менее трети компаний анализирует затраты в отношении и продуктов, и территорий, и продавцов, и покупателей. Интересный факт: компании придают большое значение умению сотрудника отдела сбыта продавать товары по высокой цене, которое является ключевым фактором в определении общей прибыльности каждого клиента.

Так сложилось исторически в связи с тем, что большинство бухгалтерских систем были разработаны не с целью удовлетворить потребности маркетинга, а, скорее, с целью доложить о различных последствиях операций компании ее кредиторам и акционерам. Со временем эти системы подвергались неоднократному пересмотру, чтобы лучше регистрировать операции компании. Даже сегодня многие бухгалтерские системы все еще ориентированы на отчеты перед руководством и анализ производственных издержек.

Однако интеграция инновационных информационных структур в бухгалтерские системы в течение последних десяти лет позволила этим системам определять и рассматривать различные виды издержек и данные о прибыльности, необходимые руководителям отделов продаж. Руководителю отдела продаж важно понять, каким образом распределяются затраты, чтобы вычислить истинную прибыльность каждого клиента, территории, продукта или рынка. Любая бухгалтерская система может прибавить к прямым издержкам поставщиков и составляющих те расходы, которые связаны непосредственно с продуктом. Несколько сложнее добавлять управленческие, административные расходы, затраты на хранение на складе, на IT и так далее.

Существует три подхода к расчету затрат: метод полных затрат, метод маржинального дохода и метод учета затрат по функциям (ABC). Руководителю крайне важно сделать правильный выбор метода, который больше всего подходит его компании. Например, может получиться так, что некоторые территории будут оценены неверно, потому что бухгалтерская система неправильно определяет издержки.

Сравнение метода полных затрат и метода маржинального дохода

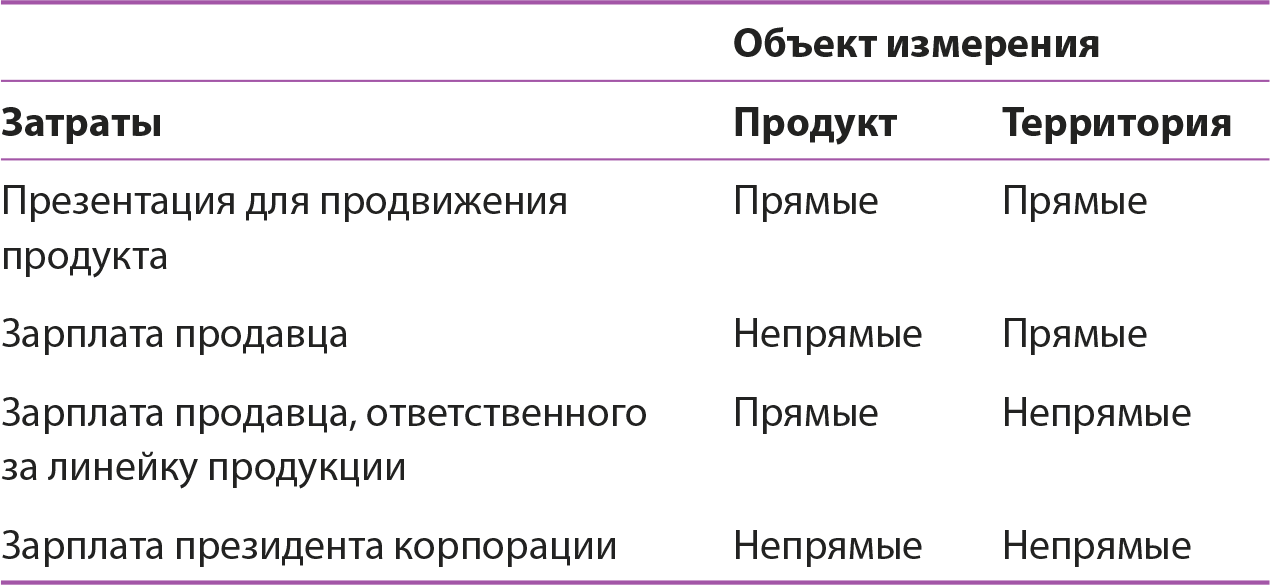

Самыми популярными и традиционными подходами считаются метод полных затрат (или, как его иногда называют, метод чистой прибыли) и метод маржинального дохода. Споры о том, какой метод стоит использовать, не утихают в течение многих лет. Чтобы разобраться в этом вопросе, важно понимать разницу между прямыми и непрямыми затратами, а также частными и общими расходами.

Прямые затраты связаны, как правило, с продуктом или определенной функцией. Эти затраты рассматриваются, когда продукт или функция уже существует или планируется. Если продукт или функция перестанет существовать, то и сопряженные с ними затраты исчезнут. Примером являются затраты на инвентарь, необходимый для транспортировки товара.

Непрямые затраты являются неразделяемыми, так как они привязаны к нескольким функциям или к нескольким товарам. Даже если один продукт уйдет с рынка, эти затраты останутся. Скорее, наоборот, та часть затрат, которая приходилась на этот продукт, перейдет на оставшиеся продукты или функции. Примером косвенных затрат являются командировочные расходы сотрудника отдела сбыта, продающего несколько линий продуктов. Даже если один из товаров, которые он продает, будет снят с продажи, затраты на его поездку все равно останутся.

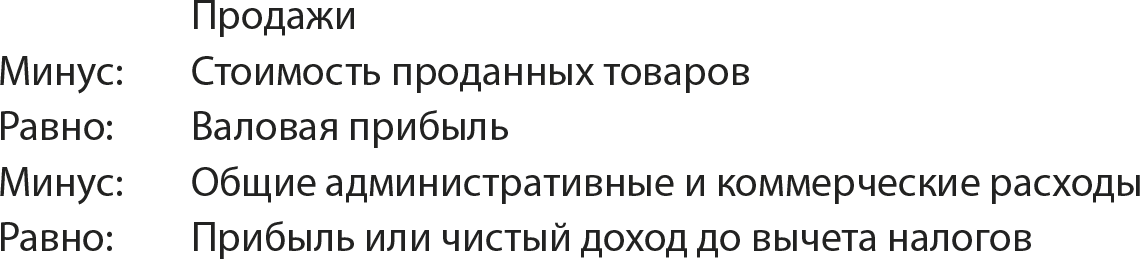

Отчет о прибылях и убытках, или отчет о финансовых результатах, как правило, разграничивает понятия затрат и расходов. К затратам относятся средства, потраченные на материалы, рабочую силу, энергию, аренду и другие единицы, связанные с производством продукта. Стоимость проданных товаров следующим образом отражает эти затраты:

Расходы отражают другие издержки, связанные с ведением бизнеса, например средства, потраченные на рекламу или на управление отделениями компании. Расходы не могут быть привязаны к какому-либо продукту, потому что они представляют собой общие затраты на ведение бизнеса. В анализе маркетинговых затрат не делается такого четкого разделения на затраты и расходы, поэтому данные понятия часто используются как синонимы.

Так же как и затраты, расходы можно разбить на две большие категории: специальные и общие. Специальные расходы можно сравнить с прямыми затратами – они связаны с определенным продуктом или функцией. Эти расходы исчезнут, если продукт будет снят с продажи или функция станет не нужна. Например, если товар прекратил свое существование, то расходы на зарплату продавца, который этот товар продавал, не нужно больше учитывать.

Общие расходы похожи на непрямые затраты: их нельзя привязать к определенному объекту измерения прибыли – к территории, продавцу или товару. Таким образом, эти расходы остаются, даже если объект перестает существовать. Примером является зарплата руководителя отдела продаж, когда объект – один из сотни продуктов компании. В таком случае снятие продукта с продажи никак не отразится на его зарплате.

Некоторые затраты или расходы могут оказаться прямыми для одних целей и непрямыми для других. Объект измерения прибыли определяет, куда отнести подобные затраты. Если это линия продуктов, то затраты, напрямую связанные с производством данной линии и ее продажей, будут прямыми. Все остальные затраты в бизнесе будут непрямыми. Если объектом измерения прибыли становится территория, то какие-то затраты, которые были прямыми, таковыми и останутся (если они напрямую связаны с территорией); некоторые станут непрямыми; а какие-то, бывшие непрямыми, станут прямыми. Например:

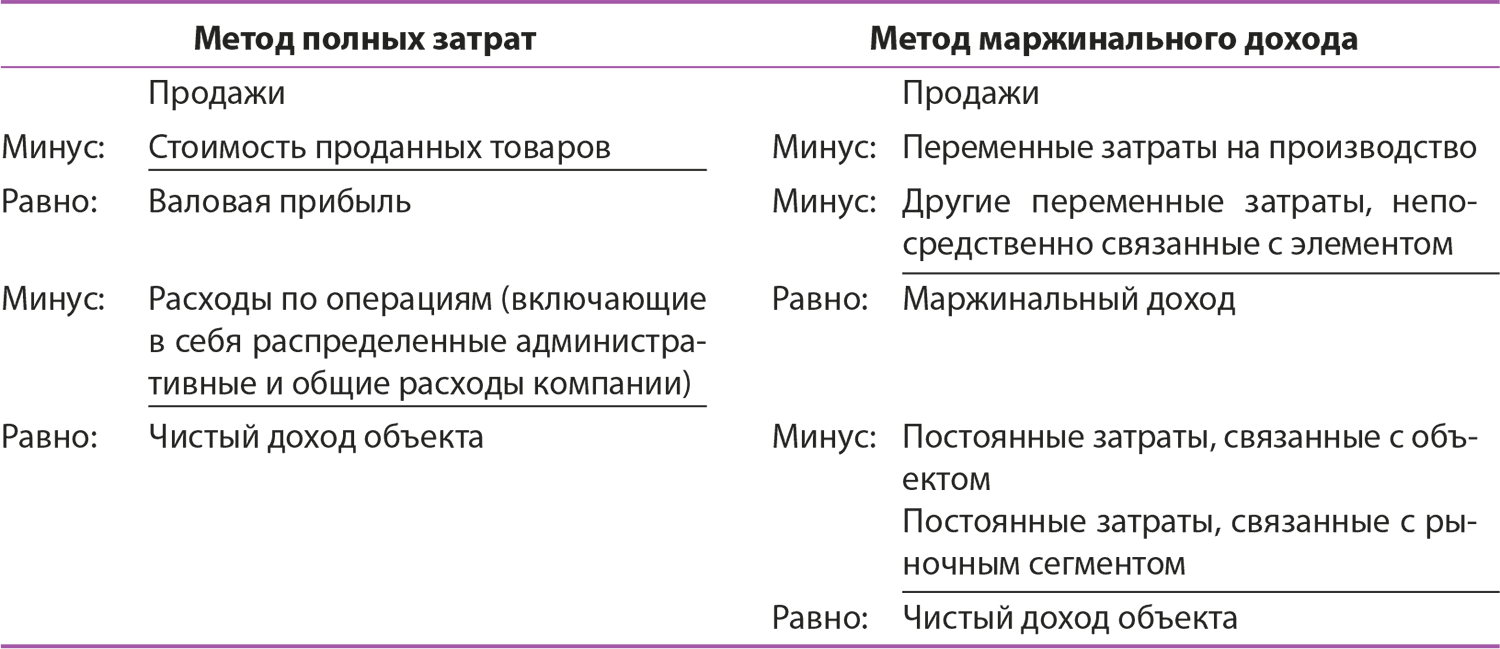

Как мы уже говорили, не существует единого мнения относительно того, какой подход нужно использовать в анализе маркетинговых затрат – метод полных затрат или метод маржинального дохода. Сторонники метода полных затрат говорят, что все затраты должны быть учтены и каким-то образом отражены в отчете для определения прибыльности любого элемента бизнеса (например, территории, продукта или продавца).

При таком подходе каждая единица несет не только свои собственные прямые затраты, но и часть расходов компании, связанных с ведением бизнеса и относящихся к непрямым затратам. Сторонники этого метода утверждают, что многие непрямые затраты могут быть отнесены к определенному объекту, если можно доказать связь этих затрат с объектом. Если прочной взаимосвязи между определенными затратами и объектом все-таки не наблюдается, то эти затраты должны быть распределены между всеми объектами. При таком подходе чистый доход для каждого маркетингового элемента может быть рассчитан из дохода за вычетом прямых и непрямых затрат.

Сторонники метода маржинального дохода считают, что распределение затрат вышеописанным способом способно ввести в заблуждение. Они предлагают вычитать из дохода элемента только те затраты, которые можно напрямую связать с ним, и таким образом увидеть, все ли с ним в порядке. Любое превышение доходов за пределами этих затрат считается результатом общих затрат на бизнес. Метод маржинального дохода не распределяет затраты по месту их происхождения, он скорее делит их на переменные и постоянные. Таким образом, переменные затраты, вне зависимости от того, появились они в процессе производства, продажи или в рамках определенной административной функции, вычитаются из выручки, в результате чего получается маржинальный доход элемента.

При помощи метода полных затрат все-таки можно попытаться определить, где возникают затраты. Разница этих двух подходов наглядно изображена в таблице 12.1. Во-первых, чистый доход объекта будет совершенно разным при разных подходах, а во-вторых, сторонники метода маржинального дохода даже не обращают внимания на чистый доход, когда оценивают прибыльность определенного объекта бизнеса. Они скорее концентрируют свое внимание на доходе, который приносит этот объект после вычета издержек, напрямую связанных с его продажами.

Таблица 12.1. Различия между методом полных затрат и методом маржинального дохода в анализе затрат

Сторонники метода маржинального дохода все чаще одерживают победу в этом вечном споре. Хотя вначале больше компаний использовали метод полных затрат, сегодня они все чаще обращаются ко второму методу. Действительно, в методе маржинального дохода есть неоспоримая логика. Если затраты, якобы относящиеся к определенному объекту, не перестанут существовать после устранения объекта, зачем приписывать их ему? Такие действия только путают картину и усложняют принятие руководителями верных решений. После того как объект уходит, затраты, прежде приписанные ему, но продолжающие свое существование уже без него, оказываются приписанными другим элементам бизнеса. Таблицы 12.2 и 12.3 иллюстрируют этот парадокс.

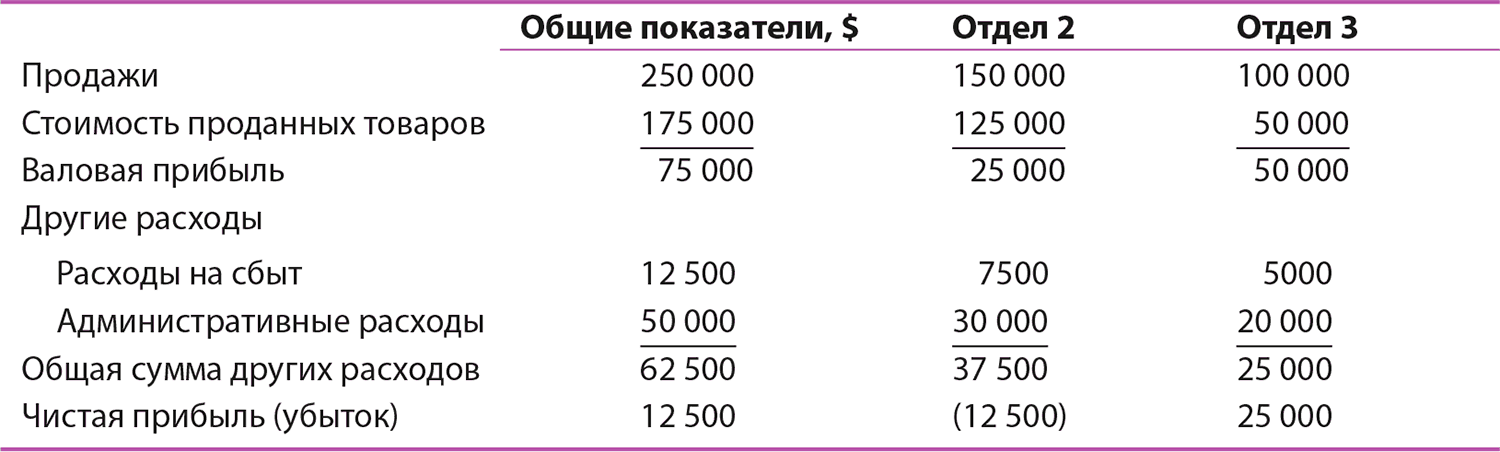

Возьмем для примера магазин с тремя отделами. Административные расходы в таблице 12.2 все постоянные; они были распределены на основании того, какой процент продаж приходится на каждый отдел. Это самый распространенный принцип распределения подобных затрат, о котором мы поговорим позже. Те, кто пользуется методом полных затрат, решат, что отдел 1 стоит ликвидировать из-за размера чистого убытка – $12 500.

Таблица 12.2. Отчет о прибылях и убытках с использованием метода полных затрат

Таблица 12.3. Отчет о прибылях и убытках после ликвидации отдела 1

Теперь давайте рассмотрим, что же произойдет, если компания так и сделает. Прежде всего будут потеряны продажи отдела, однако и расходы, связанные с продажами, тоже исчезнут. Однако $25 000 постоянных затрат придется распределить между другими отделами. Если мы распределим затраты между отделами, также основываясь на проценте продаж, то увидим, что отдел 2 является неприбыльным (см. таблицу 12.3). Следуя нашей политике, мы должны ликвидировать и этот отдел, и тогда $50 000 административных расходов будут отнесены к отделу 3, делая его (а вместе с ним и весь магазин) неприбыльным. Получается, руководству придется закрыть прибыльный магазин только потому, что в одном из его отделов наблюдался небольшой убыток, связанный прежде всего с распределением постоянных затрат. На самом же деле, если рассматривать отдел 1 по методике маржинального подхода, станет очевидно, что он довольно прибыльный (см. таблицу 12.4).

Таблица 12.4. Отчет о прибылях и убытках с использованием метода маржинального дохода

Подобные сравнения доказывают, что большинство бизнес-процессов взаимосвязаны. Например, спрос на какой-либо продукт в компании, выпускающей большое количество товаров, очень часто зависит от наличия других продуктов, в результате чего снятие с продажи одного продукта может привести к тому, что продажи других понизятся.

Если рассматривать линейку продукции в целом, то ее общие показатели по продажам и прибыли могут быть лучше, чем показатели отдельных ее элементов. То же самое касается и других элементов – они зависят друг от друга. Метод маржинального дохода позволяет распознать эту взаимосвязь, рассматривая доход каждого элемента в отдельности.

Подводя итог, можно со всей уверенностью сказать, что распределение непрямых затрат по всем объектам деятельности компании является в большинстве случаев неоправданным. Вот почему оценка затрат, основанная на таком подходе, будет отражать факторы, которые на самом деле никак не связаны с деятельностью отдельно рассматриваемого элемента. Следовательно, если вашей целью является подлинная оценка деятельности объекта, то вам ни в коем случае не следует распределять непрямые затраты между объектами.

Метод учета затрат по функциям

(метод ABC)

В течение последнего десятилетия подходы к учету издержек претерпели значительные изменения. Вместо того чтобы рассматривать причину затрат (рабочие часы, затраченные на производство продукта), новый подход оценивает причинно-следственные связи между затратами и желаемыми доходами компании. Этот метод позволяет руководителям ответить на следующие важные вопросы: насколько прибыльным является сотрудничество с этим клиентом? или: на каком уровне обслуживания этот клиент станет для нас неприбыльным?

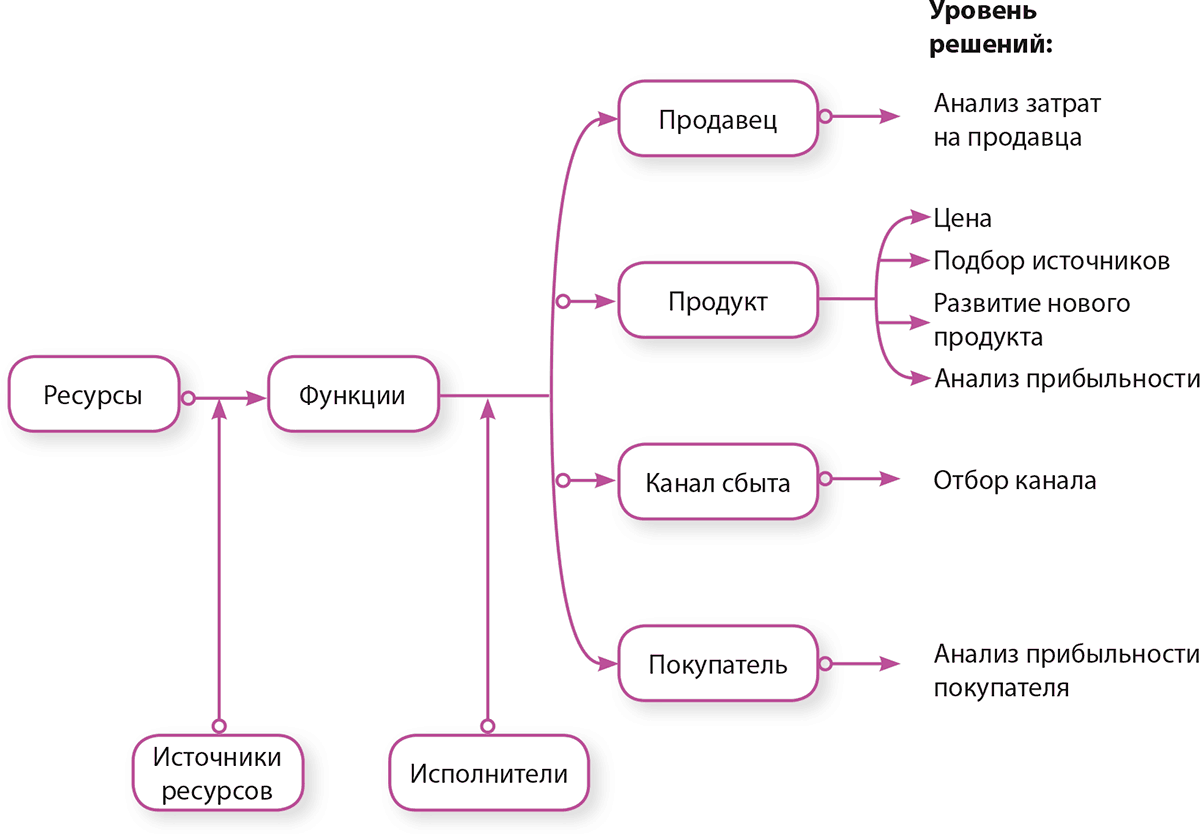

Учет затрат по функциям (АВС) основывается на предположении, что вся деятельность (функции) компании направлены на производство, маркетинг и поставку товаров и услуг потребителям. Как показывает рисунок 12.5, метод АВС опирается на три информационных компонента, связанных с компанией: ресурсы, действия и объекты затрат. Объекты затрат представляют собой продукты, каналы сбыта и клиентов. Для анализа требуется понимание того, что все ресурсы компании (люди, деньги и имущество) используются для разработки, производства, продвижения и предоставления товаров и услуг потребителям. Например, для того чтобы осуществить встречу с клиентом, необходимы такие ресурсы, как время продавца (человеческий ресурс) и имущество компании (машина, телефон, компьютер и прочее). После того как мы выбрали ресурсы, мы соотносим их с определенными функциями. Например, подумайте о количестве заявок на обслуживание, которое проходит через компьютер. Очевидно, что покупатели, чаще требующие обслуживания, обходятся компании дороже, чем те, кто реже за ним обращается. К сожалению, традиционные системы учета затрат не рассматривают такие различия.

Рисунок 12.5. Метод учета затрат по функциям

Источник: Ashford C. Chea, Activity Based Costing in the Service Sector: A Strategic Approach for Enhancing Managerial Decision Making and Competitiveness, International Journal Of Business and Management 6. № 11 (ноябрь, 2011), 3–10.

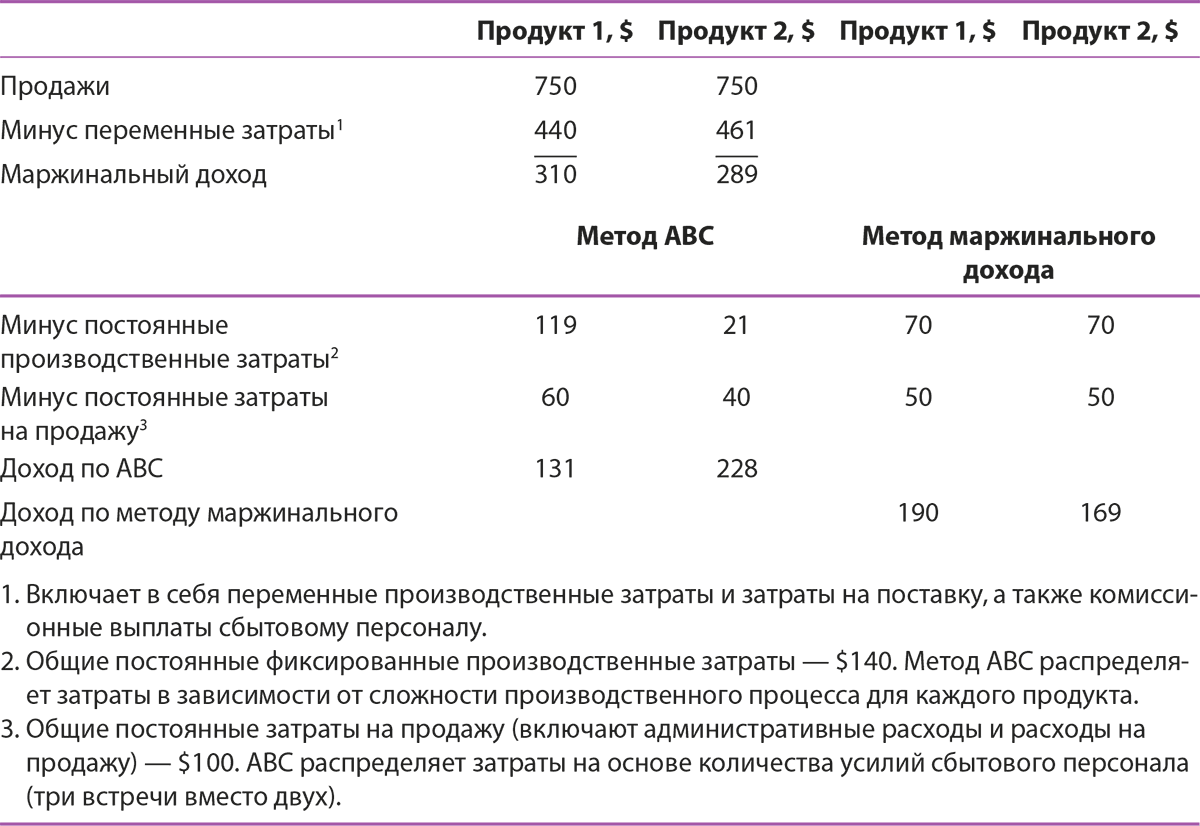

Давайте представим следующее: компания производит два продукта, и у нее есть одна команда продавцов, которая занимается продажами. На каждый продукт приходится примерно 50 % всех продаж. Для оценки затрат на оба продукта необходимо определить количество встреч с покупателем, которое приходится на каждый продукт. На продукт 1 приходится три встречи для того, чтобы продажа состоялась, а на продукт 2 – две встречи, значит, всего необходимо пять встреч, чтобы продать оба продукта – 3 (продукт 1) + 2 (продукт 2) = 5. Используя метод АВС, получаем: на продукт 1 приходится 60 % всех офисных затрат, так как его труднее продать, а на продукт 2 приходятся оставшиеся 40 %. Если бы мы применили в данном случае два ранее рассмотренных подхода, то получилось бы, что на каждый из продуктов приходится по 50 % затрат. Обратите внимание на разницу в доходе в Таблице 12.6, показывающей, каким образом эта разница повлияла бы на решения руководителей в зависимости от того, какой метод они использовали бы.

Таблица 12.6. Сравнение метода маржинального дохода и метода учета затрат по элементам (метода АВС)

Источник: Robert A. Dwyer and John F. Tanner, Jr. Business Marketing: Connecting Strategy Relationships and Learning 4e, New York: McGraw-Hill, 2009.

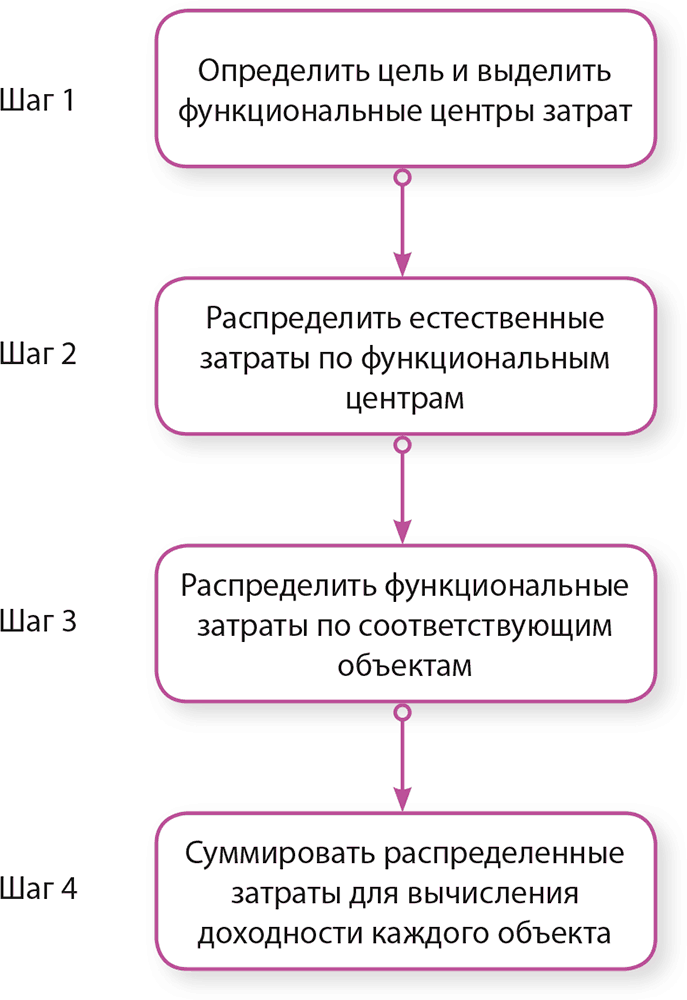

Расчет затрат

Первый шаг в составлении анализа затрат или прибыльности состоит в том, чтобы определить его цель. Если вы знаете цель, вам легче определить функциональные центры затрат. Следующий шаг – распределить естественные затраты по функциональным центрам затрат. Затем функциональные затраты распределяются по соответствующим объектам. В конце распределенные затраты суммируются, и выводится доход каждого объекта. Под объектом мы подразумеваем определенную часть бизнеса.

Весь процесс наглядно представлен на рисунке 12.7. И хотя этот рисунок достаточно проста, осуществить эти действия не так-то просто. Необходимо принять серьезные решения в отношении того, в какую группу определить затраты – в группу постоянных, полупеременных или переменных затрат, а также выяснить, каким образом различные расходы должны быть соотнесены с объектами деятельности компании.

Рисунок 12.7. Очередность действий по составлению рыночного анализа прибыльности

Как мы уже говорили, прежде всего, анализируя рыночную прибыльность, необходимо определить, зачем мы это делаем. Мы проводим анализ, стремясь изучить прибыльность различных продуктов линии или чтобы определить прибыльность разных отделов компании, покупателей или продавцов? Ответить на этот вопрос очень важно, потому что сам процесс обработки данных по затратам зависит от целей проводимого анализа.

В идеале компании следовало бы разбить все ее затраты или доходы на небольшие блоки или модули. Такая разбивка позволит компании наиболее точно выявить прибыльность каждого объекта. Примером базового блока или модуля затрат является оклад регионального менеджера, который становится основным видом расходов, когда мы рассматриваем прибыльность различных линий продукции. Но та же самая зарплата менеджера является расходом, и ее необходимо учитывать, когда мы определяем прибыль региона.

Итак, качественный анализ прибыльности требует разделения расходов на прямые и непрямые для верного расчета. Что стоит рассматривать как прямые, а что – как непрямые затраты, зависит от цели анализа. Руководители отделов продаж, как правило, больше всего озабочены прибыльностью различных регионов, филиалов, продавцов и покупателей; их гораздо реже волнует прибыльность отдельных продуктов. Таким образом, если целью исследования является прибыльность регионов, филиалов, продавцов и покупателей, оклад продавца будет, скорее всего, отнесен к разряду прямых затрат, а оклад менеджера по продукту – к непрямым. Если мы будем рассматривать прибыльность продукта, то прямые и непрямые затраты просто поменяются местами, и это еще раз доказывает необходимость определения цели анализа.

Второй этап анализа прибыльности подразумевает соотнесение естественных затрат с функциональными центрами затрат. Естественные затраты представляют собой расходы, которые обыкновенно рассматриваются во всех компаниях. Это оклады, премии, аренда, отопление, свет, налоги, транспорт, сырье, офисное оборудование. Их называют естественными затратами, потому что они естественным образом происходят из самого факта существования компании.

Для классифицирования издержек можно использовать не только естественные затраты. Для учета, скажем, производственных затрат используется классификация расходов по их происхождению. Например, производственные затраты могут быть распределены по таким категориям затрат, как затраты на упаковку, токарную обработку, шлифовку, дробление и монтаж. Эти категории являются функциональными, так как они соотносятся с функциями, являющимися причинами затрат.

Маркетинговый анализ затрат работает по похожей схеме. Считается, что маркетинговые затраты имеют определенную цель, и общие затраты на продажу и административные расходы распределяются в соответствии с целями и функциями. Э.Д. Мак-Кэрри изящно высказался по этому поводу несколько лет назад: Термин функция стоит использовать для определения цели объекта. Функцией сердца является, например, не просто биение, которое представляет собой скорее действие, а снабжение тела постоянным потоком крови.

ТЕХНОЛОГИИ: скрытые затраты на продвижение

Компании, производящие товары повседневного спроса, тратят совершенно разные средства на продвижение продаж: одни расходуют всего лишь 5 % выручки, другие – почти 25 %. К сожалению, как показали исследования, высокие затраты на продвижение неэффективны. Узнав об этом, многие руководители стали считать, что деньги, ранее вкладываемые в продвижение, можно потратить на рост и на капитал бренда. Некоторые из компаний, производящих товары повседневного спроса, используют высококачественные технологии для анализа инвестиций, но большинство даже не пытаются выявить ненужные затраты. Однако многих затрат можно избежать, используя более дисциплинированный подход к определению неэффективных затрат в сети поставщиков.Замкнутый процесс продвижения – частая практика при организации коммерческих выставок. В этом случае от чрезмерных затрат можно избавиться с помощью четкого планирования и стремления выявить и устранить убытки. Очень часто неоправданные затраты прячутся в планировании рекламы, отношениях с партнерами и продавцами, организации мероприятий, производстве и сбыте, а также в отрудничестве с розничными продавцами.Например, одна компания обнаружила, что 10 % из производственных затрат на продвижение продаж являются излишними. Они были обнаружены после того, как компания определила некоторые неэффективные действия по продвижению и начала принимать меры. Это позволило сохранить деньги и стало источником новых доходов компании за счет сокращения производственных затрат на продвижение и сокращения персонала, организующего мероприятия по продвижению.

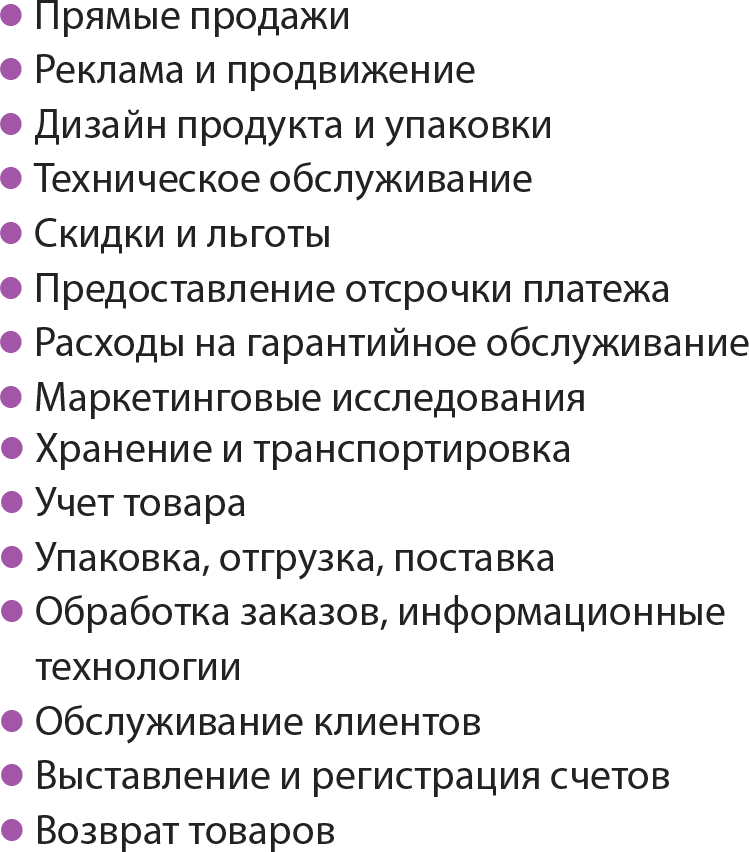

Оклады, выплачиваемые в отделениях компании, могут, например, осуществлять такие функции, как прямая продажа, реклама, обработка заказов и обслуживание клиентов. Функциональный анализ затрат привязывает все оклады сотрудников компании к этим функциям. Таблица 12.8 демонстрирует главные функции, важные для маркетингового анализа затрат.

Как показывает таблица 12.7, третий шаг в составлении анализа затрат или прибыльности подразумевает распределение функциональных расходов по различным объектам бизнеса. При этом необходимо понимать, что параметры, по которым происходит данное распределение, не являются универсальными для всех случаев. Они, скорее, зависят от проницательности руководителя и того, что он считает правильным.

Таблица 12.8. Основные функции, которые могут быть полезными при анализе затрат

Одним из методов распределения затрат является уже знакомый нам метод, основанный на объеме продаж и соответствующий традиционному способу учета издержек. Таким образом, если региональный менеджер отвечает за шесть отделений компании, а на одно из отделений приходится 25 % всех продаж, то к нему будет причислена одна четвертая всех окладов менеджеров и расходов. Благодаря своей простоте этот метод получил широкое применение.

Однако распределение затрат на основании объема продаж является ошибочным, так как не определяет причину расходов региональных менеджеров, ради чего, по сути, и проводится функциональный анализ затрат. Возможно, в отделении были проблемы, и 50 % времени менеджера ушло на решение этих проблем, что должно быть отражено в его зарплате. Ситуация могла быть совсем другой: в отделении все было легко и гладко, и работа заняла всего лишь 10 % времени и усилий менеджера. В таком случае всего лишь одну десятую. от общей суммы оклада следует отнести к этому отделению при определении его дохода. Хорнгрен, выдающийся финансист, так говорил об этом несколько лет назад: «Стоимость усилий не зависит от достигнутых результатов, потому что затраты программируются управлением компании, они не определяются продажами. Можно даже сказать, использование метода распределения затрат по объемам продаж может иметь весьма негативные последствия. Вот почему затраты все чаще распределяются в соответствии с функциями.

Врезка Технологии наглядно расскажет о преимуществах тщательного анализа затрат. Причинные связи, использованные в примере, для других случаев могут быть иными.

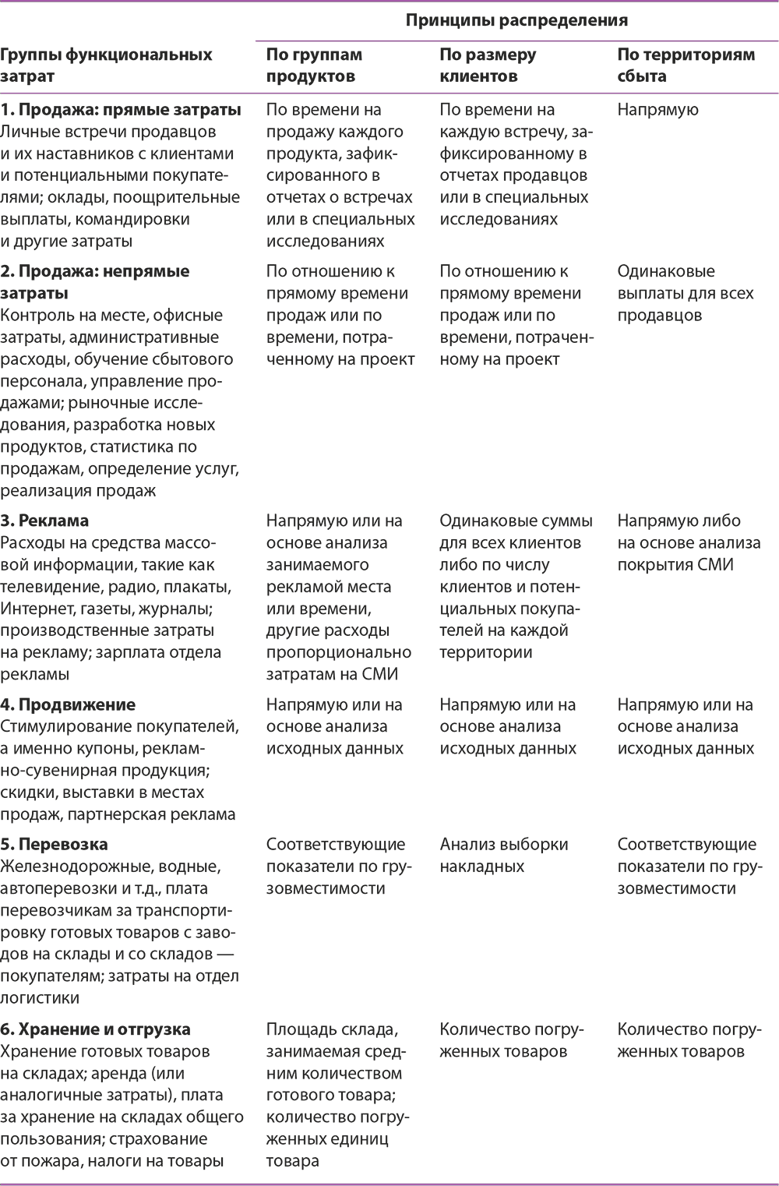

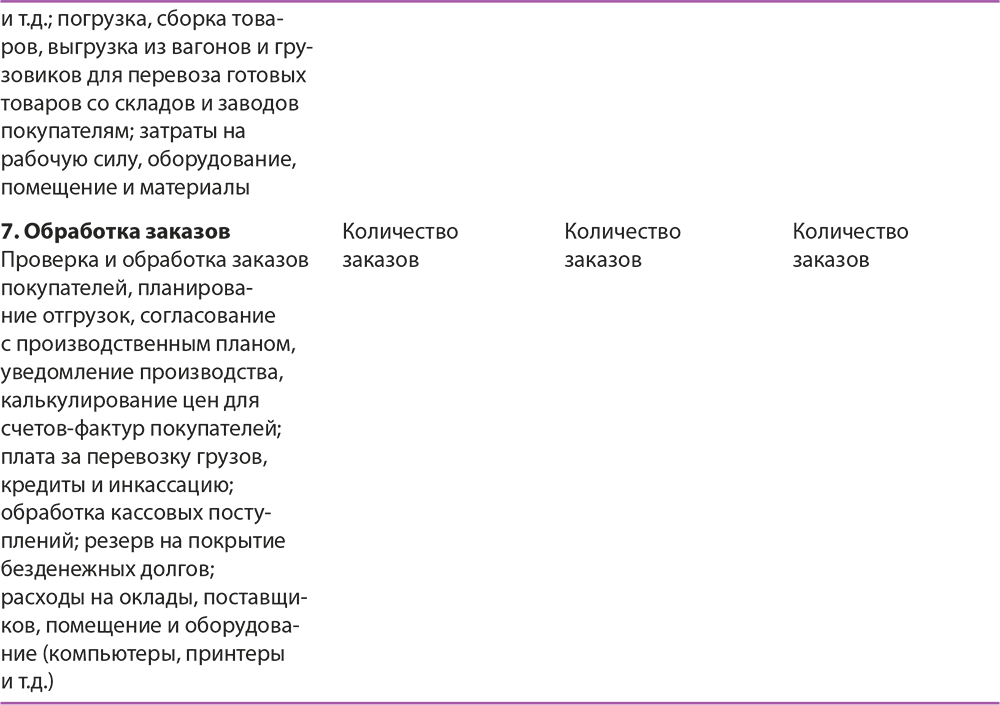

Таблица 12.9. Группы функциональных затрат и принципы распределения расходов

Таблица 12.9 демонстрирует несколько распространенных принципов распределения функциональных затрат по группам продуктов, клиентов и территорий сбыта. Врезка Лидерство рассказывает о том, как недобросовестно иногда могут вести себя некоторые продавцы.

Четвертый шаг – подсчитать все затраты для объекта. Затраты, которые не удалось привязать к каким-либо объектам, остаются нераспределенными при определении дохода. Сравнение прибыльности похожих по своим параметрам объектам позволит потом принять соответствующие меры, если будет необходимо.

Пример использования метода

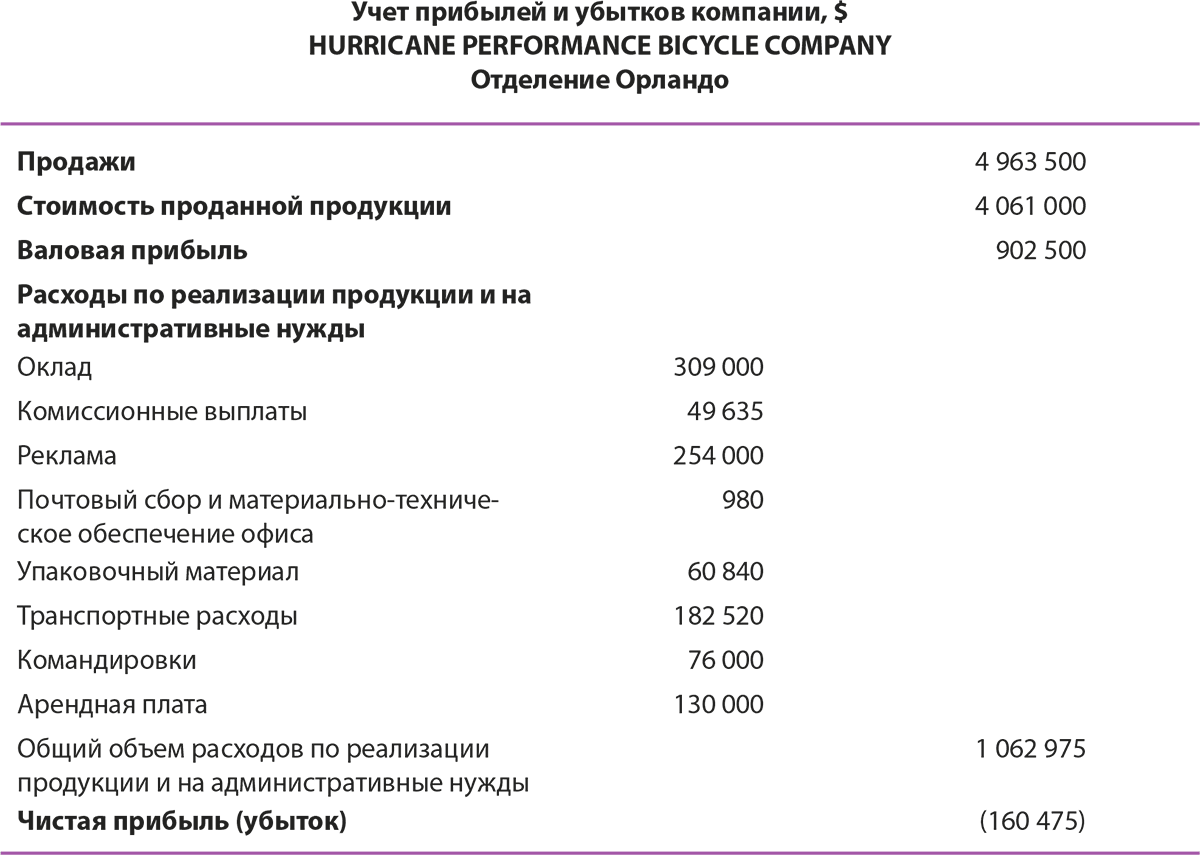

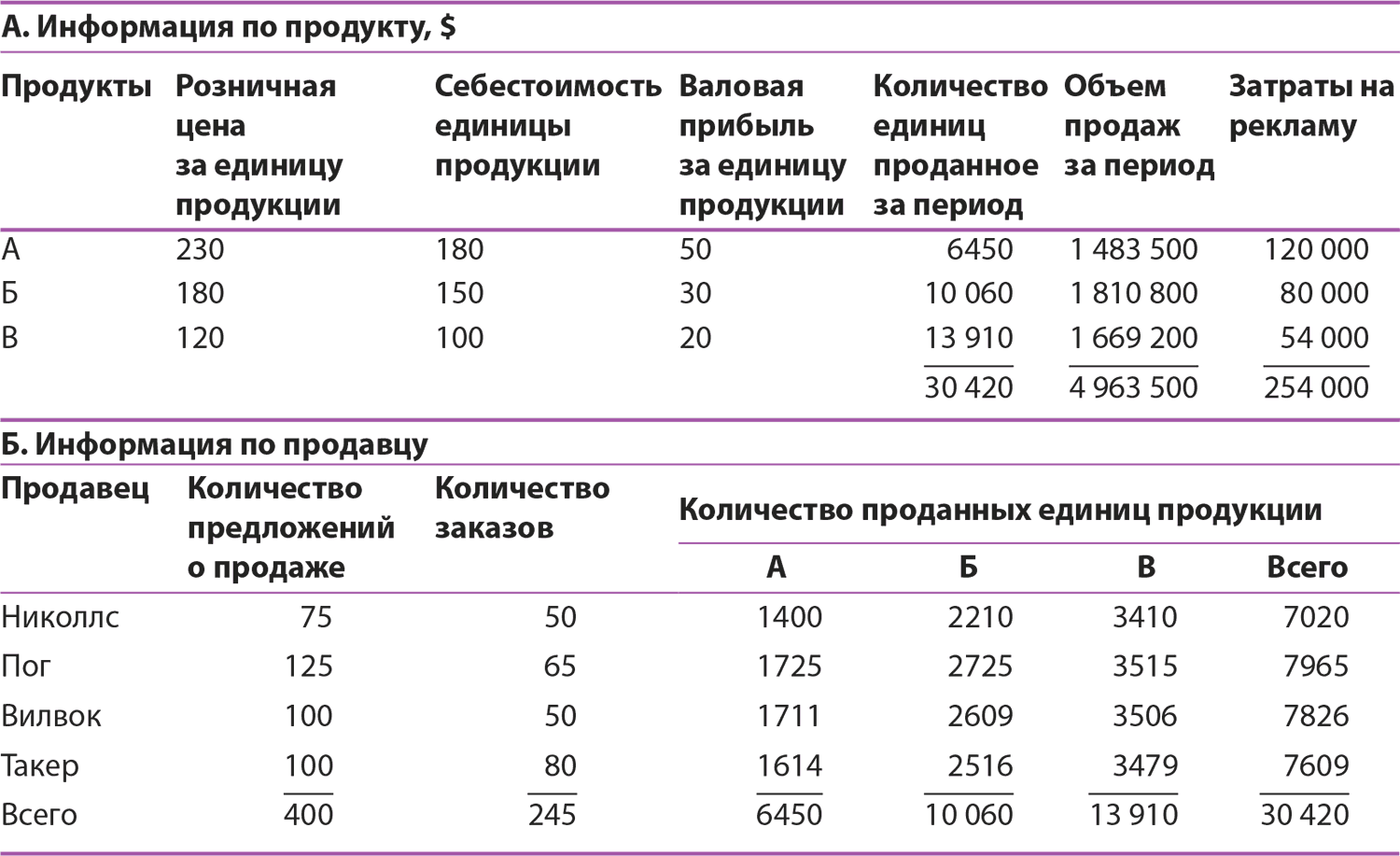

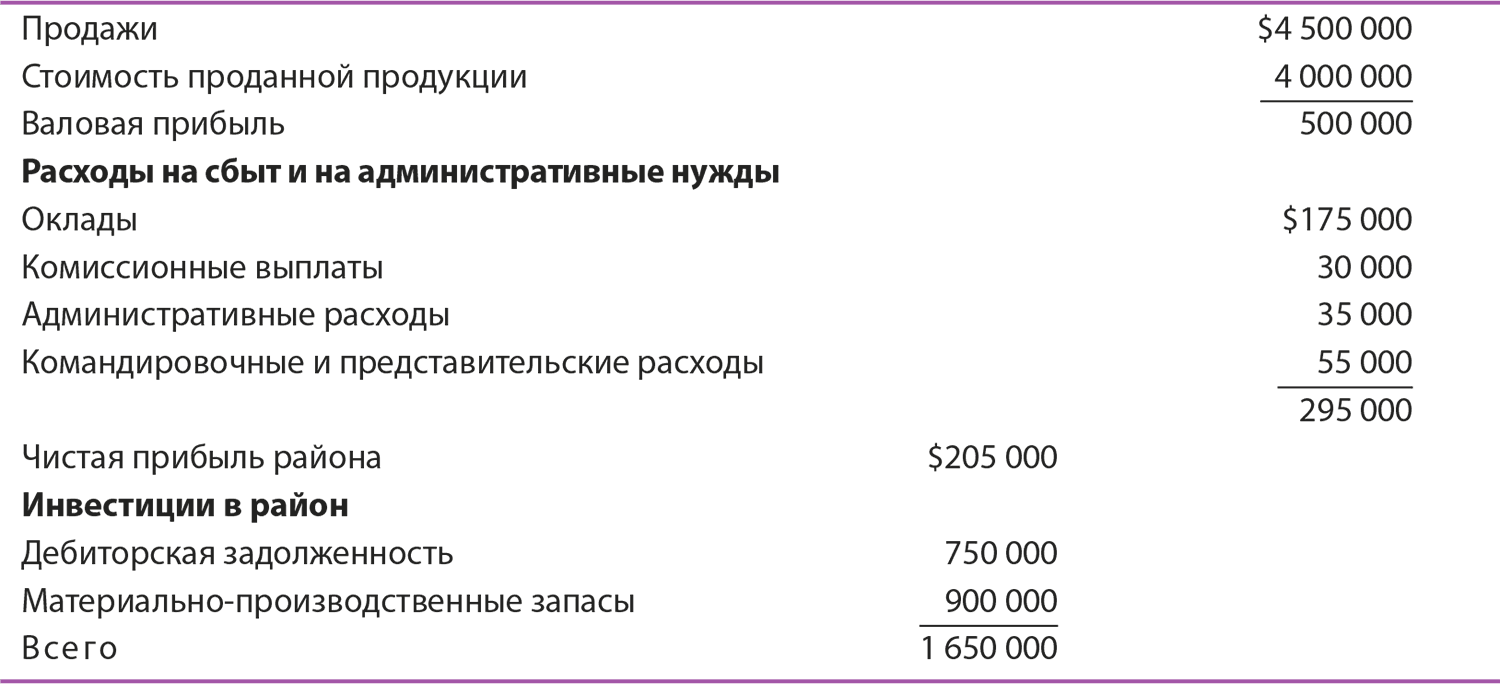

Чтобы наглядно показать, как проводится анализ затрат или прибыльности, давайте рассмотрим ситуацию, в которой оказалась компания Hurricane Performance Bicycle Company (см. таблицу 12.10), столкнувшись с убытками в размере более $160 000 в отделении Орландо. Предположим, руководитель отдела продаж заинтересован в дальнейшем анализе деятельности отделения, чтобы найти причину убытков (продавцы или покупатели).

Таблица 12.10. Пример учета прибылей и убытков компании

Руководитель сделал первый шаг в проведении анализа, определив его цель – выявить прибыльность каждого продавца в отделении. Следующим шагом должно стать распределение общих коммерческих и административных расходов по разным функциональным группам. Чтобы не усложнять пример, мы не будем разбивать производственные затраты на более мелкие группы, однако в рамках более подробного анализа маржинального дохода обязательно рассматривались бы различия в этом виде доходов. В нашем же случае стоимость товаров будет фиксированной, а это значит, что руководитель должен сосредоточиться на распределении только коммерческих и административных затрат.

Таблица 12.11 демонстрирует распределение главных и естественных затрат по функциональным группам. Вы видите, что все естественные затраты отражены в таблице в соответствии с целями. Обратите внимание на то, что сумма всех функциональных затрат в ряду равна естественным затратам для этого ряда; таким образом, все естественные затраты распределены по функциональным.

Таблица 12.11. Распределение естественных затрат по функциям

Некоторые нюансы распределения затрат зависят от операций отделения. В нашем случае отделение в прошлом году заплатило свои сотрудникам общую сумму зарплат в размере $309 000 следующим образом: менеджер отделения получил $78 000, четыре продавца – $179 000; заведующий складом – $24 000, а сотрудник, занимающийся обработкой заказов и выставлением счетов, – $28 000. Зарплаты руководителя и продавцов были отнесены к прямым расходам на продажу, потому что это была непосредственная цель данных затрат.

Похожим образом зарплаты сотрудника офиса и заведующего складом были соотнесены с их функциями. К группе прямых продаж также отнесли комиссионные выплаты четырем продавцам; в дополнение к окладу все продавцы получали 1 % от продаж. Затраты на рекламу отражают и естественные, и функциональные расходы. Рекламные расходы, как правило, идут отдельной статьей учета прибылей и убытков, и их название говорит само за себя. То же самое можно сказать и о затратах на транспортировку.

Почтовые расходы и затраты на обеспечение жизнедеятельности офиса нужны для обработки заказов и выставления счетов, поэтому их отнесли к этой категории. Похожим образом затраты на упаковочные материалы относятся к хранению и отгрузке товаров, потому что для этого они и потребовались. Командировочные расходы включают в себя траты на питание, проживание и т. д., необходимые для выполнения продавцами своей главное функции – продаж, поэтому и эти расходы также относятся к данной категории.

Возможно, арендная плата – один из видов естественных затрат, который стоит рассмотреть более подробно. Компания платила $70 за квадратный фут офисного помещения и $20 за квадратный фут складского помещения. Эти затраты отнесены к функциональным в соответствии с площадью, которая необходима для каждого вида деятельности. Если более конкретно, то обработка заказов и другие функции, связанные с продажей, отнимают 100 футов из 500, за которые платит компания; продавцы и руководители используют оставшуюся часть помещения, а расходы на аренду склада площадью 4750 квадратных футов и стоимостью $20 за квадратный фут составляют $95 000.

Чтобы оценить прибыльность каждого продавца, необходимо распределить значимые функциональные затраты среди сбытового персонала. Распределять необходимо те затраты, которые связаны с работой продавцов, то есть оклады, комиссионные, командировочные. Однако расходы, которые никак не зависят от деятельности продавцов, распределять не стоит. Примером является плата за аренду офиса. Даже если один из продавцов будет уволен, эта статья расходов никак не изменится, поэтому данный вид затрат распределять не стоит.

ЛИДЕРСТВО: воровство через отчеты о командировочных и представительских расходах

Сьюзен Ипл никогда специально не подслушивала разговоры своих сотрудников, однако, когда однажды ей пришлось задержаться на работе, она случайно услышала диалог, который заставил ее серьезно задуматься. К своему удивлению, Сьюзен узнала, что среди продавцов существует так называемое правило 10 %, которым они пользуются при составлении отчетов по расходам для компании. Оно означает, что все расходы продавца (питание, проезд и т. д.) завышаются на 10 %. Сьюзен обдумала все варианты действий в сложившейся ситуации и решила ничего продавцам не говорить. Однако она пошла в бухгалтерию и велела удержать 10 % с зарплаты каждого продавца, чтобы таким образом показать им: в будущем компания не намерена терпеть подобное отношение.История Сьюзен Ипл гораздо более заурядна, чем многим может показаться, так как почти у любого руководителя был по крайней мере один случай, когда продавцы обманывали его в своих отчетах о расходах. Действительно, подобные обманы в отношении командировочных и представительских расходов в последнее время участились: почти 60 % руководителей обнаруживали, что цифры в отчетах соответствующих сотрудников намеренно завышены.Поэтому нет ничего удивительного в том, что руководители считают важным контролировать составление таких документов. Шесть из десяти руководителей отделов продаж занимаются проверкой отчетов всех продавцов, три делают это время от времени, а один из десяти никогда не интересуется отчетами о расходах.Существуют два вида мошенничества в отношении командировочных и представительских расходов. Первый вид – фальсификация расходов. Она подразумевает, что продавец обедает или покупает себе какую-либо вещь, но относит эти расходы на счет компании. Для борьбы с данным видом мошенничества компании проводят детальные анализы встреч с покупателями и разрабатывают четкие расписания. Все чаще руководители также требуют подробного объяснения денежных трат, включающие в себя ответы на вопросы, что, когда и где было куплено. Если расходная статья – обед или какое-то мероприятие по развлечению покупателя, то имя последнего обязано фигурировать в отчете. Второй вид мошенничества – преувеличение расходов. Как понятно из названия, этот вид подразумевает получение $100 за обед, который стоил $50. Самым простым решением в такой ситуации является требование прикладывать к отчету чек за обед.Литература: The ABC’s of ACB: Unveiling a Clear and Present Danger in the Sales Force, Industrial Marketing Management 35, № 4 (май, 2006). С. 457; Ronald Jelinek and Michael Ahearne. The Enemy Within: Examining Salesperson Deviance and Its Determinants. Journal of Personal Selling & Sales Management 26 (осень, 2006). С. 327.

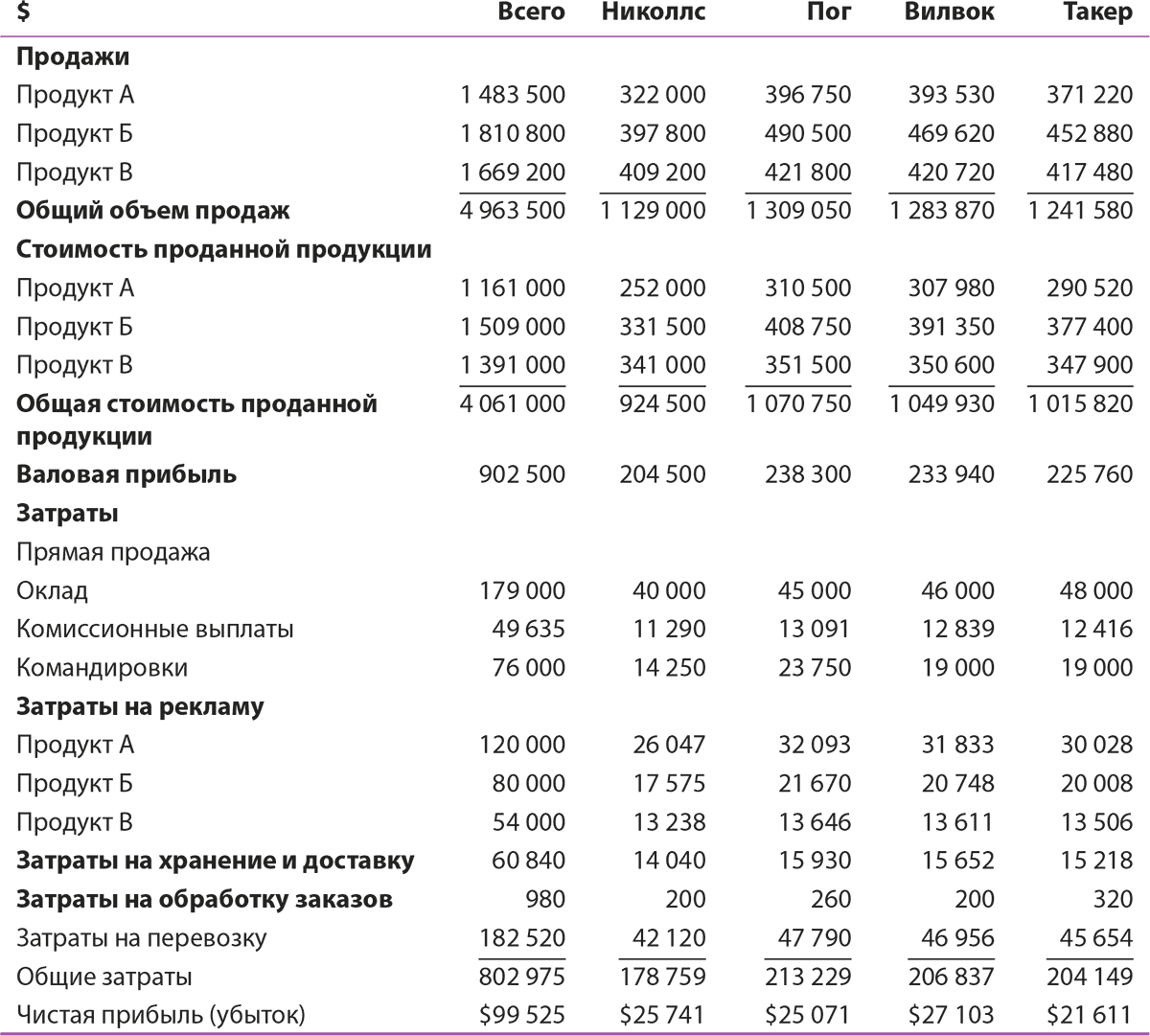

Таблица 12.12 содержит большую часть информации, необходимой для распределения расходов и составления анализа прибыльности по каждому продавцу, как показано в таблице 12.13. Последняя демонстрирует валовую прибыль по продавцам, из которой вычитаются все прямые затраты, чтобы подсчитать чистую прибыль по каждому продавцу. Давайте рассмотрим все категории затрат.

Таблица 12.12. Основные данные по распределению затрат

Таблица 12.13. Анализ результатов работы продавцов

Прямые продажи

При описании прямых продаж не нужно объяснять, что такое оклад и комиссионные выплаты; они отражают зарплату продавца и 1 % от суммы проданного им товара. Командировочные расходы на каждого продавца вычисляются путем деления общей суммы командировочных на количество поездок, таким образом, стоимость одной командировки – $190. Продавцы могут указывать в отчетах вид командировки. Современные программы, например ACT, позволяют руководителям и сбытовому персоналу классифицировать свои встречи с клиентами по типам (например, встреча с новым клиентом, холодный визит, встреча с покупателем) и таким образом отслеживать время, которое они тратят. В примере мы не распределяем этот вид затрат, потому что у нас не было необходимой информации и, следовательно, отсутствовала причинно-следственная связь для распределения.

Реклама

Раздел А таблицы 12.12 демонстрирует суммы, потраченные на рекламу каждого продукта. Если мы разделим эти суммы на количество проданных единиц товара, мы получим следующие цифры из расчета на единицу:

А. $120 000 ч 6 450 = $18,60 /ед. товара;

Б. $80 000 ч 10 060 = $7,95 / ед. товара;

В. $54 000 ч 13 910 = $3,88 / ед. товара.

Рекламные затраты на каждого продавца вычисляются путем умножения суммы затрат за единицу товара на число продуктов, проданных каждым сотрудником отдела сбыта.

Количество проданных единиц товара очень часто используется для распределения рекламных затрат. Два других способа связаны с числом новых покупателей и количеством сделок. Решение распределять затраты по количеству проданных товаров считается довольно спорным, и хотя этот метод весьма популярен, против него существует несколько аргументов. Во-первых, можно сказать, что затраты на рекламу являются постоянными для определенного периода времени, а раз они постоянны, то продуктивным продавцам не стоит приписывать бульшие расходы, чем непродуктивным. Во-вторых, можно возразить, что подход по количеству товаров рассматривает рекламу как следствие продаж, а не как причину, и в этом случае вся схема нарушает принцип, разработанный ранее, – необходимость поиска факторов, которые влияют на функциональные затраты.

Хотя оба эти аргумента справедливы, в данном случае мы все же будем распределять рекламные затраты по трем причинам:

1) метод распределения по количеству товара наиболее популярен;

2) учебная литература не предлагает нам достойной альтернативы;

3) мы рассматриваем этот случай, чтобы проиллюстрировать, как проходит процесс анализа затрат, а не чтобы разработать единственно верную стратегию.

Однако в любом случае вы должны понимать, что решение о том, как распределять рекламные затраты или любые другие расходы, может повлиять на конечные выводы о прибыльности определенного объекта бизнеса.

Хранение и доставка

В отношении затрат на хранение и доставку анализ прибыльности по продавцам не включает распределение оклада сотрудников склада, так как зарплата выплачивается им вне зависимости от того, что продал сотрудник отдела сбыта. Единственное, что подвергается распределению в этом случае, – упаковочные расходы на единицу товара, составляющие в нашем случае $2 за единицу (велосипед).

Обработка заказов

Зарплата офисного сотрудника не относится к расходам на продавцов, потому что не существует никакой причинно-следственной связи между продажами одного и зарплатой другого. По той же причине не распределяются и затраты на аренду офиса. Затраты на обработку заказов, которые все же распределяются, – это почтовые расходы и расходы на офисные принадлежности. Затраты на обработку заказов наиболее тесно связаны с количеством заказов, в результате получаем распределение в размере $4 за заказ.

Перевозка

Затраты на перевозку составляют $6 за велосипед. Данные расходы приписываются каждому продавцу в соответствии с количеством велосипедов, которые тот продал.

Когда все эти расходы рассчитаны и вычтены из валовой прибыли, мы получаем сумму, говорящую о том, что каждый продавец приносит прибыль компании. Такой результат заставляет руководителей задуматься. Отделение компании терпит убытки, однако каждый продавец приносит прибыль. Правда, нужно заметить, что каждый из них приносит в компанию совершенно разную прибыль. Если бы существовал определенный стандарт по прибыли для продавцов, то их результаты можно было бы сравнить с ним. Этот пример хорошо показывает разницу между анализом работы продавца, который подразумевает сравнение с утвержденным стандартом работы, и анализом только затрат и прибыли.

Руководитель этой компании может, скажем, сравнить прибыльность продавцов в Орландо и в других отделениях компании. Если окажется, что прибыльность продавцов в Орландо ниже, чем следовало бы, то получится, что заработная плата в этом отделении слишком высока по отношению к количеству проданных велосипедов. В таком случае руководитель может решить перевести нескольких продавцов в другое отделение, или же попытаться увеличить число встреч с клиентами, или изменить комбинацию оклад/комиссионные в зарплате продавцов. Другими стратегиями может быть закрытие склада, относящегося к отделению, или самого отделения. Последствия каждой стратегии для прибыли компании будут совершенно разными. Однако их можно просчитать, если фирма управляет продажами и ведет учет затрат при помощи небольших форм. В противном случае, если базовые отчеты являются частью большой бухгалтерской системы компании, такой анализ невозможен.

Предположим, из определенных стратегических соображений руководитель не хочет закрывать отделение или склад. Он, скорее, хотел бы направить одного из продавцов в другой офис или на другую территорию. Однако с такими действиями будут сопряжены определенные затраты компании; кроме того, они, возможно, станут причиной негативных реакций сбытового персонала, поэтому руководитель не спешит с принятием решения. Предположим, что он решает для полной уверенности в правильности своих действий проверить прибыльность каждого покупателя по отношению к сбытовому персоналу и компании.

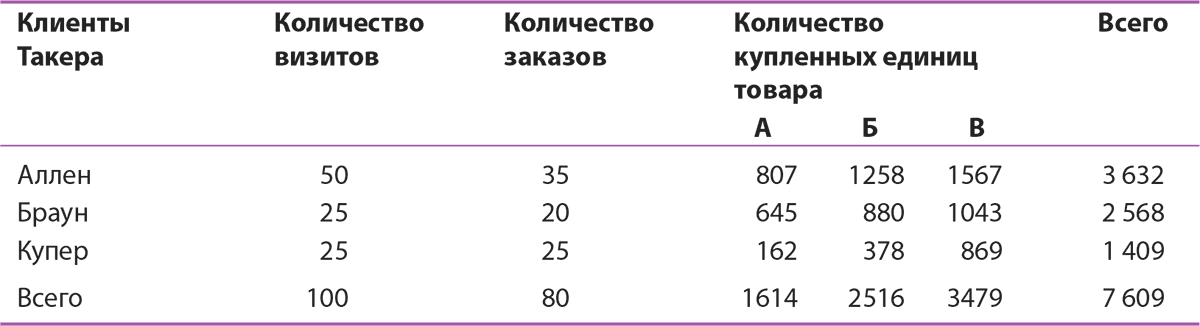

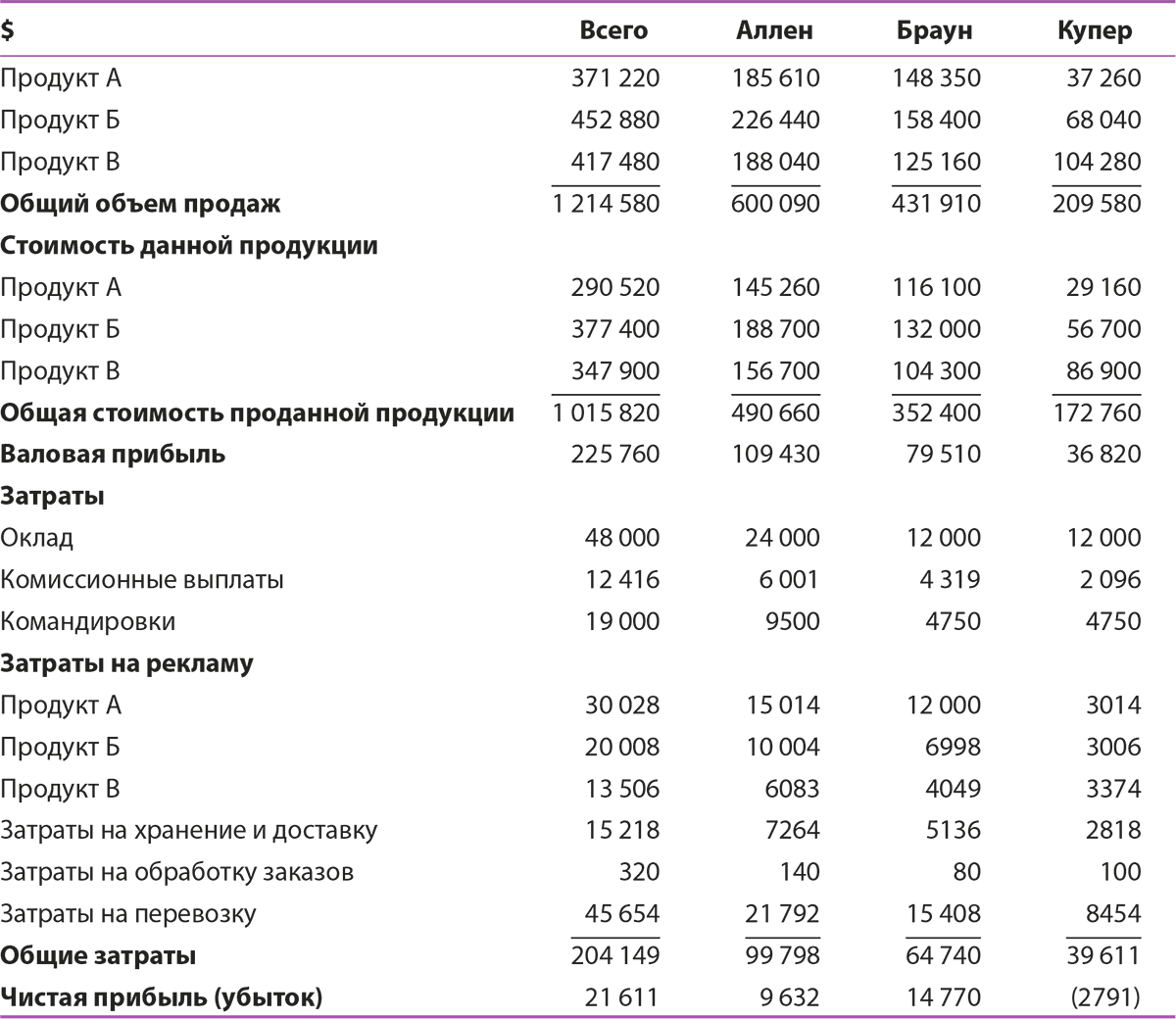

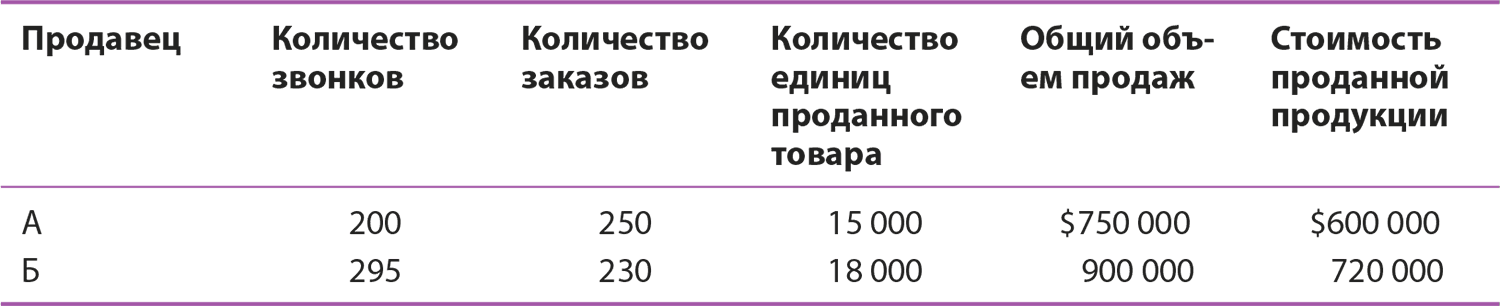

Таблицы 12.4 и 12.5 содержат данные о деятельности Такера – наименее прибыльного продавца компании по показателям анализа в таблице 12.12, связанным с клиентами и с чистой прибылью каждого клиента по тем же критериям распределения, что мы использовали ранее.

Хотя в целом Такер приносит прибыль компании, один из его клиентов – Купер – оказался убыточным. Убыток можно проследить, оценив число заказанных Купером велосипедов. Купер всегда делает заказ, когда приезжает Такер, однако общее число покупаемого товара очень низкое. Возможно, решением проблемы может стать сокращение числа визитов к этому клиенту; меньшее число встреч оставит конечный объем продаж таким же, однако сократит расходы Такера, связанные с поездкой к Куперу. Анализ также показывает, что Аллен покупает наибольшее число велосипедов, однако Браун является самым прибыльным клиентом Такера. Опять же, получение этих результатов было бы невозможным, если бы Hurricane Performnce Bicycle Company не использовала модульные маркетинговые анализы затрат.

Подобный анализ прибыльности объекта не подскажет руководителям отдела продаж или компании, что нужно делать. Тем не менее он предоставляет им информацию, которая позволит им принять верные решения.

Перспективы и проблемы

Рассмотренный пример типичен, но демонстрирует и перспективы, и некоторые проблемы, связанные с анализом затрат. Реальное преимущество такого анализа – это возможность для руководителей выявить наиболее и наименее прибыльные объекты бизнеса. Эта информация позволит ответственным сотрудникам лучше планировать деятельность компании и контролировать ее, а в сочетании с соответствующими техниками анализа продаж, которые мы будем обсуждать в главе 13, она дает им серьезный аналитический инструмент для повышения продуктивности продавцов.

Пример также демонстрирует и проблемы, вытекающие из данного подхода. Анализ продаж требует, чтобы вся информация была максимально подробной. Сбор и обработка некоторых данных стоят достаточно дорого, однако высокотехнологичные информационные системы наподобие программ для предприятий могут значительно снизить стоимость этих процессов. Система должна уметь отбирать и собирать только те данные, которые связаны с анализируемым объектом.

Как показал пример, очень часто возникает вопрос, к какой группе стоит относить затраты и на каком основании. Принятие решения о методе распределения затрат может вызвать оживленные споры, но к этому вопросу нельзя подходить безответственно, потому что в конечном итоге способ распределения затрат отразится на прибыльности объекта бизнеса. Тем не менее единого ответа на вопрос, как стоит распределять затраты, тоже нет. Именно поэтому составление оптимальной системы учета затрат может отнять у руководителей много драгоценного времени, однако обеспечиваемые им преимущества оказываются важнее потраченных ресурсов. Все большее число компаний выигрывают от применения анализа продаж.

Таблица 12.14. Деятельность Такера в отношении клиентов

Таблица 12.15. Анализ прибыльности Такера по клиентам

Доходность активов

Анализы продаж и затрат предоставляют руководителям две важные финансовые техники для контроля продавцов. Первый позволяет измерить достигнутые результаты, а второй – затраты на достижение этих результатов. Важней финансовой составляющей, которая не учитывается в обоих видах анализа, является сумма активов, необходимых для достижения результатов. Компания как минимум внесет оборотный капитал в форме товаров для осуществления продаж. Данные по доходности активов, используемые в каждом объекте бизнеса, представляют один из вариантов более традиционного анализа затрат для оценки различных элементов сбытовой функции и ее контроля.

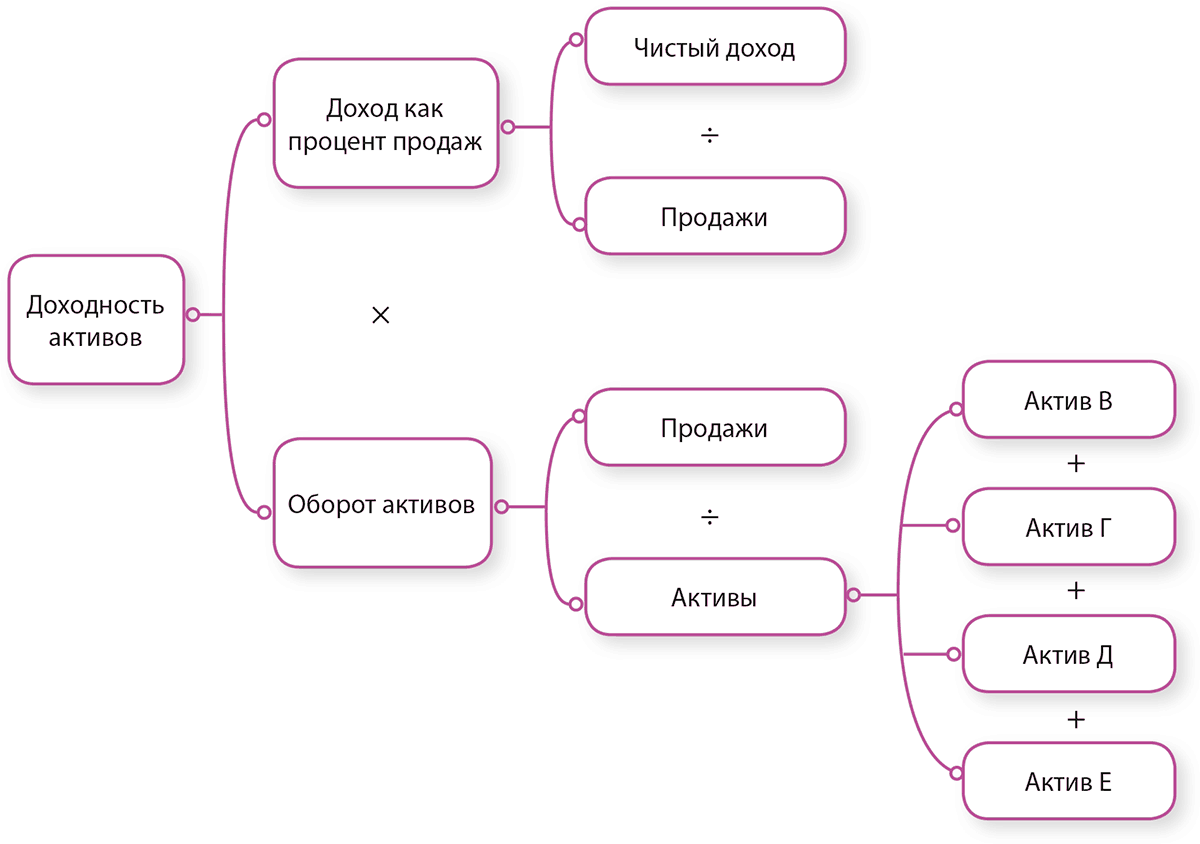

Формула расчета доходности активов отражает валовую прибыль в отношении определенного уровня продаж и оборота активов. Таким образом:

Доходность активов = Доход в виде процента от продаж × Коэффициент оборачиваемости активов.

Формула показывает, что доходность объекта бизнеса может быть улучшена благодаря увеличению прибыли через продажи либо увеличению коэффициента оборота активов. Эту формулу можно использовать для оценки объектов или выбора лучшей стратегии.

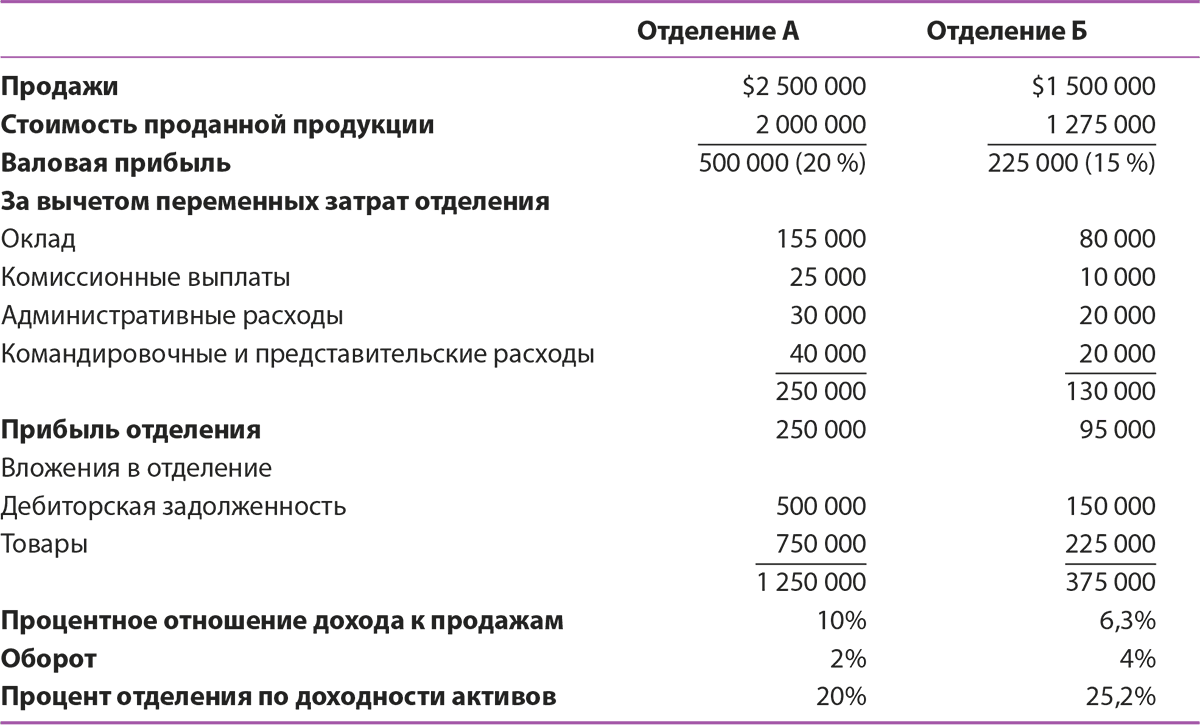

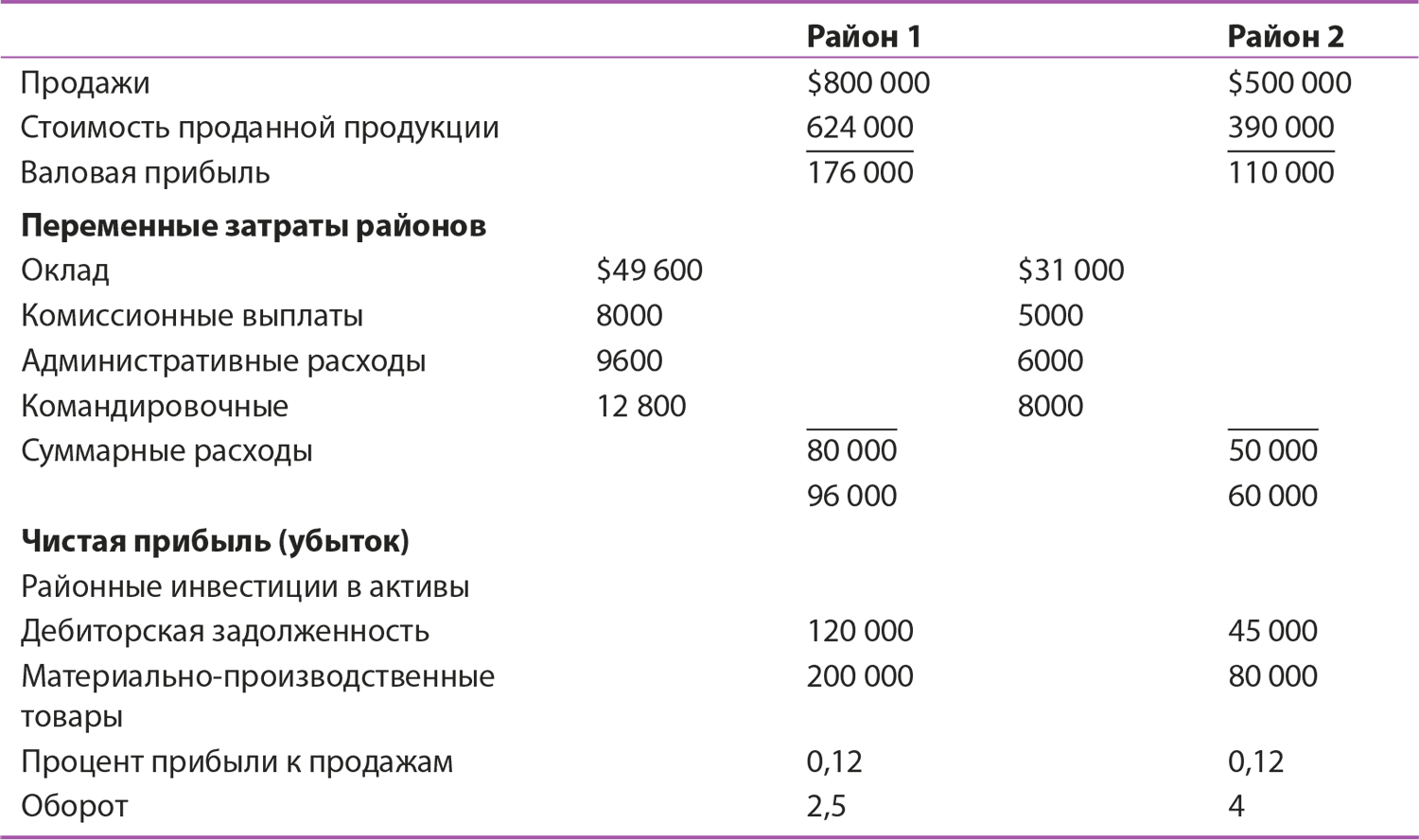

Рассмотрим, например, использование доходности активов для оценки работы двух отделений компании. Таблица 12.16 содержит основные финансовые данные. Заметьте, что отделение А продало больше, чем отделение Б, и его валовая прибыль была выше и в общих показателях, и в проценте продаж, и все из-за комбинации продуктов. Кроме того, чистая прибыль была выше в отделении А, чем в Б, и прибыль как процент продаж составила 10 % в отделении А и всего лишь 6,3 % – в отделении Б. По всем этим критериям отделение А работало лучше, чем отделение Б.

Таблица 12.16. Анализ доходности активов

Однако эти критерии игнорируют активы, необходимые для достижения результатов, и если мы также проанализируем инвестиции в активы, которые в нашем примере включают дебиторскую задолженность и товары для каждого отделения, то мы увидим, что картина изменится – отделение Б требует меньшего вложения капитала компании. Следовательно, отделение А смогло сделать в два раза больший оборот активов по сравнению с отделением Б, таким образом, доходность инвестиций оказалась выше в отделении Б, чем в А.

В то время как базовая формула расчета доходности может быть использована для получения полезной информации, понимание того, как работают разные компоненты формулы, можно повысить с помощью их разбивки на несколько составляющих. Первый компонент – доход как процент продаж – равен чистому доходу, деленному на продажи. Второй компонент – коэффициент оборачиваемости активов – равен продажам, деленным на активы, необходимые для достижения этих продаж. Каждый из этих компонентов второго уровня можно разбивать далее на более мелкие части. Например, можно разбить продажи по продуктам или продавцам, похожим образом разбиваются активы для оценки влияния каждого продукта или продавца на прибыльность. Можно разделить на малые составляющие всего лишь один из компонентов второго уровня – чистый доход, продажи или активы. Разбивка одного или нескольких компонентов уравнения позволяет управлению проследить последствия различных сценариев типа «что, если»…

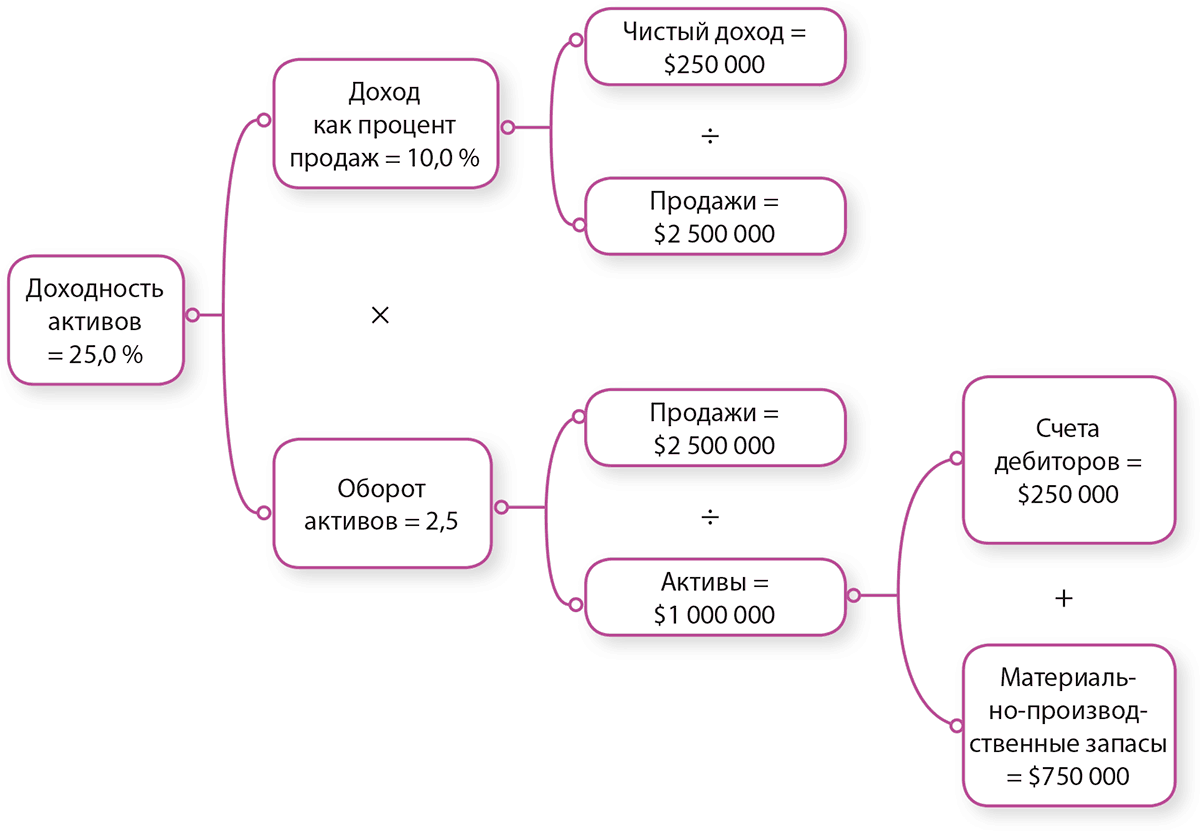

Рисунок 12.17, например, показывает модель доходности активов с разбивкой по активам. Каждый из них относится к определенному анализируемому объекту бизнеса. Ранее мы видели, что отделение Б обладает более высокой доходностью активов по отношению к отделению А. Если разбить модель, то руководитель быстро определит, что нужно исправить, чтобы доходность пришла в норму. Рисунок 12.16 показывает, например, что сумма дебиторской задолженности в материально-производственных запасах как процент продаж различается в обоих отделениях, а именно:

Рисунок 12.17. Модель доходности активов с разбивкой по активам

Логично, если управление компании спросит себя: а как изменится доходность активов в отделении А, если дебиторская задолженность или материально-производственные запасы, как и процент продаж или и то, и другое, будет сокращено до уровня отделения Б? Рисунок 12.18 прослеживает, насколько изменится прибыльность отделения А за счет сокращения дебиторской задолженности до 10 % продаж (до $250 000) при более качественном выставлении счетов и процессах обработки заказов по сравнению с отделением Б. Наш пример, подразумевающий отсутствие потерянных продаж, показывает, что доходность активов может быть приведена в норму всего лишь с помощью одного этого изменения. Руководство может рассчитать прибыль от снижения продаж до, скажем, 5 %, 10 % и 15 % и увидеть таким образом, насколько чувствительными являются активы отделения к изменениям в процессах выставления счетов.

Рисунок 12.18. Результаты сокращения в счетах дебиторов до $250 000 в отделении А

Подводя итоги, можно сказать, что показатель доходности активов компании представляет еще один важный инструмент для контроля ее финансового состояния. Нужно выявить инвестиции, которыми можно рисковать, потому что долгосрочную прибыль можно максимизировать только при достижении оптимального уровня инвестирования в каждый из активов. К сожалению, как мы уже говорили, компании скорее применяют анализ продаж, чем анализ затрат. Ясно одно: несмотря на то что рассмотренные нами в этой главе инструменты имеют ряд неоспоримых преимуществ, им еще придется побороться за популярность у руководителей компаний.

Резюме

Маркетинговый анализ затрат помогает выделить затраты, связанные с продажами, чтобы определить прибыльность различных объектов бизнеса. Маркетинговый анализ затрат может быть использован руководителями отделов продаж для изучения прибыльности регионов, отделений, территорий, покупателей или каналов сбыта.

Большинство фирм не так часто применяют анализ затрат для исследования рыночной деятельности, как анализ продаж. Это частично можно объяснить тем, что многие затраты, связанные с ведением бизнеса, появляются в бухгалтерских отчетах в форме, которая не очень удобна для использования при принятии решений, поэтому затраты надо представить таким образом, чтобы их можно было успешно анализировать. Применение метода учета затрат по функциям (АВС) позволяет это сделать.

Анализ затрат может осуществляться с помощью трех подходов: методом полных затрат, методом маржинального дохода или методом учета затрат по функциям. Метод полных затрат распределяет все затраты, связанные с ведением бизнеса, даже постоянные затраты по действующим объектам бизнеса. Метод маржинального дохода предполагает, что только те затраты, которые могут быть идентифицированы с объектом, вычитаются из выручки этого объекта. Метод маржинального дохода является более удобным инструментом для принятия решений. Метод учета затрат по функциям во многом напоминает второй метод, однако в нем определяются и распределяются затраты для каждого вида деятельности.

При проведении анализа затрат необходимо сделать четыре шага. Прежде всего нужно определить цель исследования. Второй шаг – распределение естественных затрат по функциональным центрам затрат. Затем функциональные затраты распределяются по объектам. Это распределение должно основываться на определенной причинно-следственной связи между объектом и затратами. В завершение распределенные затраты суммируются для определения прибыли объекта.

Показатели доходности активов компании являются еще одним финансовым инструментом для контроля деятельности сбытового персонала. Доходность активов вычисляется путем умножения прибыли в виде процента продаж на оборот активов. Оборот активов можно найти с помощью деления продаж на активы, необходимые для совершения этих продаж. Формула показывает, что у руководителей отделов продаж ограниченное число активов, с которыми можно работать. Они могут максимизировать прибыль, зависящую от функции сбыта, только если каждый актив будет работать с максимальной пользой. В настоящий момент оценка доходности активов для улучшения управления деятельностью продавцов менее популярна, чем анализ продаж или затрат.

Ключевые термины

метод полных затрат

метод маржинального дохода

метод учета затрат по функциям (АВС)

затраты на продажу

прямые продажи

реклама

хранение и погрузка

обработка заказов

перевозка

доходность активов

Вопросы

1. «Наши затраты выходят из-под контроля, – пожаловалась Розмари Харпер, финансовый директор компании Broadway United, – больше всего меня беспокоит уровень маркетинговых затрат, особенно на сбытовой персонал». Компания Broadway с командой продавцов в 235 человек продает компьютеры и ПО финансовым организациям. Харпер решает прислушаться к рекомендациям консалтинговой компании сократить сбытовой персонал на 50 % и нанять новых продавцов, а именно агентов производителя, чья заработная плата будет состоять только из комиссионных выплат. Сокращение сбытового персонала означает, что 10 региональных менеджеров потеряют свою работу. Кроме того, придется попрощаться и с руководителем, занимающимся обучением сбытового персонала, так как, по словам консультантов, агентам обучение будет ни к чему. Харпер собралась оставить только лучших продавцов. «Опытным сотрудникам, которые останутся, вряд ли нужно будет столько учиться, чтобы оправдать содержание целого отдела обучения в нашей компании», – заметила Харпер. Какие плюсы и минусы вы видите в предложении консалтинговой фирмы? Может ли компания сократить свои затраты себе во вред?

2. Реклама обладает синергическим эффектом. Например, в компании Hurricane Performance Bicycle Company затраты на рекламу в размере $254 000 на продукт А оказывают положительное эффект на продукты Б и В, а также на компанию в целом. Кроме того, деньги, потраченные в течение одного периода времени, окажут воздействие и в будущем. Как бы вы посоветовали компании вести себя в подобных ситуациях?

3. Rite-Way Corporation, производитель линии пишущих инструментов, провела анализ доходности активов для всех своих продуктов. На эксклюзивную серию авторучек приходится 5,5 % продаж, однако доходность активов по ним всего лишь 8,3 %, в то время как средний уровень доходности активов по другим товарам компании – 23,5 %. Руководство считает, что повлиять на стоимость сырья, то есть в данном случае на цены золота и серебра, оно не в силах. Стоит ли Rite-Way Corporation отказаться от линии эксклюзивных ручек? Нужно ли компании отменить комиссионные выплаты продавцам за продажу эксклюзивного товара?

4. Руководитель продаж отделения А (таблица 12.16) был огорчен результатами. Доходность активов в 20 % была ниже его ожиданий. Топ-менеджер сказал: «Хорошо, если вам нужны лучшие результаты, мы увеличим продажи как минимум на 10 %. Но тогда нам придется снизить цены на 5 %». Улучшат ли такие изменения результаты отделения А?

5. Дебиторская задолженность слишком высока для отделения А (таблица 12.16). Один аналитик по продажам порекомендовал передать функции по аккредитивам и инкассации продавцам и дать им задание снизить дебиторскую задолженность на 20 %. Те, кто будет выполнять поставленную задачу, получат 1 % к комиссионным выплатам. Жизнеспособна ли данная схема? Другой аналитик сказал, что, поскольку сбытовой персонал пока еще не прошел обучение по аккредитивам и инкассации, дебиторскую задолженность стоит исключить из вычисления доходности активов. Вы согласны? Что случится с показателем доходности активов отделения А, если исключить дебиторскую задолженность?

6. Распределите естественные затраты по функциональным, используя следующие данные по учету прибыли и убытков компании:

7. Нэнси Тройер, руководитель отдела продаж компании InterCraft, производителя и дистрибьютора рам для картин и сопутствующего оборудования, активно спорила с сотрудниками бухгалтерии компании. Разговор касался новой системы затрат, которую отдел бухгалтерии разрабатывал с целью более эффективного управления деятельностью сбытового персонала. Темой обсуждения стал вопрос о том, как стоит распределять затраты на автомобиль каждого продавца, если учесть, что они продают продукцию трем разным видам покупателей: магазинам офисных товаров, книжным магазинам, а также художественным и специализированным магазинам. Ситуация усложнялась тем, что продавцы должны были, кроме того, искать новых клиентов, посещать коммерческие выставки на своих и смежных территориях. Куда бы вы отнесли этот вид затрат, если Тройер хочет определить прибыльность каждого продавца, каждой линейки продукта, каждого покупателя?

8. У вас есть следующая информация по двум продавцам: продавец А получает оклад в размере $22 000, продавец Б получает $23 000. Каждый из них также получает 1 % комиссионных. Затраты на рекламу составляют $3 за единицу товара, на погрузку – $2 за единицу товара, на обработку заказов – $1 за заказ. Командировочные составляют $0,5 за визит. Ваша задача – подсчитать прибыль (убыток) каждого продавца.

9. Вы – руководитель отдела продаж компании M.N.O., и вы хотите оценить качество работы на двух территориях. Ваша задача – определить доходность активов каждой территории.

10. Сильви Фейвр, аналитик по продажам компании Bouvre Cheese Company, провела анализ одной из южных территорий компании. Компания планировала отказаться от этой территории, так как продажи там не оправдали ожидания руководителей. Сильви предложила для начала определить доходность активов, прежде чем принимать решение по модификации территории. Вот данные, необходимые для расчета доходности активов этого района:

Определите доходность активов для территории. Что произойдет, если материально-производственные запасы сократить на 20 %? Насколько необходимо увеличить продажи, чтобы доходность активов достигла 25 % (среднего показателя по компании)? Руководство компании считает, что оклады сотрудников слишком высоки, и обдумывает сократить их на 15 %. Если не принимать во внимание влияние на продажи, как данное сокращение скажется на доходности активов в этом районе?

Задача для руководителя: мне кажется, та продажа обошлась нам слишком дорого

Бэрри Джефферсон не мог понять, почему ему так трудно получить необходимую информацию. Будучи региональным директором по продажам (Северная Америка) в компании Digital Dimension Manufacturing, он хотел узнать, во сколько обходится компании визит продавца к покупателю. К сожалению, чем пристальнее он изучал эту проблему, тем больше понимал, что в Digital Dimension Manufacturing нет нужного метода для обработки данных по затратам на продажи.

Digital Dimension Manufacturing (Мюнхен, Германия) – видный производитель высокотехнологичных продуктов. Товары компании используются в различных устройствах, начиная с компьютеров и заканчивая высокотехнологичными приборами (холодильники, посудомоечные машины и т. д.). По сути, товары компании подходили любому продукту, которому требовался компьютерный чип. Таким образом, у фирмы образовался широкий круг покупателей, от очень крупных до средних. Digital Dimension Manufacturing продает свою продукцию по всему миру и имеет заводы в Германии, США, Китае и Малайзии.

Бэрри руководит 150 продавцами, работающими с 10 группами клиентов в Северной Америке (100 в США, 30 в Канаде и 20 в Мексике). Он знает, что стоимость заключения сделки у продавцов сильно различается. Почти половина продавцов прикреплена к отдельным покупателям; некоторые даже имеют офисы на территории покупателя. Ключевым клиентам компания выделила до четырех продавцов. Другие, в основном новые сотрудники, закреплены за небольшими клиентами, осуществляющими закупки нерегулярно, в их задачи также входит поиск потенциальных покупателей.

Джефферсон поговорил со своей коллегой Ким Риз, региональным директором по продажам (Европа), и она также пожаловалась на недостаточное количество информации о затратах. Она поддержала его идею организовать встречу с Грейс Гарт, исполнительным директором по продажам, чтобы обсудить, каким образом компания может улучшить обработку данных о затратах. Итак, Бэрри сидит в своем офисе и думает о том, как же пройдет эта встреча.

Вопросы

1. Вы – Бэрри Джефферсон. Как вы думаете, какие вопросы, касающиеся затрат на продажи, необходимо будет обсудить на встрече с Грейс Гартом?

2. Какая информация вам необходима для вычисления затрат на визит продавца к клиенту?

3. Если бы вы были Грейс Гарт, какие вопросы вы задали бы Бэрри Джефферсону по поводу проведения анализа затрат?

Ролевая игра: Cando Coffee Service

Ситуация

Семь месяцев назад Левита Уомпли получила должность директора по продажам в компании CanDo Coffee Service. Прежде чем стать сотрудником компании, Левита проработала 12 лет на различных коммерческих и руководящих должностях на предприятиях общественного питания. Компания CanDo сотрудничает в основном со средними и крупными офисами и заводами, снабжая их кофейниками, кофе, фильтрами и чашками для комнат отдыха в помещениях своих клиентов. Фирма работала во Флориде, в крупнейших городах штата. Всего CanDo насчитывала 2100 постоянных клиентов, 25 продавцов и два руководителя отделов продаж. Как правило, продавцы звонят каждому клиенту раз в две недели, чтобы убедиться, что с обслуживанием все в порядке, а также договориться на чистку и при необходимости замену оборудования. Продавцы передвигаются на автофургоне компании, который стоит на ее ближайшем складе. Валовая прибыль CanDo находится на высоком уровне, так как компания предоставляет своим клиентам обслуживание под ключ, и те, стремясь избежать сложностей, хорошо платят за него.

Левита убедилась в том, что ей придется разобраться со следующей проблемой. Дело в том, что маршруты продавцов сильно различаются, разными являются и дистанция от их домов до ближайших складов CanDo, характеристики клиентов (размер, расположение, удобство доступа и т. д.) и количество комнат отдыха в каждой компании. В связи с этим продавцы чувствуют, что находятся в неравных. Продавец получает оклад и комиссионные выплаты, которые зависят от прибыльности конкретной территории. Постоянные и переменные затраты, связанные с территорией, распределяются в целях учета прибыли и расходов. Ситуацию усложняет возможность получить премию при привлечении новых клиентов. Комбинация из разных видов вознаграждений не является проблемой, проблема в эффективности показателей прибыли по территории при условии, что комиссионные выплаты справедливы и объективны, учитывают различия клиентов и маршрутов.

Раньше окончательная прибыль вычислялась с помощью метода полных затрат: все непрямые затраты распределялись по объектам на основе процента продаж на той или иной территории. Сейчас Левита поняла, что такой метод является весьма проблематичным, и уже давно изучает информацию о возможном применении метода учета затрат по функциям, который мог бы стать решением возникшей проблемы. Она намеревается провести встречу с двумя руководителями отделов продаж – Райеном Роуном и Фернандо Пересом, чтобы обсудить, как можно изменить процесс расчета прибыли для внесения улучшений в систему поощрений сбытового персонала.

Участники ролевой игры

Левита Уомпли, вице-президент по продажам в компании CanDo Cofeee Service.

Райан Роун, руководитель отдела продаж Северной Флориды.

Фернандо Перес, руководитель отдела продаж Южной Флориды.

Задание

Разбейтесь на группы по трое участников, распределите роли. Гендерный состав групп неважен. Прежде чем вы начнете инсценировать встречу, продумайте порознь, используя материал этой главы, рекомендации по новому методу расчета прибыли по территориям ежемесячно. Вы можете выдвинуть несколько предположений о том, на основе чего можно распределять затраты; не стесняйтесь подходить к вопросу творчески, но не забывайте, что ваши предложения должны оставаться реалистичными. Вам нужно обдумать, как вы будете отстаивать свои рекомендации на встрече. Потом каждая группа должна разыграть встречу Левиты, Райана и Фернандо. В конце импровизированной встречи вам следует утвердить план по изменению программы поощрений. Также убедитесь в том, что ваша новая система расчета прибыли справедлива и объективна по отношению к деятельности сбытового персонала компании. Обратите внимание: вы не должны предлагать поменять систему оплаты труда и поощрений, вам нужно изменить подход к расчету прибыли.

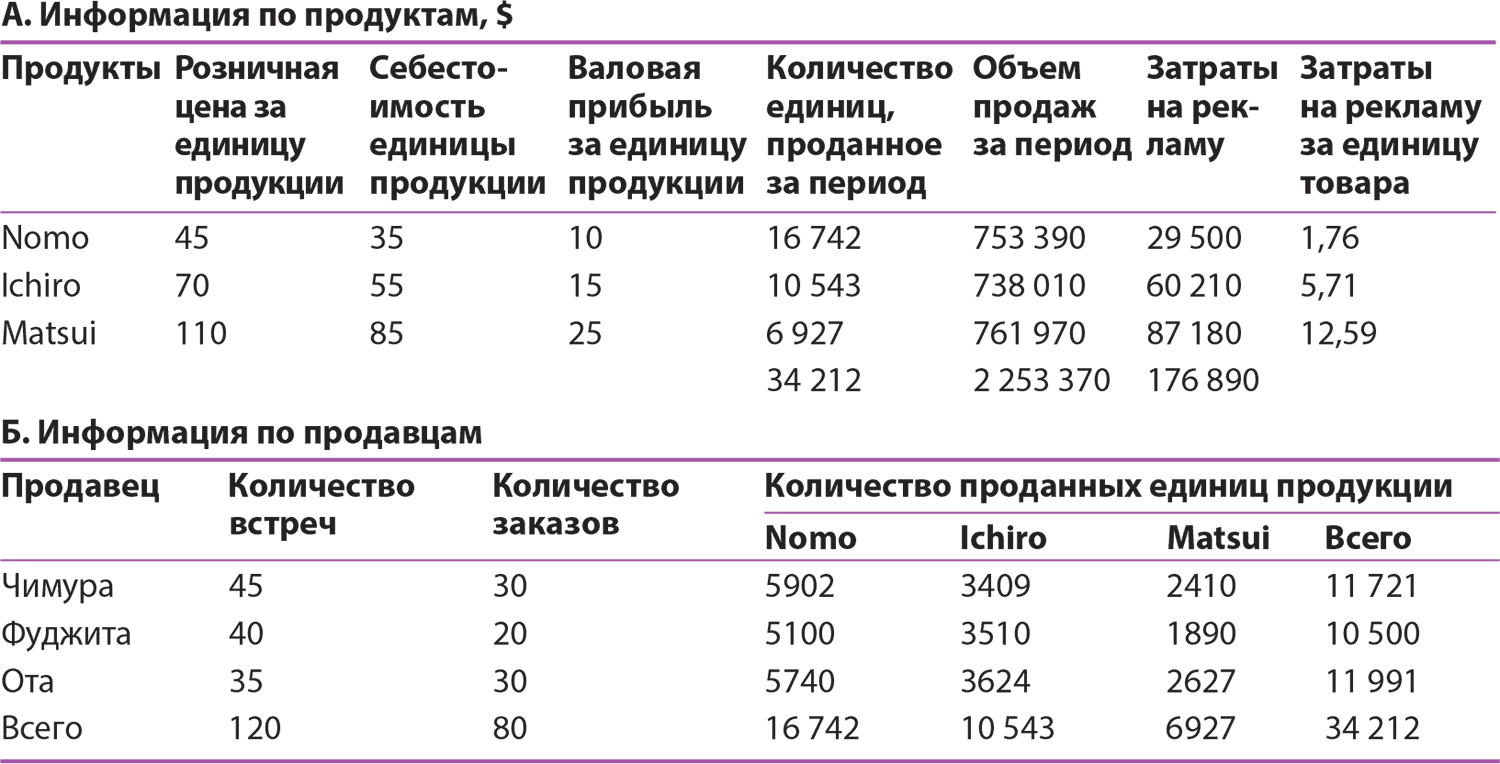

Мини-кейс: Takamatsu Sports

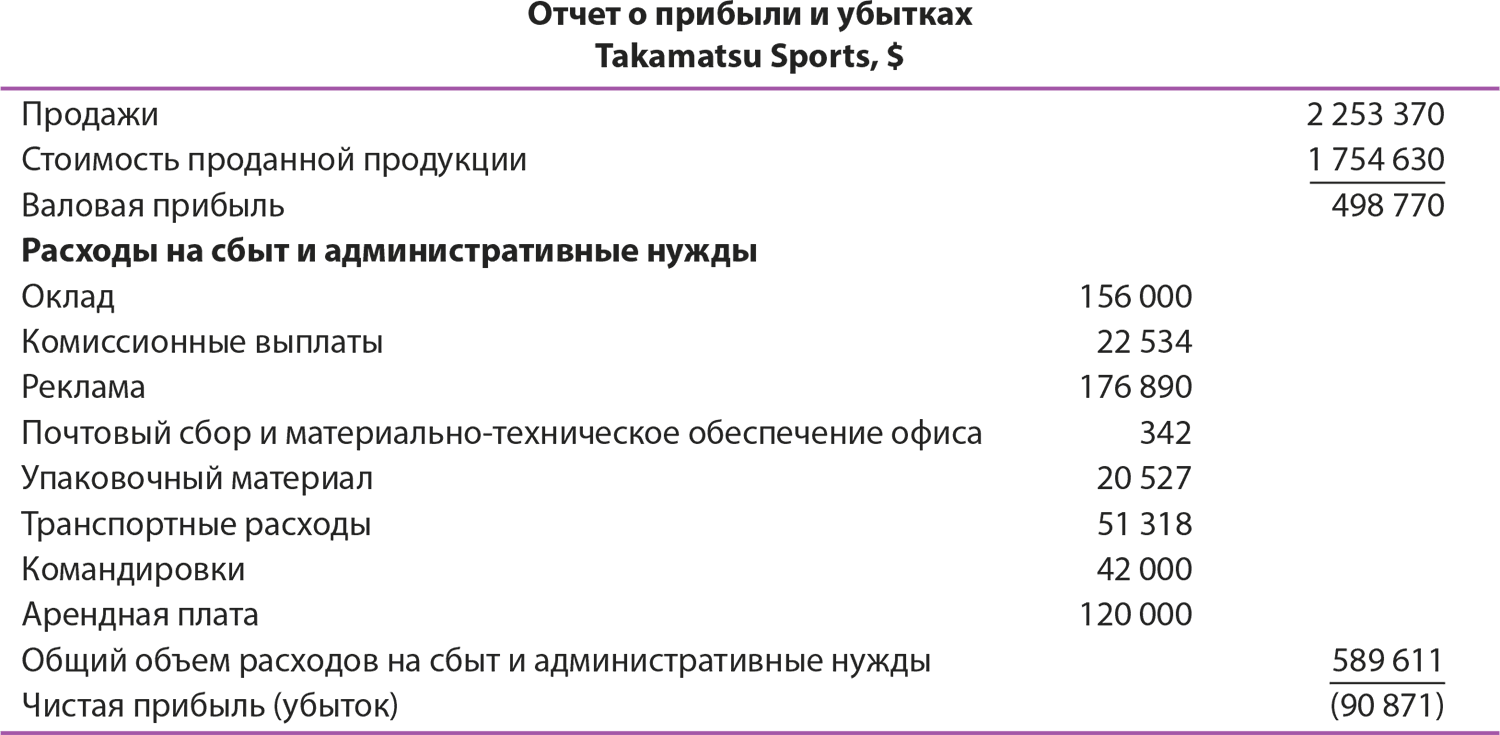

Takamatsu Sports – японская компания спортивных товаров со штаб-квартирой в Осаке (Япония), производящая и продающая оборудование для тенниса. У нее в ассортименте есть три вида ракеток для тенниса: Nomo, Ichiro, Matsui. В прошлом году компания впервые потерпела убытки, поэтому ее основатель и генеральный директор Хироши Такаматсу решил проанализировать финансовые данные, чтобы определить причину произошедшего. Отчет по прибыли и убыткам в прошлом году выглядит следующим образом:

В Takamatsu Sports работают три продавца: Дейсуке Чимура, Экихайд Фуджита и Йоко Ота. Чимура и Фуджита – мужчины, которые работают в компании уже долгие годы, и оба всегда были успешны. Новый же продавец Йоко Ота – женщина. Она еще не успела проявить себя, и само решение взять ее на работу было серьезным отступлением от традиций японской культуры, редко допускающей представительниц прекрасного пола на подобные должности. Такаматсу чувствовал, когда принимал ее на работу, что она – высококвалифицированный работник, но, кроме того, он понимал, что у нее будут проблемы в общении с клиентами, так как они не привыкли работать с женщинами. Первым, что подтвердило опасения Такаматсу, стал тот факт, что Ота осуществляет гораздо меньше визитов к клиентам, чем два других продавца. Это огорчает Такаматсу, потому что его компания, как и все компании в Японии, продает товары, основываясь на модели построения отношений с покупателями, и эти отношения могут выстраиваться в течение месяцев, прежде чем сделка будет заключена.

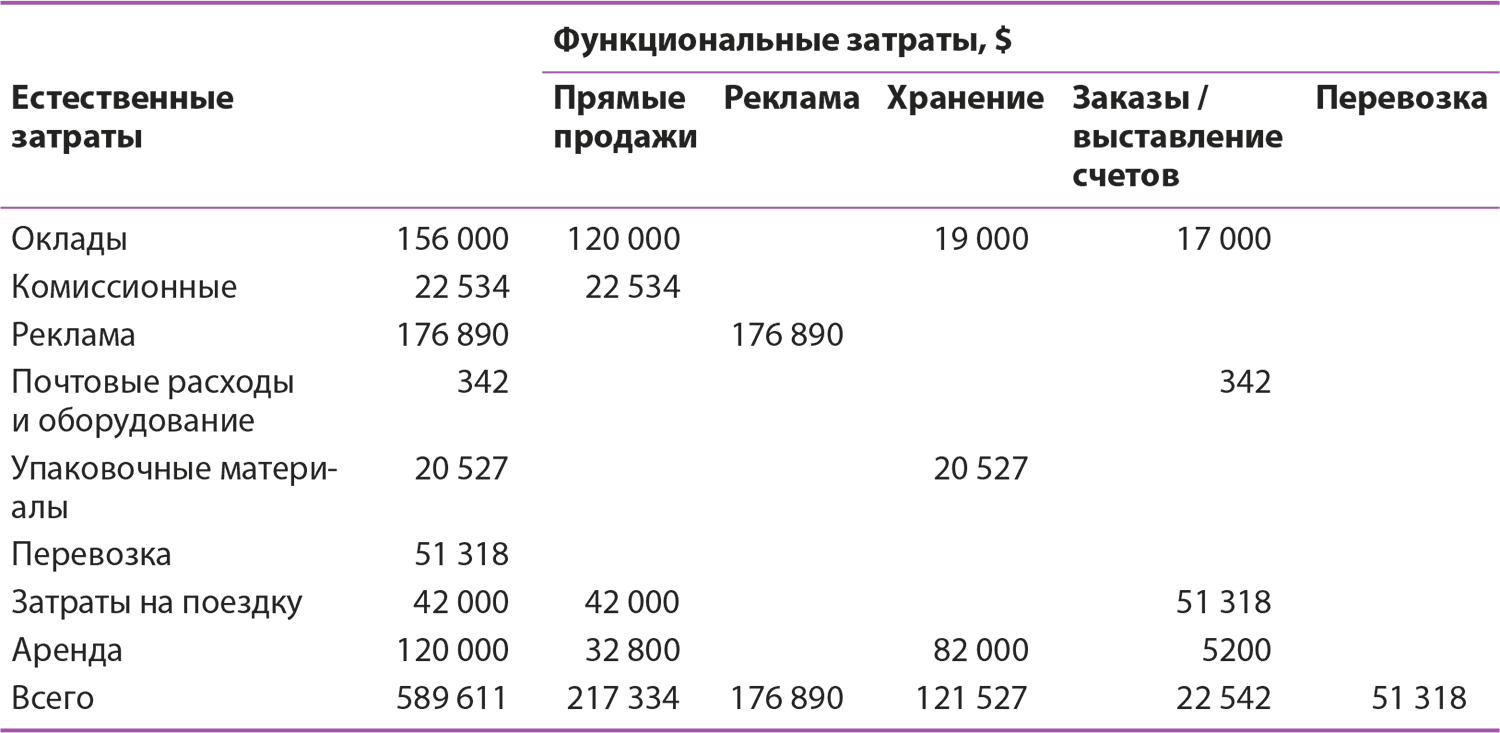

Такаматсу решил провести анализ затрат, чтобы вычислить прибыльность каждого продавца. Сначала он отнес естественные затраты к функциональным следующим образом:

Затем Такаматсу собрал следующую информацию, чтобы использовать ее при анализе прибыльности:

Для распределения затрат Такаматсу также выделил следующие данные.

• Каждый продавец получал зарплату в размере $40 000 плюс 1 % комиссии с проданного товара.

• Каждому продавцу предоставлялся годовой бюджет в размере $14 000 на транспортные расходы, который к концу года всегда был полностью израсходован.

• Рекламные затраты распределялись по количеству товаров, проданных каждым продавцом.

• Затраты на обработку заказов составляли $0,1 за проданную единицу товара.

• Затраты на перевозку составляли $1,5 за проданную единицу товара.

Теперь Такаматсу, собрав все эти данные, пришел к вам, его надежному бухгалтеру, и попросил вас составить анализ прибыльности для трех продавцов.

Вопросы

1. Проведите анализ прибыли по продавцам по примеру таблицы 12.12.

2. Кто самый прибыльный среди продавцов? А кто приносит меньше всего дохода? Является ли беспокойство Такаматсу в отношении Оты оправданным?

3. Основываясь на анализе, какой совет (советы) вы дали бы Такаматсу, чтобы он мог вернуть компании ее прибыльность?

Рекомендуемая литература

Gatgnon, Aline, and Hubert Gatignon, Erin Anderson and the path Breaking Work of TCE in New Areas of Business Research: Transaction Costs in Action, Journal of Retailing 86, № 3 (2010). С. 232–247.

Holm, Morten, V. Kumar, and Carsten Rohde, Measuring Customer Profitability in Complex Environments: An Interdisciplinary Framework, Journal of Academy of Marketing Science 40, № 3 (2012). С. 387–401.

Mantrala, Murali, K. Sonke Albers, Fabio Caldieraro, Ove Jensen, Kissan Joseph, Manfred Krafft, ChakravarthiNarasimhan, SrinathGopalakrishna, AdrisZoltners, Rajiv Lal, Leonard Lodish, Sales Force Modeling: State of the Field and Research Agenda, Marketing Letters 21 (2010). С. 255–272.

Pappas, James M., Karen E. Flaherty and Shane C. Hunt. The Joint Influence of Control Strategies and Market Turbulence on Strategic Performance in Sales Driven Organizations, Journal of Behavioral and Applied Management 8, № 2 (2007). Стр. 141–164.

Rajamma, Rajasree K., Mohammad Ali Zolfagharian, Lou E. Pelton, Dimensions and Outcomes of B2B Relational Exchange: A Meta-Analysis. The Journal of Business and Industrial Marketing 28, № 1 (2010). С. 569–584.

Назад: Кейсы ко второй части

Дальше: Глава 13 Оценка работы сбытового персонала