Книга: Как думают великие компании: три правила

Назад: Глава 4 Увеличение доходов важнее сокращения расходов

Дальше: Поддержание рентабельности: увеличение доходов за счет использования премиальных наценок (ценовых надбавок)

Структура различий в рентабельности

Декомпозиционный анализ ФР для наших компаний позволяет с большой долей уверенности предполагать, что для обеспечения своего лидерства по ФР «чудотворцы» полагаются в основном на преимущество по валовой прибыли. Отставание по другим затратным статьям (АХР, НИОКР и др.), оборачиваемости активов или по тому и другому сразу часто оказывается просто следствием неизбежных компромиссов или увеличения затрат на выпуск уникальных продуктов или услуг, обеспечивающих повышенную валовую прибыль.

И теперь мы хотим узнать, подходит ли эта модель значимым образом для всей нашей группы из 174 «чудотворцев», 170 «стайеров» и 1208 «середнячков». Чтобы выяснить это, для каждой компании за каждый год, за который в нашей базе имеются соответствующие данные, мы рассчитали разницу в валовой прибыли, других расходах и оборачиваемости активов между этой компанией и средними значениями по отрасли. Затем мы оценили регрессию для каждого из этих различий в сравнении с отличием ФР для каждой компании от соответствующего среднеотраслевого значения в данном году (см. приложение I).

Это позволило нам увидеть, как изменения в преимуществах по этим трем компонентам ФР трансформируются в преимущества по ФР в целом. Иными словами, мы смогли увидеть, насколько сильно превышение по валовой прибыли (в процентах по сравнению со среднеотраслевыми значениями) влияет на превышение по ФР над среднеотраслевыми значениями последней для «чудотворцев», «стайеров» и «середнячков».

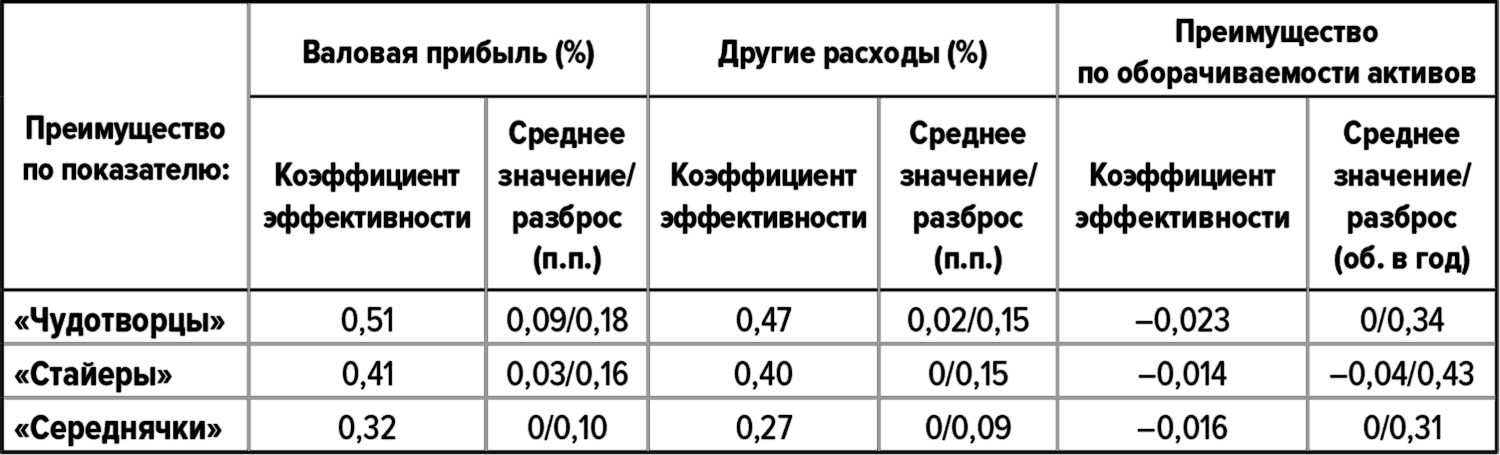

Эти результаты репрезентативны и полностью согласуются со схемами, обнаруженными нами в ходе анализа конкретных примеров. На каждый дополнительный процент преимущества в валовой прибыли «чудотворцы» получали 0,51 п.п. дополнительного преимущества по ФР. Однако такое же увеличение преимущества по статье «другие расходы» у «чудотворцев» давало только 0,47 п.п. дополнительного преимущества по ФР. По-видимому, «чудотворцы» чаще руководствуются такой формулой рентабельности, которая трансформирует относительное увеличение валовой прибыли в относительное преимущество по ФР более эффективно, нежели относительное снижение расходных статей в относительное преимущество по ФР. Иначе говоря, это означает, что для конкурентной позиции и формулы рентабельности «чудотворцев» увеличение доходов предпочтительнее сокращения расходов.

У компаний-«стайеров» превышение значений ФР над среднеотраслевыми значениями меньше, чем у «чудотворцев» (поскольку эти категории как раз и различаются по уровням рентабельности). Однако это ничего не говорит нам о том, насколько эффективно им удается трансформировать преимущества по валовой прибыли или по статье «другие расходы» в преимущество по ФР. «Стайеры», вообще говоря, могли бы оказаться более эффективными в отношении трансформации преимущества по одному или нескольким факторам в преимущество по ФР, но просто не смогли достичь достаточно большого преимущества. И наоборот, различие в преимуществе по ФР ничего не говорит о различиях во влиянии отдельных составляющих ФР. Примечательно, что «стайеры» менее эффективны по сравнению с «чудотворцами» и что «стайеры» не демонстрируют существенных различий в эффективности трансформации преимуществ по валовой прибыли или по статье «другие расходы» в дополнительное преимущество по ФР: на каждый дополнительный процент преимущества по тому или другому показателю у «стайеров» приходится примерно 0,40 п.п. преимущества по ФР.

«Середнячки» (что неудивительно, но вовсе не обязательно) образуют наименее эффективную из трех рассматриваемых категорий, но, как и «чудотворцы», они тоже более эффективно преобразуют в ФР преимущества в валовой прибыли, нежели преимущества по статье «другие расходы».

Наконец, обнаружились различия в зависимостях между изменениями в преимуществах по оборачиваемости активов и преимуществах по ФР. Для всех трех типов рентабельности наблюдается статистически значимая негативная зависимость, то есть при увеличении оборачиваемости активов для всех трех типов преимущество по ФР уменьшается. На практике этот эффект оказывается незначительным: «чудотворцы» считают минимально допустимым для ФР ежегодное увеличение оборачиваемости активов в 0,023 п.п. – значительное достижение почти для любой отрасли, а в некоторых и вообще почти невозможное. Аналогично «стайеры» и «середнячки» считают героическим достижением преимущество по ФР над среднеотраслевым значением на 0,016 п.п. за счет преимущества в оборачиваемости активов. Поскольку различия в оборачиваемости активов между компаниями в одной и той же отрасли редко оказываются столь значительными, это означает, что разница в оборачиваемости активов не может быть причиной столь значительных различий в ФР.

Таблица 16. Факторы, определяющие различия в рентабельности

Источник: анализ, выполненный авторами.

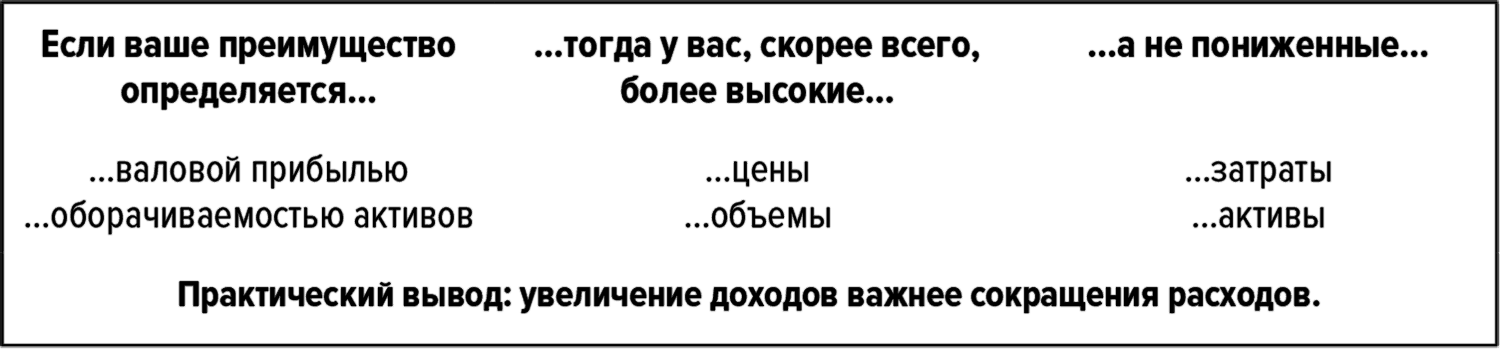

Анализ распределений диапазонов для этих трех факторов показывает, кроме того, что «чудотворцы» более склонны добиваться преимущества по валовой прибыли, чем «стайеры», но при этом с большей вероятностью, чем «стайеры», отстают по статье «другие расходы». Поскольку у «чудотворцев» ФР по определению выше, неудивительно, что их преимущество по валовой прибыли компенсирует отставание по расходным статьям. Это означает, что структура преимущества по ФР для «чудотворцев» из нашей группы соответствует типу дорогостоящей неценовой дифференциации, для которого характерно получение более высоких доходов за счет более высоких цен, нежели за счет увеличения объемов, повышающего эффективность использования активов. Коротко говоря, увеличение доходов важнее сокращения расходов, а применительно к доходам: цены важнее объемов.

Конечно, наш анализ на уровне группы проводился только по данным, присутствовавшим в балансах и отчетах о прибылях и убытках. Чтобы глубже понять, за счет чего были получены эти результаты, нам нужно вернуться к нашим тройкам. На основании, во-первых, декомпозиции ФР и, во-вторых, глубокого анализа поведения каждой компании мы идентифицируем факторы, определяющие преимущество по валовой прибыли.

Таблица 17. Составляющие преимущества по валовой прибыли в тройках при попарных сравнениях

Источник: анализ, выполненный авторами.

Разделение «Доходы/СРП» для сравнений «чудотворцев» в обоих случаях демонстрирует высокую статистическую значимость (вероятность изменения зависимости 98 %). Для «стайеров» вероятность соотношения 6:3 на фоне однородного исходного распределения составляет 25 %, что согласуется с нашим выводом о том, что «стайеры» с большей вероятностью занимают промежуточные и ценовые конкурентные позиции, для чего обычно требуются преимущества в рентабельности, обусловленные себестоимостью реализованной продукции (СРП).

В формулах рентабельности, определяемых прежде всего доходами, цена является доминирующим фактором преимущества в доходах над «середнячками»: для «чудотворцев» соотношение 7:1 соответствует наличию неоднородности с вероятностью 96,5 %, а для «стайеров» – с вероятностью 89 %. Однако если сопоставлять «чудотворцев» со «стайерами», то вероятность наличия неоднородности при таком соотношении составляет всего 64 %.

Наша выборка была сформирована случайным образом, без учета конкурентной позиции и структуры различий в рентабельности. Поэтому мы с определенной долей уверенности можем заключить, что более детальное изучение структуры различий в рентабельности в нашей выборке по меньшей мере может навести на мысль о том, что можно обнаружить при аналогичном подробном анализе полной группы. Поэтому мы можем сделать вывод, что правило увеличение доходов важнее сокращения расходов, вероятнее всего, соответствует формуле рентабельности большинства выдающихся компаний, а не просто наиболее часто встречающемуся в нашей выборке результату. Анализ структуры преимуществ по рентабельности также подтверждает наши предположения о важности выбора одного из двух типов конкурентной позиции. И так или иначе, нам придется представить какие-то объяснения, если обнаружится, что «чудотворцы», которые, как мы видим, конкурируют по неценовой стоимости («лучше» важнее, чем «дешевле»), при этом чаще всего имеют формулу рентабельности, обусловленную снижением затрат, которое компенсирует снижение валовой прибыли. Это означало бы, что они работали лучше (но не получали за это дополнительную плату) и дешевле. Не то чтобы это было невозможно, но более правдоподобный вариант – это неценовая конкурентная позиция, в рамках которой повышенные затраты трансформируются в преимущество в доходах и в конечном счете в исключительно высокую рентабельность.

И наконец, нам следовало бы признать наличие в нашем методе глубинной, принципиальной ошибки, если бы оказалось, что компании, которые мы числим обладательницами ценовых конкурентных позиций, добиваются рентабельности, используя более высокие цены. Конкурировать за счет использования сниженных цен, при этом обеспечивая лучшую рентабельность за счет повышенных цен, логически невозможно.

Вместо этого мы видим две независимые переменные – конкурентную позицию и формулу рентабельности, которые мы можем измерять независимо от рентабельности и одну от другой, но которые тем не менее сильно и систематическим образом связаны и с эффективностью, и между собой. А именно: неценовая конкурентная позиция систематически связана с выдающейся рентабельностью; формула рентабельности, основанная на доходах, систематически связана с выдающейся рентабельностью; наконец, неценовая конкурентная позиция и формула рентабельности, основанная на доходах, как правило, сочетаются.

Чтобы добиться успеха, следует стремиться к созданию стоимости с использованием правила «лучше» важнее, чем «дешевле» и к отбору стоимости с использованием правила увеличение доходов важнее сокращения расходов.

Чтобы лучше понять, каким образом можно это сделать, подробнее рассмотрим показатели компании Abercrombie & Fitch (A&F), которую мы упоминали в главе 1. Мы видим в нашей выборке двух «чудотворцев», которые полагались более на объем, нежели на цену, но в обоих случаях увеличение объема достигалось за счет исключительной неценовой стоимости, а не за счет снижения цены. Об одной из них, Merck, мы кратко говорили в главе 1, и в следующей главе вспомним о ней снова; а здесь сосредоточим внимание на компании Wrigley, производителе жевательной резинки и конфет.

Наконец, хотя формула рентабельности у «чудотворцев» чаще всего строится на увеличении доходов, некоторые из них все же полагаются на преимущества по затратным статьям. Одна из таких компаний, Weis Markets (Weis), попала в нашу выборку. Результаты нашего исследования того, как ей удалось выбиться в «чудотворцы» и какие ловушки подстерегают компанию, ориентирующуюся в конкурентной борьбе на снижение затрат, позволяют лучше понять ограничения, связанные с достижением выдающейся рентабельности за счет снижения затрат.

Назад: Глава 4 Увеличение доходов важнее сокращения расходов

Дальше: Поддержание рентабельности: увеличение доходов за счет использования премиальных наценок (ценовых надбавок)