Книга: Кредитные истории

Назад: Глава 4. Что делать, если нечем платить кредит?

Дальше: Глава 6. Суд по кредиту. Краткое пособие для новичка.

Глава 5. Кто сильней обманет должника?

Кредитные брокеры

Нередко можно встретить объявления, в которых люди предлагают свои услуги по оформлению кредита. Сами себя они называют кредитными брокерами. Но я бы не стал спешить с такой формулировкой. По моему опыту работы, лишь 5-10% из них являются настоящими брокерами, в то время как остальные – это знакомые кредитных экспертов в банке, бывшие сотрудники, ну и просто люди, желающие быть посредниками в нелегком деле по передаче денег из одного кармана в другой. Их называют серыми брокерами.

Чем отличаются белые брокеры от серых? На первый взгляд ничем: галстуки, рубашки, портфели у них одинаковые. Различается лишь подход к клиенту и методы получения кредита. Белые брокеры дорожат своей репутацией перед банками, они подробно разбираются в текущей финансовой ситуации заемщика, сами запрашивают и изучают его кредитную историю. В целом, белые брокеры ориентированы на будущее, на выстраивание долговременных отношений с клиентом и кредитной организацией. Серые брокеры ориентированы «на выхлоп» - получение максимум прибыли за минимум времени. Долговременные отношения их не интересуют.

Если агентские проценты белых брокеров не превышают 3-5%, то серый может потребовать 20-30%, а то и все 50. Задача белого брокера – чтобы клиент не только получил деньги, но и еще их вовремя вернул, в соответствии с графиком платежей и его договоренностями. Задача серого брокера - «срубить бабок». Если заемщик сообщит белому брокеру, что не планирует возвращать долг, то на этом их взаимоотношения закончатся. Если об этом сказать серому, то он махнет рукой. Белые брокеры не гарантируют положительное решение, однако могут помочь тем, что попытаются договориться на более низкую процентную ставку или помогут найти необходимые залоги (тоже за процент, разумеется). Серые научат, как правильно заполнять заявку, чтобы поверили, оформят липовую справку с места работы, подвезут к офису банка.

Кстати, все серые брокеры заверяют заемщиков, что никакого уголовного наказания за поддельную справку заемщики не понесут. Это не верно. Нельзя забывать о статье 159.1 «Мошенничество в сфере кредитования» или статье 14.11 «КоАП», которая предостерегает, что физлица за получение кредита путем предоставления заведомо ложных сведений о своем финансовом положении могут заплатить штраф или даже лишиться свободы. Поэтому все-же с серыми брокерами нужно держать ухо востро.

Хочу поделиться одной историей. Однажды ко мне обратились люди, которым нужно было получить долгосрочную кредитную линию на ведение бизнеса в размере 17 миллионов рублей. У них был небольшой залог, товар в обороте и плохая кредитная история. Одной из причин испорченной кредитной истории являлось то, что они обратились к совершенно деревянному серому кредитному брокеру. Почему деревянному? Потому что он от их лица отправил запросы на получение кредита в такие банки как Русский Стандарт, МТС-банк, ОТП, ХоумКредит, Связной и т.д. То есть в те банки, которые предоставляют кредиты по 10, 50, 100 тысяч рублей. Обращаться туда за кредитной линией на 17 миллионов – это нужно было ещё додуматься! Она бы еще в МФО обратилась за быстрыми деньгами под 2% в день. Естественно, все банки ответили отказом, что сразу отразилось на кредитной истории.

Такие брокеры опасны не только для заемщиков, но и для банков. Сколько проблем получили кредитные организации только потому, что серые брокеры «поставляют» им людей без гроша за душой. Наверное, многие знают такие примеры, когда одного человека за день «прогнали» по нескольким банкам, получив в каждом по кредиту. Так как для брокеров важен не клиент, а его деньги, то заемщик получает задание ставить везде галочки, соглашаясь со всеми навязанными страховками и дополнительными платежами. В итоге в среднем получается такой результат:

100 000 рублей – общая сумма кредита, из них:

20 000 – отдали за страховку и другие платежи

80 000 - получили на руки, из них:

30 000 – заработали брокеры

10 000 – отдали кредитному эксперту в банке

40 000 – получил заемщик на руки.

Естественно, он расстроится, поймет, что его облапошили. Но, скорей всего обвинит во всем банк, и перестанет платить по кредиту.

Службы безопасности банков (СББ).

Когда пройдет какой-то срок с того момента, как заемщик перестанет платить, то ему поступит звонок из банка. Сначала вполне спокойно представитель кредитной организации спросит у должника, в чем заключается его проблема и стороны попытаются договориться о дате погашения очередного платежа. Если заемщик сможет в ближайшее время погасить долг и сделает это, то звонки прекратятся. Если же нет, то, чем больше срок просрочки, тем больше звонков начнет поступать должнику. Потом его родственникам, телефоны которых он оставлял при получении кредита. Также его могут найти в соцсетях и написать туда, или узнать рабочий телефон и названивать ему на рабочее место. В целом, это вполне разумные и адекватные вещи. Если у вас возьмут деньги и не вернут в срок, то вы, наверное, тоже начнете искать должника подобными способами. Но иногда представители СББ (службы безопасности банка) совершенно не дружат с головой.

Совершенно зря банки не оценивают работу, как собственных служб безопасности, так и коллекторов, которым передаются дела. Ведь люди живут не в информационном вакууме, наоборот, они много и часто общаются, делятся проблемами и заботами. Если СББ начнет терроризировать одного заемщика, то, как минимум еще с десяток знакомых должника об этом узнают из первых рук, и приукрашенная история пойдет дальше по эстафете. И ни один родственник или коллега по работе никогда не воспользуется услугами этого банка.

Не нужно забывать, что в век информации люди не держат злобу в себе, а выплескивают ее на различных порталах и форумах. Одна небольшая грубость сотрудника банка может привести к тому, что о ней прочитают несколько сотен, а то и тысяч человек. Вот, пожалуйста, несколько тем, размещенных на форуме «АНТИРУССКИЙ СТАНДАРТ». Обратите внимание на названия заголовков и подзаголовков, а также на количество просмотров.

Но это еще не все. Дело в том, что таких форумов, где люди выражают свое недовольство и претензии к банку, очень много. И количество просмотров на некоторых из них зашкаливает.

То есть достаточно один раз какому-нибудь сотруднику, получающему сорок тысяч рублей в месяц, сказать должнику что-нибудь нехорошее, как обиженный заемщик разместит информацию об этом, и десятки тысяч людей прочитают, прокомментируют и составят свое представление о банке. Вот, пожалуйста, пост с 33 000 просмотров. Человек, который это прочитает с огромной вероятностью обойдет банк стороной, когда захочет взять кредит.

Причем, этот пост написан человеком, которого, скажем так, не устроило отношение к нему, как к клиенту. Но представьте, какие сообщения оставляют люди, которым служба безопасности банка предложила продать почку, чтобы расплатиться по кредиту? Что на форуме напишет добропорядочная мать семейства, которой посоветовали идти на панель?

Создается впечатление, что некоторые банки работают «на выхлоп», как гопники из спальных районов, которые хотят «срубить» денег по-быстрому, а там хоть трава не расти. Никакой клиентоориентированности, никакого уважения к клиентам. Понятно, что если заемщик не отдает кредит, то достаточно сложно поддерживать ровные отношения. Но сотрудники очень часто перегибают палку в отношении тысяч должников, тем самым создавая негативный фон вокруг своего бренда. Если большая часть населения считает, что банковская организация действует бесчеловечными методами, то никакой PR не поможет, какими бы внушительными не были бюджеты. Банки тратят сотни миллионов на маркетинг, в то время как службы безопасности из кожи вон лезут, чтобы эти деньги были потрачены зря.

Очень часто сотрудники банка лгут. Жалобы на угрозы посадить в тюрьму, уволить с работы, отобрать ребенка и т.д. встречаются почти каждый день. Должнику говорят, чтобы он оплатил часть долга, например 30%, а остальное банк спишет, и больше отдавать ничего не придется. Это вранье – после оплаты этой суммы обнаруживается, что нужно оплатить еще столько-же. Мы всегда советуем, чтобы любые слова были подтверждены документально - так очень легко проверить ложь. Если сотрудник департамента взыскания не может предоставить документ, в котором написано, что после уплаты должником 30% долга остальные 70% спишутся, то значит он, как говорится «пудрит мозги». Причем, когда должник заходит в интернет, чтобы найти ответы на свои вопросы и попадает на наш сайт, например, то видит, что многие угрозы и обещания безопасников являются враньем. Соответственно, он перестает верить тем, кто звонит из банка. Он пишет об этом на форумах, задает вопросы в онлайн консультациях, рассказывает друзьям и знакомым о том, что банк вводит его в заблуждение. Тогда как, спрашивается, банк хочет выстраивать отношение с клиентами, в частности и бизнес, в целом? Рассчитывая только на обман?

Также хочется добавить, что мир, в котором мы живем не черно-белый. В нем миллионы цветов и оттенков, тонов и полутонов. Поэтому нельзя сказать, что СББ-шники исключительно плохие люди. Они разные. Ведь нужно понимать, что они делают свою работу, у них есть план, который нужно выполнять и они финансово замотивированы. Поэтому я все же рекомендовал бы должникам находить точки соприкосновения с представителями служб безопасности, департаментов взыскания, досудебных отделов и иных подобных подразделений банка. Именно с СББ можно договориться о рассрочке или кредитных каникулах, они вполне смогу снизить или вообще убрать неустойку и т.д. Понятно, что с должниками, которые обещают, но не выполняют обещания, безопасники цацкаться не будут особо, но с людьми адекватными, которые реально хотят расплатиться по кредиту, они вполне могут договориться об оптимальных условиях погашения.

Кстати, нередко со службой безопасности банков договариваются и различные сомнительные личности, занимающиеся тем, что помогают населению оформить кредиты. Можно ли оформить миллион рублей на неработающего человека, не имеющего за душой ни гроша? Можно, конечно. Может ли двадцатилетний парень взять в кредит Porsche Cayenne? Легко. Если есть хорошие связи с СББ, то шансы получить кредит стремятся к максимуму.

Была как-то у нас такая ситуация. В одном крупном-прекрупном коммерческом банке с государственным участием начальник СББ и его зам спелись. Лейтмотивом их песни было желание хапнуть как можно больше денег. Поэтому они подговорили своего знакомого взять автокредит на авто премиум класса. Сами подготовили ему документы и сами потом их «проверили». Руководитель службы безопасности входит в кредитный комитет – группу сотрудников банка, принимающих решение о том, можно ли выдать кредит тому или иному лицу. Понятно, что слово начальника, отвечающего за безопасность является одним из решающих. Эту свою суперспособность он благополучно использовал и вот его знакомый стал счастливым обладателем дорогущего автомобиля. Машину благополучно продали в соседнем регионе, деньги поделили в определенных пропорциях. Но по кредиту нужно платить, поэтому срочно пришлось искать еще одного знакомого, и пускать его по этой же схеме. Часть денег с продажи второго автомобиля пошла на оплату первого кредита.

Так была создана пирамида, которая существовала почти два года. С помощью методов сетевого маркетинга образовалась целая иерархия, где каждое звено получало свою долю от кредита. На вершине стоял начальник СББ и его зам, под ними были несколько человек, которые занимались как-бы кредитным брокерингом. А по-русски говоря, попросту привлекали своих друзей и знакомых к халяве, помогая оформлять кредиты, по которым не нужно было платить. Один из таких кредитных брокеров мне и рассказал об этой схеме. С его слов за два года они раздали значительное количество кредитов, на общую сумму примерно 250 млн. рублей. Около 70 человек прошли процедуру оформления кредитов, получив за это деньги – от 10% до 25%. В принципе неплохое предложение – прийти в банк, подписать договор, получить на руки тысяч 500-700 и радоваться жизни, потому что тело кредита и проценты будут погашаться за счет новых участников пирамиды. Не предложение, а песня!

Хм, подумает вдумчивый читатель, с чего бы тогда этот «кредитный брокер» начал рассказывать об это грязной схеме? А с того, что однажды начальник службы безопасности банка и его заместитель таинственным образом исчезли, наступив песне на горло. По приблизительным подсчетам с собой они прихватили порядка 150 млн. рублей, оставив 70 человек счастливыми обладателями непогашенных кредитов в размере от 1 миллиона рублей и выше. Не знаю, насколько выше, но один из этих счастливчиков оформил на себя 3 автомобиля стоимостью более 4 млн. каждый.

И вот они остались предоставленными сами себе и пришли к нам в офис, чтобы узнать, можно ли повестить свои миллионные долги на сбежавших СББ-шников. Узнав, что вряд-ли банк освободит их от ответственности, они решили придать дело огласке. Однако когда услышали, что помимо долга они могут, в нагрузку, получить еще и по статье за мошенничество, совсем загрустили. На том мы и попрощались. Кстати, я потом мониторил новости по этой теме, но никаких упоминаний не нашел. Наверное, в банке решили тихо замять дело.

К чему я это? К тому, что у службы безопасности достаточно много полномочий. Поэтому СББ-шники бы могут считаться некой инстанцией, способной решить денежную проблему между заемщиком и кредитором. Однако совершенно другую оценку получат от меня люди, именующие себя коллекторами.

Взыскание долгов коллекторами.

В своей практике я неоднократно сталкивался с коллекторами и имел с ними продолжительные беседы. Да что там говорить, коллекторы тоже берут кредиты и не могут их отдать. Реально, были случаи, когда я консультировал коллекторов, о том, что делать, если нет денег, чтобы расплатиться по долгу. Да-с.

Для того чтобы возникло понимание я немного расскажу о самих коллекторах и о том, как они приобретают долги. Если в течение длительного времени банк не может взыскать задолженность, то долг передается или продается коллекторам. Не стоит думать, что бедный СББ-шник, не в силах вынести того, что должник не возвращает ему долг, звонит знакомому коллектору и просит того подсобить. Нет, все обстоит не так. Должников продают портфелями – списками, состоящими из тысяч должников. Банк предлагает выкупить у него, скажем, долгов на три миллиарда рублей за 10% от их стоимости. Коллекторы платят триста миллионов и приобретают право требования. То есть, если они взыщут хотя бы треть от всей задолженности, то уже будут в хорошем плюсе.

Как правило, долги продаются по договору цессии (переуступке права требования) или агентскому договору. Реже – по договору об оказании услуг или договору комиссии. Но это не очень важно, ведь взыскивать коллекторы будут всегда одними и теми же методами. Угрозами, чем же еще?!

Конечно, тот, кто купил долг за триста миллионов, сам звонить должникам не будет. Он наймет выпускников техникумов и школ, людей с неоконченным высшим образованием, бывших охранников, да кого угодно! Предоставит им рабочие места, инструкции, что и как нужно говорить, даст телефоны и отправит в путь - выполнять план по сбору долгов. По большей части, интеллектуальный и культурный уровень среднестатистического коллектора оставляет желать лучшего.

То есть, среднестатистический телефонный коллектор – это мальчик или девочка лет двадцати-двадцати пяти, вполне безобидный в обычной жизни. Что же делает их грозой должников? Ответ прост – безнаказанность, именно она превращает этих ребят в настоящих монстров. Специальных норм закона, регулирующих их деятельность, практически не существует. Есть, конечно, статья 15 Закона «О потребительском кредите (займе)», в которой написано, что коллекторы не имеют права звонить должнику с 22 вечера до 8 утра по местному времени. Хорошо, а будет, если коллектор из Москвы будет звонить куда-нибудь в Нягань в два часа ночи? Ну, правда, кто и как сможет его наказать?

Или, в этом же законе есть норма, согласно которой коллектор должен представляться, «сообщать фамилию, имя, отчество (последнее при наличии) или наименование кредитора и (или) лица, осуществляющего деятельность по возврату задолженности, или место нахождения, фамилию, имя, отчество (последнее при наличии) и должность работника кредитора или лица, осуществляющего деятельность по возврату задолженности, который осуществляет взаимодействие с заемщиком, адрес места нахождения для направления корреспонденции кредитору и (или) лицу, осуществляющему деятельность по возврату задолженности». А если лицо, которое «осуществляет взаимодействие с заемщиком» не захочет называть свою фамилию или представится вымышленным именем, то, что ему за это будет? Да ничего не будет. Я общался с некоторыми коллекторами, они в один голос говорят, что имеют несколько псевдонимов, которыми представляются заемщикам. Согласитесь, человеку, который угрожает продать «жертву» на органы было бы странно называть свое имя. Как вы уже, наверное, догадались, коллектор может легко «забить» на исполнение закона. Кроме того, поняв, что только угрозами и наглостью можно заставить должника заплатить, они входят в раж и для многих заемщиков и их родственников действительно начинается ад.

Коллекторов учат подстраиваться под должника, искать его слабые и уязвимые места. Если он переживает за семью, то они говорят: «мы знаем, где учится ваша дочь». Если у человека серьезные проблемы со здоровьем, то коллекторы объясняют, что в случае его смерти кредит перейдет детям, поэтому стоит позаботиться о долге сейчас. Опытный взыскатель задает жесткие вопросы, ставя должника в позицию оправдывающегося, ловит на слове, ищет болевые точки и не испытывает жалости. Фюрер мог бы годиться такими людьми.

Непросто поставить себя на место человека, который сначала платил по кредитке несколько лет минимальным платежом, потом сделал реструктуризацию, а затем его долг продали коллекторам. Наверное, он ненавидит все, что связано с кредитами.

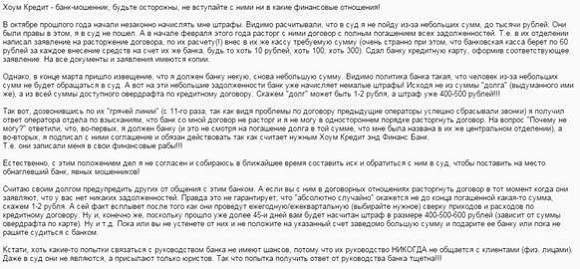

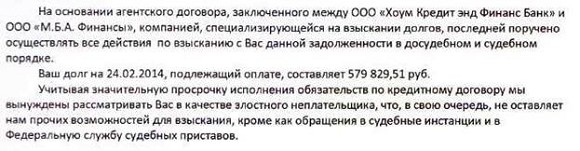

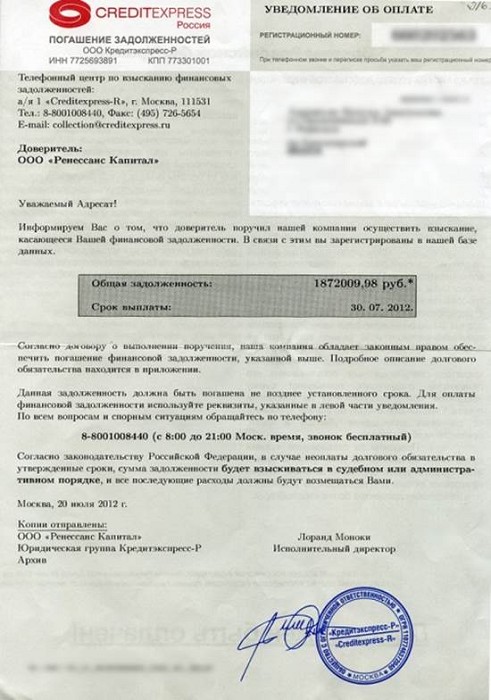

Еще одной проблемой является то, что коллекторы сами придумывают размер задолженности. Суммы берутся просто с потолка. Вот смотрите. Человек взял в банке «ХоумКредит» 116 тысяч. В течение 2012 года он платил по 5542 рубля в месяц, но потом начались проблемы с работой и денег не стало. Сначала ему несколько раз позвонили из банка, затем звонки прекратились. А в начале 2014 года ему пришло вот такое письмо.

Как можно заметить, сумма долга увеличилась в шесть раз, и это не учитывая того, что часть долга он уже оплатил. На все вопросы, откуда взялась такая огромная сумма, коллекторы ничего не объясняли, говорили о том, что есть вот такой долг и его нужно заплатить, иначе... И далее по списку: тюрьма, проблемы на работе, угрозы причинения вреда имуществу и т.д. Кстати, это еще не очень завышенные требования. Я сталкивался с письмами коллекторов, где небольшие кредиты превращались в долги по 1-2 миллиона рублей.

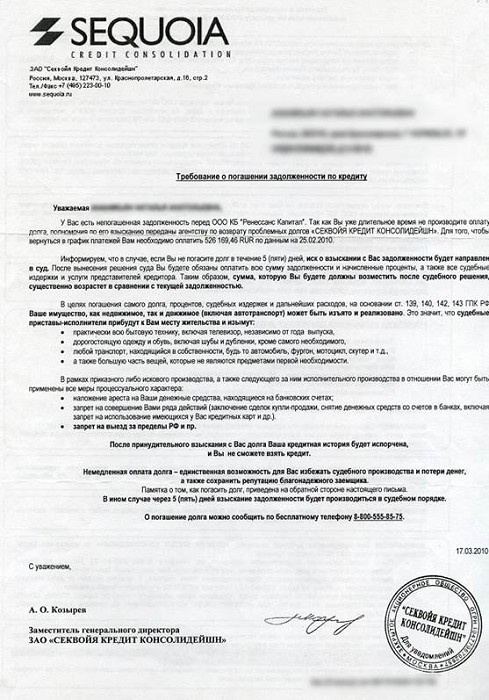

Вот, пожалуйста, пример. Женщина взяла в кредит 372 000 рублей, за два года выплатила 250 594 рубля, потом она тяжело заболела, и платить стало нечем. Ее долг продали в одно коллекторское агентство, которое потребовало от нее 526 169 рублей.

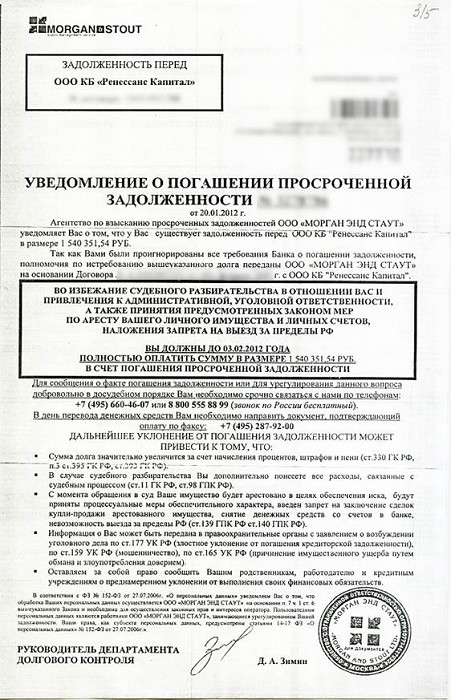

Потом том долг перепродали другому агентству, и сумма долга выросла до 1 540 351 рубля, т.е. в три раза.

Но на этом дело не закончилось, потому как еще через несколько месяцев долг был передан третьему агентству, и там он увеличился до 1 872 009 рублей.

Не стоит забывать, что все это время (почти три года подряд), коллекторы постоянно звонили женщине, угрожали, требовали возврата долга. Должен ли человек был оплатить этот долг, который за два года вырос почти в пять раз?

А теперь давайте разберем эти письма, которые коллекторы рассылают должникам. Несмотря на то, что коллекторских агентств наберется более нескольких сотен, но формулировки сообщений, которые они рассылают должникам, практически совпадают. Поэтому на этих примерах можно показать, чем угрожают коллекторы должникам и реальны ли их угрозы на самом деле.

Итак, коллекторы угрожают подать в суд. Причем, они говорят должникам так: «Мы подадим на вас в суд и у вас будет судимость». И ведь люди верят! Повторюсь, что передача дела в суд – это оптимальный способ решения проблемы с кредитом. Судимость возникает, когда человек совершил преступление и его приговорили к заключению, например. Гражданский же суд просто разбирает дело и выносит решение кто, кому и сколько должен. Поэтому для должника это не угроза, а избавление. Обратите внимание, что коллекторы грозились передать дело в суд в марте 2010 года, в январе 2012 года, в июле 2012 года, но ни разу угрозу не привели в исполнение. Почему? Потому что звонить по телефону и писать письма – это одно, а вот готовить исковое заявление и участвовать в процессе – совсем другое. Кроме того, угрозами можно заставить человека заплатить пусть не полтора миллиона, так хотя бы тысяч семьсот, а при судебном разбирательстве сумма может снизиться на порядок.

Очень часто коллекторы угрожают возбуждением уголовного дела по статье 177 УК РФ. Статья называется «Злостное уклонение от погашения кредиторской задолженности» и поэтому коллекторы давят, говоря, что посадят должника в тюрьму. Однако это ложь. В указанной статье речь идет об уклонении гражданина от погашения кредиторской задолженности в крупном размере после вступления в законную силу соответствующего судебного акта. Чтобы применить эту статью нужно, чтобы в отношении должника было вынесено судебное решение о взыскании долга на сумму свыше 1 500 000 рублей. Также нужно, чтобы потом должник начал уклоняться от выплаты этой суммы. Что считается уклонением? Ответ на этот вопрос находится в Письме Федеральной службы судебных приставов "О Методических рекомендациях по выявлению и расследованию преступлений, предусмотренных ст. 177 Уголовного кодекса Российской Федерации" и в судебной практике. Так вот злостным уклонением будет считаться, если должник скрывается от пристава, скрывает свое имущество и доходы, предоставляет приставу ложные сведения о себе или своем имуществе и т.д. Вот только тогда приставы подают в суд. Заметьте, приставы, а не коллекторы.

Также можно обсудить статью 159.1 «Мошенничество в сфере кредитования, то есть хищение денежных средств заемщиком путем представления банку или иному кредитору заведомо ложных и (или) недостоверных сведений». Здесь нужно сказать о том, что субъективной стороной должно быть наличие умысла. Это значит, что если будет доказано, что заемщик взял кредит с целью его не отдавать, то тогда его можно привлечь по данной статье. Что же является доказательством наличия умысла? Во-первых, это могут быть поддельные документы – паспорт, справка 2-НДФЛ, трудовая книжка, доверенности и т.д. Во-вторых, это могут быть иные действия, которые говорят о том, что заемщик не имел желания платить кредит. Например, он получил кредит и скрылся, уехав в другой город, или оформил автокредит, и сразу же продал машину.

Если же человек оформил кредит, но не справился с выплатами, то привлечь его будет невозможно. И угрозы коллекторов в этом случае – пустой звук. Дело в том, что запугивание – это единственный способ что-то взыскать с должников. А взыскивать нужно, ведь план горит. Если вспомнить о том, что коллекторы приобретают долги за 10-20% от их реальной стоимости, то выходит, что каждый должник, который заплатит, принесет им невероятный доход.

Так почему же не стоит платить коллекторам? Возможно, можно просто погасить долг и они отвяжутся? Разочарую вас – все будет с точностью до наоборот. Многие заемщики отказываются даже общаться коллекторам, поэтому те, кто платят, делают это не только за себя, но «и за того парня». Если коллектор увидит, что у человека есть деньги, то он вцепится в него, как клещ, пока не вытянет все подчистую. Вообще, любой контакт с коллекторами чреват проблемами. У одного должника они выудили место его работы, нашли сайт компании в интернете и потом начали ежедневный «прозвон» по всем указанным там телефонам. Другой оплатил часть, а после этого сумма долга выросла в четыре раза. В общем, коллекторы пользуются страхом и доверчивостью людей, чтобы «содрать» с них как можно больше. Я даже слышал о том, что в каком-то коллекторском агентстве сотрудники устроили соревнование – кто за день доведет больше всего людей до слез. Именно поэтому я не рекомендую платить коллекторам, и даже общаться с ними.

А теперь давайте по порядку расскажу об их схемах. Они очень простые.

1. После оплаты долга или его части, обязательство перепродают в другое коллекторское агентство. Когда заемщик говорит о том, что он уже все оплатил, ему отвечают, что ничего не знают об оплате и нужно платить снова. Бесполезно отсылать чеки, что-то пытаться объяснять. Если человек отказывается платить новым коллекторам, то снова начинается «телефонный террор». Долги могут продаваться по нескольку раз, от одного агентства другому.

2. После оплаты долга или части долга задолженность возрастает или не уменьшается. Без указания причин, без аргументов – просто сумма долга выросла и ее нужно погасить.

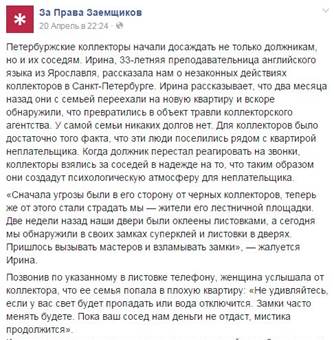

Подобные «карусели» были принять в криминальные девяностые, когда коммерсанта передавали от одних бандитов другим до тех пор, пока не выжимали его досуха. Теперь подобными методами, только на законных основаниях, действуют «лица, осуществляющие деятельность по возврату задолженности». Причем их деятельность не заканчивается телефонными звонками, ведь закон разрешает «личные встречи» с заемщиком. Стоит знать, что в выездные группы, которые общаются с должниками, входят не благообразные юридически подкованные выпускники вузов, а здоровые мужики с тяжелым характером. Туда идут работать бывшие приставы, оперативники, бандиты. И такие личные встречи порой превращаются в тяжелые психологические травмы не только для должника, но и для его родственников, друзей, коллег и соседей. Помните, как в 2014 году в Перми коллектор убил у заемщика друга, который пришел за компанию на такую «личную встречу»? А вот так в Петербурге коллекторы «осуществляют деятельность по возврату задолженности» (информация взята со страницы проекта Общероссийского Народного Фронта «» в Facebook):

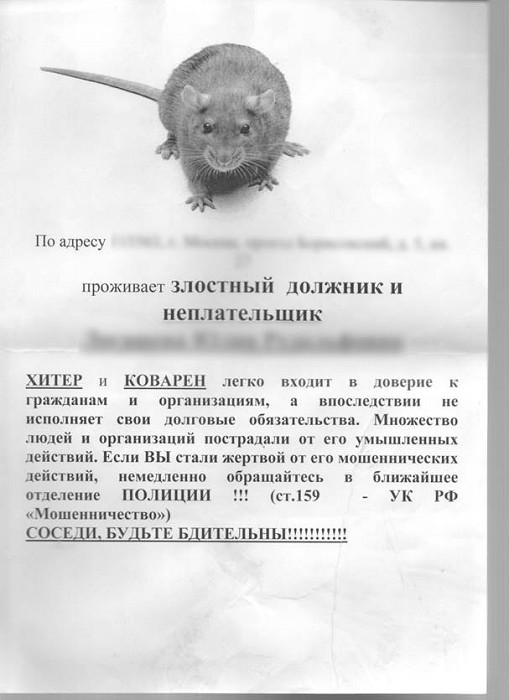

Еще один способ заставить должника заплатить – это завешать его подъезд вот такими объявлениями. Цель этого психологического давления – опозорить человека перед соседями. Конечно, это не разрешено законом. Но ведь и не запрещено, верно? Да и кто из коллекторов обращает внимание на закон, право слово?

Все эти методы направлены на то, чтобы заемщик начал переживать, бояться, нервничать. Чтобы ему было стыдно перед родственниками, которым ежедневно звонят и перед друзьями, которым пишут в социальных сетях. Чтобы на работе вызвал начальник и потребовал прекратить балаган, когда ему и другим сотрудникам голос в трубке ежедневно рассказывает о наличии задолженности у его сотрудника. Чтобы соседи шушукались за спиной, когда заемщик в панике срывает с подъездной двери намертво приклеенное объявление, о том, что он является крысой и мошенником.

Да, я согласен, что в случае, если заемщик не вернул деньги в срок, он заслуживает наказания. Но наказание может нести только имущественный характер, ведь именно так гласит закон. Если же должник лезет в петлю из-за психологического прессинга, то это говорит о том, что действия коллекторов превышают все допустимые нормы. В Миассе должник обмотал руки проводами и сунул их в источник тока, в Санкт-Петербурге пятиклассница не выдержала угроз коллекторов по телефону и выбросилась из окна десятого этажа, в Кургане женщина убила себя и своего трехлетнего сына, предварительно оставив обращение, что не может больше жить, потому что коллекторы не оставляют ее в покое. И это только случаи, произошедшие после вступления в силу указанного выше Закона «О потребительском кредите (займе)», который официально разрешил взыскателям «осуществлять взаимодействие с заемщиком».

Хотелось бы отметить еще один очень важный момент. Многие люди платят коллекторам, просто пообщавшись с ними по телефону. Один раз я консультировал женщину, которая перевела взыскателю восемьдесят тысяч рублей, на счет, который он продиктовал ей по телефону! Я ей задал простой вопрос: «А если это мошенники?», и она охнула. Действительно, если вам звонит коллектор и просит перевести деньги на какой-то счет, как вы можете быть уверенным в том, что это не очередная «разводка»? Представьте, что какой-нибудь жулик узнал, что у вас есть долг, позвонил, представившись вымышленным именем, и потребовал перечислить ему деньги, иначе он будет ежедневно напоминать о долге вам и вашим близким. Ведь такое вполне может быть, потому что это один в один напоминает методы взыскания практически всех коллекторских агентств.

Между прочим, Гражданским Кодексом четко регламентирована переуступка права требования. И статья 385 ГК РФ указывает, что должник вправе не исполнять обязательство новому кредитору до предоставления ему доказательств перехода права к этому кредитору. То есть, если коллектор или банк не прислали соответствующее уведомление, если должник не был письменно уведомлен о состоявшемся переходе прав кредитора к другому лицу, то «новый кредитор несет риск вызванных этим для него неблагоприятных последствий». Это, кстати не мои домыслы, а цитата статьи 382 Гражданского Кодекса. Из этого следует, что банк или коллектор обязаны письменно уведомить должника, если же письменного уведомления нет, то и платить никто не обязан.

Поэтому всегда требуйте от коллекторов документы. Если документов нет, то разговаривать не о чем. Да, они имеют право звонить вам по телефону, зато вы имеете право не отвечать на эти звонки. Не берите трубку, вносите их номера в черный список телефона. Заблокируете один, два, три телефонных номера и звонить вам перестанут. Запомните, никто не может обязать должника разговаривать по телефону! Нет такого закона. Не хотите пресмыкаться перед коллекторами – и не надо, нервы себе сбережете. Не сообщайте о себе никаких сведений, ничего им не обещайте, не пытайтесь разжалобить – просто требуйте письменного уведомления.

И в это же время не нужно забывать, что коллекторы имеют право взыскания. Они могут купить долг, затем выждать год-другой и подать в суд. Они имеют право получить исполнительные документы и обратиться с ними напрямую или через приставов к вам на работу. В целом, они имеют достаточно большой набор прав. Так что же с ними делать? Если платить, то есть огромная вероятность обмана – могут перепродать долг другим коллекторам или сказать, что деньги ушли в погашение неустойки, а основной долг остался непогашенным. Если не платить, то можно попасть на крупную сумму в случае судебного разбирательства.

Не знаю, как поступают другие компании, оказывающие помощь должникам, но мы в «Кредитном советнике» разработали документ, позволяющий не платить коллекторам на законных основаниях. Он называется «», и является, по сути, досудебной претензией с рядом требований. Все, что в нем написано, основано на нормах Гражданского Кодекса, Закона «О защите прав потребителей», Закона «О персональных данных» и судебной практике Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзора). Как следует из названия, этим документом мы запрещаем коллекторам взыскивать с должника денежные средства. Совокупность указанных в «Запрете» правовых норм делает взыскание долга коллекторами попросту невозможным. Чтобы исполнить все, что мы требуем в документе, им необходимо выполнить колоссальный объем работ, для которых нужны соответствующие знания и опыт. Мальчикам и девочкам, которые угрожают по телефону - сделать это не под силу. Да и не будут они этим заниматься, у них работа заключается в психологическом давлении, а не в сборе пакета документов.

Причем, так как наши аргументы основаны на букве закона, то они будут учитываться в суде. Статья 404 ГК РФ гласит, что суд вправе уменьшить размер ответственности должника, если кредитор умышленно или по неосторожности содействовал увеличению размера убытков, причиненных неисполнением или ненадлежащим исполнением, либо не принял разумных мер к их уменьшению. Поскольку в гражданском законодательстве установлена презумпция вины должника, то на него и возлагается обязанность доказать вину кредитора в неисполнении или ненадлежащем исполнении обязательства. Так вот, наш «Запрет на взыскание долга коллекторами» является необходимым доказательством в суде, который докажет, что вы не платили коллекторам по причине того, что они не выполнили того, что от них требовалось по закону. И, если коллекторы подадут в суд через пару лет, и за это время набегут огромные проценты, то можно будет доказать в суде, что увеличение размера долга не является вашей виной. Ведь это коллекторы «умышленно или по неосторожности содействовали увеличению размера убытков».

Вот так это выглядит в судебной практике: «Как установлено судом, 25 декабря 2012 года между ОАО «***» - цедентом и ООО «***» - цессионарием заключен договор переуступки требования долга, по которому цедент уступил, а цессионарий принял в полном объеме право требования к ***., однако истец обратился в суд только 05 ноября 2014 года.

20 марта 2013 года ответчица *** направила в адрес цессионария досудебную претензию, с требованием предоставить доказательства переуступки права требования, что подтверждается материалами дела. В ходе рассмотрения дела истец не предоставил доказательств, подтверждающих направления им уведомления ответчику о переходе к нему права требования, передаче документов, удостоверяющих право требования. Таким образом ООО «***» в течение длительного времени не уведомлял ответчицу и не предпринимал никаких мер по истребованию образовавшейся суммы задолженности, что способствовало увеличению срока неисполнения обязательства со стороны ответчицы и как следствие, увеличению размера процентов за просрочку уплаты суммы долга по кредитному договору, а также неустойки.

В данном случае суд учитывает, что истцом не представлены доказательства о принятии разумных мер к уменьшению размера убытков, причиненных неисполнением или ненадлежащим исполнением договорных обязательств ответчиком. В соответствии с пунктом 1 статьи 404 ГК РФ, суд вправе уменьшить размер ответственности должника, которая несоразмерна установленному судом объему нарушенного обязательства. Суд учитывает, что в данном случае иск о взыскании с *** кредитной задолженности подан в суд по истечении свыше двадцати месяцев с момента, когда истец узнал о нарушении своего права, в результате общая сумма долга за счет договорных процентов возросла и превысила сумму основного долга и процентов, что явно несоразмерно установленному судом объему нарушенного обязательства. При этом ответчик не может нести ответственности за то, что иск к нему не был заявлен своевременно.

При указанных обстоятельствах, суд считает возможным применить положения статей 333, 404 Гражданского кодекса Российской Федерации и вправе уменьшить размер ответственности должника, снизить размер процентов подлежащих взысканию за просрочку уплаты суммы долга по кредитному договору до *** руб., неустойки до *** руб. и, соответственно, уменьшив государственную пошлину». Вот так это работает.

Кроме того, копия «Запрета» обязательно остается у вас на руках. Поэтому, если на вас обижаются друзья и родные, коллеги и знакомые, то вы всегда можете показать им документ и сказать, что вы не прячете голову в песок, а разбираетесь с проблемой и в целом, действия коллекторов противоречат действующему законодательству. Но самое главное – в вас проснется чувство правильности своих действий, понимание, что закон на вашей стороне и он защищает вас от противоправных действий сборщиков долгов. То есть «Запрет» поможет как с юридической, так и с психологической точки зрения.

Отмечу еще раз, что документ разработан нашими юристами и основан на шестилетнем опыте работы. Более подробно ознакомиться с «» можно на нашем сайте.

Антиколлекторы

Вообще, многие люди задают вопросы, чем же могут помочь антиколлекторы. И я бы хотел поподробней на этом остановиться. Нередко должники обращаются к антиколлекторам за защитой от телефонных звонков и угроз. Но я могу уверить, что самостоятельно внести номер коллектора в черный список вам обойдется дешевле, чем заплатить за эту же услугу антиколлектору. Так могут или не могут помочь антиколлекторы? Чтобы ответить на этот вопрос, нужно понять, что какая именно помощь оказывается должнику.

Большую часть работы компании «Кредитный советник» занимает судебное представительство - должник оформляет на нас доверенность на представление интересов в суде и мы или защищаем его, или сами взыскиваем с банков незаконно уплаченные комиссии, например. Также мы оказываем онлайн услуги, оформляя необходимые документы для судебного процесса – иски, возражения, ходатайства, заявления и т.д. Эти документы мы отсылаем нашим клиентам, прилагая инструкцию, как и куда их нужно подавать. Например, если банк подал на человека в суд, то заемщик фотографирует исковое заявление, кредитный договор, расчет задолженности и высылает нам по электронной почте. Мы бесплатно изучаем документы и, если возможно обжаловать иск в какой-то части, снизить размер долга, или в дальнейшем добиться рассрочки, то уже за плату мы подготавливаем документы и в течение 1-2 дней высылаем их должнику. При этом рассказываем, когда нужно подавать ходатайство, что отвечать судье и как вести себя на судебном процессе.

Точно также готовим и запреты на взыскание долга коллекторами. Люди отправляют нам письма от взыскателей, кредитный договор, мы изучаем и, если беремся, то нам платят и мы составляем документ. И так по всем нашим услугам. Немалую часть времени занимают консультации. Люди задают массу вопросов: коллекторы, банки, приставы, суды, ипотека, кредитные карты, займы, неустойка, реструктуризация и т.д. – во всех этих вопросах приходится разбираться и подсказывать лучший способ выхода из ситуации.

Вот так работаем мы, стараясь сделать все быстро и качественно, благо у нас уже наработанная практика и большой опыт. Дело в том, что мы занимаемся только помощью должникам, не распыляясь на другие сферы. Нередко можно обратиться в юридическое агентство и узнать, что они и должникам помогают, и коллекторскими услугами занимаются, и бракоразводными процессами, и уголовными делами, и риэлторской деятельностью, и ликвидацией юрлиц. В общем, всего помаленьку. В принципе, наверное, так можно работать, если в штате есть опытные юристы по профильным делам. Но мы выбрали другой путь, узкопрофильный и занимаемся только кредитами.

Теперь давайте поговорим об антиколлекторах в целом. На рынке этих услуг существуют серьезные компании с опытом работы, мы нередко общаемся между собой, делимся практикой, обсуждаем нюансы кредитных договоров. Грамотные, надежные профессионалы, хорошие юристы – так я могу их охарактеризовать. Однако иногда можно встретить и не очень опытных людей. Например, должника, который сам написал возражение на иск и посчитал, что готов помогать другим. Какой-нибудь студента, который начитался форумов и решил, что он достаточно подкован для ведения собственной юридической деятельности. Также адвокаты с удовольствием берутся за эту работу и включают ее в сферу оказываемых услуг. Молодежь, закончившая юридические вузы. Бывшие приставы мне встречались, да и бывшие коллекторы, которые знают кухню изнутри. В общем, людей много. Вопрос в том, оказываются ли эти услуги на достойном уровне?

Однажды ко мне обратился знакомый, чтобы мы помогли составить ему возражение. Там была такая ситуация - банк обратился в суд с иском о взыскании тела кредита и процентов, согласно договору. На дворе был 2013 год, но в иске банк просил взыскать проценты до 2016 года, на три года вперед, указав, что эти проценты являются убытками банка. И даже судебную практику какую-то подобрал. У нас такое дело встречалось уже не в первый раз, результаты были положительные, поэтому мы взялись и оформили отзыв на исковое. Но мой знакомый решил перестраховаться и обратился еще к одному юристу. И тот подготовил встречный иск, в котором написал, что истец не согласен с комиссией за выдачу кредита и требует ее вернуть. Однако в договоре не было условия о том, что банк взыскивает комиссию за выдачу кредита, вот в чем проблема! То есть тот юрист был или слепой на оба глаза, или решил сжульничать, взяв деньги за оформление встречного иска, хотя в этом не было никакой надобности. Вот такие люди, на мой взгляд, не имеют права быть юристами - потому что преступно обманывать клиента, заведомо зная, что это именно обман, а не ошибка. Возможно, я перегнул планку, но одно дело не смочь помочь клиенту в суде или ошибиться в каких-то нормах, а другое – специально обмануть, прикрываясь званием юриста.

Кстати, мы всегда отслеживаем дела до конца, даже если клиент заказывал услугу онлайн. То есть через пару месяцев мы заходим на сайт суда, находим дело и читаем решение суда. Это позволяет отслеживать ошибки, и формировать собственную судебную практику. Для чего это нужно?

Еще пару лет назад мы еще писали иски об обжаловании навязанной услуги по страхованию кредита (я до сих пор действительно считаю, что эта услуга является незаконной). Однако, отследив, что решения суда по нашим искам не в пользу заемщиков, мы перестали составлять такие иски.

Конечно, не все так плохо, есть и выигрышные суды, когда юристы банка давали оплошность и включали в условия договора фразы, что «банк имеет право в одностороннем порядке расторгнуть кредитный договор в случае, если заемщик расторгнет договор страхования». То есть мы доказывали в суде, что включение банком в кредитный договор обязанности заемщика застраховать свою жизнь и здоровье фактически является условием получения кредита, без исполнения которого заемщик не приобретет право на получение необходимых ему денежных средств.

Дополнительно изучили практику многих судов и нашли зацепку, когда еще иски удовлетворяются – это случается тогда, когда в суд не является представитель ответчика и не предоставляет письменное возражение. Но составлять иски, рассчитывая на то, что именно в этом случае ответчик не явится в суд, как минимум нечестно по отношению к должнику. Поэтому сейчас мы не беремся за составление исков и участие в процессах, где не сможем доказать, что услуга по оформлению страховки при получении кредита является навязанной.

Но я знаю, что есть такие конторы, которые громогласно заявляют, что помогут людям полностью избавиться от кредита. Заходишь на сайт такой компании, а там огромными буквами написано, что они вернут навязанную страховку в 90% случаев. Что заморозят начисление долга по кредиту и платить нужно будет столько, сколько заемщик посчитает нужным. Что помогут расторгнуть договор с банком. Что подскажут способы законно не платить кредит. Что проведут процедуру банкротства физических лиц. А для этого нужно всего лишь платить им по 5500 в месяц и они полностью возьмутся за решение ваших проблем.

Я решил проверить эти конторы и инкогнито обратился в несколько таких центров помощи должникам, чтобы понять, как они помогут, например, защититься от коллекторов. Знаете, что мне там сказали? Что мне нужно сбрасывать звонки от коллекторов и тогда они будут поступать к ним в претензионный центр, а там уж они покажут коллекторам, где раки зимуют! И вот за эту ахинею заемщик должен платить по 5500 в месяц?! За то, что он будет сбрасывать звонки?

Хочется сказать им: «Ребята, вы охренели?! У людей денег нет, чтобы за кредит заплатить, так еще вы тут на шею садитесь и начинаете деньги тянуть. Как вы расторгнете договор с банком, сами кредит за должника отдадите? Как вы страховку признаете навязанной, если условия договора говорят о том, что услуга по страхованию не зависит от получения кредита? Как вы заморозите ежемесячные платежи, у вас что, родственники в правлении каждого банка работают? Как вы проведете процедуру банкротства, если закон вступит в силу только в июле 2015 года? Как у вас вообще совесть позволяет обманывать людей, называя это помощью?».

Есть одно исключение, правда. Существуют компании, которые предлагают должнику установить специальное приложение на телефон. Это приложение работает так: когда должник понимает, что ему звонит коллектор, то он сбрасывает звонок и добавляет телефонный номер в базу. Также поступают и другие пользователи. Таким образом, база постепенно обновляется, и все номера собираются в общий реестр. К тем, кто подключен к этой базе, не пройдут звонки с данных номеров. Классная задумка! С некоторыми вариациями по этой же схеме работают несколько агентств. Однако, во-первых, сбрасывать номера можно и бесплатно, потом внося их в черный список. Во-вторых, долг-то не уменьшается, а коллекторы в суды все-же подают.

Поэтому сообщаю вам, что далеко не все антиколлекторы помогают. Некоторые только усугубляют ваше положение, и берут за это деньги, кстати. Не могу сказать, как отличить хороших юристов от плохих, нет такого универсального рецепта, к сожалению. Проверяйте, задавайте вопросы, добивайтесь конкретных ответов. Если вам будут жевать что-то невнятное, уходите. Если вам обещают, но не гарантируют помощь, то вы тоже обещайте, но не гарантируйте оплату услуг. В целом, совет один – держите глаза открытыми, а разум – включенным.

Раздолжнители

Также хотелось бы немного рассказать о раздолжнителях, финансовых защитниках и прочих товарищах. Неоднократно к нам обращались представители этих компаний с предложениями о сотрудничестве. Сначала я пытался наладить диалог и разобраться в их деятельности, чтобы понять, как именно они помогают должникам. Задавал этим представителям прямые и простые вопросы, на которые получал либо уклончивые ответы, либо такой бред, что диву даешься. Вот, например, раздолжнитель из Казани предложил посотрудничать. Я почитал их сайт и задал вполне резонные вопросы:

Знаете, что мне отвечает представитель? В ответ на свое же предложение о сотрудничестве он написал, что индивидуальных консультаций не дает! Я очень удивился такому бизнес-подходу.

Следом обратился еще один представитель. Уже другая компания и другой сайт, но смысл тот же. Меня заинтересовала услуга «DebtTravel», которая дает право должнику снять запрет на выезд за границу. Суть услуги заключается в том, что заемщика как-бы устраивают на работу за рубежом, а потом предоставляют справку, что ему нужно выехать на обучение за границу. Он несет эту справку приставу, а «судебный пристав не имеет права отказать в ходатайстве о снятии ограничения на выезд за пределы РФ». Это цитата с их сайта. Хотел бы я посмотреть на пристава, которому принесли такую справку. Бред же. Я написал этому представителю:

Поясню – приставы действуют в соответствии с законом. Статья 67 Закона «Об исполнительном производстве» гласит, что основанием для отмены ограничения права на выезд за границу является либо исполнение обязательств (выплата кредита), либо достижение соглашения между кредитором и заемщиком, подтвержденное заявлением взыскателя, т.е. банком. Иногда за границу могут выпустить при наличии уважительных причин, таких, например, как смерть родственника. Но и в этом случае необходимо предоставить все необходимые справки, и получить одобрение руководителя территориального органа службы судебных приставов. То есть, если вы приедете со справкой от какой-то невнятной организации, и начнете лепетать, что пристав не имеет права отказать вам в выезде за границу, то, я думаю, очень быстро поймете, что зря заплатили двадцать тысяч рублей за эту услугу. Да, да, я не ошибся, у них так и написано, что стоимость пакета информационно-юридических услуг составляет 20000 рублей. Причем, все очень грамотно. Термин «информационно-юридические услуги» означает, что вас лишь проконсультировали за эти деньги, то есть если пристав не даст свое согласие, то обратно деньги вам не вернут. Ведь вы консультацию получили? Получили. Ну и все, какие могут быть претензии?

В общем, заинтересовали они меня, и я решил разобраться с этими товарищами поподробней. На сайтах этих компаний и их дочерних организаций много информации. Однако, если отбросить шелуху, то в целом выясняется следующий принцип работы.

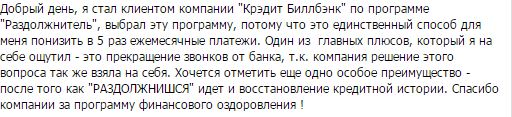

Вы обращаетесь к раздолжнителям. Они рассказывают вам, как плохо вам сейчас и как хорошо будет потом, когда вы с ними заключите договор. Обещают следующее – они расторгнут договор с банком в суде (знакомая песня?), потом вы возьмете у них в кредит вексель и этим векселем погасите долги перед банком. И ура, ура – вас успешно «разложили», ой, то есть «раздолжнили». Кроме того, как пишут в интернете, люди довольны еще и потому, что ежемесячные платежи уменьшаются в несколько раз и кредитная история, оказывается, восстанавливается. И эти радости жизни обойдутся заемщику всего в 20000 рублей, уплаченных, естественно, за информационные услуги.

Знаете, какую аналогию можно провести? Вот хотите вы построить дом и приходите в строительную компанию. Она вам показывает эскизы домов, отзывы довольных клиентов, радующихся детей. И вот вы решаетесь подписать договор. В итоге вам оформляют в ипотеку на 15 лет инструкцию по сбору дома и… все.

О том, что раздолжнители не смогут расторгнуть договор с банком, я даже повторяться не буду. Но дело в том, что помимо этого должник берет на себя новый кредит, оформляя вексель на срок до 15 лет под 15% годовых. Или под меньший процент, но тогда уже предоставляет раздолжнителям что-то в залог, автомобиль, например. А ведь этим векселем, простите, можно лишь подтереться.

Представьте, что вы приходит в банк и заявляете, что у вас нет денег, чтобы заплатить по кредиту, зато есть вексель от какой-то ООО. И вы хотите, чтобы банк принял этот вексель. А банк не примет, потому что не обязан его принимать. И на этом все. Конечно, можно внести этот вексель в счет погашения долга уже в процессе исполнительного производства. А если банк не подаст в суд, а продаст коллекторам? Тогда вы сможете повесить этот вексель на стену, рядом с ваучером и акциями МММ. Давайте посмотрим, что получит должник, обратившись к раздолжнителям.

Избавление от коллекторов или служб взыскания банка? Нет. Раздолжнители не смогут запретить коллекторам или безопасникам звонить должнику. Могут только помочь сбрасывать звонки.

Избавление от кредита? Нет. Должник как был должен банку, так и остается. Исправление кредитной истории? Нет. С чего бы это, долг-то как был не погашен, так и остается. Новый кредит? Да. Оформляя вексель раздолжнителей, должник, по сути, влезает в новую кабалу. Избавление от двадцати тысяч рублей? Да. Оплачивая информационные услуги раздолжнителей должник платит им деньги, за то, что они с ним мило пообщались.

Кстати, даже Центральный Банк РФ советует не обращаться к различного рада раздолжнителям. Вот что он пишет: «Как правило, основным условием предоставления такой услуги является выплата заемщиком организации вознаграждения, измеряемого в процентах от долга заемщика перед банком или МФО. При этом фактически компания не погашает обязательства заемщика перед банком или МФО либо производит платежи, сумма которых меньше полученных от заемщика средств. Таким образом, у заемщика сохраняется непогашенная задолженность перед банком или МФО».

В общем, дамы и господа, позвольте напомнить вам, что вы живете в суровой реальности, в мире, где полно хищных зверей: начиная ото львов и заканчивая шакалами.

Давайте подведем итоги.

«Серым» брокерам – не верим, т.к. они могут не только испортить вам кредитную историю или забрать за свои услуги до 50% от полученного кредита, но и подвести под статью.

Сотрудникам служб безопасности баков – не верим. Любые их обещания требуем подтвердить письменно, на фирменном бланке с печатью и подписью. Если они готовы предоставить документ в подтверждение своих слов, то на контакт идти можно.

Коллекторам – не верим. Обманут в любом случае. Звонят по телефону – один раз требуем от них предоставить письменное уведомление, далее заносим их в черный список или не берем трубку. Если приезжают домой, то дверь не открываем, на порог не пускаем. Никаких сведений о себе и своих близких не сообщаем. Деньги им не платим. По желанию – ставим запрет на взыскание долга коллекторами.

Антиколлекторам – не верим. Проверяем их вопросами: можно ли расторгнуть договор по инициативе заемщика, можно ли гарантированно вернуть навязанную страховку? Если отвечают утвердительно – вставайте и уходите, не прощаясь, это мошенники. Если отвечают отрицательно, то можно остаться, но все равно расспрашиваем обо всех нюансах подробно.

Раздолжнителям и финансовым помощникам – не верим. Бесплатный сыр бывает только в мышеловке.

Назад: Глава 4. Что делать, если нечем платить кредит?

Дальше: Глава 6. Суд по кредиту. Краткое пособие для новичка.