Книга: Кредитные истории

Назад: Глава 3. Бюро кредитных историй

Дальше: Глава 5. Кто сильней обманет должника?

Глава 4. Что делать, если нечем платить кредит?

Именно с этим вопросом обращаются к нам клиенты и ждут ответа. И ждут, и ждут и будут ждать дальше. Потому что на такой вопрос однозначно ответить невозможно. Как можно дать конкретный ответ на вопрос абстрактного клиента по абстрактному кредиту в абстрактном банке? Я всегда говорю клиентам, чтобы они представили себя на приеме у врача. Когда человек приходит к доктору, то он рассказывает о своей проблеме, пациента осматривают, берут анализы, ставят диагноз и только потом прописывают лечение. Так и у нас – сначала выслушиваем проблему, потом изучаем документы, уточняем, как обстоят дела с финансами, и только потом совместно составляем план выхода из ситуации. Да, кредитные проблемы решаются, но не существует универсального метода, который бы подходил всем. Каждый раз мы подходим к задаче индивидуально. А в этой главе я хочу затронуть один из самых важных вопросов – что нужно и что не нужно делать должнику, который не в состоянии платить по кредиту.

Во-первых, ему стоит понять, что банк - это не добрый дядя, который поймет и простит. Я специально заостряю на этом внимание, потому что многие заемщики относятся к банку, как к живому человеку, который может пожалеть и посочувствовать. Банк – это организация, созданная для извлечения максимальной прибыли. Кредитная организация не может обижаться, злиться или входить в положение. Да, в ней работают живые люди, которые могут сопереживать, любить детей и нервничать, но в рамках коммерческого банка это всего лишь менеджеры, которые исполняют должностные обязанности и выполняют план.

Во-вторых, нужно знать, что при заключении договора и банк и заемщик взяли на себя некие обязательства и взамен получили определенные права. Банк обязался предоставить кредит, а взамен получил право получить обратно деньги и проценты за их использование. Заемщик получил право пользования заемных денег, но только при условии, что исполнит обязательства по их возврату. Так вот, в момент, когда кредитор предоставил деньги, он выполнил свои обязательства в полной мере и больше ничего не должен! Если кто-то считает, что банк обязан войти в положение должника и отсрочить исполнение договора, то это не так. Если заемщик потерял кредитный договор, то банк не обязан его восстанавливать. Если сейчас денег нет, но через пару месяцев будет, то у банка нет обязательства предоставлять кредитные каникулы. Если должник хочет получить реструктуризацию кредита, то банк и это делать не обязан. Все свои обязательства перед должником он уже выполнил, перечислив деньги на счет заемщика.

Что должники чаще всего делают, когда понимают, что денег нет, и в ближайшее время не будет? Они начинают писать жалобные письма в банк. Как было сказано выше, банк – это организация, и с таким же успехом они смогут пытаться разжалобить магазин или такси. Плюс, опять же, как было написано выше – банк им ничего не должен, поэтому жаловаться на свою тяжелую жизнь менеджерам банка – дело бессмысленное.

Да, иногда банки могут пойти навстречу, но для этого нужно подходить к переписке с умом: предложить план погашения, предоставить что-то в залог, попытаться договориться о кредитных каникулах на условиях повышенной процентной ставки и т.д. Но чаще всего письмо в банк выглядит так: 90% текста - это описание всех проблем должника, написанных нечитаемым почерком. Остальное – требование или просьба войти в положение и отложить выплаты на лучший момент. Представьте, что к менеджеру по работе с обращениями ежедневно приходят десятки, если не сотни подобных писем. Да он уже их не читает даже. Поэтому все ваши жалобы идут двумя путями. Первый: офис банка – менеджер – мусорное ведро. Второй: офис банка – менеджер – ответная отписка, что ничего сделать нельзя, т.к. заемщик обязан погашать кредит.

Реструктуризация кредита.

Иногда банк предлагает просрочившим должникам сделать реструктуризацию. Иногда сами должники обращаются в банк с просьбой реструктуризировать кредит, не подозревая, что сами загоняют себя в ловушку. Сейчас я вкратце объясню, чем чаще всего опасна реструктуризация кредита.

Сначала нужно понять, что для банка тот заемщик, который не может погасить кредит вовремя является проблемным клиентом. На таких клиентов не распространяются программы лояльности, процентная ставка по кредиту для них устанавливается выше, т.к. увеличивается риск, что долг не будет возвращен. Кроме того, как правило, и неустойка за неисполнение условий договора становится жестче – не 0,1% в день, как в обычном договоре, а до 1%-2% в день (я не раз видел такие договоры).

Реструктуризация – это, по сути, выдача нового кредита на новых условиях. Давайте прикинем на примере. Предположим, что у человека долг в 200 тысяч, 60 тысяч просроченных процентов и еще тысяч 20 неустойки. Банк складывает эти цифры и оформляет на эту сумму новый кредит, который идет в погашение текущей задолженности. Таким образом, вместо решения своей кредитной проблемы человек получает обязательства по выплате нового кредита уже в размере 280 тысяч, под увеличенную процентную ставку и увеличенный размер неустойки. Не забудьте, что при оформлении кредита еще могут и страховку навязать, от риска невозврата кредита, например. То есть одной подписью заемщик увеличил свой долг, не получив никаких преимуществ. Да, иногда банки уменьшают размер ежемесячного платежа, растягивая долг на больший срок. Но, чем больше срок, тем больший размер процентов нужно будет заплатить. И есть ли в этом смысл, если денег как не было, так и нет? В целом, все кредитные истории о реструктуризации выглядят примерно одинаково.

Хотя нельзя сказать, что реструктуризация невыгодна в ста процентах случаев, иногда она бывает и достаточно полезным инструментом. Например, когда нужно сохранить кредитную историю в девственной чистоте или в случае с ипотечным кредитом. Лучше уж переплатить какую-то сумму банку, чем потерять квартиру. Однако если дело не касается исключительных случаев, то могу дать простой совет. Если банк предлагает вам сделать реструктуризацию, то возьмите с собой в офис банка пятиклассника и попросите его на калькуляторе посчитать, какую сумму вы переплатите, если подпишите данный документ. Уверен, что десятилетний ребенок сможет сообщить вам, выгодно ли подписывать договор реструктуризации. Помните, что если вам включат неустойку в размер нового кредита, то это невыгодно в любом случае.

Неустойка (штрафы, пени).

Кстати, о неустойке за неисполнение обязательств. Еще их называют пенями или штрафами. Во все кредитные договоры включаются положения о неустойке, как о гарантии должного исполнения договора. Иногда, действительно в договорах написано, что в случае неисполнения обязательств должнику начисляется неустойка в 0,5%-1% в день. Представьте, сколько набежит штрафов, если заемщик не платит по кредиту полгода или год. Огромные деньги! Если должник долго не оплачивал кредит и вдруг нашлись деньги, то не нужно спешить бежать в банк и вносить эту сумму. Вполне возможно, что большая часть денег уйдет в погашение неустойки, а проценты и тело кредита окажутся непогашенными. Если появилась возможность закрыть кредит, то стоит письменно обратиться в банк, указать, что на данный момент вы сможете погасить кредит, но без штрафных санкций. И только после того, как получите письменный ответ с согласием списать штрафные санкции, можно платить. Поверьте, банку проще закрыть проблемный кредит и забыть про неустойку, чем настаивать на погашении штрафов и иметь в активе просроченное обязательство. Однако, повторю еще раз, согласие банка на списание неустойки должно быть оформлено в письменном виде. Доверять устным обещаниям сотрудника банка не стоит. Могут обмануть и довольно легко, а вы потом никому ничего не докажете.

Добавлю еще, что неустойку можно значительно снизить при судебном разбирательстве. У нас в практике были случаи, когда мы уменьшали размер долга на 1,4 миллиона рублей только за счет неустойки. Это была ипотека. Также нам случалось сталкиваться с судебной практикой, когда от ответчика не поступало отзыва с просьбой снизить неустойку, и суд выносил решение о взыскании долга, в котором штрафов было более 700 тысяч рублей. Поэтому я бы рекомендовал все-же обращаться к юристам, если банк подал на вас в суд. Вполне возможно, что две-три тысячи, заплаченные вами за составление возражения на исковое заявление смогут сохранить несколько сотен тысяч рублей. В нашей практике такое случается.

Суд с банком

Вот постепенно я и подвожу дело к судебному процессу. Всем нашим клиентам я рекомендую решать проблему с банками только в судебном порядке. Поясню, почему. Во-первых, суд может расторгнуть кредитный договор. Во-вторых, суд выносит решение о взыскании размера долга по кредиту и процентов на момент судебного разбирательства. То есть, если банк не подает на должника в суд, то проценты продолжают ежемесячно начисляться. Часто банки не обращаются в судебные инстанции длительное время, поэтому размер просроченных процентов вырастает в несколько раз.

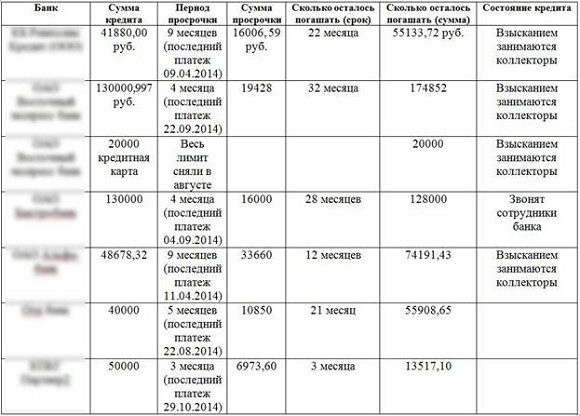

Вот, хоть и плохо видно, но можно привести пример (выше). Банк не подавал в суд на заемщика с 2012 по 2015 год, ждал, пока сроки исковой давности позволяли. А потом подал в суд, насчитав процентов почти за три года на сумму 308 тысяч рублей.

Так вот, решение суда как-бы фиксирует сумму долга, и рост процентов прекращается. Я написал «как-бы» потому что обязательство прекращается его исполнением, то есть, если следовать букве закона, то до той поры, пока вы не погасите кредит полностью, банк имеет право начислять проценты согласно договору. Но, как показывает практика, такое случается крайне редко и дело ограничивается выплатой долга по решению суда. В третьих, суд вправе снизить размер неустойки. В четвертых, можно просить суд об отсрочке или рассрочке платежа по кредиту. В пятых, передача дела в суд в значительной мере обезопасит вас от коллекторов, т.к. платить нужно будет через службу судебных приставов. В шестых, можно найти причины для уменьшения исковых требований или иные обстоятельства, позволяющие существенно помочь должнику. Например, увеличить размер стоимости залогового имущества. И так далее.

В целом, причин доводить дело до суда много. Проблема в том, что некоторые заемщики панически боятся суда, считая, что за невыплату кредита их обязательно посадят в тюрьму. Это бред, конечно. Нужно разграничивать суд гражданский и суд уголовный. Если человек ограбил или убил кого-то, то за нарушение закона последует уголовная ответственность. Однако если человек нарушил кредитный договор и не возвратил кредит, то в этом случае ответственность будет носить имущественный характер. Говоря простым языком, потребуют вернуть деньги обратно. И все. Это лучший способ выхода из кредитного тупика. Страх суда приводит к тому, что вместо того, чтобы бороться за свои права должник просто прячет голову в песок, мол, будь что будет. Иногда читаешь решения суда, по которым уже прошел срок обжалования и прямо злость берет: вот тут можно было сто тысяч неустойки убрать, тут банк взыскал комиссию за ведение ссудного счета, которую можно было обжаловать, тут вообще сроки исковой давности вышли. В общем, избегая судебного процесса, должник сам себе расставляет капканы. Но более подробно о судебном процессе я напишу в соответствующей главе, а пока еще немного информации о том, что делать, если нечем платить кредит.

Долговая оптимизация.

Общаясь с должниками, я отметил одну особенность. Как только у людей начинаются проблемы с выплатой долга, так сразу они прекращают платить по всем обязательствам. Это заранее проигрышная стратегия, которая ни к чему хорошему не приведет. А для того, чтобы ее избежать, нужно просто включить голову и разобраться со своими кредитами самостоятельно или с помощью специалистов, это уже зависит от размера вашего долга. Чем больше сумма обязательств, тем меньше нужно полагаться на авось. Сейчас я дам несколько советов тем, кто набрал много кредитов, а платить нечем.

1. Сначала нужно посчитать, какую сумму по каждому кредиту вы платите в банки и сколько еще осталось платить. Для удобства сделайте это в виде таблицы.

2. Далее прикиньте, какую сумму из вашего дохода вы можете откладывать в счет погашения кредита.

3. Потом посмотрите, какая просрочка по каждому кредиту и сколько времени еще осталось ее погашать.

4. В заключение напишите, как обстоит дело с кредитом на сегодняшний день (подали в суд, продали коллекторам, звонят из банка или ничего не происходит пока).

В итоге у вас должна получиться примерно такая таблица.

Что можно посоветовать в данном случае?

1. Не нужно бросать платить по всем кредитам сразу. Если есть возможность без особого напряжения «тянуть» несколько кредитов, пусть даже один - делайте это и в вашей кредитной истории останется светлое пятно. Выплата хотя бы нескольких кредитов будет стимулировать вас самого себя считать добросовестным заемщиком, а не мошенником. Да и головных болей меньше, и конечный долг меньше, как и звонков от коллекторов и служб безопасности банка.

2. В первую очередь стоит погашать кредиты с меньшей суммой долга, меньшим ежемесячным платежом и меньшей просрочкой. Логика такова: чем больше просрочка, тем больше неустойка и, соответственно, тем большее количество денег будет уходить на ее погашение. Грубо говоря «в никуда», что в вашем положении не очень удачная идея. Небольшой ежемесячный платеж позволит вам особо не напрягаться и не выдергивать крупные суммы из семейного бюджета. И, если срок полного погашения кредита также невелик (осталось платить 2-5 месяцев до закрытия), то такой кредит тоже должен стоять в приоритете.

3. Не стоит платить кредит, если его продали коллекторам (об этом напишу чуть позже). Бессмысленно погашать его при просрочке более 6-8 месяцев, т.к. там уже набежала значительная неустойка (впрочем, совет, как можно погашать такой кредит правильно я писал выше). Если размер ежемесячного платежа превышает ваш доход, то вы уже физически не сможете платить, это и так понятно.

4. После того, как вы определитесь, какие кредиты потянете, а какие уже нет, нужно начинать разбираться и с ними. И тут уже сложно давать общие советы, т.к. нужно читать договоры и пытаться либо переводить дело в судебную плоскость, либо договариваться с банками, либо просто сидеть и ждать, что произойдет дальше. Я пишу, как есть, потому что невозможно заставить банк подать в суд на должника. Равно как и невозможно расторгнуть договор по инициативе заемщика. Поэтому юристы нашей компании говорят клиентам, что поможем им в судебном процессе, или попробуем подтолкнуть банк к тому, чтобы он подал на должника в суд, но никогда не обещаем, что расторгнем кредитный договор. По одной простой причине - норм закона, позволяющих это, не существует!

Кстати, это является лакмусовой бумажкой при обращении к юристам. Если они гарантируют, что расторгнут договор с банком, то значит перед вами мошенники или новички. Не надейтесь, что именно в вашем случае все получится, и договор будет расторгнут. Это не банк, а заемщик нарушил условия кредитного договора. Значит только у банка, а не у заемщика появились основания для подачи иска в суд. А вот должник, скорее всего, не сможет найти основания для иска.

Компания «Кредитный советник» идет другим путем. Мы находим в договорах малейшие нарушения закона, несостыковки, противоречия и на их основании оформляем , требуя решать данный спор в судебном порядке. Свои требования мы обосновываем нормами Гражданского Кодекса, закона «О защите прав потребителей» и судебной практикой. Никаких жалоб и непонятных требований – все четко и по делу. Естественно, банки реагируют по-разному, иногда отправляя отписки или вообще игнорируя. Однако, по нашей практике, в случае, если банк получил такое письмо, он быстрее совершает какие-либо действия. Обычно через пару-тройку месяцев после оформления претензии должник получает судебный приказ или повестку в суд.

В общем, единственный способ решить проблему с минимальными потерями – это все же начать ее решать. Понятно, что не всегда банки идут навстречу. Что-ж, мы не в сказочной стране живем и это нужно принять. Иногда, пусть редко, но все же встречаются в нашей практике недовольные клиенты, которые обратились к нам за помощью и мы им посоветовали то, о чем вы прочитали выше. Однако время шло, а банки навстречу заемщикам не шли, и в суд не торопились подавать, соответственно, проценты продолжали начисляться. Тогда эти люди обращались к нам с претензиями, обвиняя нас в некомпетентности. Сейчас, пользуясь случаем, хотел бы обратиться к этим людям:

- Уважаемые дамы и господа! Вы сами, по собственной воле оформили кредит. И платить в банк перестали тоже самостоятельно. Поэтому, если вдруг вы решите поискать крайнего, то я настоятельно рекомендую вам посмотреть в зеркало. Уверен, что там вы легко найдете ответственного за ваши проблемы с кредиторами.

Как я уже писал ранее, я не намерен жалеть и утешать должника, я могу лишь помочь советом или конкретным действием. Но только в том случае, если человек возьмет себя в руки и будет относиться к себе честно. Поэтому всем, кто считает, что в его бедах виноваты другие, я не рекомендую читать эту книгу дальше. Зачем? Ведь скоро прилетит волшебник в голубом вертолете и бесплатно покажет…

А для всех других найдется еще масса интересной информации. Например, далее мы с вами обсудим процесс досудебного взыскания, работу коллекторов, служб безопасности банков и юристов по кредитам.