Книга: Кредитные истории

Назад: Глава 5. Кто сильней обманет должника?

Дальше: Глава 7. Микрофинансовые организации (МФО).

Глава 6. Суд по кредиту. Краткое пособие для новичка.

Как я уже писал ранее, передача дела в суд это единственный реальный выход из ситуации. Давайте повторю, что только в этом случае у вас будет четкое понимание, какую сумму нужно будет заплатить. Проценты набегать не будут, сумма останется фиксированной. В суде сумму долга можно будет снизить (но не всегда). Можно сделать рассрочку или отсрочку решения суда. Платить по судебному решению нужно будет через приставов, то есть вас не обманут. Как правило, приставы списывают до 50% от зарплаты в счет погашения долга, иногда этот размер можно снизить.

Есть, конечно, и минусы. Так, если вы будете платить мало, то пристав вполне может поставить запрет на выезд за границу. Но тут уж вам решать, что важнее - ездить за границу через Белоруссию или мучиться с коллекторами. Да, иногда приставы накладывают арест на имущество должника, не скажу, что это случается часто, но все же случается. Ну, извините, взяли кредит, будьте добры нести имущественную ответственность. Чай, не в сказке живете.

А теперь, давайте все разложим по полочкам.

Итак, банк подал на заемщика в суд. Он не будет уведомлять об этом должника по одной простой причине, надеюсь, вы ее не забыли? Да, все верно, он не обязан этого делать. После того, как исковое заявление принято, суд рассылает повестки всем участникам процесса. Если вы проживаете не по тому адресу, что указан в договоре, то не удивляйтесь, если повестка вам не придет. Суд тоже не обязан вас разыскивать. После получения повестки нужно радоваться, а не волноваться о том, что дальше будет. Ничего страшного не случится, все в порядке.

Суд чаще всего проходит в два этапа – предварительное судебное заседание и основное. На предварительном заседании разбираются материалы дела, определяются обстоятельства дела, принимаются ходатайства и т.д. В целом можно сказать, что предварительное судебное заседание является подготовкой к основному судебному процессу. Кстати, предварительное заседание бывает не всегда. Но если оно есть, то должнику желательно на нем присутствовать. На предварительном заседании можно получить все материалы дела, в том числе исковое заявление и расчет задолженности. Также эти документы можно получить на любой стадии процесса. Лучше всего сразу после получения повестки сходить в суд, найти помощника данного судьи и взять копии документов (или сфотографировать). Кстати, на предварительном заседании можно познакомится с юристом банка, если таковой имеется и попытаться наладить связь. Не раз мне удавалось просто по-человечески поговорить с юристом, и договориться на мировое соглашение.

После того, как на руках появились документы можно начинать проводить их анализ. Желательно, чтобы это делал опытный юрист. Если в иске есть, за что зацепиться, то нужно делать возражение (отзыв) на исковое заявление. Значение возражения трудно переоценить – иногда несколько строк в возражении снижают размер долга тысяч на сто-двести. У нас были дела, когда кредиторы подавали иски по истечении срока исковой давности. Не заяви мы соответствующего требования - и иск был бы удовлетворен. Особенно важно тщательно готовиться к заседанию в случае, если речь идет об ипотечном кредите. Слишком большие ставки и слишком серьезные суммы там фигурируют, чтобы надеяться на авось. Но об ипотеке я напишу чуть позже.

Мы готовим в режиме онлайн. Люди сбрасывают фотографии или сканы документов, а мы изучаем и в случае, если можем помочь, то готовим отзыв. Но подробней об этом лучше прочитать на сайте, чтобы вы не сочли это за навязчивую рекламу.

На любой стадии судебного процесса можно ходатайствовать о возражении на иск. Возражения подается по числу сторон. Как правило, нужно сделать три копии – одну судье, другую банку. И еще одну копию оставить себе, чтобы ничего не забыть. Вот, в принципе и все. Суд будет задавать вам вопросы, отвечая на них нужно вставать и просто пояснять то, о чем вас спросили. Умничать и жонглировать нормами права, зачитывать многостраничные отзывы, спорить с судьей не нужно. Говорить четко, понятно и по делу – вот лучший способ поведения в судебном процессе. Обращаясь к судье, лучше всего говорить «ваша честь» или «уважаемый суд».

Хочу отметить, что к судебному процессу нужно готовиться. Если заявляете требования, то будьте добры их доказать и просчитать. Приложить к иску расчет задолженности, чтобы обосновать цифры. Если защищаетесь, то не стоит жаловаться на жизнь, рассказывать о своих бедах и т.д. Это никому не интересно, и никак не повлияет на решение суда. Однако использовать способы, чтобы убедить суд принять вашу сторону – возможно. Однажды наш юрист попросила ответчицу прийти в суд с тремя маленькими детьми и получила отсрочку исполнения решения суда. Судья же тоже человек.

Поручительство по кредиту

Разберем еще одну важную тему – поручительство. Простодушные люди идут в банк и легкомысленно подписывают договор поручительства, не осознавая, что тем самым они принимают на себя абсолютно такие же обязательства, что и основной заемщик. Если в кредитном договоре речь идет о миллионе рублей, то подпись в договоре поручительства автоматически означает, что поручитель как-бы тоже взял эту сумму в долг. То есть если заемщик хотя бы получит деньги, то поручитель просто должен и все.

Кто выступает в роли поручителей? Обычно это родственники, знакомые, друзья, коллеги по работе, а также простаки, которых кредитные мошенники просят подписать договор. «Да я буду платить, ты просто распишись в двух местах и все, забудь об этом», - примерно с таких слов начинаются потрепанные нервы и испорченные отношения, подкрепляемые ежедневными угрозами служб безопасности и коллекторов.

Прежде, чем подписать договор поручительства помните, что согласно статье 363 ГК РФ при неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно. Солидарная ответственность заёмщика и поручителя означает, что кредитор вправе потребовать исполнения обязанности, как от должника, так и от поручителя до тех пор, пока обязательство не будет исполнено полностью. Причем обязанности поручителя распространяются на уплату долга, процентов по нему, возмещению судебных издержек и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства должником. Не забывайте, что в случае невыплаты долга основным заемщиком, кредитная история поручителя тоже будет портится.

Если дело дойдет до суда, то поручителя обяжут выплатить сумму долга. Причем не половину, а столько, сколько смогут взыскать. Если у основного должника нет за душой ни гроша, а у поручителя хорошая работа и ценное имущество, то можно только посочувствовать ему. Конечно, поручитель потом может подать регрессный иск в том объеме, в котором он удовлетворил требование кредитора. То есть, если поручитель заплатил за должника сто тысяч, то эту сумму он может вернуть с основного должника. Поручитель также вправе требовать от должника уплаты процентов на сумму, выплаченную кредитору, и возмещения иных убытков, понесенных в связи с ответственностью за должника. Но если у должника нет никаких средств и имущества, то толку от такого иска и решения суда будет немного. Хуже всего приходится поручителю в случае смерти заемщика.

Кстати, а что насчет смерти заемщика? Кто в этом случае платит кредит?

Тут все достаточно просто. Если у заемщика нет наследников или наследники не будут вступать в наследство, то на этом все и заканчивается. Если же они вступили в наследство, то вместе с правами на наследуемое имущество они приобретут и обязанности, например по уплате кредитов. Эта обязанность установлена статьей 1175 ГК РФ. Согласно законодательству срок принятия наследства составляет 6 месяцев с момента смерти заемщика. В течение этого времени наследники заявляют свои права и по истечению этого срока вступают в права наследования.

Однако банки никогда не выжидают этот срок, обрушивая на родственников требования о срочном погашении кредита. И тут спешить не нужно. Дело в том, что наследник отвечает по долгам наследодателя только в пределах полученного имущества. То есть, если долг по кредиту составлял 100 000, а вы унаследовали лишь старый «Москвич», то ваши обязательства банку не будут превышать стоимость этого «Москвича». И банк не вправе заставлять вас гасить разницу. Ему придется либо требовать погашения от других наследников, либо списывать, либо компенсировать при помощи страховки, если она была оформлена.

Кредит между несколькими наследниками заемщика делится пропорционально полученным долям наследства. Если долг был те же 100 000, а наследники получили равные доли (например, по 1/2), то и должны банку они будут по 50 000.

Если долг был обеспечен залогом (например, в случае ипотеки или автокредита), то к наследнику, кроме долга, переходит и сам предмет залога. В таких случаях кредит погасить легче - банк обычно легко дает согласие на продажу заложенного имущества, при условии направления вырученных средств на погашение долга. После погашения долга наследник получит все, что осталось.

Как начисляются проценты после смерти заемщика? Т.к. право на наследство переходит в момент его открытия (то есть в день смерти наследодателя), то и обязанность по выплате процентов возникает сразу же, как заемщик умер. А это значит, что банки имеют право начислить пени и штрафы на просроченную задолженность.

Также банк имеет право подать в суд на наследника в исковом или приказном порядке.

Судебный приказ.

Существует несколько форм судебного производства – приказное производство и исковое. Суть приказного заключается в том, что суд рассматривает заявление кредитора и выносит решение без вызова сторон и судебного разбирательства. Если вдруг должник узнал, что суд состоялся без него, то не нужно паниковать и обвинять судебную власть. Гражданско-процессуальный кодекс позволяет судьям выносить приказы просто по заявлению. То есть кредитор предоставляет в суд копию договора, выписку, где видно, что должник не исполняет обязательства и на основании этого просит у суда взыскать долг. В течение пяти дней после поступления заявления суд выносит приказ о взыскании денежных средств. Банки часто обращаются к приказному способу, чтобы вернуть свои деньги. Во-первых, приказ выносится быстро, во-вторых, размер госпошлины в два раза меньше, чем при подаче иска и в третьих – приказ является исполнительным документом.

Поясню, что значит исполнительный документ. Это означает, что СББ или юридический отдел банка вправе получить судебный приказ на руки, выждать 10 дней и самостоятельно (или через приставов) обратиться на работу должника или в банк, где у должника есть деньги на счете, и взыскать денежные средства. В первом случае не более 50% от ежемесячного дохода должника, зато во втором, если вдруг на счетах должника достаточно денег, то можно взыскать сразу всю сумму. Поскольку должник может быть значительно позже уведомлен о том, что в его отношении вынесен судебный приказ, то нередко бывает, что он узнает о случившемся по факту. То есть когда получит зарплату в два раза меньше, чем обычно или когда узнает, что с его счетов списаны все деньги. Что же делать в этом случае?

Судебный приказ можно обжаловать. Чтобы восстановить сроки для обжалования, нужно обратиться в суд, вынесший решение или в службу судебных приставов. Т.к. очень часто бывает, что какой-нибудь мировой суд в Уфе (по месту регистрации банка или его филиала) выносит решения в отношении всех должников, по всей России, то чаще всего приходится обращаться именно к приставам. После того, как пристав найдет приказ и выдаст его копию, нужно добиться, чтобы на этой копии он поставил дату, подпись и печать. Либо любую другую отметку, на которой ясно было бы написано, что приказ получен должником именно в этот день. Без этой отметки от пристава не отвязывайтесь – пусть ставит. Упирайтесь, ругайтесь, жалуйтесь, но отметка должна быть. Поясню, почему это важно.

Срок обжалования приказа – 10 дней с момента вынесения. В нашей практике часто случается, что судебный приказ приходит должнику через месяц, полгода, года. То есть сроки обжалования уже вышли. Чтобы их восстановить, необходима та самая дата, когда вы получили приказ на руки. Это уведомление на почте, или пометка о получении приказа на руки в суде или у приставов. Именно с этой даты начинается отсчет указанных в законе 10 дней. Вот почему так важно, чтобы на копии приказа стояла соответствующая отметка о дате получения приказа.

Но что делать, если кредитор уже успел направить приказ в банк и взыскать все деньги, что хранились, например, на вашем вкладе в банке? Это тоже не страшно, хотя работы существенно прибавится. Во-первых, нужно будет обжаловать приказ, тем способом, что я написал выше. А во-вторых, потом нужно будет подготовить и подать заявление о повороте исполнения судебного приказа. Поворот исполнения означает, что ответчику должно быть возвращено все то, что было с него взыскано в пользу истца. Либо должнику может повезти и деньги по приказу еще не успеют списаться со счетов ФССП, тогда нужно успеть с обжалованным приказом добраться до приставов и по заявлению обязать их вернуть деньги назад. Так что ничего страшного в судебном приказе нет. Легко вынести – несложно обжаловать. Конечно, не все знают, что такое приказ и как с ним бороться, поэтому очень часто они приказы эффективно срабатывают.

Я не рекомендую обжаловать приказ в случае, если вы действительно должны банку определенную сумму и эта сумма не сильно отличается от той, что указан в приказе. Взяли деньги в долг – будьте добры отдать. Так будет честно. Но достаточно часто в судебный приказ банк включает все, что сможет – неустойку по максимуму, проценты на несколько лет вперед и даже комиссии за ведение счета. В этом случае приказ обжаловать можно и нужно, ведь в исковом порядке все эти денежные суммы можно убрать с помощью возражения на исковое заявление.

Обжаловать приказ должник может самостоятельно или обратившись к юристам. Мы, кстати, тоже составляем и заявления о повороте исполнения судебного приказа.

Но не нужно думать, что после обжалования приказа банк «опускает руки» и перестает требовать деньги назад. Нередко проходит какое-то время, и он подает заявление на взыскание уже в исковом порядке. Но не всегда. Точную статистику мы не ведем, но на глазок могу прикинуть, что примерно в 40% случаев долг в исковом порядке не взыскивается. Либо продается коллекторам, либо списывается.

Несколько предложений ниже предназначены в основном для юристов, поэтому должникам можно сразу перескочить на следующий абзац. Если банк после обжалования приказа подал в суд уже в исковом порядке, то иногда он пытается дополнительно взыскать расходы, затраченные на госпошлину при подаче заявления на судебный приказ. Иногда суды не обращают на это внимание, но я бы хотел отметить, что при наличии возражения на судебный приказ, он подлежит безусловной отмене. В том числе и в части вопроса о возмещении должником расходов по уплате госпошлины. То есть банк не имеет права требовать возмещения судебных расходов, которые он понес в рамках искового производства. Однако он может засчитать ее в счет уплаты госпошлины в порядке искового производства (подп.13 п.1 ст. 333.20 Налогового кодекса Российской Федерации).

Исковой порядок

Итак, банк подал на должника в суд в исковом порядке. Означает ли это, что теперь он обязательно встретится лицом к лицу с суровым российским судом? Не факт. Если заемщик переехал в другое место жительство или повестка где-то затерялась, то в этом случае суд может пройти и без участия ответчика. Это называется заочное производство.

То, что должник никак не может пересилить свой страх или просто не хочет идти в суд, не является стоп-фактором. В этом случае возражение можно отправить по почте, приложив к нему ходатайство о рассмотрении дела в отсутствие ответчика.

В целом, как вы поняли, суда бояться не нужно. По большей части, судьями работают тетушки лет по пятьдесят и никакого трепета они не вызывают, если честно. Но возникает вопрос, можно ли говорить о справедливости судей? Могу сказать, что чаще всего судьи это действительно честные и порядочные люди. Много раз на мой памяти суд высчитывал каждую цифру, исследовал каждый факт, прежде чем вынести решение. Это очень непростая работа – стараться не испытывать сострадания и не поддаваться эмоциям, выносить взвешенное, обдуманное решение. Всего лишь несколько раз в моей практике встречались судьи, чьи действия вызывали у меня негативную реакцию.

Так, еще в 2009 году, на заре моей карьеры так сказать, я участвовал в процессе в качестве представителя ответчика. Ответчик тоже присутствовал на заседании. Мы пытались обжаловать комиссии за выдачу кредита и за ведение ссудного счета. Но в те времена их еще не признавали незаконными в массовом порядке, поэтому это было не так просто. Так вот в судебном процессе, судья прямо давила на заемщика:

- Вы сами подписали договор?

- Сам.

- Подойдите ко мне, подпишите вот здесь, что это ваши слова. Получается, что вы сами согласились с условиями договора?

- Получается, что сам.

- Вот здесь подпишите. Если вы сами согласились с условиями договора, то, выходит, что согласились и с условиями о выдаче кредита?

- Выходит, согласился.

- Хорошо. Вот тут ставьте подпись. И с условиями о комиссии за ведение ссудного счета, вы, значит, тоже были согласны?

- Ну, значит, согласен.

- Ставьте подпись.

Сколько бы я не пытался вставить слово в этот диалог, судья меня обрывала, говоря, что разговаривает с ответчиком и просит ей не мешать. Вот так, своей рукой человек расписался в том, что все комиссии были законны, а его иск не имеет смысла. Я его не сужу ни капли, он обычный сталевар, ни разу не был в суде и не знает как себя вести. Но вот судья, которая перестраховывала каждое свое слово, оставила у меня очень нехорошее впечатление о себе.

А сейчас я бы хотел обратить ваше внимание на то, как мы пытались бороться с банком Русский Стандарт в суде. Несколько раз мы с коллегами писали иски, добиваясь признать их договоры ничтожными, и всегда терпели поражение. Но, несмотря на это, я до сих пор считаю, что наша позиция была на сто процентов верная, и только предвзятое отношение суда позволило банку выходить сухим из воды. Однажды, несколько лет назад, после очередного проигранного судебного процесса я написал статью, в которой рассказал, каким образом банк манипулирует нормами закона. И сейчас я хотел бы поделиться своими аргументами с людьми, которые читают эти строки. А, значит, с теми, кому интересна тема кредитных отношений и нечестных банковских схем.

Русский Стандартный Суд

Сидит в ресторане пара: мужчина, кавказкой национальности и женщина. Подходит к ним посетитель ресторана и спрашивает: «А можно с вашей девушкой потанцевать?». Кавказец отвечает: «У нас, кто женщину кормит, тот ее и танцует».

Анекдот

Знала бы Юля, во что обойдется ей покупка шубы - вообще бы не вышла в этот день из дому. Взрослая, умная женщина, она даже и подумать не могла, что такая солидная, на первый взгляд, организация, как банк «Русский Стандарт» сможет опустошить ее семейный бюджет. А началось все предельно просто. В августе 2005 года Юля решила купить новую шубу, тем более проблем с тем, чтобы получить потребкредит на покупку, не было совершенно. Если помните, в это время в кредит начали продавать все, от сотовых телефонов до шестисотых Мерседесов. В магазине Юля подобрала себе хорошую шубу, уточнила, сколько процентов она будет платить, и, взвесив за и против, подписала кредитных договор.

Именно в этот момент она одной ногой вступила в вязкое кредитное болото, через несколько лет превратившееся в глубокую трясину. Нет, она не уклонялась от оплаты, наоборот, ежемесячно и в срок оплачивала кредит, пока не рассчиталась за него полностью. Юля привыкла добросовестно подходить к долговым обязательствам, за это банк ее и наказал.

Дело в том, что в кредитном договоре на шубу мелким-мелким шрифтом было указано, что одновременно с этим договором Юля подписывает договор об обслуживании кредитных карт «Русский Стандарт». Это, примерно, то же самое, если бы при покупке платья вас обязали подписать договор на приобретение дрели, или, заказав себе отличный костюм, вы вдруг обнаружили, что «в нагрузку» к нему вам необходимо заплатить еще и за три десятикилограммовые гантели. Потребительский кредит на шубу и карточный кредит – это такие же разные вещи, как костюм и гантели. У них разные свойства, различные условия предоставления и стоимость, да, в конце концов, не нужна была Юле кредитная карта, она за шубой пришла!

Любой юрист скажет, что нельзя включать в один договор условия двух совершенно разных сделок, потому что закон «О защите прав потребителей» запрещает обуславливать приобретение одних услуг обязательным приобретением иных услуг. То есть, по российскому законодательству нельзя навязывать дополнительный товар или услугу «в нагрузку». Любые условия договора, ущемляющие права потребителей, признаются недействительными. Казалось бы, все проще простого, но, по всей видимости, у «Русского стандарта» прививка от российского законодательства, потому что эти нормы на нее не действуют.

Итак, через пару месяцев по почте Юле пришла кредитная карта сами догадываетесь какого банка. В конверте, помимо нее, лежала развеселая брошюрка с улыбающимися лицами, в которой было сказано, что Юля, как VIP клиент банка может брать кредит под 23% годовых, платить минимальным платежом по три тысячи шестьсот рублей и активировать карту по телефону, даже ходить никуда не надо. Снять с карты она может восемьдесят тысяч, все потому, что банк ей доверяет, раз она без проволочек, в срок оплачивает кредит.

Любой человек на месте Юли не удержался бы от такого заманчивого предложения. Пусть не сразу, пусть через несколько месяцев, но у каждого из нас нашлась бы причина, куда можно потратить восемьдесят тысяч. Можно съездить отдохнуть в Таиланд, можно приобрести мебель или сделать ремонт, можно купить комплект зимней резины и новую магнитолу, в общем, вариантов масса. Тем более карта уже на руках, и от восьмидесяти тысяч отделяет один телефонный звонок.

На эту психологическую уловку и рассчитывали хитрые ребята из банка. Вот Юля и не удержалась и через несколько месяцев сняла с карты эту сумму, причем, как и прежде, она каждый месяц, точно и в срок платила за кредит, так, как было написано в буклете.

Платит Юля по 3600 первый год, платит второй, платит третий, понимает, что этого мало – вносит единовременно 20000 тысяч, но кредит все не погашается. В две тысячи девятом году она начинает подсчитывать, сколько заплатила и приходит к выводу, что дело тут не чисто. Ну, не может быть, чтобы заплатив банку 147800, она еще должна 78700! Просто Юля тогда еще не знала, что согласно международной отчетности банка за 2006 год, у "Русского стандарта" максимальная эффективная ставка по кредиткам составила не 23%, как указано в буклете, а 79,2%! Повторю. Семьдесят девять процентов!

Юля идет в банк разбираться, требует, чтобы ей предоставили договор, где прописаны условия и процентная ставка. В банке ей заявляют, что у них никакого договора нет. Но как же, возмущается Юля, ведь, согласно статье 820 Гражданского Кодекса кредитный договор должен быть заключен в письменной форме! И если письменная форма не соблюдена, то такой договор считается ничтожным, недействительным. В банке держат паузу и предлагают погасить задолженность… по кредитному договору. Ну, не знала тогда Юля о существовании офертно-акцепнной формы договора, когда на руках не устается никаких документов, кроме рекламного буклета. Ни условия узнать, ни проценты посчитать.

В общем, перестала Юля платить и решила обратиться в суд. Пока Юля ходила по юристам и подготавливала исковое заявление, активизировались коллекторы. Как всегда: звонили, писали письма, угрожали, что «замутят» судебное решение и опишут все имущество. Юля терпела это до тех пор, пока бравые ребята, зарабатывающие на хлеб хамством и угрозами в духе девяностых, не стали приходить к ней домой. Юля с детства не любила попрошаек, поэтому позвонила в эту контору и заявила, что в следующий раз эти господа придут к ней пешком, а уедут на милицейском «бобике». В самом деле, ходят какие-то люди, требуют деньги, лично у них она не занимала, предоставить документы не могут – очень похоже вымогательство.

В этом вопросе Юля совершенно права. Коллекторское агентство – это коммерческая организация, такая же, как и сапожная мастерская. Обе они занимаются бизнесом и извлекают из этого прибыль. Вот представьте ситуацию, что к вам приходит сапожник и начинает важно заявлять, что вы не расплатились с ним в полном объеме за набойки, поэтому он сейчас опишет имущество и посадит вас в тюрьму. Вот по тому адресу, куда бы вы отправили этого сапожника, Юля и отправила этих коллекторов.

Чуть позже банк сам обратился в суд. Юля суда не опасалась, так как предварительно сходила в Управление федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека или по-простому Роспотребнадзор. Там она рассказала свою ситуацию, приложила все имеющиеся документы. Роспотребнадзор на шести страницах подготовил экспертное заключение, согласно которому банк своими действиями нарушил Закон «О защите прав потребителей» и Гражданский Кодекс РФ. И Юля отправилась в суд - восстанавливать справедливость и торжество закона. Впрочем, то, что происходило на суде, не имело ничего общего ни с законом, ни со справедливостью.

Сначала представитель банка заявил, что Юля была надлежащим образом уведомлена о том, что она подписывает договор на кредитную карту и ознакомлена со всеми тарифами и условиями и обязуется их исполнять. Прямо так, во множественном числе: «с Тарифами и Условиями предоставления и обслуживания карт ЗАО «Русский стандарт». То есть Юля, по словам юриста банка, во время покупки шубы в магазине, внимательно изучила Условия (а это такая кипа бумаг страниц на десять, исписанная мелким шрифтом) и Тарифы (а их у банка на тот момент было более 17) и со всем согласилась. То есть получается, что банк сам выбирает, какой именно Тариф подходит именно этому заемщику. Для понимания – в тарифный план входит стоимость всех операций по кредиту. Представляете? Это все равно, что вы покупаете sim-карту и подписываете соглашение, что согласны на все тарифы компании сотовой компании! Гулять, так гулять, чего уже там! А компания сама решает, по какому именно тарифу вы будете платить.

Цитирую заключение Роспотребнадзора: «В силу ст. 10 закона «О защите прав потребителей», исполнитель обязан своевременно предоставить потребителю необходимую и достоверную информацию об услугах, обеспечивающую возможность их правильного выбора. Документы, подтверждающие вручение экземпляра Условий, Тарифов потребителю отсутствуют. В Условиях и Тарифах отсутствует подпись ответчика, подтверждающая ознакомление и получение экземпляра».

Но, несмотря на заключение Роспотребнадзора и доводы Юли, что она о существовании договора узнала только через три года, что тарифы и условия ей предъявили лишь на предварительном заседании в суде, что вообще ссылаться одновременно на несколько тарифов – это бред, суд посчитал иначе. Цитирую решение суда: «Согласно представителям банка, не доверять которым у суда оснований не имеется (!), указанные документы предоставляются по требованию клиентам неограниченное количество раз». О том, что эти документы должны предоставляться не через три года после подписания договора, пусть хоть сто раз, а непосредственно перед подписанием, суд упомянуть забыл.

Тогда Юля приводит очередной довод, что сам договор ей был навязан, что она подписывала заявление на получение кредита на шубу, а банк в этот же договор включил условия о кредитной карте. Роспотребнадзор с ней согласен, и пишет в своем заключении: «Разработанная банком форма заявления не предусматривает возможности выбора потребителя, получение кредита на покупку товара без иных финансовых услуг. Соответственно, вышеуказанные условия договора не соответствуют положениям п.2 ст. 16 Закона РФ «О защите прав потребителей».

На это суд отвечает (внимание!): «К обстоятельствам надлежащего исполнения сторонами обязательства по договору данное заключение отношения не имеет. Следовательно, указанное доказательство не является надлежащим, в связи с тем, что не имеет юридического значения для рассмотрения настоящего дела по существу». То есть к разбирательству по делу о кредитных отношениях, отсутствие самого кредитного договора, составленного в соответствии с законом, к делу «отношения не имеет». Интересная логика, ничего не скажешь!

А если бы банк включал в условия кредитного договора, пункты, по которым заемщик, помимо всего прочего, обязан продать свою почку или подарить квартиру? Суд в этом случае тоже бы не был против? По его логике, если договор подписан, то все остальное «не имеет юридического значения»? Постойте, а как же закон?

Nota bene. На одном из судебных заседаний, тоже по иску Банка «Русский Стандарт» я доказывал судье, что договор является типовым, с заранее определенными условиями, а значит, заемщик, как сторона в договоре лишена возможности влиять на его содержание. На что юрист, представитель банка заявил (не поверите!), что для этого заемщику всего-то нужно взять ручку и вычеркнуть из договора пункты, которые ему не нравятся. Представляете, приходите вы в банк и начинаете черкаться в договоре: «Так, такая процентная ставка меня не устраивает, хочу в два раза ниже, а неустойку вообще вычеркнуть из договора, ну ее!». Бред, скажете вы? А судья согласилась с мнением юриста.

Итак, продолжаем. Я тоже принимал участие в Юлином судебном заседании. Юля ходатайствовала о привлечение меня в качестве ее представителя, я предоставил паспорт, секретарь стенографировала ход процесса, есть как минимум два свидетеля (Юля и ее юрист), что я на судебном заседании был и участвовал в защите (позже поймете, почему это важно).

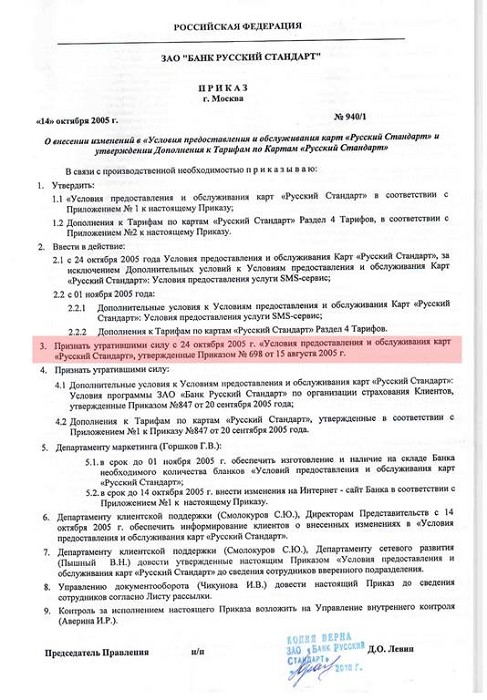

У меня были следующие доказательства: Юля подписала тот злополучный договор (оферту) 16 августа 2005 года, а банк принял ее оферту 19 ноября 2005 года. В промежутке между этими датами, 14 октября 2005 года банк выпускает приказ № 940/1 о внесение изменений в «Условия предоставления и обслуживания карт «Русский Стандарт» и утверждении дополнений к Тарифам. И в этом документе, в пункте № 3 черным по белому указано – признать утратившими силу с 24 октября 2005 года «Условия предоставления и обслуживания карт «Русский Стандарт», утвержденные приказом № 698 от 15 августа 2005 года.

Я думаю, юристы уже поняли, в чем суть дела, а для остальных постараюсь как можно проще объяснить суть всех этих дат и цифр. Ситуация: вы покупаете в магазине колбасу, на ценнике указана ее стоимость – 200 рублей. Вы идете в кассу и платите 200 рублей за колбасу, это значит, что вы принимаете условия магазина, и вас устраивает эта цена. Если же по дороге к кассе сумма изменилась, и кассир с вас потребует 500 рублей, то вы вправе не платить эту сумму, так как на нее не соглашались.

Суд утверждает, что в августе Юля как-бы подписала договор и как-бы согласилась с его условиями (колбаса по 200 р.), однако в октябре банк эти условия признал утратившими силу и утвердил новые условия (колбаса по 500), и в ноябре дал Юле кредит на новых условиях (продал колбасу по 500). Но Юля не соглашалась на новые условия, она подписывала договор с первоначальными условиями, а этот документ уже утратил силу! И банк, предоставив кредит на новых условиях, тем самым нарушил статью 443 Гражданского Кодекса: «ответ о согласии заключить договор на иных условиях, чем предложено в оферте, не является акцептом». А 168 статья этого же кодекса гласит, что сделка, не соответствующая требованиям закона или иных правовых актов, ничтожна. Роспотребнадзор также указал в экспертном заключении, что банк акцептировал оферту на иных условиях. Мы считали это нашим козырем: документы и даты подтверждали нашу правоту.

Знаете, что сказал представитель банка? Что банк заключил договор на старых условиях, но деньги выдал на новых. Если вернутся к примеру с колбасой, то юрист сказал: «Да, мы договорились, что продадим колбасу за 200 рублей, но продали ее за 500». И как же на это отреагировал суд? А никак! То, что я присутствовал на заседании и заявлял о данном факте нарушения, вообще не было указано в судебном решении! Суд просто проигнорировал мое заявление, сделав вид, что не расслышал меня и не разглядел заключения Роспотребнадзора. В решении суда нет ни одного слова, что предоставлялись письменные доказательства акцепта банком оферты на иных условиях! Как вам?

Nota bene. Еще на одном судебном процессе с банком «Русский Стандарт» судья заявила заемщику, мол, он сам знал, что у банка высокие проценты, сам виноват, что попался на удочку. В том то и дело, уважаемая гражданин судья, что заемщик не знал о 79,2%, в буклете банка указано было 23%! Как писала Юля во встречном иске: «я до сих пор не знаю, по каким процентным ставкам банк начислял и начисляет мне проценты». Я думаю, что ни один здравомыслящий человек не стал бы брать кредит под 79%, да сама арбитр спора вряд ли бы согласилась на такую процентную ставку. Интересно, почему судья может догадаться, что заемщик «попался на удочку», но помочь «экономически слабой стороне, которая нуждается в особой защите своих прав», суд не в состоянии? Хотя, нужно признаться, в России есть судьи, которые рассматривают дело объективно и выносят-таки решения в пользу заемщиков, честь им и хвала.

Апелляционная инстанция тоже отказала Юле в обжаловании. Возможно, судьи правы, а я ошибаюсь. Как говорится, два юриста – три мнения. Но, вот хоть убей, я не могу понять, как можно предоставлять кредит и ссылаться на несколько Тарифов? Это то же самое, если бы в договоре было написано «предоставить кредит под 20%, 50% или 70% годовых». Я не могу понять, как можно давать деньги взаймы по условиям, которые уже утратили силу? Кстати, ознакомится с кратким перечнем Условий и Тарифов банка «Русский Стандарт» вы сможете в приложении к книге.

И в то же время я прекрасно понимаю судью. Если бы она приняла правильное решение, то тут же Русский Стандарт был бы смыт волной исков. Она поступила умно. Но не справедливо. И это мое последнее слово.