Книга: Экономист под прикрытием. Почему возникают пробки, кофе стоит дорого и невозможно найти хорошую подержанную машину

Назад: Глава 4. Городской транспорт

Дальше: Глава 6. Тухлые инвестиции и тухлые яйца

Глава 5. Инсайдерская история

Остроумный роман Джерома Джерома «Трое в лодке, не считая собаки» начинается с того, что мистер Джером листает медицинский словарь в Британском музее.

Я добрался до холеры, прочел о ее признаках и установил, что у меня холера, что она мучает меня уже несколько месяцев, а я об этом и не подозревал. Мне стало любопытно: чем я еще болен? Я перешел к пляске святого Витта и выяснил, как и следовало ожидать, что ею я тоже страдаю; тут я заинтересовался этим медицинским феноменом и решил разобраться в нем досконально. Я начал прямо по алфавиту. Прочитал об анемии и убедился, что она у меня есть и что обострение должно наступить недели через две. Брайтовой болезнью, как я с облегчением установил, я страдал лишь в легкой форме, и, будь у меня она одна, я мог бы надеяться прожить еще несколько лет. Воспаление легких оказалось у меня с серьезными осложнениями, а грудная жаба была, судя по всему, врожденной. Так я добросовестно перебрал все буквы алфавита, и единственная болезнь, которой я у себя не обнаружил, была родильная горячка.

Как бы вы поступили на месте господина Джерома? Он решил отправиться в путешествие по реке, но он не был экономистом. Я бы посоветовал в такой ситуации приобрести какую-нибудь щедрую медицинскую страховку. В конце концов, поскольку вы точно знаете, что будете обращаться за страховыми выплатами, почему бы не заплатить повышенную цену за наилучший медицинский уход?

Но тут возникает вопрос: если люди, подобные мистеру Джерому, начнут покупать медицинские страховки, только убедившись, что уже больны, то кто же захочет их страховать?

Конфиденциальная информация

Это не пустое любопытство. Экономисты давно знают, что если одна из сторон сделки обладает закрытой информацией, а другая нет, то рыночная система работает не так хорошо, как бы нам хотелось. Вроде бы всем понятно. Но мы не знали об этом, пока американский экономист Джордж Акерлоф не опубликовал в 1970 году свою революционную работу, объяснившую специалистам, насколько серьезной и угрожающей может оказаться проблема.

Акерлоф выбрал рынок подержанных машин. Он доказал, что, даже если это высококонкурентный рынок, он не будет работать, пока продавцы осведомлены о качестве своих машин, а покупатели – нет. Приведем пример. Предположим, что половина продаваемых машин – сочные «персики», а половина – кислые «лимоны». Покупателям «персики» обойдутся дороже, чем продавцам – иначе они не были бы покупателями. Пусть цена составит 5 тысяч фунтов для потенциального покупателя и 4 тысячи – для продавца. А «лимоны» – это бесполезная груда металла. Продавцы знают, где стоят «персики», а где «лимоны». Покупателям же приходится гадать.

Покупатель, который не против честной игры, может решить, что плата в размере от 2000 до 2500 фунтов будет достойным вознаграждением за машину, которая с равной вероятностью может оказаться и «персиком», и «лимоном». Продавец также считает, что это отличная сделка для варианта 50 на 50. Но он не сталкивается с такой вероятностью, потому что точно знает, где «лимон», а где – «персик». Проблема в том, что, если вы предложите 2500 фунтов продавцу «лимонов», он откусит их вместе с рукой, а человек, реализующий «персик», сочтет такую сумму оскорбительной. Бродя по рынку и предлагая всем 2500 фунтов за машину, вы быстро обнаружите, что за такие деньги вам продадут только «лимон». Конечно, предложи вы 4001 фунт, вам тут же укажут на «персик», но «лимоны» от этого никуда не денутся. А выкладывать 4001 фунт за машину, которая будет нормально работать только с вероятностью 50 %, – сомнительная перспектива.

И это не частная проблема где-то на периферии рынка. В данном сценарии рынка нет. Ни один продавец не захочет продавать «персик» менее чем за 4000 фунтов. И ни один покупатель не пожелает отдать так много за машину, которая с 50 %-ной вероятностью окажется «лимоном». Продавцы не выставляют «персики» на продажу. Покупатели знают, что они этого не делают, и, в конце концов, все машины, которыми торгуют, оказываются дешевыми «лимонами», которые участники сделки перекидывают друг другу до последнего. Менее экстремальные условия приведут к менее серьезным последствиям, но результат будет тот же: если одни люди знают о качестве продукта больше других, то некоторые высококачественные товары, возможно, не появятся в продаже или будут доступны очень редко.

Каждый, кто когда-либо пытался купить подержанную машину, согласится, что Акерлоф в чем-то прав. Рынок работает совсем не так гладко, как должен, предлагаемые автомобили чаще всего оказываются дешевыми и низкого качества. Продавцы хороших экземпляров хотят выставить высокую цену. Но поскольку они не могут доказать, что их хорошая машина и правда «персик», им не удается убедить покупателей и приходится придержать эту машину для себя. Вы можете предположить, что продавцы наживаются благодаря инсайдерской информации, но на самом деле тут нет победителей: умные покупатели просто не играют в нечестную игру.

Признаем: проблема глобальна и опасна. То, что описал Акерлоф, – это не рынок, где кого-то могут надуть, а нечто более серьезное. Это то, что должно существовать, но отсутствует из-за разрушительного влияния закрытой информации. Продавцы хороших машин должны торговаться с клиентами, ведь каждая сделка приносит 1000 фунтов выгоды, потому что это разница между стоимостью машины для продавца и покупателя. Если цена близка к 4000 фунтов, то покупатель выигрывает больше, а если к 5000 фунтов, то сделка выгоднее для торговца. Но Акерлоф доказал, что такие сделки не заключаются вообще: покупатели не хотят приобретать машины без доказательств их высокого качества, а продавцы не могут его подтвердить.

Не только рынок подержанных машин страдает из-за закрытой информации. Вспомните о мебели в арендованных квартирах. Почему она всегда такая низкосортная? Модель Акерлофа предлагает ответ. У квартир много очевидных качеств, которые могут повлиять на наше решение – арендовать либо нет. Это размер, место, дизайн интерьера и т. д. Но есть также то, что сложно проверить, например долговечность мебели. У владельца квартиры нет особого стимула обеспечивать жильцов дорогой, надежной мебелью, потому что это потенциальные жильцы не смогут оценить, пока не въедут. И поэтому никто из них не готов за нее платить. (Конечно, владелец может выбрать дешевую мебель, так как ожидает, что жильцы всё переломают. Но этот риск одновременно выступает и стимулом приобрести более надежную обстановку.) В результате мы получаем рынок арендуемого жилья, обставленного убогой мебелью, а рынка жилья с хорошей меблировкой у нас нет.

Закрытость информации не позволяет нам достойно пообедать в таких туристических местах, как Лестер-сквер в Лондоне, Таймс-сквер в Нью-Йорке или древний район Плака в Афинах. За редким исключением голодные туристы готовы заплатить и за посредственное питание, потому что понятия не имеют, где можно найти варианты получше (которые иногда находятся всего в паре улиц отсюда). (Возможно, эту ситуацию изменят смартфоны, при помощи которых можно посмотреть отзывы о ближайших ресторанах.) Но феномен туристических центров заключается не только в высоких ценах. Если бы дело было только в этом, то мы бы обнаружили широкий спектр ресторанов, очаровательных маленьких бистро, низкопробных пиццерий и бургерных, в общем, всех вариантов еды, от превосходной до отвратительной, продающейся очень дорого. Вместо этого перед нами искалеченный рынок, где просто невозможно найти качественную закуску, неважно какую: жареные куриные окорочка или какое-нибудь изысканное блюдо. Я думаю, причина очень проста: туристы появятся всего один раз и не успеют разобраться, где как кормят. Хорошие рестораны находятся там, где в них заглядывают более информированные местные жители. А плохие остаются «лимонами» ресторанного бизнеса.

Стоит подчеркнуть, что Акерлоф описывал не всеобщее незнание, а ситуацию, когда одна сторона информированнее другой. Если бы продавцы и покупатели были одинаково не способны выяснить, что перед ними – «лимон» или «персик», то проблемы бы не существовало. Те, кто хочет купить, были бы готовы заплатить до 2500 фунтов за машину, которая с вероятностью 50 % является «персиком», а неосведомленные продавцы соглашались бы на любое предложение выше 2000 фунтов. Конечно, они бы заключили сделку. Она становится невозможной лишь тогда, когда один ее участник знает слишком много, а другой – слишком мало. Поскольку проблема вызвана неравенством в знании фактов, экономисты обычно называют такую ситуацию асимметричной информацией. Дисбаланс информации подрывает «мир правды» и способен уничтожить идеальные рынки.

Инсайдерская информация и медицинское страхование

Проблема «лимонов» Акерлофа вызывает немало неприятностей на рынках подержанных машин, меблированных квартир и сомнительных ресторанов в туристических центрах. К сожалению, это разрушает и рынок куда более важных товаров, например медицинского страхования.

Медицинское страхование – важная часть нашей жизни, потому что болезни вещь непредсказуемая, и иногда их очень дорого лечить. Мало этого, лечение зачастую требуется немедленно. К тому же необходимость таких затрат совпадает с периодами низкого дохода. Ведь людям особенно часто требуется медицинское обслуживание после выхода на пенсию, либо те, кому нужна врачебная помощь, слишком больны, чтобы работать.

Итак, медицинское страхование – это ценный продукт. Если его рынок работает плохо, то мы получим необоснованно завышенные цены и большое количество незастрахованных граждан. Жителям США эта картина очень знакома. Здесь фактически не справляются с предоставлением услуг медицинского страхования – и это происходит именно из-за проблемы «лимонов» Акерлофа.

Назовем людей, которые часто болеют, «лимонами», а тех, кто держится в форме, – «персиками». Если я, как Джером Джером, подозреваю, что являюсь «лимоном», то самое разумное – скупить все возможные медицинские страховки. Но в то же время здоровый человек, имеющий предков, которые дожили до ста лет, вероятнее всего, приобретет медицинскую страховку, только если она очень дешевая. Ведь она вряд ли ему понадобится.

Акерлоф доказал, что рынки, чьи игроки обладают несимметричной информацией, обречены. Поэтому рынок страхования может исчезнуть так же, как и рынок качественных подержанных машин. Те, кто ощущает себя сочным «персиком», решат, что стандартный контракт со страховой компанией очень невыгоден. А я и мистер Джером, считающие себя кислыми «лимонами», бросимся к продавцу, готовому предложить нам типовые контракты, с распростертыми объятиями. Таким образом, страховая компания продает страховки людям, уверенным, что они их используют. Из-за этого страховщик теряет тех, кто вряд ли потребует страховых выплат, и приобретает нежеланных клиентов, которые, скорее всего, будут требовать многого. Для этого страховая компания будет вынуждена сократить выплаты и поднять цены. После этого люди с не самым крепким здоровьем решат, что страховка слишком дорога, и откажутся от нее, вынуждая страховщиков поднять цены еще выше, чтобы остаться на плаву. Так все больше людей пренебрегают страховкой, и в конце концов только самые больные «лимоны» покупают пакет по той цене, которую вряд ли в состоянии себе позволить.

Страховые компании, конечно, пытаются наладить свой рынок, собирая как можно больше информации о клиентах. Курят ли они? Сколько им лет? Как и почему умерли их родители: из-за наследственных заболеваний в возрасте тридцати пяти или погибли в сто лет в аварии, разъезжая на гоночной машине? Когда генетические сведения станут общедоступными, страховые компании смогут получить точный медицинский портрет каждого человека и вычислить стоимость страховки. До сих пор развитие этого рынка ограничивается информационной асимметрией: страховщики знают меньше, чем те, кого они страхуют. Но если страховые компании закроют информационный пробел, они смогут предоставить гарантии большему числу людей.

Описанная ситуация, возможно, напоминает таргетирование цен, используемое компаниями Starbucks и Whole Foods, о котором мы говорили в . Но на самом деле это другая игра. Когда Starbucks пытается таргетировать цены, она знает стоимость своих товаров и просто старается понять, удастся ли ей всучить их некоторым покупателям подороже. Страховая компания сталкивается с более серьезной задачей: она не представляет, во сколько обойдутся требования каждого клиента, и если не сможет вычислить это максимально точно, то просто разорится. Результаты также различаются: таргетирование цен – это способ получить лучший кусок пирога, выдавив больше денег из посетителей, а наличие информации о клиентах страховых компаний может привести к созданию нового пирога, потому что люди будут заключать сделки, которых прежде не было.

К сожалению, рынок страхования дорого заплатит за свое спасение. Ведь «лимоны» вроде нас с мистером Джеромом смогут купить страховку только за огромные деньги. А «персики» вроде вас получат ее за символическую сумму. Обе цены будут отражать актуарно обоснованные нормы – то есть тарифы, которые покрывают не больше и не меньше, чем ожидаемые медицинские расходы. Если компании завладеют действительно точной информацией, которую, возможно, сделают доступной генетические тесты, то люди с плохим здоровьем будут вынуждены платить сотни тысяч фунтов. Но вряд ли можно назвать это страхованием.

Изучая наши индивидуальные особенности и предсказывая затраты на выплаты по требованиям, страховщики умудряются оставаться на плаву. Если бы компании не поднимали цены для «лимонов», они бы скоро разорились. Проблема в том, что люди, реально нуждающиеся в дорогой медицинской помощи – например, пожилые и хронически больные, – выясняют, что их вообще не хотят страховать. Поскольку цена страховки определяется исходя из потенциальных расходов, они будут отдавать за нее больше, чем потратили бы, оплачивая медицинские процедуры напрямую.

Становится очевидным забавный вывод: страхование зависит от взаимного незнания. Компания может застраховать меня от грабежа, пожара или болезни, только если никто из нас понятия не имеет, что произойдет. Если мы можем предсказать будущее, то страховка становится бесполезной. Моя страховая компания, способная предсказывать пожары лучше, чем я, продаст страховку, только если она мне не нужна. А коль скоро я знаю, что мой дом сгорит, страховщики предпочтут вызвать полицию, а не заключать со мной контракт. Поскольку страхование зависит от взаимного неведения, прогресс медицины, уменьшающий пределы неосведомленности и страховщиков, и застрахованных, будет ослаблять потребность в страховании. Чем больше мы знаем, тем меньше можем застраховать. Пугающая перспектива, если мы хотим дать людям шанс защитить себя от высокой цены неудач.

Делаем лимонад

Афоризм советует: «Если жизнь подсовывает тебе лимоны, делай лимонад». Как сделать лимонад из «лимонов» Акерлофа? Возвращаясь к примеру с рынком подержанных машин, мы понимаем, что продавцы и покупатели хотели бы решить свои проблемы. Первые стремятся хорошо заработать на своих «персиках», а вторые – выгодно их приобрести. Если инсайдерская информация мешает заключению взаимовыгодной сделки, то обе стороны ищут способ ликвидировать пробелы в информации.

В 2001 году Акерлоф получил Нобелевскую премию за свою работу об асимметричной информации, которую разделил с двумя экономистами, предложившими частичные решения этой проблемы. Американский экономист Майкл Спенс предположил, что человек, обладающий нужными сведениями, должен уметь передавать их таким образом, чтобы тот, кто ими не владеет, готов был ему поверить. Другой американский экономист, Джозеф Стиглиц, рассмотрел проблему с обратной стороны. Он изучил способы, при помощи которых можно найти недостающие данные.

Спенс понимал, что продавцу «персиков» недостаточно просто сказать: «Все мои машины – “персики”», – потому что слова мало чего стоят. Тот, кто предлагает «лимоны», тоже может утверждать: «Все мои машины – “персики”». Покупатель не будет знать, кто говорит правду, поэтому само по себе заявление не несет никакой информации. Спенс решил, что настоящий признак качества – это действие, которое продавец «лимонов» не сможет повторить, или, по крайней мере, ему это не по карману.

Например, таким действием можно считать приобретение дорогого автосалона. Это инвестиция, доступная бизнесмену, который планирует продолжать свое дело. Продавец «персиков» ожидает, что довольные клиенты вернутся сами, да еще и друзьям расскажут о его надежных машинах. С годами продажи компенсируют затраты на салон. Продавец «лимонов» не может так работать. Вместо этого он продаст несколько подкрашенных «лимонов» и поскорее переедет туда, куда дурная слава о нем еще не добралась.

Именно по этой причине банки всегда стараются размещаться в помпезных зданиях. В те дни, когда правительства еще не страховали банковские вклады и позволяли банкам разоряться (теперь это кажется древней историей), депозитариям приходилось серьезно задумываться о том, куда вложить свои деньги. Если бы они доверились фирме-однодневке, то никто не пришел бы им на помощь в момент разорения банка. Клиенты поняли: мошенники, которые планируют убежать с деньгами или проиграть их, не занимаются украшением своих фасадов бронзой и мрамором. А вот банки, арендующие солидные строения, собираются остаться надолго. Кстати, это одна из причин, почему продукты в известном магазине стоят больше, чем в ларьке. Ведь информации о качестве и надежности последнего у вас нет. Респектабельный магазин останется на месте, чтобы вернуть вам деньги в случае претензии. И сама эта возможность дает уверенность в том, что необходимость возвращать товар минимальна.

Другие экономисты использовали теорию Спенса, чтобы объяснить масштабные рекламные кампании, не содержащие информации. Что, например, сообщает нам реклама газированного напитка, состоящая из фразы «Все будет Coca-Cola»? Благодаря этим словам потенциальные потребители смогут узнать только то, что на нее ушли большие деньги, потому что компания Coca-Cola собралась задержаться в деле и продолжать выпускать качественный продукт.

Сам Спенс использовал свое открытие, чтобы объяснить, почему абитуриенты иногда выбирают сложный факультет философии, который не предлагает конкретных карьерных возможностей вроде степени по экономике или маркетингу. Представьте себе, что работодатели предпочитают нанимать умных, прилежных работников, но не могут на собеседовании отличить их от прочих соискателей. Мы также знаем, что ради диплома по философии нужно как следует потрудиться, поэтому глупым и ленивым людям получить его будет особенно сложно.

Спенс доказал, что умные и прилежные люди могут доказать свои способности путем получения степени по философии. И не потому, что ленивые и глупые люди не могут ее получить – просто они этого не захотят. Работодатели достаточно хорошо заплатят выпускникам философского факультета для компенсации их затрат, но маловато, чтобы убедить ленивых, глупых людей заняться этой наукой. Это очень разумно, хотя сам по себе диплом по философии не отражает результативность кандидата. Это просто знак качества, потому что, как уже упоминалось, глупым и ленивым людям сложно его получить. Поскольку сам Спенс – выпускник философского факультета Принстонского университета, в его идее есть рациональное зерно.

Спенс доказал, что один из способов ликвидировать информационные пробелы рынка, возникающие из-за конфиденциальной информации, – это доказать потребителям свою надежность. Высококвалифицированные соискатели, банки, продавцы подержанных машин и производители газированных напитков готовы потратить дополнительное время и деньги (получая степень, которая не влияет на квалификацию, заплатив за роскошный интерьер, купив рекламу), чтобы стать непохожими на низкоквалифицированных соискателей, ненадежные банки, жуликоватых продавцов подержанных машин или производителей газированных напитков.

Идеи Спенса подсказывают, что проблему «лимонов», в принципе, можно решить, но не очень нас обнадеживают. В некоторых вариантах модели Спенса всем стало бы только лучше, если бы расточительные сигналы о качестве были невозможны. Если запретить изучение философии, то работодатели не смогут отличить ленивых сотрудников от прилежных и будут предлагать им одинаковые зарплаты, вычислив среднее от ожидаемой продуктивности. Ленивым работникам станет лучше, но и умные не проиграют, когда новые более низкие зарплаты окажутся больше, чем старые минус затраты на диплом по философии. И работодатели не будут возражать: они наймут больше плохих работников, но платить им в среднем будут меньше. Акерлоф показал, что инсайдерская информация снижает возможность заключения обоюдовыгодных сделок. Спенс нашел способ сделать их реальными, но также выяснил, что его социальная стоимость слишком высока.

Пока Спенс разбирался, как информированная сторона может подать сигнал о том, что ей можно верить, Стиглиц выяснял, как поступить неинформированной стороне, чтобы найти достойного доверия контрагента. Он явно имел в виду рынки страхования и пришел к следующему выводу: несведущий страхователь не полностью беззащитен перед лицом клиентов, способных предсказать, потребуется ли им выдвигать страховые требования. Страховые компании могут предлагать различные варианты страхования, например, уменьшая страховой взнос, но увеличивая франшизу. Возникает эффект уменьшения уровня страхования: низкий взнос делает страховку дешевле, но большая франшиза, составляющая сумму, на которую сокращается любой счет за лечение, означает, что возмещение по каждому случаю станет меньше. Клиенты с низким уровнем риска согласятся на такую сделку, потому что страховка оказывается дешевле и они не планируют часто ею пользоваться. А клиенты с высоким уровнем риска лучше заплатят дороже, поскольку им придется прибегать к страховке чаще, так что большая франшиза им невыгодна. Так страхователь может убедить клиентов раскрыть о себе конфиденциальную информацию. Это немного похоже на стратегию самоизобличения, применяемую в кофейнях, о которой говорилось в . Одна из причин, почему Starbucks подсовывает нам навороты вроде взбитых сливок и ароматизированных сиропов, состоит в попытке убедить покупателей показать, насколько они чувствительны к цене. Компания Aetna Insurance предлагает калифорнийцам девять различных вариантов страхования со стоимостью франшизы от 2500 до 8000 долларов. В Вашингтоне есть выбор из одиннадцати контрактов, где цена франшизы колеблется от нуля до 7500 долларов. Все это придумано для того, чтобы убедить покупателей страховки признаться, насколько часто они планируют предъявлять страховые требования. Но Стиглиц не нашел варианта, позволяющего бесплатно решить проблему «лимонов». Напротив, он доказал, что, получив закрытую информацию, банки могут отказывать в кредитах целым слоям общества, компании – дорого платить привилегированным инсайдерам, вместо того чтобы нанять больше работников на меньшие зарплаты, а страховые компании – исключать из числа клиентов лиц с высоким уровнем риска. Спенс и Стиглиц убедили нас, что из «лимонов» Акерлофа можно сделать лимонад, но не удастся избавиться от кислого привкуса.

«Лимоны», здравоохранение и США

Сложность решения проблемы «лимонов» объясняет, почему так плохо работает американская система здравоохранения. США полагаются на частное медицинское страхование, которое должно оплачивать основную часть медицинских затрат. Это необычный подход: в Великобритании, Канаде и Испании, например, здравоохранение в основном оплачивается государством. В Австрии, Бельгии, Франции, Германии и Нидерландах медицинские расходы входят в систему социального страхования: большинство людей обязаны купить страховку, но ее цена привязана к их доходам, а не к риску предъявления страховых требований.

Американская система делает покупку страховки добровольной, и цены связаны с риском, а не с доходом. Но эти рыночные принципы, любимые многими американцами, не создают систему, которая делала бы людей счастливыми. Недавнее исследование показало, что только 17 % опрошенных американцев довольны своей системой здравоохранения и не считают, что ее нужно реформировать. С чем связано это недовольство?

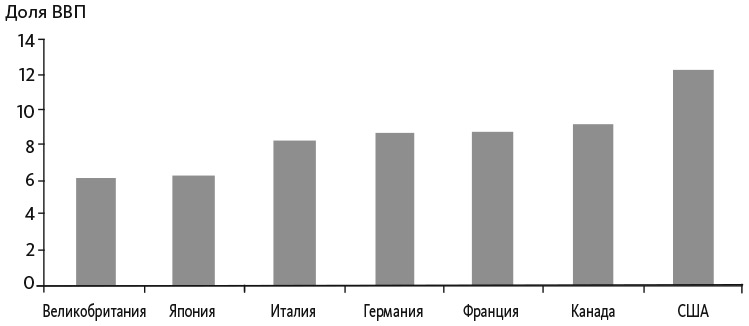

Причины, лежащие на поверхности, назвать достаточно просто: система крайне дорога, несправедлива и очень бюрократична. Начнем с расходов. Здравоохранение в США обходится на треть дороже, чем у ближайшего соперника, богатой Швейцарии, и в два раза дороже, чем во многих европейских странах. Правительство США тратит больше на одного человека, чем в Англии – частный и государственный сектор вместе взятые. Причем британское правительство предоставляет бесплатное здравоохранение всем гражданам, в то время как программа страхования в США покрывает только уход за пожилыми (Medicare) и отдельными группами населения (Medicaid). Большинство американцев переживают из-за стоимости медицинских услуг. Они бы не поверили, узнав, что британское правительство тратит на каждого человека меньше, чем американское, и при этом умудряется предоставлять бесплатное здравоохранение всем. Фактически, если вы учтете затраты на предоставление медицинской страховки государственным служащим и налоговые вычеты, введенные для поощрения частных медицинских услуг, то окажется, что затраты на медицинское обслуживание одного человека в США – самые высокие в мире.

Теперь поговорим о бюрократии. Исследователи Гарвардской медицинской школы обнаружили, что затраты на управление системой здравоохранения в США, как государственной, так и частной, превышают 1000 долларов на человека. Иными словами, когда вы подсчитаете все налоги, взносы и зарплаты, окажется, что типичный американец тратит на секретаршу доктора столько же, сколько житель Сингапура или Чехии на все свое медицинское обслуживание. Обе эти страны демонстрируют высокие результаты работы системы здравоохранения, сходные с теми, которые есть в США. Они включают в себя продолжительность жизни и ожидаемую продолжительность здоровой жизни (эта статистика позволяет отличить долгую здоровую жизнь от долгой жизни, проведенной в состоянии нетрудоспособности). В Чехии эти показатели чуть-чуть ниже, чем в Соединенных Штатах, а в Сингапуре – немного выше. Бюрократические затраты в США также в три с лишним раза выше, чем те 307 долларов на человека, которые уходят на управление очень эффективной канадской системой здравоохранения.

Наконец, поговорим о несправедливости системы. Обычно медицинское страхование связано с местом работы, что уменьшает эффективность рынка труда. Люди боятся увольняться, прежде чем найдут другую работу, из-за риска оказаться без страховки. Более того, 15 % граждан вообще не имеют медицинской страховки, что для самой сильной экономики мира должно быть неприемлемо. Но этот факт, видимо, никого не удивляет, так как на него жалуются уже в течение нескольких лет. Сравните с Германией, где медицинской страховки не имеют лишь 0,2 % населения, или с Канадой, Англией, где государство предоставляет страхование всем. (Ситуация в США меняется, о чем мы скоро поговорим.)

США тратят на здравоохранение больше всех

Источник: Катлер, 2002.

Если учесть то, что мы узнали благодаря Джорджу Акерлофу и «лимонам», проблемы американской системы здравоохранения не должны нас удивлять. Вполне предсказуемо, что добровольная система частного медицинского страхования несправедлива. Некоторые люди, перед которыми пока стоят более важные задачи, чем страхование здоровья (например, бедные и молодые, логично рассуждающие, что они вряд ли заболеют, но без денег жить невозможно), выпадают из системы. В результате страховые компании, пытаясь возместить свои затраты, повышают цены для клиентов среднего уровня риска, выталкивая из системы все больше граждан. В отличие от очень жесткой модели «лимонов» рынок не разрушается полностью. Отчасти это происходит, потому что многие считают риск заболеть и остаться без страховки весьма серьезным. Они готовы заплатить существенно больше актуарно честной цены. В результате процесс разрушения приостанавливается, но уже после того, как многие выпали из системы.

Благодаря Спенсу и Стиглицу мы знаем, что страховые компании разработают способы обхода проблемы «лимонов». Но нам также известно, что, хотя решения могут оказаться эффективными, они, скорее всего, будут разорительными. Огромное бюрократическое бремя США – один из результатов, связанных с тем, что страховые компании пытаются отслеживать риски, поведение и затраты своих клиентов. Неуклюжая зависимость медицинского страхования от трудоустройства – еще один отрицательный итог. Кажется непонятным, почему работа должна сочетаться с медицинским страхованием. Ведь она не должна идти, например, в комплекте с жильем или бесплатной едой? Сотрудников часто вынуждают покупать медицинские страховки как довесок к месту работы. Этот пакетный подход заставляет даже самых здоровых членов общества тратить деньги на страховку и позволяет этому рынку держаться на плаву. Но такое решение дорого обходится. Люди покупают страховку не по собственной воле. Они наверняка постарались бы подыскать наилучший страховой план по наиболее выгодной цене, но у менеджеров по персоналу другие задачи: они хотят сделать свою жизнь проще и оптом закупить контракты одного типа для всех. Итог – очередные выброшенные деньги.

Не стоит валить все недостатки системы здравоохранения в США на проблему «лимонов» Акерлофа. Даже если учесть вред инсайдерской информации, система страхования изначально проблематична, потому что выбор лечения не всегда зависит от пациентов. Пока счет обязана оплатить страховая компания, варианты подходящего лечения всегда будут поводом для торгов. Если вы просите кого-то другого заплатить за ваше медицинское обслуживание, то не удивляйтесь, когда получите лечение, которое никогда бы не выбрали самостоятельно.

Разве не удивительно, что неэффективность, дороговизна и несправедливость – это не только определяющие черты системы частного медицинского страхования, но и именно то, что мы могли бы предсказать, вооружившись исключительно теоретическими моделями Акерлофа, Спенса и Стиглица?

Не знаю, изданием этой ли книги вдохновлялся президент Обама, но интересно отметить, что многие из ключевых элементов Obamacare (закона о защите пациентов и доступной медицинской помощи) были разработаны для решения проблемы «лимонов». Страховым компаниям запрещается расторгать договоры или повышать взносы для клиентов, у которых выявились проблемы со здоровьем, существовавшие до получения страховки. Это правило призвано сделать доступ к здравоохранению более универсальным. Но оно также увеличит скрытое перекрестное субсидирование системы и подтолкнет здоровых людей к тому, чтобы отказываться от страхования. Так что реформа вводит и второе правило, которое (правда, с некоторыми ограничениями) делает страхование обязательным: откажитесь от страховки – и вам придется платить налог 695 долларов или 2,5 % от дохода, смотря что больше. Вот неизбежный результат проблемы «лимонов».

Эти меры должны разрешить ситуацию с негативной селекцией, и они, конечно, расширят страховое покрытие. Но, добившись того, что почти все будут застрахованы, правительство стимулирует ненужное обращение за дорогими медицинскими анализами, то есть усилит другую проблему инсайдерской информации. Некоторые называют ее моральным риском, и о нем мы сейчас поговорим.

Неидеальная информация: полная история

Проблема «лимонов» («негативная селекция» на жаргоне экономистов), приводящая к тому, что инсайдерская информация ограничивает рынок, потому что неосведомленные покупатели не хотят платить за качество, которое они не могут проверить, – это лишь одно из проявлений более широкой проблемы закрытости информации («асимметричной информации» на жаргоне экономистов). Другое ее проявление – «моральный риск». Идея проста: если вы платите людям, когда с ними случаются неприятности, то они могут стать очень безответственными.

Моральный риск иногда принимает экстремальные формы. Как писала флоридская газета St Petersburg Times, в конце 1950-х и начале 1960-х годов более чем две трети страховых выплат по поводу утраты конечности осуществлялись в Северо-Западной Флориде. В центре интриги оказался маленький городок Вернон («Город культей»). Почти 10 % его взрослого населения лишились какой-либо конечности. Например, один мужчина был застрахован в десятке различных компаний на случай потери ноги. К счастью, во время инцидента у него был с собой кровоостанавливающий жгут. Он получил по страховке миллион долларов. Другой человек отстрелил себе ногу («когда целился в белку») всего через двенадцать часов после покупки страховки. Это настоящий разгул морального риска!

Обычно моральный риск выглядит менее экстравагантно. Если моя машина застрахована от кражи, то я буду парковаться в первом попавшемся месте, даже на безлюдной улице, которая не похожа на безопасную. А когда страховка не покрывает кражу, я предпочту заплатить немного больше и оставить автомобиль там, где за ним присмотрят. Если я потеряю место, а правительство выплачивает пособие по безработице, то можно не спешить с поисками новой работы: я не лишился доходов полностью. Когда деньги на моем счету застрахованы от банкротства, зачем мне беспокоиться о финансовой устойчивости банка?

(Когда я писал о страховании вкладов в первом издании, это могло показаться одной из идей, которые волнуют только экономистов. Кредитный кризис отчетливо показал, почему это важно. Банки в Исландии – крошечной экономике – предложили заманчивые ставки по процентам депозитариям в Великобритании, которые бросились размещать свои деньги в никому не известных организациях. Вскоре после начала кризиса стало ясно, что банки рухнули и Исландия не сможет их поддержать. Вкладчиков спасало британское правительство. Но, по крайней мере, в случае с вкладчиками, которых явно защищало государство, возможность морального риска признавалась. Куда тревожнее обстояли дела с крупными коммерческими инвесторами и банками, которые, как показал кризис, также неявно страховались правительствами, но по чудовищной цене. Если бы десять лет назад государство самоустранилось от банков, они были бы вынуждены осторожничать в поисках инвесторов. Но после того как правительственная поддержка стала казаться коммерческим инвесторам нормой, отказать в ней, не развалив всю финансовую систему, стало невозможно.)

Хотя страховые компании (как и все остальные) не в силах полностью избежать морального риска, можно предпринять шаги для его сокращения. Например, не предлагать страховки на случай увольнения или беременности. А жаль, потому что было бы здорово иметь такие выплаты. Но причина ясна: очень легко устроить так, чтобы тебя уволили, или забеременеть. Многие люди хотят бросить работу или завести детей, и им очень бы пригодился страховой план, согласно которому они получат щедрую страховку за реализацию их желаний. Но моральный риск не позволяет возникнуть рынку частного страхования безработицы.

При этом публичное страхование безработицы существует несмотря на моральный риск. Ведь очевидно, что выплаты за безработицу поощряют ее. И все же если бы правительство отказалось от пособия по безработице, то потерявшие работу не исчезли бы. Поддерживать безработных должно любое цивилизованное общество. Увы, но мы поставлены перед жестким выбором: поощрять безработицу нехорошо, а поддерживать людей, лишенных источника доходов, – правильно.

Как правительство, так и частные страховщики стараются защитить себя от морального риска. Один из самых распространенных способов – изменение страховой политики в сторону предоставления неполного страхования в форме непокрываемого минимума. Если мой не покрываемый страхованием автомобиля минимум составляет 200 фунтов, то страх потерять эти деньги, возможно, не убедит меня предпринимать какие-то сверхъестественные меры безопасности, но его хватит на то, чтобы не забывать запирать машину.

Другой способ борьбы с моральным риском – это получение доступа к инсайдерской информации. Страхователи стараются выяснить, курю ли я, прежде чем определят цену моей страховки. Конечно, я могу соврать, но им будет несложно уличить меня: простой медицинский тест покажет, что я курю. В большинстве государств платят пособие по безработице, но делают это при условии, что получатели активно ищут работу. Правительство не может абсолютно точно выяснить, действительно ли человек бегает в поисках работы, поэтому пособия по безработице очень скромные. Если бы можно было выяснить, насколько усердно безработные ищут новое место, то правительство могло бы платить более щедрые пособия тем, кто этого заслуживает.

Проблема неидеальной информации включает в себя негативный отбор («лимоны») и моральный риск, но есть и другие сложности, более общие и расплывчатые. Например, мой руководитель хотел бы доплачивать мне, если бы я старался работать лучше. Но он имеет самое смутное представление о том, насколько я усерден, поэтому бонус составляет очень скромную часть моего оклада. Если бы руководитель точно оценил мои усилия, то мог бы всю мою зарплату привязать к моей производительности. Другой пример: скажем, я хочу поесть в лучшем ресторане города. Я не знаю такого ресторана, так что ищу знакомое название, хорошо знакомое мне место. Угадывая, что посетители не будут пытаться найти более дешевое заведение по соседству, давно существующие рестораны получают возможность завышать цены на весьма посредственную еду.

Уничтожает ли рынки проблема информации? Конечно, она не облегчает им жизнь, но не стоит преувеличивать проблему. Несмотря на информационную асимметрию, рынки часто работают хорошо, потому что люди изобретают гениальные решения для улучшения качества данных или уменьшения вреда, причиненного неидеальными сведениями.

Когда я покупаю дорогую технику, например фотоаппарат, я обсуждаю мои планы с друзьями, читаю обзоры на сайтах и в журналах для потребителей, надеясь найти сведения, которые помогут мне сделать правильный выбор. Обзоры экспертов особенно полезны, когда мы ничего не знаем о будущем товаре. Я постоянно полагаюсь на них и на туристическом рынке, который страдает от серьезных информационных перекосов. Люблю бывать в новых местах, но часто понятия не имею, куда поехать и что там есть интересного, грязно там или комфортно, красиво или опасно. Если бы проблему невозможно было решить, то мы бы вообще не ездили в отпуск. (Или требовали его координации от правительства. Тут перед моими глазами встает картина многолетнего ожидания своей очереди, чтобы насладиться организованными командными играми и вымученной веселостью на мрачном курорте из стекла и бетона.) Вместо этого мы покупаем хорошие путеводители и самостоятельно пытаемся узнать побольше.

Услуги здравоохранения – еще одно яркое проявление проблемы. Одно дело – изучить путеводители, чтобы узнать, куда выбраться на каникулы. Другое – выяснять, где можно найти хирурга, специализирующегося на сердечных операциях. Однако базовая проблема та же самая, с которой сталкиваются люди, собирающиеся в отпуск. Пациенты кардиохирургов пытаются узнать, у кого из докторов хорошая репутация, наибольший шанс на успех и какие больницы предлагают лучший послеоперационный уход. И все же многие пациенты признаются, что не очень хорошо разобрались, насколько квалифицированы их лечащие врачи.

Ошибка рынка против ошибки правительства

Неутешительные перспективы. Система здравоохранения, основанная на частном страховании, будет, как мы выяснили, несправедливой, дорогой и забюрократизированной. Более того, она вынуждает пациентов делать выбор, для которого у них не хватает квалификации: например, какого кардиохирурга лучше выбрать. Не поручить ли все это правительству? В конце концов, каждая из глав этой книги (за исключением главы 3) посвящена причинам и последствиям ошибок рынка. Идея переложить проблемы на государство кажется очень соблазнительной.

К сожалению, правительство, как и рынки, может ошибаться. Политики и чиновники имеют собственные мотивы. Сила дефицита, внешние факторы и неидеальная информация не исчезают магическим образом, когда управлением или регулированием экономики занимаются госструктуры. А когда ошибаются одновременно и рынок, и правительство, перед нами встает выбор из двух зол.

Интересен пример Британской государственной службы здравоохранения, которая предлагает медицинские услуги всем гражданам. Она почти полностью бесплатная, хотя имеющие работу должны платить условную сумму за выписанные лекарства. Она предлагает универсальное покрытие: зайдите к любому хирургу или в любую больницу страны – и вас обслужат бесплатно.

Как можно догадаться, система перегружена. Людям часто приходится ждать, и предоставление пациенту выбора не главная задача этой системы. Хотя исследователи Лондонской школы экономики обнаружили более высокие стандарты в тех местах, где работает несколько конкурирующих клиник. (Железные правила британских политиков запрещают закрывать клиники, поскольку это ухудшит их, членов палаты представителей, политическое положение. Так что исследователи использовали для своего анализа границы избирательных округов, чтобы выяснить, повышает ли конкуренция стандарты менеджмента. Оказалось – да.) В целом медицинские достижения Британской государственной службы здравоохранения выглядят неплохо, но многие годы главный предмет критики – это очереди перед медицинскими кабинетами. Исследование показало, что лишь 17 % американских граждан одобряют систему здравоохранения США, а среди британцев только 25 % довольны собственной системой. Конечно, это уже лучше, но вряд ли можно назвать весомым достижением.

Если бы несколько лет назад вам довелось потерять зрение в Великобритании, вы бы хорошо разобрались в сложностях, с которыми сталкивается система. Королевский национальный институт слепых вместе с другими организациями, представляющими интересы людей с проблемами зрения, активно боролся против правила Национального института здравоохранения и качества медицинской помощи. Это агентство оценивает лечение и решает, должна ли государственная служба здравоохранения оплачивать его. Например, операции на сердце есть в списке, а пластики носа – нет.

Спор возник из-за того, что служба здравоохранения очень вяло финансировала фотодинамическую терапию. При этом методе лечения используется фотосенсибилизатор в сочетании с низкоинтенсивным лазерным вмешательством, чтобы уничтожить повреждения под сетчаткой глаза, не повреждая сам зрачок. Если повреждения не лечить, могут начаться необратимые процессы в центре зрачка – макуле. При этом возникает состояние, которое называется возрастной дегенерацией макулы. Разрушается центральное зрение, так что пациент не может распознавать лица, читать или водить. Это ведущая причина слепоты в Великобритании.

В 2002 году Национальный институт здравоохранения издал распоряжение, рекомендующее фотодинамическую терапию только в самых серьезных случаях, когда затронуты оба глаза, и лишь для менее поврежденного глаза. В итоге пациенты, которых оперировали, теряли зрение на одном глазу, а те, чье зрение можно было улучшить, не получали лечения вообще.

Легко обвинить Национальный институт здравоохранения, не зная о его методах и о ситуации, в которой он находился. Основная проблема, которая стоит перед Британской государственной службой здравоохранения, заключается в том, что у государства есть ограниченный объем денег, которые оно может потратить, и бесчисленное число вариантов, как это сделать. Бесполезно спрашивать пациентов, которые не платят вовсе или отдают очень мало за лечение и в итоге будут требовать все больше. Так что институт вынужден решать, кто и какой тип медицинской помощи получит, а кому придется справляться самостоятельно.

Как можно в таких условиях определять, сколько тратить на медицину? Что бы вы сделали, если бы руководили Национальным институтом здравоохранения и качества медицинской помощи? Это почти неразрешимая задача, но вы, наверное, оценили бы затраты и результаты каждого вида лечения и потом сравнили их друг с другом. Иногда это довольно просто: средство, уменьшающее угрозу повторного сердечного приступа на 20 %, лучше, чем то, которое сокращает опасность на 10 %. Под давлением общественности вы могли бы пойти дальше и сказать, что первый вариант в два раза лучше второго и должен использоваться в том случае, если он дороже менее чем вдвое. И это было бы спорным решением. Но как, например, сравнить процедуру, которая повышает шансы начать ходить после аварии, с лекарством, снижающим риск ослепнуть? Это невозможно! Однако руководителям института приходится это делать.

Способ, который применяет институт, заключается в вычислении эффекта каждого медицинского вмешательства в «годах жизни с учетом ее качества» (Quality-Adjusted Life Years), или QUALY. Лечение, которое продляет жизнь на десять лет, лучше того, что дает шанс прожить пять лет. Вмешательство, которое подарит кому-то десять лет полноценной жизни, лучше, чем вмешательство, позволяющее пролежать столько же лет в коме. Понятно, что такое вычисление ценности невероятно ответственно. И все-таки этими подсчетами приходится заниматься, поскольку система предоставляет медицинское обслуживание бесплатно.

А теперь подумайте о проблемах, которые вызывает попытка оценить по системе QUALY влияние фотодинамической терапии, сокращающей вероятность слепоты. Наилучшим способом для Королевского национального института слепых было бы заявить, что год, проведенный в полной темноте, менее ценен, чем такой же период зрячей жизни. Если Национальный институт здравоохранения и качества медицинской помощи согласится, то лечение слепоты, исходя из системы QUALY, станет ценным.

Постойте. Простая логика, гласящая что «плохо быть слепым», подсказывает: хотя это заявление придает высокую ценность лечению зрения, оно делает менее приоритетной врачебную помощь людям с другими болезнями, если они уже не видят. Когда слепой и зрячий одновременно попадают в больницу с инфарктом и есть возможность лечить только кого-то одного, метод QUALY предлагает очень неприятное решение: лучше потратить деньги на видящего, чем на слепого.

Мы можем привести другой довод: нет разницы в ценности жизни слепого и зрячего. Так, конечно, получается корректнее. К сожалению, в сочетании с методологией QUALY это приводит к заключению, что вообще нет смысла тратить деньги на фотодинамическую терапию или даже пару очков. Если медицинская помощь не улучшает ценность жизни людей, тогда на нее не стоит тратить деньги – ведь полно других вариантов (например, лечение от рака), которые явно улучшают качество человеческой жизни.

Неудивительно, что Королевский институт полностью избегал даже упоминания QUALY в своей кампании. Он просто настаивал, что фотодинамическая терапия действительно улучшает зрение и поэтому должна быть доступна в полном объеме. Я ни в чем не обвиняю Королевский институт. Но если учесть проблему, которую Национальный институт здравоохранения и качества медицинской помощи пытается решить, – распределение конечных ресурсов между неограниченным числом возможных медицинских вмешательств – легко понять его позицию. Становится понятным правило, согласно которому операции должен подвергаться только один глаз. Бесстрастный анализ методом QUALY подсказывает, что разница между двумя здоровыми глазами и одним зрячим и одним слепым менее существенна, чем разница между одним зрячим глазом и полной слепотой. Неудивительно, что расчеты привели к выпуску жутковатых рекомендаций. Но бесплатных услуг всегда будет не хватать, и постоянно придется мучительно искать способ их распределить.

Исправление здравоохранения при помощи метода минимального вмешательства

Хирургия минимального вмешательства позволяет оперировать, не делая больших надрезов, уменьшая риск осложнений и побочных эффектов. Экономисты часто рекомендуют сходную стратегию, когда пытаются решить проблему регулирования: следует как можно ближе подойти к сути проблемы вместо попыток предпринять что-то глобальное.

Итак, как нам исцелить наше здравоохранение? Рыночное решение, основанное на страховании, привело к тяжелым побочным эффектам в США, во многом исходя из проблем, описанных моделью «лимонов» Акерлофа. Результат: дорого, забюрократизировано… да еще и не для всех.

Британский подход состоял в полном отказе от рынка и замене его системой, регулируемой решениями бюрократов из Национального института здравоохранения и качества медицинской помощи, а не рыночными ценами. Можно подумать, что часть Советского Союза перенеслась в больницы и клиники британских графств. К счастью, политики и чиновники в Великобритании куда более подотчетны гражданам, чем в СССР, так что система работает неплохо. Но это мощный и всеобъемлющий ответ на серьезную, но довольно конкретную проблему закрытой информации. Мы обязаны спросить себя: не существует ли решения «минимального вмешательства», которое могло бы исправить здравоохранение, не принося в жертву право пациентов решать, насколько высоко они ценят собственные глаза.

Для начала экономика минимального вмешательства идентифицировала бы конкретные ошибки рынка, которые разделяются на три категории: силу дефицита, внешние факторы и неполную информацию, а также вопрос справедливости. Сила дефицита – это потенциальная проблема, но для большинства медицинских вмешательств она не самая существенная. В Великобритании, например, на одного врача общей практики (к нему первому обращается большинство пациентов, пользующихся услугами государственной службы здравоохранения) приходится в среднем около полутора тысяч пациентов. То есть для небольшого городка с населением 9 тысяч человек достаточно шести докторов, и это вполне способствует их активной конкуренции в стране, где 90 % населения – это жители городов. Редкие методы лечения будут порождать большую силу дефицита: граждане Австралии и Новой Зеландии летают на Гавайи ради гамма-ножа Лекселла, которым оперируют опухоли мозга. В мире всего три сотни таких ножей. Так что порой бывают и такие ситуации, когда нужно беспокоиться из-за влияния, оказываемого силой дефицита, но их немного.

Внешние факторы также важны только в отдельных случаях, например для проектов публичного здравоохранения по ограничению инфекционных заболеваний. (Если бы все использовали презервативы, чтобы защищать себя от ВИЧ/СПИДа, я мог бы об этом не волноваться.) Однако ни внешние факторы, ни сила дефицита не распространены настолько, чтобы государственное регулирование стало привлекательной альтернативой. Метод минимального вмешательства может использовать ограниченный правительственный надзор для предотвращения злоупотребления силой дефицита в сочетании с субсидиями, направленными на поощрение программ вакцинации.

Несправедливость не является ошибкой рынка. Даже идеальные рынки не всегда приводят к справедливому распределению. Но мы искренне заботимся о справедливости, когда дело касается медицины, потому что не хотим лишать бедных помощи и в связи с тем, что стоимость лечения может резко подскочить просто потому, что конкретному человеку не повезло. В цивилизованном обществе каждый должен иметь возможность получать базовую медицинскую помощь. Лучший способ добиться этого – ликвидировать проблему бедности (вспомните ), используя налоги для перераспределения богатства. В конце концов, стоит ли тратить так много денег на предоставление бедным людям бесплатной медицинской помощи, если они всё еще не могут позволить себе здоровое питание и безопасное жилище?

Итак, основным препятствием для хорошо функционирующей системы здравоохранения остается инсайдерская информация. Экономический анализ, который мы провели, предполагает, что государственное обеспечение неэффективно, потому что право принимать решение отнимается у пациента, а ресурсы распределяются в ходе политического процесса. В то же время основная проблема рыночного предоставления медицинской помощи – это инсайдерская информация, а конкретно – ее тенденция разрушать рынок страхования.

Итак, мы поставили диагноз и предлагаем минимальное вмешательство, состоящее из двух частей. Первая заключается в том, что мы добиваемся широкой доступности информации. Пациент должен иметь возможность без особого труда получить заключение специалиста, дозвониться на горячую линию, найти сведения в библиотеке, клинике, интернете, даже в супермаркете. В Великобритании люди не обращают особого внимания на эту информацию, потому что доктора принимают решения за них. Если бы нас попросили взять на себя ответственность за собственное медицинское обеспечение, то мы бы обращали на информацию намного больше внимания и куда больше ресурсов (государственных и частных) отреагировали бы на возросший спрос.

Вторая часть вмешательства – дать пациентам возможность использовать эту информацию. В системе, основанной на страховании, именно страховые компании стараются сделать выбор за пациентов. В случае государственного обеспечения последнее слово за государством. В системе, основанной на рынке без страхования, выбор делает пациент. Это гораздо лучше. Но человеку также приходится платить за непредсказуемые и потенциально высокие затраты медицинского учреждения.

Как отдать пациентам право выбора и ответственность за свое здоровье, не возлагая на них невыносимое бремя? Наилучшая система заставила бы их компенсировать большинство затрат, стимулируя тем самым к изучению информации и выбору в зависимости от своих интересов и бюджета. При этом наиболее значительные затраты должно оплачивать правительство или страховые компании. Такой вариант может сработать, потому что основная часть медицинских вмешательств стоит разумных денег и поэтому не требует страхования.

Как в реальности может действовать такая система? Наша задача – передать пациентам максимальную свободу выбора и большую ответственность, потребовав, чтобы они платили за лечение из собственного кармана, а не пользовались средствами государства и страховых компаний. Но при этом нужно сделать так, чтобы никто не столкнулся с непомерными счетами за медицинские услуги и даже малоимущие могли заплатить за лечение.

Мы предлагаем, чтобы люди сами платили за медицину. Но при этом самые большие счета должны покрываться страховкой. И всем необходимо иметь сберегательные счета, предназначенные для трат на медицину, которые правительство могло бы пополнять в случае бедности пациента или его хронического заболевания.

Страховка от несчастных случаев, которая выплачивается, когда конкретный курс лечения очень дорог, обходится сравнительно дешево. Сбережения также не проблема: просто уменьшите налоги каждого человека хотя бы на тысячу фунтов в год (примерно во столько обходится лечение людей в налоговой системе как в США, так и в государственной системе здравоохранения Великобритании) и обяжите их откладывать эти деньги на сберегательный счет. Пусть правительство компенсирует недостачу тем, кто платит налог менее 1000 фунтов. Поскольку система обязательная, негативной селекции не происходит.

Как бы вы лечились, если бы в вашей стране действовала такая программа? Накопительная часть ваших сбережений автоматически поступала бы на счет с высокой процентной ставкой. Накопления росли бы в течение вашей жизни. В молодости большинство людей тратит на лечение меньше. Так что рассчитывайте, что к сорока годам у вас на счету будет около 20 тысяч фунтов. Даже больше, если вы тратили меньше и следили за процентами. На эти деньги можно неплохо подлечиться. Конечно, их может поглотить и какая-то сверхдорогая процедура, но страхование от несчастных случаев ограничит ваши затраты на нее.

По достижении вами пенсионного возраста деньги, которые остались на медицинском счету, за исключением некоторого минимума, можно будет перевести на свой пенсионный счет. После вашей смерти сбережения перейдут на сберегательные счета других людей (например, супругов или детей). Так что у вас будет постоянный стимул тратить деньги на лечение, только когда оно абсолютно необходимо. Если вы чувствуете, что лучшее лечение – курс шиацу, то это вопрос вашего выбора. Если учесть, во сколько обойдутся медицинские счета, вы можете решиться бросить курить. Конечно, страхование от несчастных случаев все равно оплатит вам пересадку легкого, но никакая система, созданная людьми, не поможет полностью избежать морального риска.

Допустим, однажды окулист установит, что вы страдаете от возрастной дегенерации макулы, но фотодинамическая терапия увеличит шансы сохранить зрение еще на несколько лет… Выбор останется за вами. Недавно я проверял: фотосенсибилизатор для фотодинамической терапии стоит 1288 долларов. Он повысит шансы сохранить хорошее зрение с 40 % до 60 %. Не нужно обсуждать систему QUALY: это ваши деньги и ваш выбор. (Вы можете также использовать другие более дешевые лекарства.)

Исключение – это расходы, возникающие в результате несчастного случая. Страховая компания предпочтет оплатить самое дешевое лечение, а вы захотите получить самое хорошее. Это сложная проблема, но она не отличается от конфликта интересов, с которым мы сталкиваемся и сегодня. Новая система просто означает, что естественный конфликт интересов будет возникать реже.

Предоставление товаров и услуг через частный рынок – привычное дело. Основная альтернатива этому – по крайней мере, идеологическая – предлагать их, используя политический рынок. Медицинские товары и услуги относятся к наиболее сложным для распределения. Мы пытались использовать для этого политические механизмы, но они нас сильно разочаровывали, и причины этого понятны.

На первый взгляд ошибки рынка, пример которых демонстрирует система США, также очевидны. Но если посмотреть повнимательнее, то оказывается, что наиболее серьезным является недостаток информации, и это особенно бьет по рынку страхования. Американские граждане получают основную часть медицинской помощи при посредничестве этого отвратительно работающего рынка.

Используя воображение и некоторые экономические познания, мы можем отвлечься от проблем нашей системы и подумать о том, как их решить. В Сингапуре система успешно работает почти два десятилетия. Средняя продолжительность жизни в этой стране восемьдесят лет, а стоимость системы (как государственной, так и частной) составляет 1000 долларов на человека – это меньше, чем административные издержки в США. Каждый год типичный сингапурец платит из своего кармана около 700 долларов (а среднестатистический американец – 25 тысяч долларов). При этом сингапурское правительство тратит 300 долларов на человека: в пять раз меньше, чем в Великобритании, и в семь – чем в США. Экономика минимального вмешательства работает.

Причина неповторимости успеха Сингапура в том, что обычно политические дебаты заходят в тупик, когда одна сторона заявляет о приоритетности рынка, а другая настаивает на том, чтобы государство лучше делало свою работу. Так рынок или правительство? Как мы уже выяснили, вопрос не имеет смысла. Чтобы ответить на него, мы должны знать, как заставить рынки работать и какие ошибки этому препятствуют.

В главе 3 мы выяснили: рынки заставляет работать выбор потребителей между конкурирующими производителями. Он дает им правильные стимулы и нужную информацию, чтобы производить востребованные продукты. Мы также узнали, что сила дефицита, внешние факторы и инсайдерская информация могут разрушить рынки.

В сфере здравоохранения рынки работают плохо. Хотя мы надеемся, что рынок справится с дорогими медицинскими счетами, закрытость информации подтачивает страхование, отпугивая клиентов с низким уровнем риска и приводя к повышению цен. Частные компании нашли способ обходить эту проблему, но он дорого стоит и слишком бюрократичен. Правительство Сингапура смогло взяться за проблему, используя принудительные сбережения и страхование от несчастных случаев, чтобы сделать затраты приемлемыми, а свободу выбора пациента – основой системы. Государство способно заменить рынок, но куда лучше попробовать вылечить этот механизм. Однако оно вряд ли преуспеет, не разобравшись вначале, в чем заключается основная проблема.