Планируйте крупные покупки, или Правило шести денежных шкатулок

Вы научились собирать данные о своих финансах – учитывать то, что вы получаете и тратите. Теперь нужно научиться планировать доходы и расходы хотя бы на месяц вперед. А в конце месяца сравнивать запланированное и потраченное на самом деле.

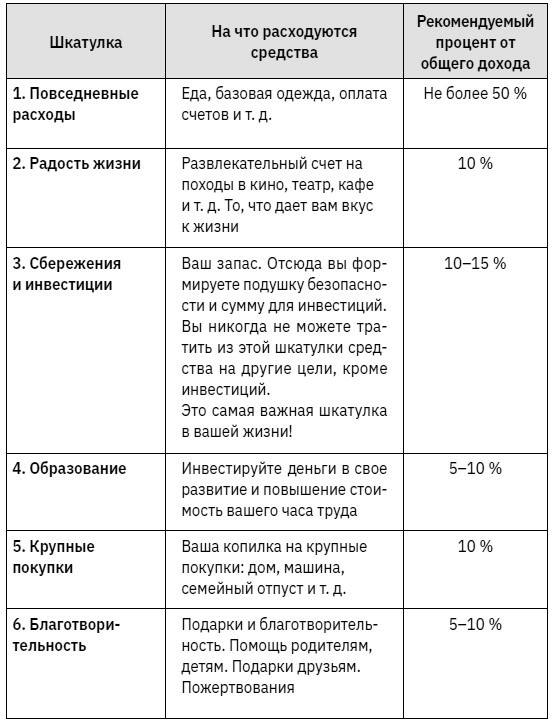

Обычное течение повседневных трат могут нарушить большие расходы, а на инвестиции всегда не хватает денег. Поэтому призываем прямо сегодня ввести новое правило жизни – отдельные фонды для разных видов трат. В нашем клубе мы называем это «Правило шести денежных шкатулок».

Как это работает?

Заведите отдельные счета (можно в рамках одного банка создать несколько счетов или на разных картах разных банков) под разные виды трат и определите, в каком соотношении вы будете пополнять эти счета. И любые приходящие деньги сразу же распределяйте по «шкатулкам» в установленном вами соотношении еще до того, как вы их потратите. С этого дня запретите себе тратить входящие деньги и расходуйте только деньги из соответствующей шкатулки.

Даже если вы внедрите только данный инструмент, это принесет вам крутые результаты и разделит ваш подход к деньгам на ДО и ПОСЛЕ. Через несколько лет вы удивитесь, как вам удалось достичь крупных финансовых целей и найти средства для инвестиций, не отказывая себе во многом.

Дадим подсказку, в какие фонды и в каком соотношении лучше направлять средства.

С ростом ваших доходов соотношение будет меняться, и вы научитесь отправлять в шкатулку сбережений и инвестиций более 10 %, а на повседневные расходы тратить менее 50 %.

И если вы вдруг решите, что срочно хотите iPhone, – вы можете купить его, только если в вашем фонде для крупных покупок достаточно денег. Тогда приобретение не нарушит структуру ваших расходов и вам не придется думать, на что покупать еду в следующем месяце.

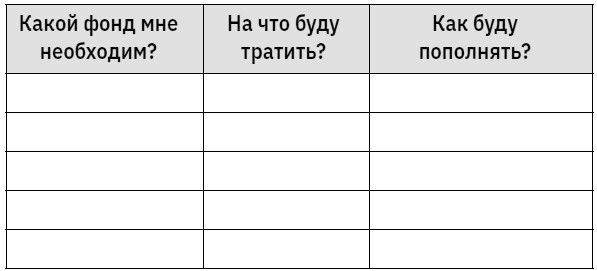

Подумайте, какие фонды вам необходимы на затратные покупки, которые сильно ударят по кошельку, если вытягивать на них деньги из обычных трат – путешествия, обучение, подарки, здоровье, крупные желания, благотворительность, инвестиции.

Самый удобный вариант – создать отдельные счета в любом банковском приложении.

Откажитесь от ненужных покупок

Хотите накопить – откажитесь от ненужных покупок. Если у вас не получается отложить деньги, попробуйте проанализировать, от каких покупок можно отказаться. Посмотрите вокруг: какая-то вещь может стоять на полке годами, но вы ею не пользуетесь. Это покупка, которую не стоило совершать. Зачем вам семь пар джинсов, если вы носите только две-три?

Посмотрите фильм «100 вещей и ничего лишнего» (2018 год). Веселый и глубокий фильм о культуре потребления.

Почти у каждого россиянина есть «лоджия», куда вещи убирают, что называется, «в одну сторону», чтобы больше никогда не доставать. Удивительно, но там немало и новых вещей. Нашим предкам на всю жизнь хватало меньше сотни вещей. Мы же приобретаем каждый год несколько сотен, и чаще всего это – импульсивные непродуманные покупки. Многие, придя в магазин, приобретают акционные товары, идут на поводу у рекламы – прямой манипуляции, говоря откровенно.

У нас есть такая традиция – «ежемесячное расхламление». Все, что мы купили, но не пользуемся этим, мы откладываем сначала в специальный ящик – «хлам». Если за месяц или два эти вещи так и не понадобились, мы пытаемся продать их через «Авито» или отвозим на «дармарку» – место, куда люди приносят все ненужные вещи, а другие могут взять их бесплатно. После такого «расхламления» дома дышится гораздо легче. И самое главное, когда мы эти вещи выносим, то понимаем, какую сумму на них потратили. Вот в этом ящике мы вынесли 40 тысяч рублей, ушедших на ненужные нам покупки. И это помогает очнуться и в следующий поход в магазин задуматься, что-либо приобретая.

Представьте, вы заходите в интернет-магазин с четкой целью, например купить коляску для ребенка, – и все. Вы идете на «Яндекс. Маркет», сравниваете лучшие предложения и безэмоционально покупаете то, что отвечает вашим целям. Если же вы отправляетесь выбирать детскую коляску в магазин, то вернетесь еще с двумя детскими свитерами и тремя парами обуви по акции. А обувь потом, возможно, так и не пригодится, ребенок ее перерастет. Поэтому мы стараемся не ходить в магазины, а покупать вещи в интернете. Надо тщательно убедиться, что это вам нужно. Приучиться покупать вещи, которые не будут лежать без дела.

Проанализируйте свои покупки за последние два месяца. Вы приобрели действительно нужные вещи, которыми пользуетесь? Какая категория товаров – ваши импульсивные покупки? Попробуйте избегать ненужных покупок: ходите в магазин со списком продуктов, откладывайте товары в корзину интернет-магазина, но покупайте не сразу – дайте себе время подумать, действительно ли они вам нужны. Много необдуманных трат уходит на сезонные подарки – Новый год, 8 Марта, 23 Февраля. Покупайте подарки задолго до праздника: это поможет не поддаться праздничной суете и подойти к покупке обдуманно.

Избегайте кредитов без особой необходимости

Не стоит влезать в кредит, совершать необдуманные действия. Важно планировать крупные покупки заранее. Не покупать импульсивно, по принципу «увидел – купил», а точно осознавать, что вам это нужно. Если какая-то вещь, услуга или новый курс понравились, но вы сомневаетесь в покупке, отложите до утра – пусть сработает правило «Утро вечера мудренее». Чтобы не жить в состоянии постоянных ограничений, имейте фонд «Радости жизни», из которого вы будете совершать покупки, приносящие радость, но не пробивающие бреши в личном бюджете.

Не рекомендуем покупать что-то очень желанное в кредит. Может, на нужный товар есть какая-либо рассрочка – обратите внимание, не кредит, а именно рассрочка. Не живите в долг. Слово «микрозайм» вообще должно стать запрещенным в вашем лексиконе. Микрозаймы невероятно токсичны, они могут утопить любую семью. Возьмете 5 тысяч – отдадите 15, возьмете 100 тысяч – отдадите 500 тысяч.

Есть популярное заблуждение: чтобы стать богатым, надо много зарабатывать. Казалось бы, все верно. Много зарабатываешь – вот ты и богатый. Но все не так просто. Есть люди, которые зарабатывают 800–900 тысяч рублей в месяц. Но при этом они закредитованы с ног до головы, и если они перестанут работать, то наступит денежный коллапс, потому что большая часть зарплаты уходит на ежемесячные платежи по кредитам. Назвать их богатыми, несмотря на большую зарплату, язык просто не повернется.

Живите по средствам и запретите себе – на уровне семейных ценностей, воспитания – влезать в долги, занимать у знакомых, пользоваться токсичными банковскими кредитами (тему полезных кредитов мы подробно разбираем в нашем клубе).