Шаг 3. Освойте финансовую грамотность

Понимание, как распоряжаться деньгами, в наши дни так же важно, как правила гигиены. Деньги – обычная часть нашей жизни, и думается, что важно уметь в них разбираться: учитывать доходы и расходы, планировать покупки, иметь подушку безопасности, инвестировать, знать основы финансовой безопасности. Только так вы сможете рассказать об этом своим детям и показать на своем примере, как распоряжаться деньгами и увеличивать капитал. На этом шаге вам нужно освоить базовые инструменты финансовой грамотности и внедрить их в свои привычки.

Что вам даст эта глава? Вы узнаете основные принципы финансовой грамотности. Оцените, какие инструменты управления деньгами у вас уже есть, а какие следует внедрять.

Ведите учет доходов и расходов

Представьте себе темную комнату, где лежит много вещей. Мы что-то в нее заносим, а что-то выносим, но, что там происходит в полутьме, непонятно. Так и с финансами – что-то где-то зарабатывается, какое-то имущество покупается. Что-то дешевеет, что-то дорожает, но целиком картинка не складывается. Чтобы ее увидеть, надо включить свет и разобраться: сколько у вас Активов, сколько Пассивов, куда утекают и откуда появляются ваши деньги.

Давайте разберемся в терминах.

Пассив – имущество, на приобретение и обслуживание которого тратятся средства.

Актив – то, что приносит вам прибыль (например, квартира в аренду).

Что делают действительно богатые и финансово образованные люди? Они покупают Активы, которыми покрывают расходы на Пассивы. Например, человек купил за 20 миллионов рублей три квартиры в Сочи. Стал их сдавать и на эти деньги купил автомобиль в кредит. Таким образом, платежи от квартир полностью перекрывают платеж за автомобиль, и еще остается на жизнь. За его Пассивы платят его Активы. Поняли идею?

Если рядовому человеку дать деньги, то он просто купит какое-то имущество, чтобы эти деньги сохранить. Квартиру, автомобиль и дачу. Замечательно, но это Пассивы, которые ежемесячно забирают деньги из кармана. Богатые люди покупают роскошь после покупки Активов, но для этого нужно видеть всю картину целиком. Чтобы выстроить такую налаженную жизнь, надо «включить свет» в комнате с финансами. Заведите мобильное приложение для учетов финансов, благо подобных сейчас очень много.

Мы рекомендуем установить приложение для учета доходов и расходов. Вы можете объединить в нем всех членов семьи и подсчитывать все расходы. Приложение само будет выносить предупреждение, когда расходы переходят установленные лимиты.

Я веду учет расходов почти 10 лет. Раньше вносить их приходилось вручную, а я мог совершать в день до 15 транзакций. Надо быть очень дисциплинированным, чтобы на кассе ввести пароль, найти программу и написать, что купил воду за 34 рубля. Моя жена бросила это через четыре года.

Сейчас программы интегрируются с банками. Таким образом, вы видите всю финансовую картину – сколько Активов на всех картах, какие налоги вы заплатили. Когда программа понаблюдает за вами полгода, она может предположить, сколько затрат у вас может быть в следующем месяце. Программа может предупредить, когда затраты выходят за положенные лимиты для каждой категории. А то ведь как бывает в нашей стране: надо заплатить за квартиру, а денег нет, и люди идут занимать. Кстати, в западной культуре нет традиции занимать у соседа. Это просто не принято. Деньги в долг берут только неблагополучные слои населения. Этому надо поучиться – жить на свои.

Скачайте и установите приложение для ведения учета доходов и расходов. Достаточно потратить полчаса, чтобы привязать к нему свои финансовые потоки, и дальше станет гораздо проще разбираться с тем, как деньги работают в вашей жизни.

Формируйте дельту

Дельта – это разница между доходами и расходами. Основная цель финансовой грамотности – это и есть увеличение дельты. Вам необходимо «вбить клин» между доходом и расходом, то есть сразу же отложить деньги на финансовое благополучие и уменьшить расходы, тем самым увеличивая дельту. Сложно сразу сократить расходы на 20 %, но можно попробовать начать хотя бы с 5 %.

По сути, от того, как вы распоряжаетесь дельтой, зависит все ваше финансовое будущее. Даже если речь идет о тысяче рублей, то что вы сделаете с ними дальше? Увеличите, сохраните или потратите? Не размер дельты определяет, будете ли вы богатыми. Есть популярное заблуждение: чтобы стать богатым, надо много зарабатывать. На самом деле, чтобы стать богатым, надо увеличивать свою дельту и правильно ею распоряжаться.

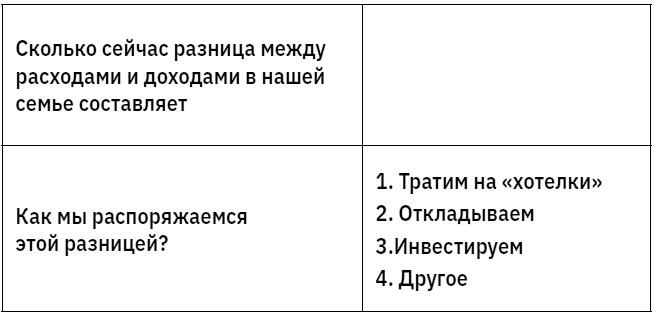

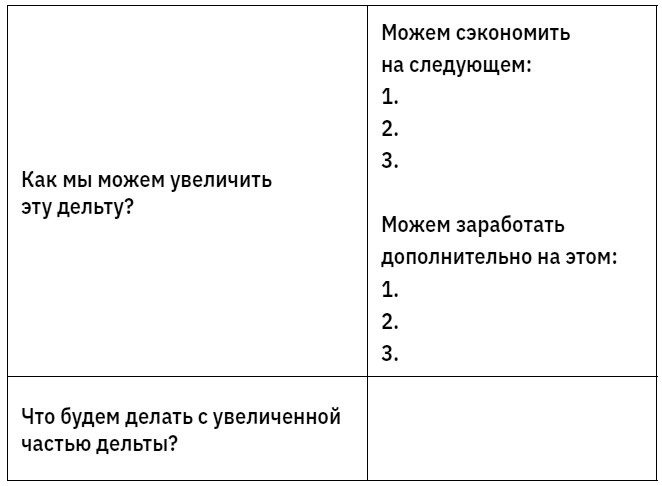

Посчитайте, какая у вас получается разница между расходами и доходами. Проанализируйте, что вы делаете с этой разницей. Как вы можете увеличить дельту?

Проанализируйте, что вы делаете с этой разницей. Как вы можете увеличить дельту?

Если будущий инвестор сократит расходы, чтобы дельта выросла, он обгонит мнимого богача с маленькой дельтой, который в довесок и распоряжается ею неправильно. Возможно, что человек, зарабатывающий 150 тысяч рублей, по размеру капитала легко обгонит того, кто зарабатывает 400 тысяч. Первый может половину заработка направлять в инвестиционный портфель, а второй просто все тратит или хранит деньги лишь на депозите. Инвестирующий человек в разы быстрее накапливает необходимую сумму, чем просто хранящий деньги.

Большая дельта, дисциплина и умные решения – верный залог богатства.