Создайте подушку безопасности

Вы уже начали считать доходы и расходы, разумно тратить и отказались от импульсивных кредитов. Теперь самое время создать подушку безопасности. Это ликвидный запас денег на 6–9 месяцев вашей обычной жизни. Именно живые деньги, а не «дедушкин гараж». Последний хоть и можно держать на черный день, но только в тот момент, когда понадобятся деньги на продукты, вполне возможно, что продавать вы его будете несколько месяцев.

Главное правило здесь – тратить меньше, чем получаешь, и откладывать разницу между доходами и расходами. Сначала ее нужно направлять на создание подушки безопасности. Это должен быть запас средств, превышающий ваш ежемесячный доход в 6–9 раз. Мы настойчиво рекомендуем иметь именно девятимесячный запас. Например, если вы получаете 100 тысяч рублей, а тратите в среднем 40–50 тысяч в месяц, то умножаем 50 на 9 и получаем 450 тысяч – сумму вашей стабильной финансовой подушки безопасности.

Рассчитайте, сколько денег вам надо на 9 месяцев для каждого члена семьи.

Примите решение начать формировать подушку безопасности, если ее еще нет. И сделайте первый шаг – подумайте, что вы можете продать из ненужных вещей, чтобы начать формировать подушку уже сейчас.

В семье такая подушка должна быть на каждого человека. Классические источники советуют иметь запас на полгода, но мы повторим снова: оптимально – не менее 9 месяцев. Почему?

Во-первых, потрясения, которые могут произойти в мире, зачастую непредсказуемы. Кто ждал кризиса из-за пандемии коронавируса? А он весьма ощутимо ударил по мировой экономике, вынудил миллионы людей закрыть бизнес и так далее.

Во-вторых, скорость научного прогресса, а значит, и изменений в мире растет. Сейчас большинство профессий, которым обучаются люди в вузе, на момент получения диплома уже неактуальны. Так бывает даже с отдельными новыми специальностями. Мир меняется столь стремительно, что ваша профессия в какой-то момент может оказаться просто ненужной, из-за чего вы потеряете работу без шанса найти похожую.

Хватит ли вам полугода для получения новой специальности? Скорее всего, нет, а 9 месяцев – это уже более-менее подходящий срок для того, чтобы не только обучиться чему-то новому, но и какое-то время попрактиковаться. Текущее поколение, согласно последним исследованиям, меняет в среднем от четырех до пяти профессий за всю жизнь. И финансовая подушка на 9 месяцев оставляет вам возможность для такого шага.

Подушка безопасности нужна, чтобы однажды вы не оказались в ужасном финансовом положении. В финансовую яму люди попадают именно из-за отсутствия финансовой подушки безопасности. Типичный сценарий выглядит так: человек по какой-то причине теряет значительную сумму денег и никак не может ее восстановить, или он лишается работы, здоровья, получает какую-то травму. И тогда человек начинает пользоваться кредитными продуктами или брать займы.

Будучи не в состоянии выплатить один долг, человек берет второй кредит и так далее. И вот у него уже огромный долг, человек подает на банкротство. Что чревато, потому что банкротство приносит массу ограничений (запрет на выезд за границу или открытие собственного бизнеса), не говоря уже о том, что кредитная история может быть испорчена на всю жизнь. И если банкротства можно было избежать, лучше это сделать. Для этого и нужна финансовая подушка безопасности.

Но просто начать копить мало. В России откладывать деньги на черный день в банк – весьма рискованная стратегия, с которой мы не согласны. Банк может «лопнуть», и вы не сможете вернуть свои сбережения. Такое уже не раз происходило в истории нашей страны.

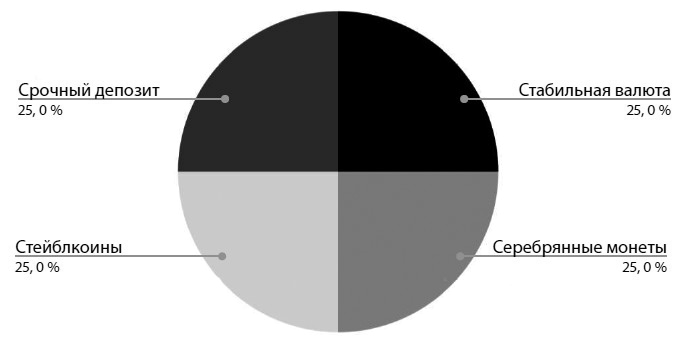

Рекомендация простая – разделить «подушку» на четыре части.

• Одну часть хранить в наличных в стабильной валюте. Это могут быть британские фунты стерлингов, швейцарские франки, японская иена, китайский юань.

• Вторую четверть сбережений переведите на срочный депозит, где начисляется хоть какой-то процент. Сегодня многие банки предлагают неплохие условия, поэтому просто потратьте пару часов на изучение всех вариантов и выберите лучший для вас.

• Третью четверть подушки храните в децентрализованных финансах, то есть на блокчейне. Для подушки безопасности разумно использовать так называемые «стейблкоины»: USDT, USDC, DAI – они привязаны к текущему курсу доллара +/–1 %.

• На последнюю четверть купите серебряные и золотые монеты. Что бы ни произошло, при любом катаклизме, экономическом или социальном, серебро и золото ликвидны в любой точке мира. Например, в блокадном Ленинграде золото можно было обменять на самое ценное – хлеб.

ПОДУШКА БЕЗОПАСНОСТИ

Подушка безопасности – важный инструмент для защиты вашей семьи. К ней не стоит относиться с позиции: «Я когда-нибудь на нее накоплю» – начинать нужно сегодня.

Создайте Множественные Источники Дохода

Если у вас только один источник дохода, то вы находитесь в зоне наибольшего риска. В идеале в семье должно быть от трех источников дохода. Чем больше, тем лучше. Например, основные работы, подработки, сдача квартиры в аренду. Если есть желание, то источники дохода найдутся обязательно.

Спросите себя прямо сейчас, сколько у вас источников дохода? Важны не их размер и регулярность, а лишь количество. Умеете ли вы получать деньги и клиентов через Интернет?

Прочитайте книгу Роберта Аллена «Множественные Источники Дохода».

К Множественным Источникам Дохода мы еще вернемся на шаге 4 – покажем, как найти дополнительный источник дохода и помочь детям развить изобретательность в нахождении таких источников.