Шаг 9. Разрешите себе ошибаться

На пути финансово грамотного родителя и инвестора, который вы пройдете, конечно, неизбежны ошибки. Они точно будут, и чем раньше вы примиритесь с этим, тем лучше. Вы можете лишь подготовить себя к ним – находиться в курсе, какие ошибки бывают, почему они случаются и как их избежать.

Каждая ошибка инвестора или родителя обусловлена обычной человеческой психологией. Например, ошибка ограниченности внимания – вот это замечаю, а вот это не замечаю. Так работает ваш фильтр. Например, когда вы ищете лучшее время для покупки акций, то внутри испытываете страх перед возможной потерей.

Одной из психологических ловушек является гало-эффект, или когнитивное искажение. То есть вы находитесь под воздействием частного впечатления о чем-то, и оно главенствует над восприятием целого. У вас есть устойчивые картинки, возникающие в вашей голове, когда вы что-то видите. Картинки связаны с прошлым опытом, который вы транслируете в вашу жизнь дальше. Под этот эффект, как правило, попадают люди в возрасте, потерявшие где-то деньги.

Например, человек когда-то давно вложил деньги в МММ и потерял. Он не доверяет любым финансовым институтам: «В гробу мы видели эти ваши инвестиции, плавали – знаем!» Такое вот типичное искажение восприятия общего явления на основе узкого опыта. На нас очень сильно влияют частные провалы. Человек, который судит обо всей индустрии инвестирования просто потому, что отправил деньги в МММ, не вложится из-за этого опыта в Apple, хотя никто никогда в офисе данной компании не слышал про Мавроди. По этой причине пенсионеры часто противятся дебетовым картам, потому что не доверяют всем банкам, потеряв все накопления во время шоковых реформ начала 90-х годов.

Инвестирование существует независимо от того, нравится оно вам или не нравится, теряли вы деньги или нет. Если вы потеряли крупную сумму денег, вас осуждали и винили, то первое, что следует сделать, – разрешить себе ошибаться. Признать, что такое иногда происходит. Выясните, почему вы допустили эту ошибку. Скорее всего, она уже описана выше.

В инвестировании нормально терять деньги. Нужно лишь уменьшать этот процент до минимума. Но надо быть готовым, что какую-то часть денег в вашем инвестиционном пути вы все равно потеряете. Представьте, что вам нужно доставить мешок зерна из одного города в другой, где голодают дети. Но в мешке есть дыра, и зерна потихоньку высыпаются, а зашить нечем. Можно сказать, что вы не будете везти мешок зерна, поскольку оно высыпается, вы не довезете все. Но по факту вы донесете большую часть зерна, и дети не умрут от голода. Отказываться инвестировать только потому, что когда-то вы получили негативный опыт, то же самое, как если вы раз в жизни отравились и после этого решили перестать есть. Понимая, чем опасна та или иная ошибка и почему вы можете ее совершить, вы имеете больше шансов избежать ее.

Что вам даст эта глава? Вы узнаете, какие ошибки чаще всего совершают начинающие инвесторы и как их можно избежать, а еще увидите, на чем спотыкаются родители, обучая ребенка финансовой грамотности. Это поможет обойти стороной грабли, о которых вы знаете, и не допустить такой ошибки.

Топ ошибок родителя

Быть родителем – значит каждый день решать множество задач по воспитанию детей, их обеспечению и просто быту. Поругать родителя всегда легко – при невероятном количестве задач всегда можно что-то недосмотреть, забыть, чего-то не знать. Мы понимаем, у нас тоже были промахи. Ведь кто же не ошибается? В этой главе хотим предостеречь от самых крупных ошибок.

Не оставлять шанс ни себе, ни детям

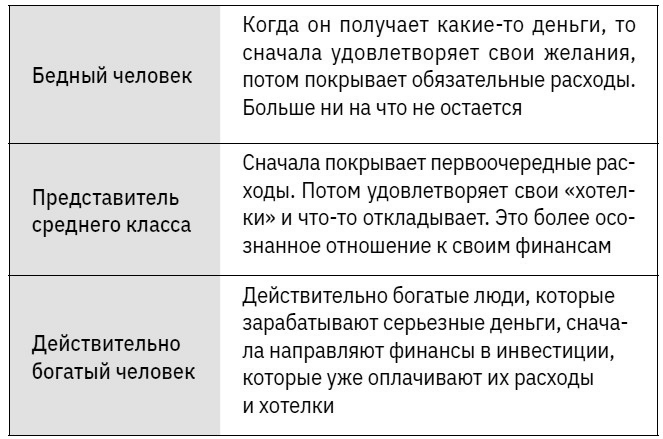

Первая ошибка родителей, которая приводит к большим проблемам, – не платить сначала себе. Как распределяют прибыль бедные люди, у которых никогда не хватает денег? Сначала они покупают «хотелки», то есть удовлетворяют свои потребительские желания, а потом покрывают первоочередные расходы. Например, покупают смартфон последней модели. У нас удивительная страна, где кассир супермаркета может иметь элитный дорогой смартфон. И не потому, что у него высокая зарплата, а потому что этого требует мода или окружение.

Есть удобная формула: если вы можете заработать на телефон за одну неделю, тогда он вам по средствам. Ненормальная ситуация, когда человек вкладывает несколько месяцев своей жизни в то, чтобы купить телефон, который можно разбить на следующий день. Если богатый человек разобьет телефон, он просто купит новый сразу же. Если бедный человек разобьет телефон, который ему не по карману, он будет сидеть потом на хлебе и воде, чтобы купить новый. Родители допускают ошибку, когда показывают детям неправильный пример того, как распределяется денежный поток.

Давайте посмотрим, как финансовый поток движется у людей, принадлежащих к разным слоям населения.

Проанализируйте, как распределяется денежный поток у вас. Что делаете с деньгами в первую очередь, когда они к вам приходят?

Как распределяли деньги ваши родители?

В 2018 году передо мной стояла дилемма: купить хорошую статусную машину примерно за 3 миллиона рублей, построить баню на своем участке или создать Актив, который мог бы мне все это оплатить. Я большой поклонник банных процедур, но мы с женой понимали, что если сейчас построим баню, то это будет тяжелый, пусть и приятный Пассив, который надо обслуживать. Мог ли я перевернуть поток так, чтобы Актив мог оплачивать мои «хотелки»? Да!

Мы приняли решение построить не свою баню, а коммерческую. Вместе с партнером за 3 миллиона рублей открыли оздоровительный комплекс на соседней земле. Назвали проект «Здравая баня» и немного его раскрутили. Сейчас комплекс приносит Актив, который покрывает мой кредит на машину. То есть на деньги, которые могли обеспечить мне лишь одну из двух моих «хотелок», я создал Актив, который сможет их покрыть.

Никто не против, чтобы вы покупали те вещи, какие хотите. Разница лишь в приоритетах покупки Активов и Пассивов. Бедные люди неверно направляют свой денежный поток на приобретение Пассива, лишая себя возможности создать прибыльный Актив на будущее.

Бедный человек просто не задумывается об инвестициях, поэтому на них не остается средств. И не потому, что он мало зарабатывает, а потому, что не смотрит дальше, чем жизнь от зарплаты до зарплаты. Если в семье двое детей, то кашу утром варят на двоих. Если трое – то на троих. Логично, что хорошие родители при готовке держат в уме количество детей. Так и с расходами. Человек, грамотно распределяющий личные финансы, держит в голове основные траты, личные «хотелки» и инвестиции. Надо расширять свое финансовое мышление и заранее прогнозировать затраты на будущее.

Что происходит, когда мы нарушаем принцип «заплати сначала себе»? Например, вы получаете 50 тысяч рублей. Десять тысяч ушли на квартплату. Если у вас заранее не поставлена задача откладывать на будущее, вы просто начнете думать, как потратить деньги. Если мозг не решает задачу накопления, то решает, как потратить деньги, и обычно он прекрасно справляется с такой приятной на первый взгляд задачей.

Уточним еще раз.

«Заплати сначала себе» – это не про удовлетворение наших сиюминутных желаний, это не импульсивные покупки, а платеж себе в будущее.

Не знать основ финансовой грамотности

Дети учатся распоряжаться деньгами так же, как это делают их родители. Если вы не учитываете деньги, берете потребительские кредиты на сиюминутные «хотелки», не разговариваете с подросшим ребенком о финансовых целях семьи, то выросшие дети, скорее всего, будут делать так же или им будет сложнее сформировать здоровые финансовые привычки.

Вы можете сами научиться финансовой грамотности и на своем примере показать детям, как осознанно тратить деньги, создавать подушку безопасности, Множественные Источники Дохода и Семейный Капитал.

Мы многое рассказывали о финансовой грамотности в шаге 3. Внедрение даже простых методов финансовой грамотности в жизнь семьи полезно не только для взрослых, но и для детей, потому что они на вашем примере будут учиться обращаться с деньгами, создавать их и приумножать.

Транслировать мышление бедности своим детям, или «Пойдем, это не для нас»

Самой яркой иллюстрацией к бедному мышлению для меня служит история о том, как мы с семьей в первый раз летели бизнес-классом. Мы возвращались из отпуска с маленьким ребенком, который приболел, поэтому нам хотелось провести полет максимально уютно. Мы поинтересовались на стойке регистрации, сколько стоит бизнес-класс. Оказалось, что лишь на 5 тысяч рублей дороже, чем эконом. Учитывая, что билеты стоили около 8 тысяч, заплатить еще 5 за взрослый билет, чтобы сидеть на комфортных местах, когда за плечами было уже 15 часов перелетов, было важно.

Мы уже сидели на своих местах, когда в салон самолета зашли пассажиры эконом-класса. В проеме появился мальчик с папой. «О, смотри, какие широкие места, пап! А можно мы сюда сядем?» – восторженно спросил ребенок. Для папы момент оказался очень неудобным. И отец ответил страшной фразой, которую я бы не хотел услышать в свои годы на месте того ребенка:

– Не-не-не, эти места не для нас. Пошли.

То есть мальчик понял, что есть какие-то «они», кому эти места предназначены, а его места где-то там в глубине самолета. А ведь можно ответить гораздо мягче. Например, предложить узнать, как в следующий раз полететь именно на этих комфортных местах. Можно не давать негативную оценку, а просто поддержать идею мальчика и показать ему перспективу, как можно попасть на эти места. Вместо этого взрослые часто обрезают такую возможность. Я себя сам ловил на таком. И этот случай меня многому научил. Я сам летел бизнес-классом за свои деньги первый раз, а до того лишь в случаях, когда мне его оплачивали по работе. Мы выбрали эти места не потому, что они дороже, а потому, что они оказались значительно комфортнее для нас в тех условиях. И мое мышление поменялось. Оказалось, что можно покупать удобные места по более низкой цене, чем я думал раньше. Бизнес-класс часто пустует, так как большинство считает: это не для меня.

Как люди проходят мимо бизнес-класса? Главное для них – не смотреть по сторонам, ведь здесь одни буржуи сидят! Мимо бизнес-класса проходят с ненавидящим взглядом. В Европе и США такого нет. Это наше узкое мышление, которое видит только материальную часть проблемы.

Взрослые транслируют свои представления детям. Они решают за детей, на что они способны, а на что нет. Мышление бедности – мышление дефицита, что на всех всего не хватит. Одна из ошибок родителей – использовать слова и фразы бедности: «Это не для нас», «Мы не можем позволить себе это», «Нам это не по карману», «Мы столько не заработаем», «Это для нас слишком дорого». Как заменить эти фразы, рассматривалось в шаге 1, когда говорили о разнице в мышлении богатых и бедных, а также о словах бедности.

Заведите вместе с ребенком «Блокнот желаний», пусть ребенок оформит его по своему вкусу. Это своего рода длинный wish-list [19]. Если вы идете по магазину и ребенок хочет сразу две игрушки, но денег у вас хватает только на одну, вы можете купить одну, а вторую записать в список желаний.

Получается отложенная покупка. Иногда дети забывают об этих игрушках или могут расхотеть покупать их. Но здесь акцент на том, что вы не обрубили их желание фразой вроде «Денег нет», «Это не для нас».

Слова бедности закрывают от ребенка ответ на вопрос: каким образом он может получить то, что он хочет и что ему приглянулось? Вместо мотивации он получает разочарование. Если ребенок хочет что-то, спросите у него: «Как мы можем это получить?» Фразы: «Денег нет» и «Эта покупка – ерунда» – хорошие вещи лишь обесценивают. Мальчик увидел хорошую машину «мерседес». Он понимает, что она реально классная и стоит свои 3 миллиона рублей. А его семья ездит на японской бюджетной машине за 800 тысяч. Правильная реакция – спросить у мальчика, кем он может стать, чтобы купить себе «мерседес», и сколько ему надо зарабатывать. А мы начинаем оправдывать себя вместо поиска решения: «Да наша ничем не хуже. У нас запчасти дешевле». Мы ищем отговорки, часто обесцениваем хорошие вещи и блокируем в ребенке путь к поиску решения.

Передавать в наследство свой стеклянный потолок

Представим семью, где родители зарабатывают максимум 300 тысяч рублей в месяц, и больше не получается. Они начнут доказывать своему окружению и ребенку, что эта сумма нормальная, что честным путем в России больше не заработаешь. Хотя на самом деле это просто их финансовый интеллект не позволяет заработать больше. Но откуда эти родители знают, сколько может заработать их ребенок, ведь он сейчас как чистый лист? Не надо удерживать его под своим потолком. В будущем он может разработать собственное приложение и продать его за миллионы долларов. Для его роста точно не будет подспорьем иллюзия про стеклянный потолок финансовых возможностей, которую навязывают родители.

Честная позиция мамы и папы здесь – открыто сказать ребенку, что да, можно зарабатывать больше, но их финансовых знаний хватает только на то, что есть. Такой радикальный вариант, конечно, нравится не всем родителям. Они будут продолжать искать оправдание в своем образовании, заработке, окружении, сфере: «Знаешь, малыш, инженер у нас больше и не получает». Куда честнее признаться, что ваш финансовый интеллект достиг потолка. Папы же не стесняются сказать ребенку, что они не бегают так же быстро, как Усейн Болт, потому что не тренировались и даже не пробовали. Когда же дело касается денег, мы начинаем хитрить и выдумывать оправдания. Нет бы так же честно сказать, что мы не тренировались и не пробовали.

Однажды мне попалась интересная формула денег. Я бы назвала ее формулой стеклянного потолка. Ее автор, психолог Дмитрий Карпачев, вывел ее на уровне психологии.

Представим двух друзей-программис-тов, окончивших один и тот же технический университет. Они получили одинаковые знания и устроились на похожие должности. Прошло несколько лет. Один программист остался на прежней работе и получает такую же зарплату. Другой ушел в международную IT-компанию и получает оплату в 10 раз выше. Как вы думаете, в чем разница?

Дмитрий Карпачев объясняет ее следующей формулой:

(Потраченное время + опыт) × самооценка = деньги.

Если твоя самооценка стремится к нулю, то все другие параметры тоже стремятся к нулю. Если она высокая, то все остальное приумножается так же быстро. Даже если вы будете обладать нужными знаниями и заниматься данным видом деятельности долгое время, но ваша самоценность слишком низкая, то ваш результат может оказаться почти нулевым.

Эта формула точно применима для Активных Источников Дохода, и она словно определяет тот самый потолок. У школьного талантливого музыканта и известного пианиста Мацуева есть по две руки и по фортепиано. Значит, разница у них внутри мышления. Кстати, решиться на инвестирование – это шаг, тесно связанный с самооценкой.

Задача родителя в том, чтобы дать ребенку не только конкретные прикладные финансовые навыки, а вырастить психологически здорового и целостного человека с богатым мышлением и с высокой самооценкой.

Не передавайте своим детям свой стеклянный потолок. Они могут даже не задумываться об этом явлении, пока вы об этом им не скажете. Ведь мы зарабатываем столько, на сколько сами себя ценим и насколько в нас верят окружающие.

Помочь в изменении своего мышления могут наши онлайн-мероприятия: promo.gorodinvestorov.ru/4mdd

Играть не в те игры

Весь процесс воспитания человека на протяжении жизни состоит из игр, которых существует всего несколько типов. Либо это игры, где побеждает только один человек, либо такие, где выиграть могут все, да и сам процесс веселый. Богатые играют в игры, которые делают их богаче, а вот бедные – в те, которые делают их беднее. А во что играете со своим ребенком вы?

Есть вредные игры, формирующие мышление бедности или мышление соревновательности. Игры, которые культивируют идею, что ты должен быть первым, – разрушительны. Например, вы собрали компанию друзей в загородном доме и предложили поиграть в кегельбан – похожая на боулинг игра с кеглями, имеющая множество разновидностей. Суть кегельбана проста – кто собьет больше кегель, тот и побеждает. В компании окажется какой-нибудь Витя, который метко и ловко сбивает кегли и постоянно выигрывает. Спустя пять партий всем станет скучно, поскольку все уже знают, что Витя всегда побеждает, и всем это надоест. Люди любят играть, но не любят проигрывать. А что, если посмотреть на игру по-новому? Например, вести не личный счет, а семейный? Если семья наберет 100 баллов, то все идут есть в любимый ресторан. Тогда каждая сбитая кегля будет цениться, и даже самый маленький участник игры сможет внести вклад в победу.

Играйте в командные игры. Навык работы в команде очень ценен в нашей жизни. Попробуйте в одиночку выиграть партию в волейбол. Каким бы классным игроком вы ни были, будет сложно оказаться сразу на всех участках площадки. Нужно собрать команду, которая будет бороться на этих позициях. Заработок денег – тоже игра, причем командная. Поэтому богатые люди – те, у которых сильные команды.

Существуют нейтральные игры, например карты или кости. Они мало что развивают, а просто убивают время. Ты просто бросаешь кубики и ждешь, что выпадет. Как думаете, чему они могут научить? Что наша жизнь игра и на нее нельзя повлиять? Что как сложится, так и сложится? Если выпали не те кубики, то тебе не повезло. Что это может воспитать в вашем ребенке? Лишь понимание, что все зависит от удачи или что надо научиться мухлевать.

Наконец, третий вид игр: созидательные. Такие игры формируют правильное отношение к процессам, явлениям, к деньгам в том числе. Например, детская версия «Денежного потока», о которой уже говорилось. В таких играх можно безопасно совершать ошибки и учиться на них в игровой среде. Здесь не нужно никого обгонять, здесь нужно формировать мышление.

Реалити-проект «Миллион для дочки» тоже можно назвать игрой. Каждую неделю в игровой манере участники проекта учатся откладывать деньги и увеличивать свой инвестиционный капитал. Игровая манера привлекает людей в любом возрасте. В ходе игры оказывается, что те, кто когда-то не мог отложить 5 тысяч рублей, накопили уже больше 100 тысяч. Играйте в нужные игры сами и вместе с детьми.