Топ ошибок начинающего инвестора

Работать только с Активами нашей страны

Часто среди начинающих инвесторов и тех, кто покупает Активы уже давно, но не извлекает опыт из своих промахов, можно видеть такую картину: человек живет в России и работает исключительно с российскими Активами. Это так же нелепо, как ездить только на отечественных автомобилях, если живешь в этой стране.

Грамотные потребители стараются выбирать самые лучшие товары, представленные на рынке. Поэтому они доверяют японской бытовой технике, выбирают одежду итальянских брендов. Начинающий инвестор ругает родные «жигули», но почему-то покупает исключительно акции Сбербанка, Газпрома и акции других отечественных компаний.

Когда начинающий инвестор делает первые шаги на рынке, его одолевает непонятный страх перед Активами США, Европы и Азии. Вкладывать деньги в зарубежные Активы почему-то страшно, хотя покупать импортные товары вполне нормально. Начинать работать только с национальными Активами – большая ошибка. Чтобы понимать, насколько это недальновидно, посмотрите на цифры.

Вся российская экономика, все отечественные компании, входящие в топ-50, вместе составляют лишь 2 % от мировой экономики. Это значит, что один китайский мессенджер WeChat стоит дороже, чем вся наша страна. Одно приложение в телефоне стоит как все наши национальные Активы. Не будьте детьми, которые играют только в своей песочнице. Прогуляйтесь в соседний двор.

Первая проблема заключается в том, что если вы работаете лишь с национальными Активами, то не видите всего разнообразия рынка. Вторая опасность – если вы все свои средства вложили в российские компании, то в случае кризиса на отечественном рынке все ваши Активы повалятся, как костяшки домино. Что и произошло во время кризиса в марте 2022 года, когда акции российских компаний существенно упали в цене из-за событий на Украине. Если у вас возникнут какие-то материальные проблемы и появятся судебные решения в одной стране, то ваш брокерский счет арестуют. Грамотный, опытный инвестор всегда просчитывает эти риски.

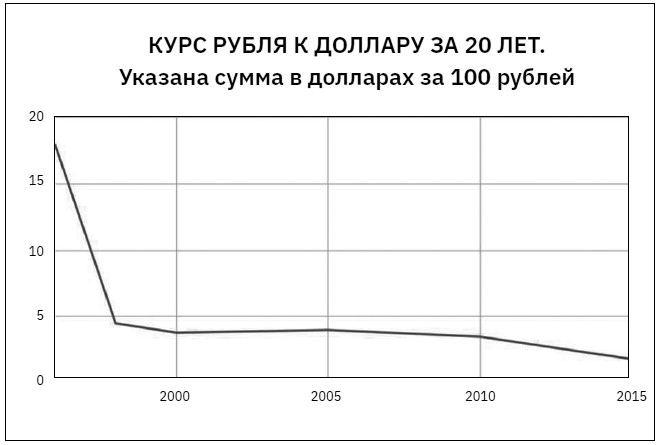

Еще один важный момент. Если вы купили акцию российской ресурсной компании, то она номинирована в рублях. Если за год рубль упал по отношению к доллару, то и ваши акции, и дивиденды, которые вам заплатят, подешевеют на такой же процент. И квартира, купленная в России и сдаваемая вами за рубли, вас тоже уже немного «подставила». В новостях все время говорят, что доллар вырос на столько-то пунктов, и вот он, такой паршивец, все куда-то там растет и растет. Вам всегда показывают график растущего доллара, но на самом деле это график падающего рубля. Просто разверните график и посмотрите на него реальными глазами. С долларом ничего серьезного не происходит. Пятьсот долларов и остаются 500 долларами. А вот рубль упал. Если раньше иностранцу надо было 200 долларов в день, чтобы гульнуть в России, то теперь, чтобы заселиться в гостиницу такого же класса и так же вкусно поесть, ему достаточно уже 100 долларов.

Молодые экономики, которые еще штормит от курса инфляции, заставят потерять деньги невидимо для вас. Следите, чтобы Активы развивающихся стран занимали в вашем портфеле не больше 20 %.

Чтобы вылечиться от синдрома национального предпочтения, представьте, что какой-нибудь житель Австралии, проснувшись утром, садится в офисе за ноутбук и думает, куда бы ему вложить тысячу долларов. Apple – беру, «БМВ» – беру, евро – беру. О, рубль. Стабильно падает каждый год! Конечно, беру. Пример вызывает смех у многих, поскольку все четко понимают – никакой иностранец в здравом уме не купит рубль, который постоянно дешевеет к доллару и евро.

Постепенно вы начнете снижать количество национальных Активов в своем портфеле, если они, конечно, вдруг не будут показывать феноменального роста.

Держать все яйца в одной корзине

Между строк уже звучало, что самое страшное при инвестировании – потерять деньги. Это значит откатиться на 5–10 лет в своей карьере инвестора и заново начать зарабатывать деньги, с которых можно получать будущий доход. Если у вас стоит цель заработать 50 миллионов рублей и вы потеряли 20 миллионов, то вы откатились на середину пути.

Решение держать все Активы в одной корзине «поможет» вам быстрее потерять деньги. Проблема в том, что когда вы вкладываете все в хайповый инструмент, то стоите на табуретке с одной ножкой. Если она подломится, то вы упадете на пол и больно ударитесь. Если у человека есть существенная сумма денег и он покупает квартиру в Москве или Сочи, то в этот момент он считает себя крутым инвестором, у которого недвижимости на 15 миллионов. Все вроде бы здорово, но вот наступает пандемия, карантин, и его посуточные квартиры не нужны, и продать эту недвижимость не удается. Он вроде бы богатый, но произвести деньги этот Актив не может. Или другой пример. Молодой инвестор говорит: «Я не держу все яйца в одной корзине, у меня есть акции Газпрома, Альфа-банка, рубли». Да, вроде все правильно, разложил все Активы по маленьким корзинам, но они все стоят в одной большой корзине – Россия. Эффект национального предпочтения влияет и на корзину.

Как следует выбирать инструменты? Лучше всего выбирать часть инструментов, которые растут вместе с рынком, и часть инструментов, которые вместе с ним не падают, а только растут. Например, золото растет во время каждого кризиса.

Простое правило, которое позволит избежать проблем: на один эксперимент можно потратить 1 % от вашего капитала. Попробовали и посмотрели, что получится. Добивайтесь максимальной диверсификации. Часть вложений в России, часть за рубежом. Часть в золото, часть в акции, часть в фонды.

Чем больше инструментов в вашем портфеле, тем спокойнее вы будете себя чувствовать в любой ситуации.

Гоняться за сумасшедшим предложением

Наверное, каждый встречал человека, который рассказывает про чудесную и «надежную» схему, обеспечивающую 200 % годовых и гарантированные выплаты хоть завтра. Компании, якобы работающие по таким схемам, раздают громкие обещания, но потом ничего не выплачивают. Скорее всего, перед вами классическая финансовая пирамида или просто не совсем грамотные специалисты. Не стоит гнаться за шикарным предложением, лучше довериться стабильному инвестированию. Как показывает история, стабильность – признак надежности.

В первые несколько лет новой экономической жизни в нашей стране пирамид было больше, чем в египетской Гизе. Люди стояли в очередях, чтобы вложить последние сбережения в знаменитое МММ, потом стояли на митингах с требованием вернуть свои вложения, потом расходились по домам и вновь вставали в очередь, чтобы вложить последнее уже в «Хопер-инвест». История наших родителей показывает, что погоня за космической сверхдоходностью заканчивается плохо. Люди, верящие, что можно получить сверхприбыль просто так, теряют деньги, вместо того чтобы стабильно зарабатывать.

Прежде чем инвестировать свои вложения, изучите, сколько лет компания, обещающая большую прибыль, платит эти самые высокие проценты и какой у нее международный рейтинг доверия. Среди международных агентств можно выделить, например, S&P 500. Любое рейтинговое агентство, если выдаст высокий рейтинг финансовой организации, таким образом подпишется, что это хорошая организация. Так как агентство дорожит своей репутацией.

Еще обязательно изучите историю компании. Как правило, все компании, обещающие сверхдоходность, не живут на рынке более 3–5 лет. Рекомендуем работать с компаниями не моложе 15 лет, которые пережили больше одного кризиса.

Сохраняйте холодную голову и ясный ум при анализе инструментов.

Искать лучшее время для старта

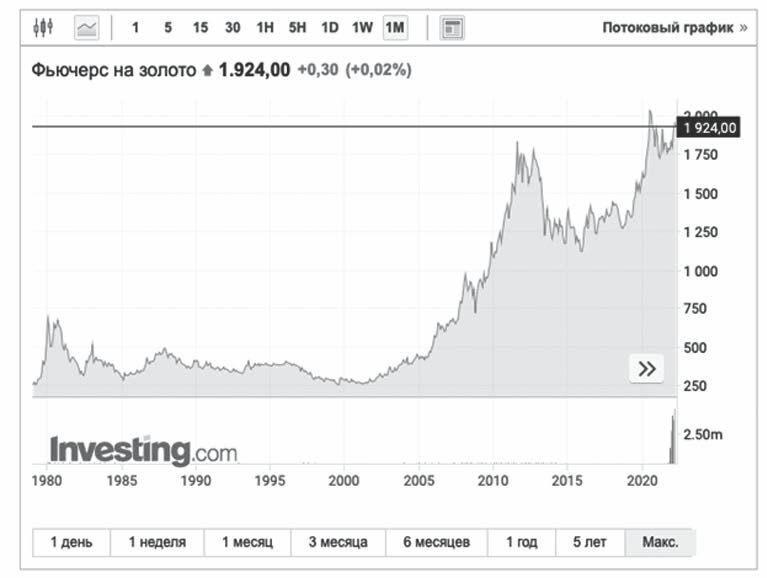

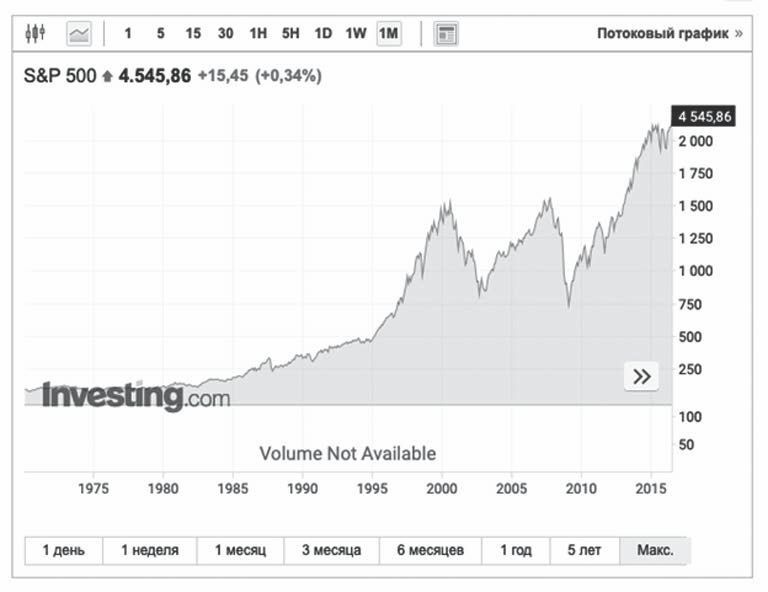

Многие говорят, что золото сейчас дорогое, не надо брать, надо подождать, когда оно упадет в цене. В каждый период времени есть люди, которые ждали, когда оно подешевеет. Так вот, страшная тайна: людей, которые ждали, когда цены упадут, уже нет в живых.

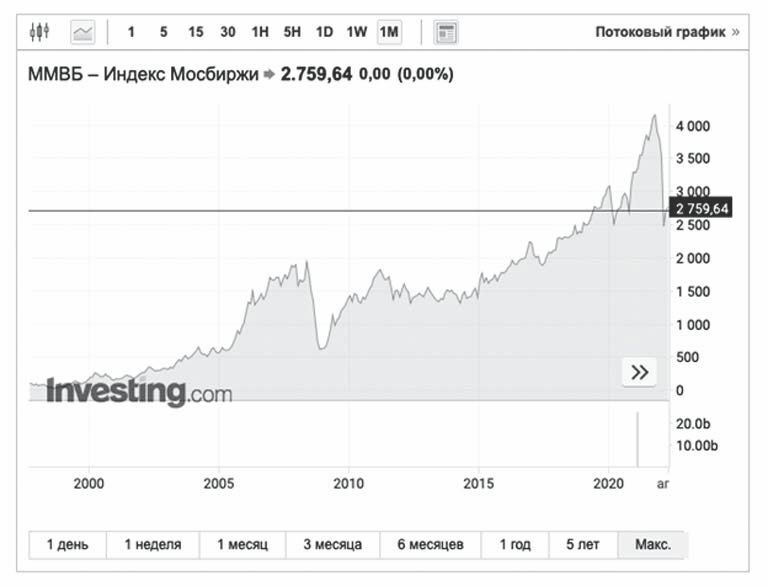

Я показываю на своих вебинарах три графика: цены на золото за 40 лет, акции S&P 500 за последние 20 лет и индекс российских акций ММВБ за последние 20 лет. После задаю простой вопрос: «В какой точке на графике невыгодно заходить относительно сегодняшнего дня?» Правильный ответ: заходить было выгодно в любой точке. Золото постоянно стоит дороже относительно любой прежней цены. Когда бы вы его ни купили, были бы в плюсе. Самое лучшее время – сегодня. А еще лучше – вчера.

Искать лучшее время для старта – губительная ошибка. Это попытка играть в бога и пытаться предсказать, что будет завтра. Это ни к чему не приведет. Взамен я рекомендую другую стратегию.

Никогда не пытайтесь угадать цену и докупайте Активы равными частями в равных промежутках времени. Например, я купил золото за 1750 рублей за грамм. Люди, купившие его пять лет назад за тысячу, надо мной смеются: «Да разве можно за такие деньги покупать?» Дальше я покупаю за полторы тысячи рублей, потом за тысячу. Я не смотрю на спад, а просто усредненно покупаю. А потом опять за 1100. За 10 лет я каждые полгода покупаю золото. У меня около 20 покупок по разной цене. Средняя цена колебалась в районе 1300 рублей. И когда золото стоит уже больше 2 тысяч, я однозначно остаюсь в плюсе. Данная стратегия довольно популярна у опытных инвесторов, и это гораздо лучше, чем попытаться найти время для старта, потому что никогда нет идеального времени. Момент, когда было бы хорошо зайти на рынок, виден лишь на графике, который охватывает несколько десятилетий изменения цен на тот или иной Актив.

Почему люди боятся стартовать и ищут время? Пока вы ждете, вы можете, надув губы, с умным видом всем говорить, что ждете, размышляете, что вы готовитесь. А вот когда вы уже вошли в эту реку, то уже можете начать терять деньги. И человек без опыта боится общественного осуждения, боится, что его будут тыкать носом в эту неудачу.

Когда вы видите правую крайнюю точку на графике, то не знаете, куда она будет двигаться дальше. Будет расти? Хорошо. Будет падать? Хорошо. Вы усредненно купите дешевле. Получается, что даже в этой яме вы выиграете. Если бы на подъеме покупали – все равно бы выиграли. Другими словами, где бы вы ни покупали Актив, вы бы все равно выиграли. А если вы не покупаете Актив, а ждете лучшего момента, то вы уже проиграли.

Не иметь четкой стратегии действий

Когда человек действует без четко составленного плана действий, он напоминает бедолагу с завязанными глазами в темной комнате, который передвигается лишь на ощупь и в любую минуту может наткнуться на острый угол.

Человек без четкой стратегии действий сегодня покупает пару акций Газпрома, завтра услышал на вебинаре, что надо купить акции Tesla, – приобрел парочку. Друг нахваливает криптовалюту – на все возьмет биткоины. Такой человек будто носится по вспаханному огороду и втыкает разные семена на различную глубину, поливая что-то через раз, и убегает домой в надежде, что что-то да вырастет. К сожалению, именно так выглядит среднестатистический российский инвестор. Где-то что-то услышал, забыл, что делал до этого, и помчался вперед.

Стратегия, когда человек покупает по совету знакомых или имея лишь серьезную сумму денег, проигрывает стабильной системе. Идеальный инвестор – это человек, стоящий крепко на ногах, получающий стабильный доход и стабильно откладывающий часть сбережений в инвестиции. Он обгонит любого парня, который единожды заработал большие деньги и теперь носится с горящими глазами. Запомните это правило:

«Быстро – это медленно, но регулярно».

Я четко знаю, сколько каких Активов я должен купить в этом месяце, в следующем и что я буду делать все следующие 25 лет. Именно на такой срок написан мой Личный Финансовый План. Сейчас мне 38. Значит, через четверть века, в 61, я полностью закончу инвестировать. По моим ожиданиям, смогу накопить около 20–25 миллионов долларов. При грамотно рассчитанном финансовом плане точность попадания в итоговую сумму очень серьезная, хотя невозможно до копейки учесть все факторы. Можно заработать больше, но редко когда человек зарабатывает меньше, чем указано в плане. Я знаю, что я буду делать в каждый месяц каждого года.

Я знаю, что я буду делать, если потеряю часть денег. Я знаю, что буду делать и как будет жить моя семья, если я потеряю трудоспособность. Надо остановиться и ответить на десяток неудобных вопросов, на которые отвечаешь с неохотой, потому что отвечать на них страшно. Надо думать, принимать ответственность. А что будет, если семья потеряет кормильца? А что будет, если кто-то из семьи окажется нетрудоспособен? Ведь ключевой ресурс каждой семьи – жизнь и трудоспособность.

Без четкого финансового плана, из-за хаотичных действий человек скорее потеряет деньги. Чем больше действий совершает инвестор, тем выше шанс потерять деньги. Если вы совершите одну инвестицию, то, скорее всего, она будет удачной. Но после десятой, пятидесятой шанс, что вы совершите ошибку, увеличится. Четкий план поможет ее избежать.

Стоп-лист: во что точно не стоит инвестировать

В самом начале своего инвестпути человек без опыта не всегда может отличить сомнительное от достойного. На помощь придет этот список. Вот несколько критериев, во что не стоит инвестировать.

• Не имеет истории хотя бы десятилетней доходности. Если нет данных (или вам их не предоставляют) о том, сколько за последние 10 лет приносил прибыли данный инструмент, инвестировать в него опасно.

• Обещает сверхвысокую доходность. Для доллара нормальная доходность составляет 8 % годовых. Для рубля это значение не превышает 15 % годовых. Даже все, что доходнее 10 %, уже может вызывать вопросы.

• Падает вместе со всей экономикой во время кризиса. Изучите ситуацию за последние несколько лет, и, если Актив дешевел во время кризиса, вам стоит отказаться от его приобретения.

• Вы не разбираетесь в этом Активе. Если вам предлагают кредитные свопы или фьючерсы на золото и, только погуглив, вы узнаете, что это; если вам рекомендуют приобрести картину малоизвестного, но будто бы перспективного художника, чье творение обязательно подорожает; если вам предлагают любые узкопрофильные инвестиции – не стоит ими заниматься. Вкладывайте в то, что вам понятно.

• Похоже на финансовую пирамиду. Если какой-то знакомый активно предлагает вам вложиться в чудесный фонд, где предлагают сумасшедшие бонусы, если приведете друга, – бегите. Это финансовая пирамида.