Управление документацией в 1С: ERP

Для каждого объекта ремонта в системе предусмотрена возможность хранить информацию обо всех выполненных ремонтах, создавать архив текстовых и графических документов.

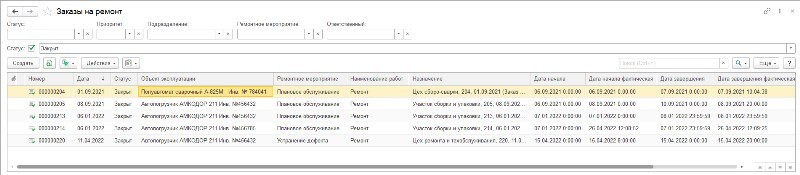

Информацию обо всех выполненных эксплуатационных ремонтах можно получить из журнала документов Заказы на ремонт, предварительно установив в нем фильтр по значению статуса заказа на Закрыт (рис. 6.249).

Рис. 6.249. Журнал заказов на ремонт. Отбор по статусу «Закрыт»

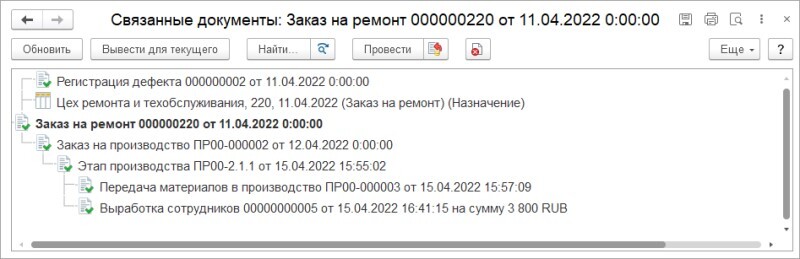

По каждому заказу можно просмотреть цепочку связанных с ним документов, отразивших факт выполнения ремонта (рис. 6.250).

Рис. 6.250. Документы, связанные с заказом на ремонт

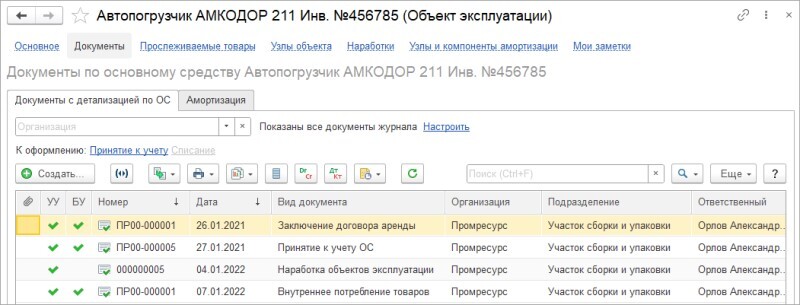

Кроме того, обеспечена связь каждого объекта эксплуатации с документами, которые зафиксировали в системе различные факты хозяйственной деятельности по объекту (рис. 6.251).

Рис. 6.251. Связь документов с объектом эксплуатации

Создание и хранение архива текстовых и графических документов в 1С: ERP обеспечивает специализированный функционал работы с файлами. Прикладное решение позволяет хранить и использовать файлы и изображения в работе с объектами информационной базы. В частности, текстовые и графические документы могут быть прикреплены к таким объектам системы, как объект эксплуатации, вид ремонта, заказ на ремонт, ресурсная спецификация, а также к каждому документу, входящему в цепочку документов, регистрирующих хозяйственные операции по выполнению ремонта.

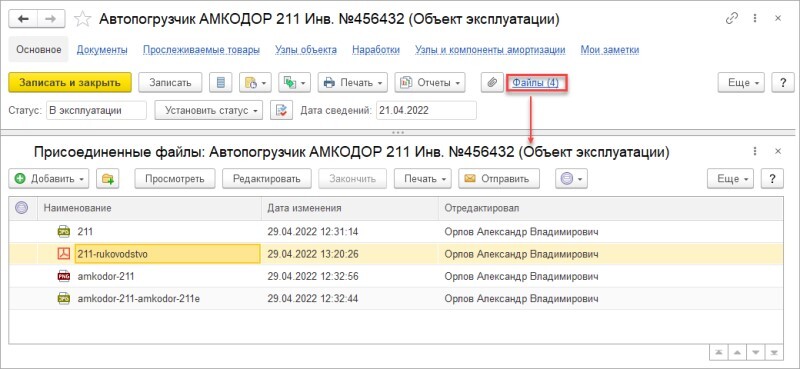

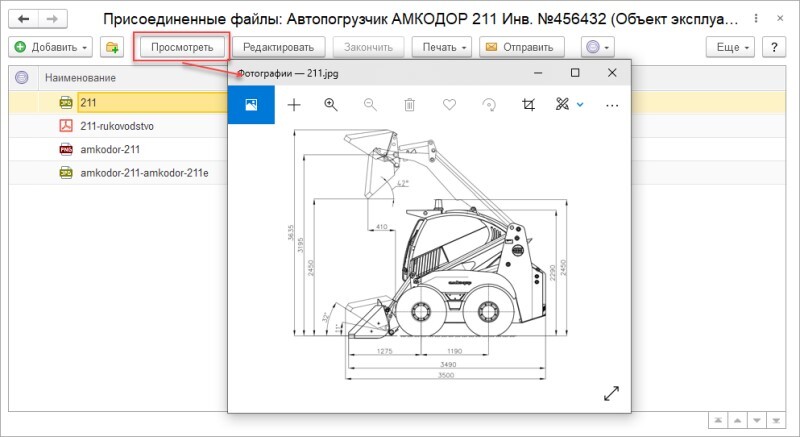

Работа с файлами, прикрепленными к объекту, осуществляется в списке Присоединенные файлы (рис. 6.252, 6.253).

Рис. 6.252. Файлы, присоединенные к объекту эксплуатации

Рис. 6.253. Просмотр присоединенного файла

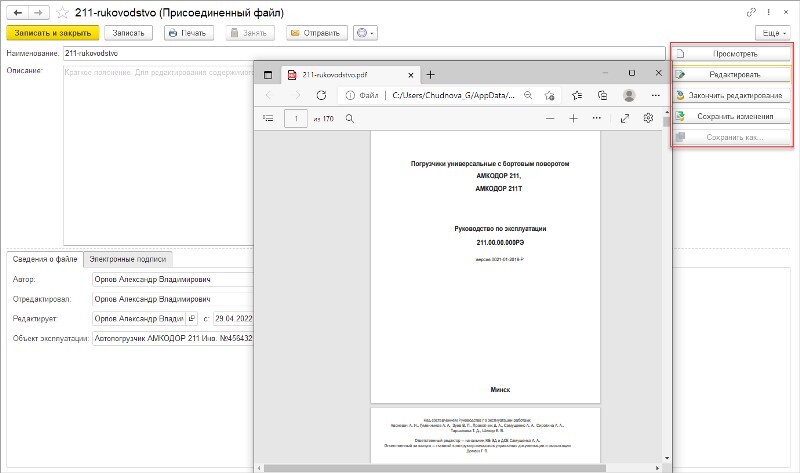

Файлы можно открыть внешним приложением для просмотра или редактирования – в зависимости от того, помечен или нет файл как занятый пользователем для редактирования (рис. 6.254). В режиме редактирования происходит захват файла в информационной базе. Захваченный файл становится недоступным для редактирования другим пользователям системы. По окончании редактирования файл освобождается и сохраняется в информационной базе. Есть возможность отказаться от результатов редактирования файла и освободить его, не сохраняя в информационной базе. Отредактированный файл можно сохранить в указанный каталог на жестком или сетевом диске, а также обновить файл из оригинального файла на диске (из которого изначально он был создан в информационной базе).

Рис. 6.254. Карточка файла в информационной базе

Прикладное решение позволяет организовать хранение файлов с документацией как непосредственно в информационной базе, так и во внешних каталогах на дисках. Обеспечено хранение файлов, полученных напрямую со сканера.

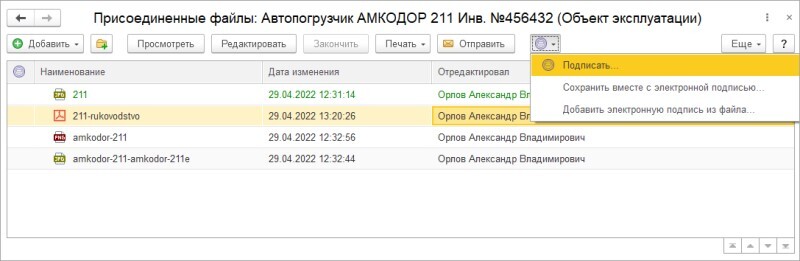

Присоединенные файлы можно подписывать электронной цифровой подписью и хранить вместе с ней (рис. 6.255).

Рис. 6.255. Меню для работы с электронной подписью файла

Возможность настройки электронной цифровой подписи позволяет организовать в системе внутренний электронный документооборот.

Для организации сложного процесса управления документацией можно задействовать программное решение «1С: Документооборот», которое легко интегрируется с 1С: ERP.

Анализ эффективности ТОиР и формирование отчетности

Оперативное и качественное принятие решений руководством предприятия зависит от правильно выстроенной системы оперативного учета. Доступ к информации для принятия решений всегда осуществляется с использованием системы различного вида отчетов. Прикладное решение содержит ряд отчетов для проведения анализа ремонтных работ и оценки достигаемого экономического эффекта от использования оборудования.

Для анализа ремонтных работ в системе предусмотрены следующие отчеты:

● «Дефекты узлов объектов эксплуатации»;

● «Состояние объектов эксплуатации»;

● «Состояние узлов объектов эксплуатации»;

● «Ход ремонтных мероприятий».

Отчет «Дефекты узлов объектов эксплуатации» показывает, какие дефекты были зарегистрированы (рис. 6.256).

Рис. 6.256. Отчет «Дефекты узлов объектов эксплуатации»

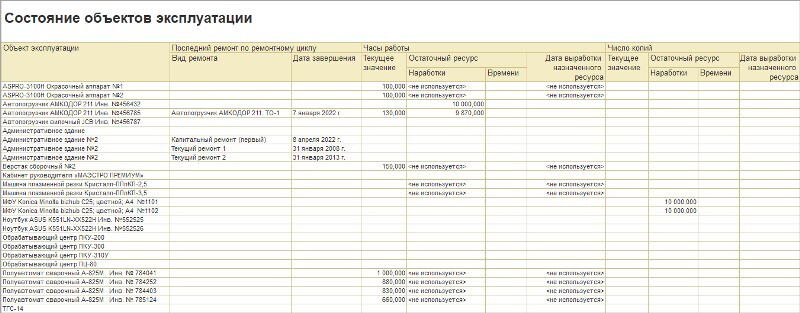

Отчет «Состояние объектов эксплуатации» позволяет проконтролировать период выполнения ремонтов, текущие и плановые показатели наработки, остаточный ресурс в величине показателя и срока службы (рис. 6.257).

Рис. 6.257. Отчет «Состояние объектов эксплуатации»

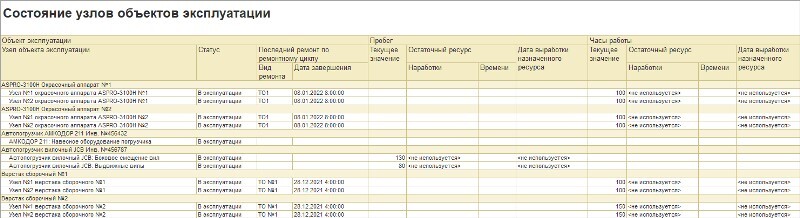

Отчет «Состояние узлов объектов эксплуатации» показывает, какой статус у узла объекта эксплуатации, какая наработка, какие виды ремонтов проводились и когда, а также зарегистрированные дефекты, последние ремонты, текущие и плановые показатели наработок, остаточный ресурс в величине показателя и срока службы (рис. 6.258).

Рис. 6.258. Отчет «Состояние узлов объектов эксплуатации»

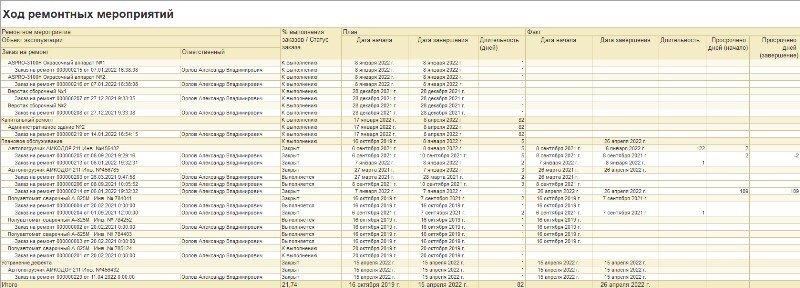

Процент выполнения заказа на ремонт, плановую и фактическую длительность выполнения ремонтных работ, а также изменение срока их окончания можно проанализировать посредством отчета «Ход ремонтных мероприятий» (рис. 6.259).

Рис. 6.259. Отчет «Ход ремонтных мероприятий»

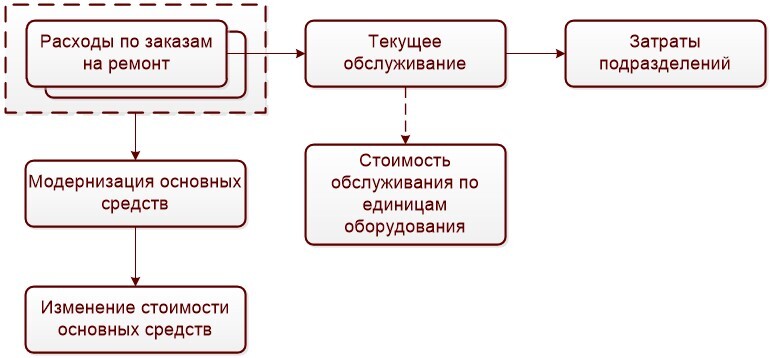

Оценка достигаемого экономического эффекта от использования оборудования требует анализа стоимости владения оборудованием.

Расходы, связанные с выполнением ремонтной деятельности, в прикладном решении могут быть отнесены:

● на техническое обслуживание как общепроизводственные расходы подразделения с формированием стоимости обслуживания по единицам оборудования (пример № 6.10, 6.11 раздела «Управление нарядами и работами в 1С: ERP»);

● на модернизацию основного средства, если объект эксплуатации является основным средством, что приведет к изменению его стоимости (пример № 6.12 раздела «Управление нарядами и работами в 1С: ERP»).

Схема отнесения расходов на ремонты в 1С: ERP представлена на рисунке 6.260.

Рис. 6.260. Схема отнесения расходов на ремонты в 1С: ERP

В прикладном решении механизмами статей расходов предусмотрены определенные параметры настройки.

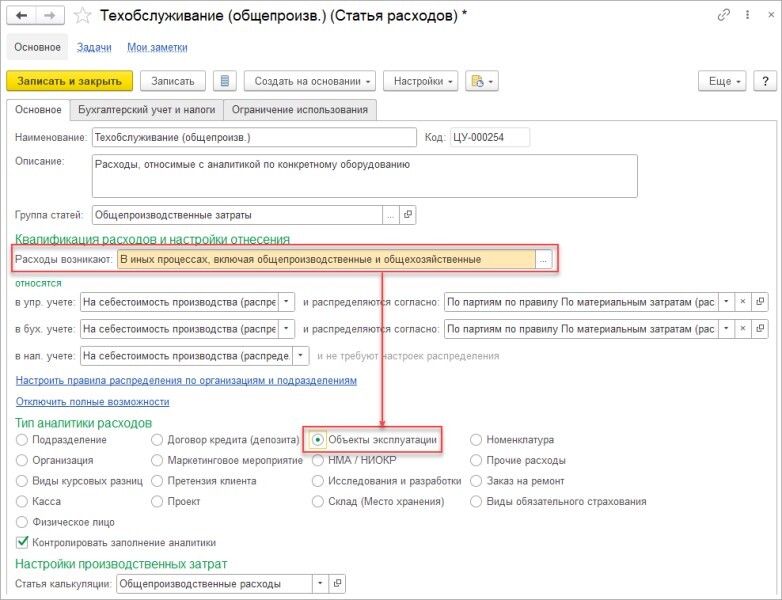

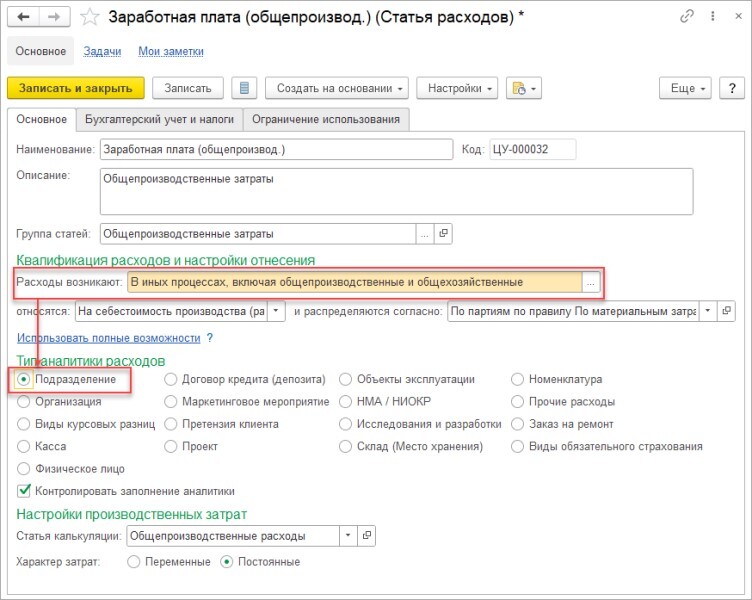

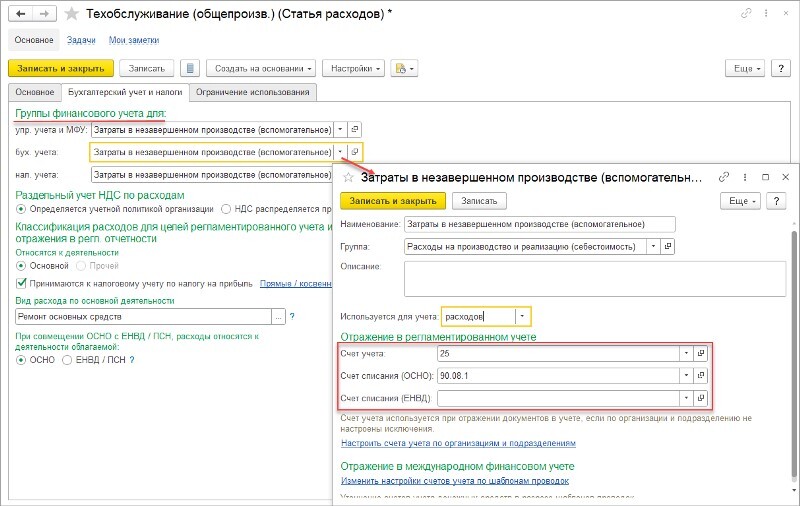

Для отнесения расходов на ремонт на затраты подразделения в качестве общепроизводственных расходов в разрезе каждой единицы оборудования достаточно в документах, отражающих факт расхода, указывать статью расходов с настройками, представленными на рисунке 6.261.

Рис. 6.261. Настройка статьи расходов, относимых на конкретную единицу оборудования

Отнесение расходов на единицу оборудования обеспечивает тип аналитики расходов Объекты эксплуатации. Тип аналитики расходов определяется квалификацией расходов. Тип аналитики Объекты эксплуатации доступен в случае, когда расходы квалифицируются как возникающие в иных процессах, включая общепроизводственные и общехозяйственные, и для статьи расходов в поле Расходы возникают указывается соответствующее значение (рис. 6.261).

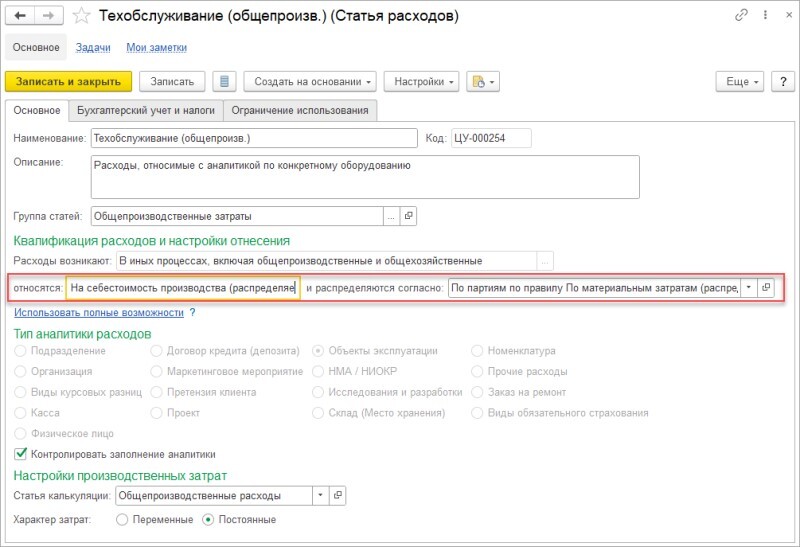

В примере № 6.10, представленном в разделе «Управление нарядами и работами в 1С: ERP», материальные затраты на техническое обслуживание автопогрузчика АМКОДОР 211 Инв. № 456785 во всех документах отнесения на расходы отражались по статье расходов «Техобслуживание (общепроизв.)», представленной на рисунке 6.261, с указанием в качестве аналитики значения «Автопогрузчик АМКОДОР 211 Инв. № 456785», рис. 6.167.

В то же время затраты на оплату труда сотрудникам эксплуатирующего подразделения, в том числе задействованным в выполнении техобслуживания, были отражены по статье расходов «Заработная плата (общепроизвод.)» только по аналитике Подразделение (рис. 6.262).

Рис. 6.262. Настройка статьи расходов, относимых на затраты подразделения без указания оборудования

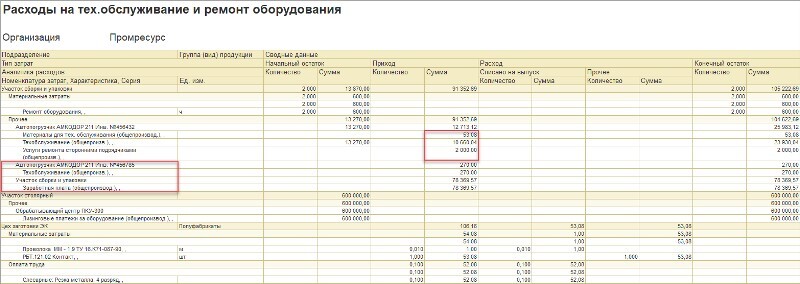

Таким образом, в отчете «Расходы на техническое обслуживание и ремонт оборудования» можно увидеть сумму расходов по статье «Техобслуживание (общепроизв.)» как затраты эксплуатирующего подразделения «Участок сборки и упаковки» в разрезе конкретной единицы оборудования, а сумму расходов по статье «Заработная плата (общепроизвод.)» – только в разрезе подразделения (рис. 6.263). Похожая ситуация представлена в примере № 6.11, на аналитику Объект эксплуатации отнесены:

● сумма расходов по изготовлению силами собственного производства запчасти «РБТ.121.02 Контакт» списанного на ремонт автопогрузчика АМКОДОР 211 Инв. № 456432 по статье расходов «Материалы для тех. обслуживания (общепроизвод.)»;

● сумма материалов, израсходованных на техническое обслуживание автопогрузчика АМКОДОР 211 Инв. № 456432 по статье расходов «Техобслуживание (общепроизв.)»;

● стоимость работ внешнего исполнителя по замене запчасти «РБТ.121.02 Контакт» в автопогрузчике АМКОДОР 211 Инв. № 456432 по статье расходов «Услуги ремонта сторонними подрядчиками (общепроизв.)».

В отчете «Расходы на техническое обслуживание и ремонт оборудования» можно увидеть общую сумму расходов на ремонт автопогрузчика АМКОДОР 211 Инв. № 456432 (рис. 6.263).

Рис. 6.263. Отчет «Расходы на тех. обслуживание и ремонт оборудования»

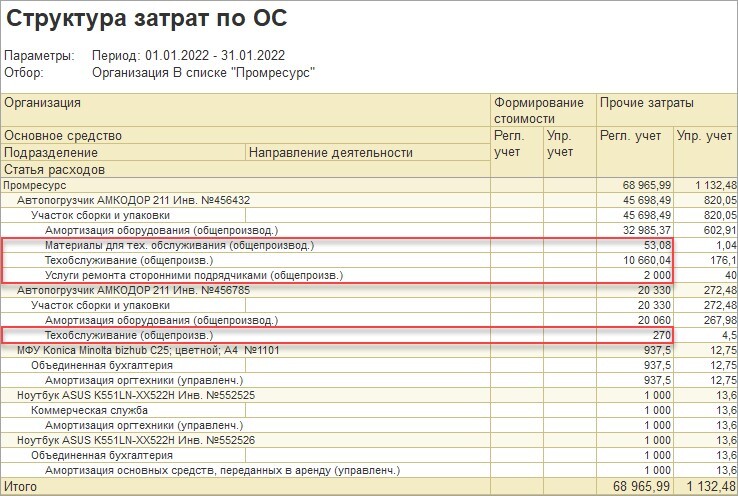

Сумма расходов по аналитике Объект эксплуатации включается в структуру затрат по основным средствам, если ремонтируемый объект входит в их состав (рис. 6.264).

Рис. 6.264. Отчет «Структура затрат по ОС»

Расходы, квалифицированные как возникающие в иных процессах, включая общепроизводственные и общехозяйственные, входят в структуру затрат по ОС как прочие затраты, поскольку в дальнейшем они не увеличивают стоимость основного средства, а закрываются по правилам распределения в соответствии с учетной политикой предприятия.

В рамках примера расходы на техническое обслуживание и ремонт автопогрузчиков относятся на себестоимость производства и распределяются между произведенными партиями пропорционально материальным затратам (рис. 6.265).

Рис. 6.265. Пример настройки правила распределения для статьи расходов

Отражение на соответствующих счетах бухгалтерского учета в системе также обеспечивают определенные параметры настройки статей расходов. Счет учета для отражения в регламентированном учете определяется с помощью групп финансового учета. Группы финансового учета в статье расходов задаются раздельно для каждого вида учета: управленческий (включая МФУ), бухгалтерский, налоговый (рис. 6.266).

Рис. 6.266. Пример настройки ГФУ для статьи расходов

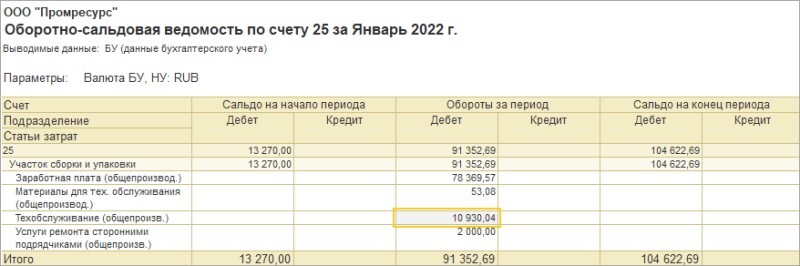

Расходы по статье «Техобслуживание (общепроизв.)» отражены по счету 25 «Общепроизводственные расходы», рис. 6.267.

Рис. 6.267. Оборотно-сальдовая ведомость по счету 25 за январь 2022

Сумма 10 930,04 руб. по статье «Техобслуживание (общепроизв.)» включает в себя сумму расходов в размере 10 660,04 руб. и сумму расходов в размере 270 руб. на ремонт автопогрузчиков АМКОДОР 211 Инв. № 456432 и АМКОДОР 211 Инв. № 456785 соответственно и сопоставима с данными отчетов «Расходы на тех. обслуживание и ремонт оборудования», рис. 6.263 и «Структура затрат по ОС», рис. 6.264.

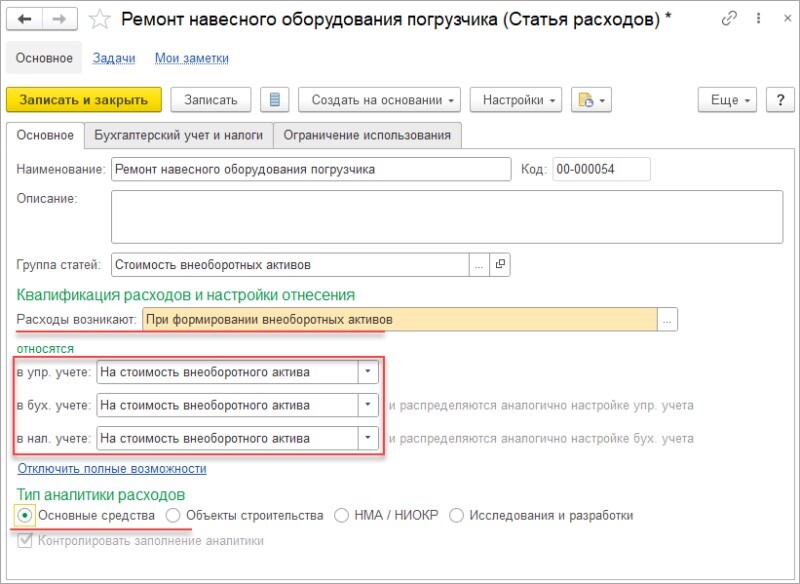

В примере № 6.12, представленном в разделе «Управление нарядами и работами в 1С: ERP», расходы на ремонт относятся на модернизацию основного средства. Для включения расходов на ремонт в стоимость ремонтируемого объекта достаточно в документах, отражающих факт расхода, указывать статью расходов с настройками, представленными на рисунке 6.268.

Рис. 6.268. Настройка статьи расходов, включаемых в стоимость основного средства

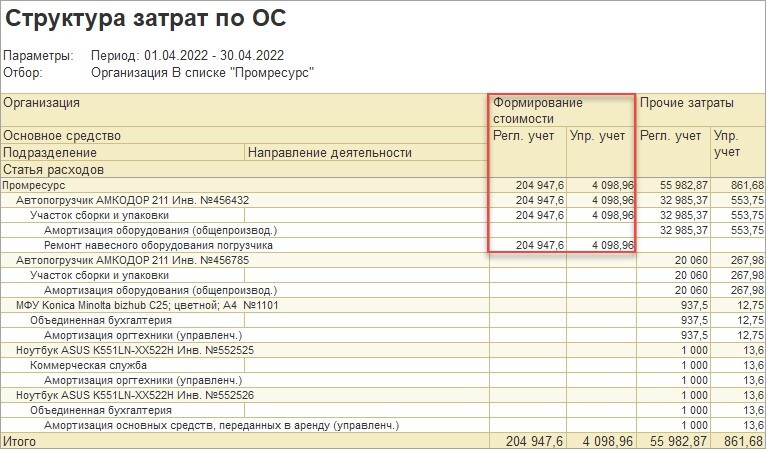

Расходы, включаемые в стоимость основного средства, в отчете «Структура затрат по ОС» показаны в отдельной колонке (рис. 6.269).

Рис. 6.269. Структура затрат по ОС. Формирование стоимости

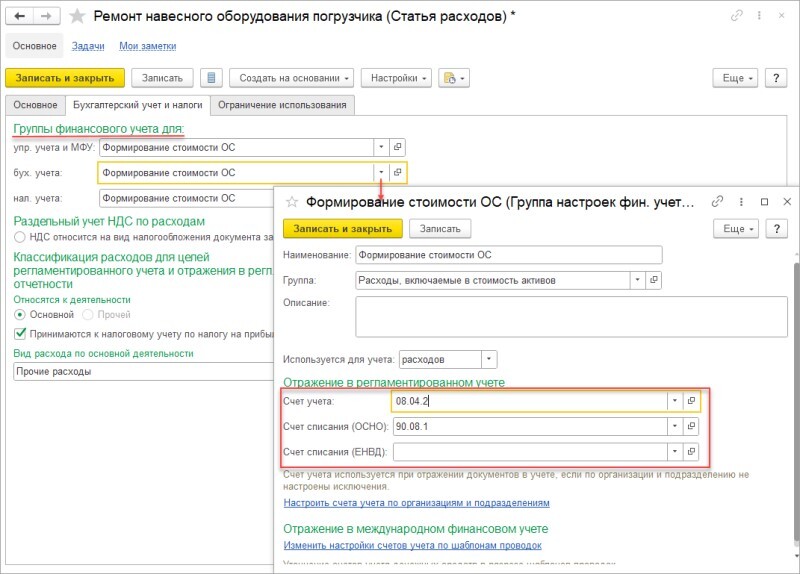

Для соблюдения требований бухгалтерского учета, согласно которым формирование стоимости основного средства осуществляется на субсчетах счета 08, в зависимости от конкретной ситуации статье расходов присваивается соответствующая группа финансового учета. Для статьи расходов, используемой в примере № 6.12, настроена группа финансового учета со счетом учета 08.04.2 «Подготовка к вводу в эксплуатацию», рис. 6.270.

Рис. 6.270. Пример настройки ГФУ для статьи расходов

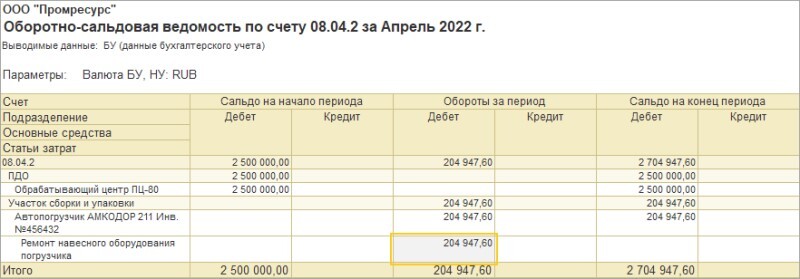

Такая настройка позволяет отразить формирование стоимости основного средства в системе на субсчете 08.04.2 (рис. 6.271).

Рис. 6.271. Оборотно-сальдовая ведомость по счету 08.04.2 за апрель 2022

С учетом характера ремонтных работ их выполнение может существенно превышать длительность отчетных периодов, использующихся при расчете себестоимости в регламентированном учете. В таком случае заказы на ремонт на всем протяжении исполнения остаются в статусе Выполняется до полного завершения ремонтных работ. При этом в системе учитываются все расходы, связанные с исполнением заказов на ремонт, нарастающим итогом на объект эксплуатации. В регламентированном учете расходы на ремонт отражаются в том отчетном периоде, в котором они были списаны на подразделение.

Таким образом, прикладное решение обеспечивает накопление полной стоимости владения для каждого объекта с момента его ввода в эксплуатацию.

Отчет «Структура затрат ОС» позволяет проанализировать структуру затрат по основным средствам, включая затраты на ремонт.

Отчет «Расходы на техническое обслуживание и ремонт оборудования» позволяет оценить, во сколько обошлось содержание единицы оборудования за любой временной период.

С учетом того, что в отдельных отчетах системы предоставляется информация о загрузке оборудования, можно за любой период времени собрать данные по расходам и сопоставить их с объемом загрузки оборудования.

1С: ERP использует комплексный подход к управлению бизнесом, поэтому в рамках прикладного решения функциональность по управлению ремонтами рассматривается как неделимая часть общей ERP-системы, формирующая доступность оборудования и непосредственно влияющая на финансовый результат деятельности предприятия.