Управление нарядами и работами в 1С: ERP

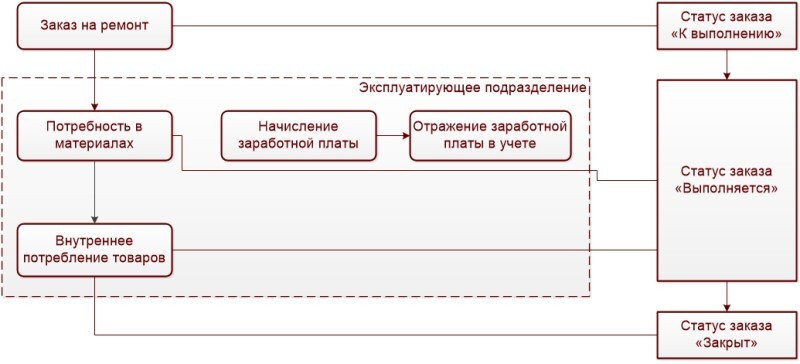

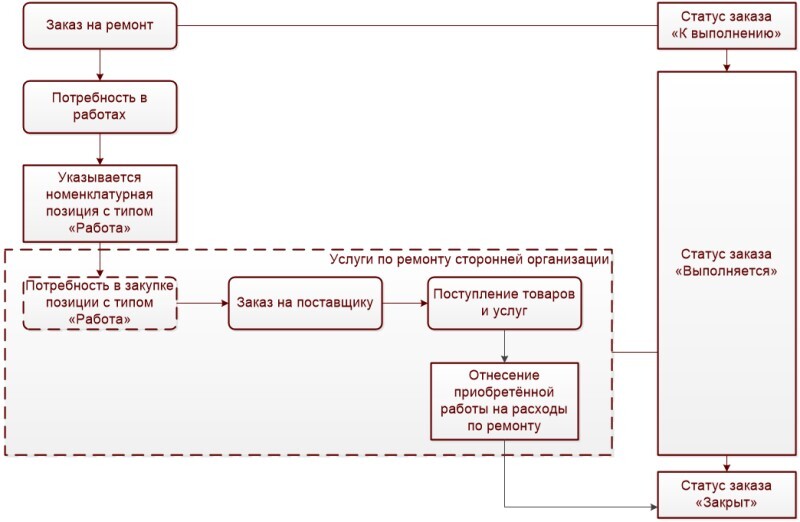

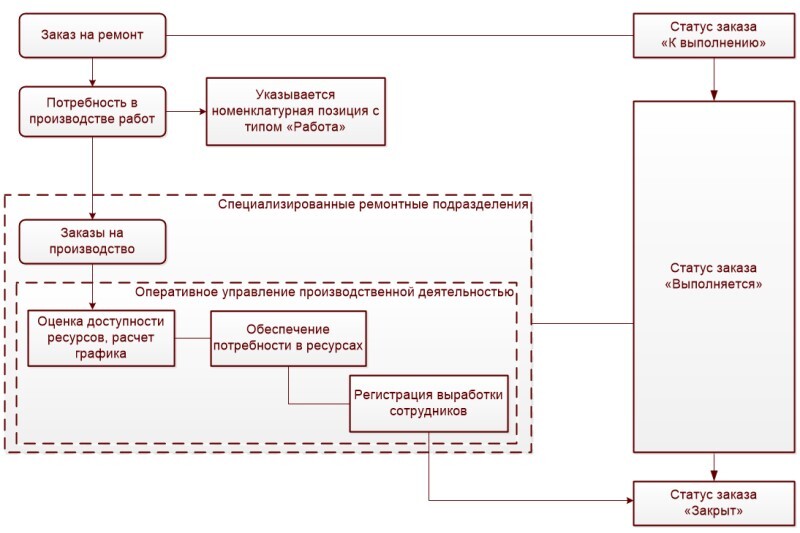

Управление нарядами и ремонтными работами занимает центральное место в организации ремонтов и техническом обслуживании. Реализованная в 1С: ERP схема управления ремонтной деятельностью представлена на рисунке 6.158.

Рис. 6.158. Схема управления ремонтной деятельностью

Прикладное решение позволяет отразить как простые случаи технического обслуживания и ремонта, так и ресурсоемкий ремонт.

Рассмотрим особенности реализации управления ремонтными работами в 1С: ERP на трех примерах:

● ремонтные работы выполняются силами эксплуатирующего подразделения без выделения отдельных трудовых ресурсов;

● ремонтные работы выполняются сторонней организацией;

● ремонтные работы выполняются ремонтным подразделением.

ПРИМЕР № 6.10

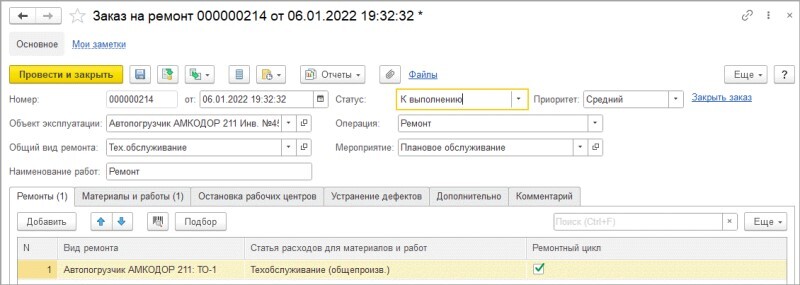

На этапе планирования ТО зарегистрирован заказ на ремонт № 000000214, которым зафиксирована потребность в проведении технического обслуживания объекта эксплуатации «Автопогрузчик АМКОДОР 211 Инв. № 456785», рис. 6.159.

Рис. 6.159. Заказ на ремонт № 000000214. Потребность в ТО

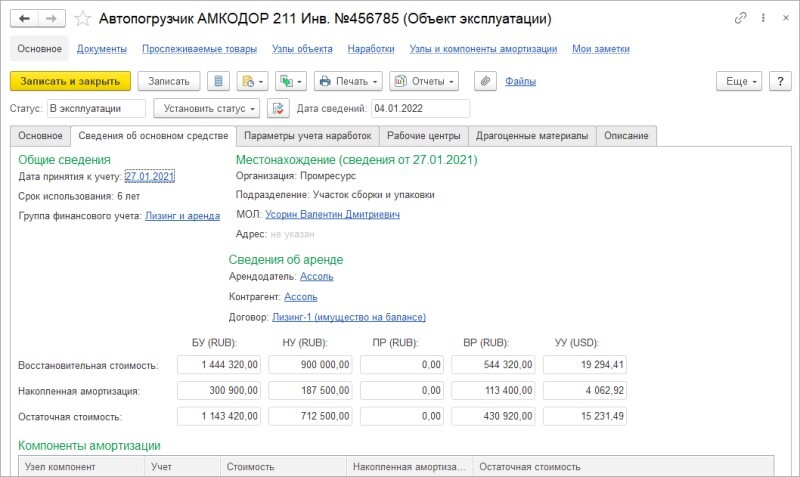

Автопогрузчик АМКОДОР 211 Инв. № 456785 принят к учету и эксплуатируется в подразделении «Участок сборки и упаковки» организации «Промресурс», рис. 6.160.

Рис. 6.160. Сведения об основном средстве «Автопогрузчик АМКОДОР 211 Инв. № 456785»

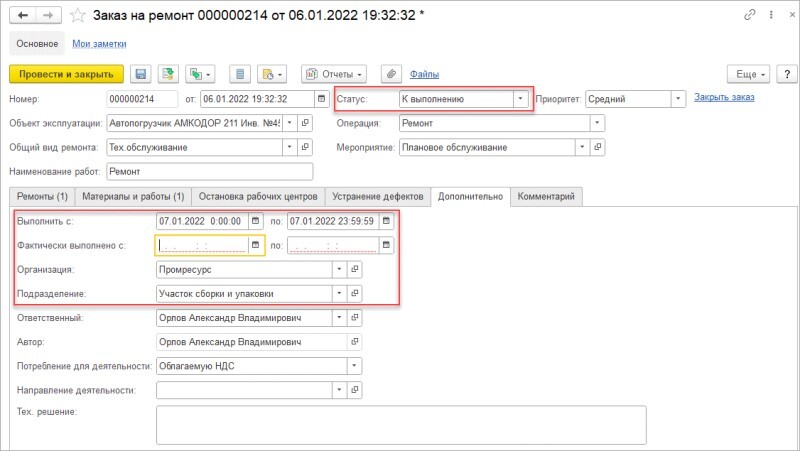

Техническое обслуживание запланировано к выполнению на 07.01.2022 силами эксплуатирующего подразделения (рис. 6.161).

Рис. 6.161. Заказ на ремонт № 000000214 к выполнению 07.01.2022

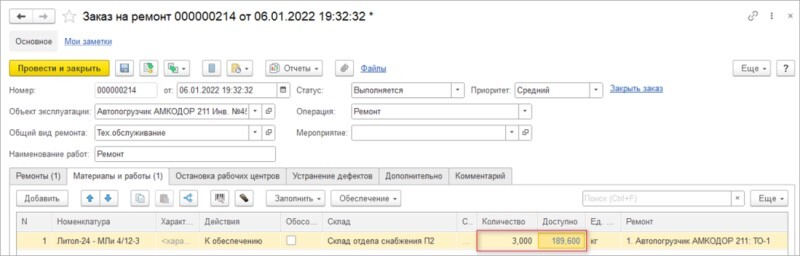

В заказе на ремонт зафиксирована потребность в материалах, необходимых для проведения ремонта. Для проведения ТО автопогрузчика АМКОДОР 211 Инв. № 456785 требуются к обеспечению со склада отдела снабжения П2 три килограмма литола-24 – МЛи 4/12-3. Требуемой номенклатуры на складе достаточно (рис. 6.162).

Рис. 6.162. Заказ на ремонт № 000000214. Потребность в материалах

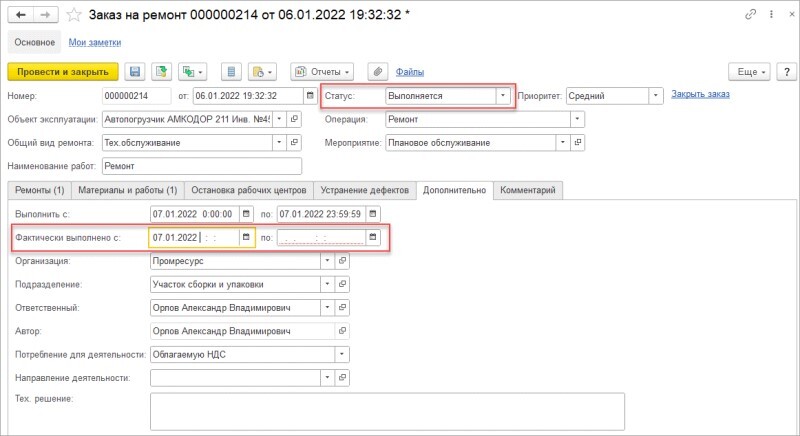

В начале выполнения ТО и ремонта документу Заказ на ремонт устанавливается статус Выполняется и заполняется дата начала ремонта (рис. 6.163).

Рис. 6.163. Заказ на ремонт № 000000214. Начато выполнение ТО с 07.01.2022

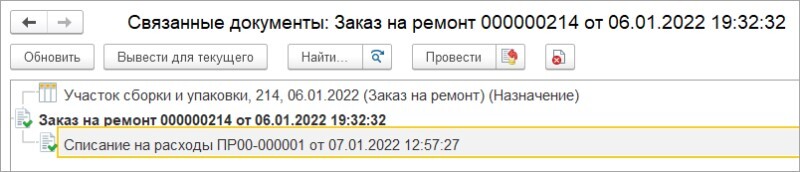

Эксплуатирующее подразделение получает и списывает указанный материал в рамках открытого заказа на ремонт. Списание литола-24 – МЛи 4/12-3 при проведении ТО регистрируется в системе документом Внутреннее потребление товаров с типом операции Списание на расходы, который вводится на основании заказа на ремонт (рис. 6.164).

Рис. 6.164. Списание на расходы № ПР00-000001

Следует отметить, что процедура регистрации в системе фактического расхода материалов со склада зависит от того, применяется на складе ордерная схема отгрузки или нет. Если на складе используется ордерная схема, то для отражения фактического расхода материала со склада дополнительно к документу Внутреннее потребление товаров вводится документ Расходный ордер на товары. На складе отдела снабжения П2 не используется ордерная схема документооборота.

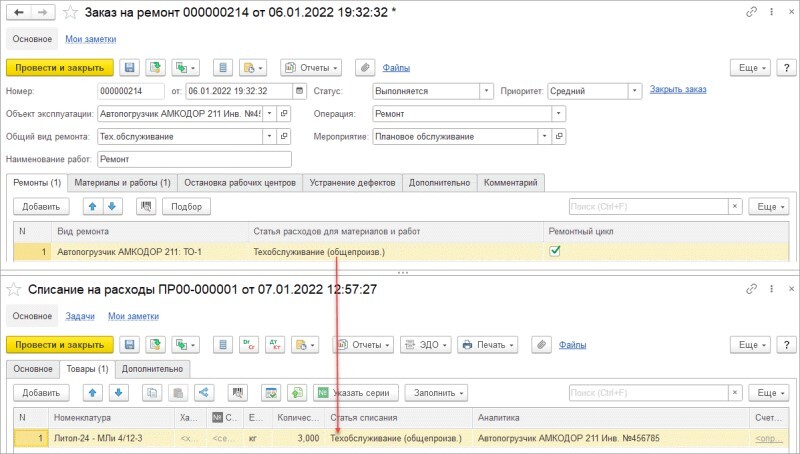

Материал списывается по статье расходов «Техобслуживание (общепроизв.)», ранее указанной в заказе на ремонт и автоматически подставленной в документ Списание на расходы № ПР00-000001 от 07.01.2022 (рис. 6.165).

Рис. 6.165. Статья расходов для списания материалов и работ на ТО по заказу на ремонт № 000000214

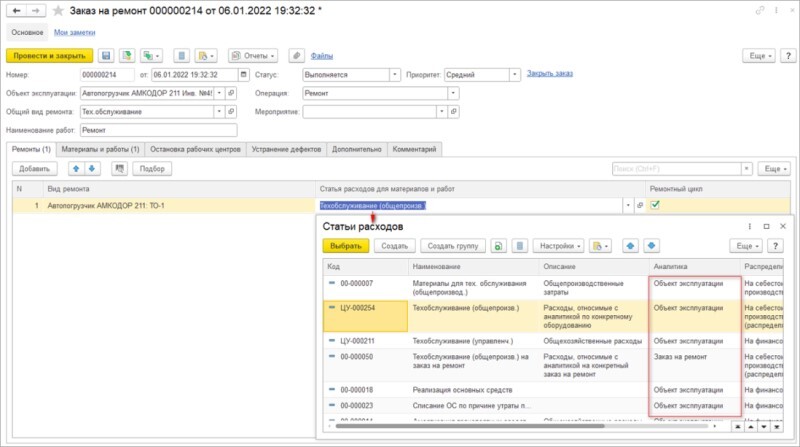

В заказе на ремонт можно выбирать статью расходов только с типом аналитики Заказ на ремонт или Объект эксплуатации (рис. 6.166). Далее статья расходов используется во всех документах отнесения на расходы, например во внутреннем потреблении. По ней собираются расходы в соответствии с указанной аналитикой.

Рис. 6.166. Аналитика статьи расходов для списания материалов и работ на ТО по заказу на ремонт № 000000214

Затраты по статье расходов «Техобслуживание (общепроизв.)» собираются на аналитике Объект эксплуатации. В документе Списание на расходы № ПР00-000001 от 07.01.2022 в качестве аналитики указывается ремонтируемый объект автопогрузчика АМКОДОР 211 Инв. № 456785 (рис. 6.167).

Рис. 6.167. Значение аналитики статьи расходов для списания материалов и работ на ТО по заказу на ремонт № 000000214

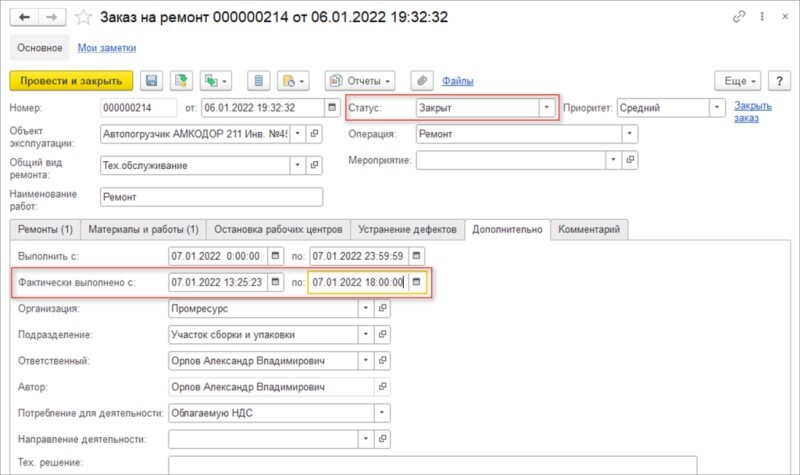

По завершении ремонтных работ документу Заказ на ремонт присваивается статус Закрыт и устанавливается дата окончания ремонта (рис. 6.168).

Рис. 6.168. Заказ на ремонт № 000000214 закрыт 07.01.2022

Техническое обслуживание объекта эксплуатации «Автопогрузчик АМКОДОР 211 Инв. № 456785» выполнялось в рамках текущей работы эксплуатирующего подразделения без привлечения отдельных трудовых ресурсов. В таком случае в системе не регистрируется выработка сотрудников, выполнявших работы по техническому обслуживанию. Начисление и отражение заработной платы в учете по сотрудникам, задействованным в ремонтных работах, фиксируется в обычном порядке документами Начисление заработной платы и Отражение заработной платы в финансовом учете.

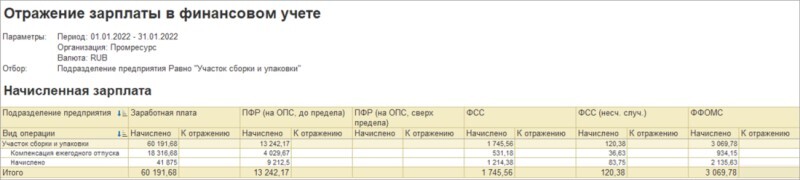

За январь 2022 года (месяц, в котором проводилось ТО по заказу на ремонт № 000000214) сумма затрат по оплате труда в подразделении «Участок сборки и упаковки» составила 78 369,57 руб. (60 191,68 + 13 242,17 + 1 214,38 + 2 135,63 = 78 369,57), рис. 6.169.

Рис. 6.169. Сумма затрат по оплате труда в подразделении «Участок сборки и упаковки» за январь 2022

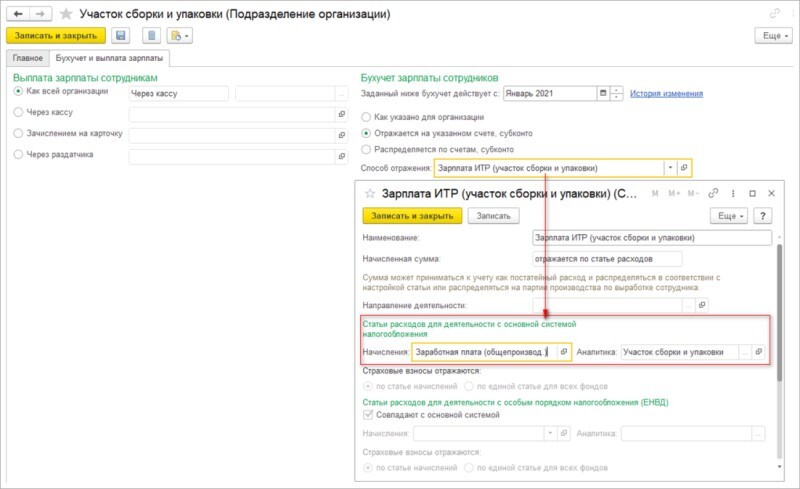

Затраты по оплате труда в подразделении «Участок сборки и упаковки» относятся на расходы в соответствии со способом отражения «Зарплата ИТР (участок сборки и упаковки)» по статье «Заработная плата (общепроизвод.)» на аналитику «Участок сборки и упаковки», рис. 6.170.

Рис. 6.170. Значение аналитики статьи расходов для списания материалов и работ на ТО по заказу на ремонт № 000000214

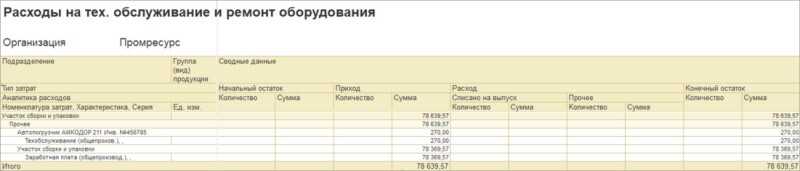

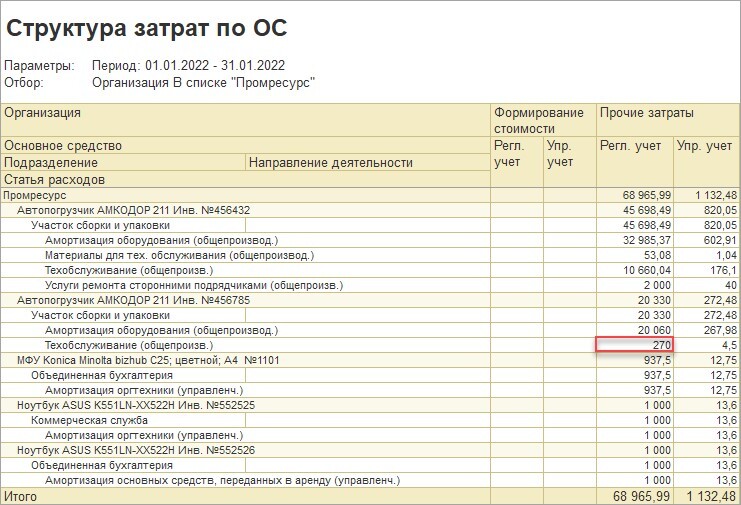

Всего расходы по участку сборки и упаковки в январе 2022 года составили 78 639,57 руб., из которых: 78 369,57 руб. – затраты по оплате труда, 270,00 руб. – затраты на техобслуживание объекта эксплуатации «Автопогрузчик АМКОДОР 211 Инв. № 456785», рис. 6.171.

Рис. 6.171. Расходы за январь 2022 по подразделению «Участок сборки и упаковки»

На объект эксплуатации (в соответствии с указанной аналитикой расхода) отнесена только сумма затрат 270,00 руб., которая сложилась из стоимости материала, потраченного на ТО (рис. 6.172, 6.173).

Рис. 6.172. Сумма затрат на техническое обслуживание, отнесенная на объект эксплуатации «Автопогрузчик АМКОДОР 211 Инв. № 456785»

Рис. 6.173. Сумма затрат на техническое обслуживание объекта «Автопогрузчик АМКОДОР 211 Инв. № 456785», сложившаяся из стоимости материала, отнесенного на расходы по ТО

В конце месяца в процессе выполнения регламентной процедуры Закрытие месяца затраты подразделения «Участок сборки и упаковки», собранные по статьям расходов «Техобслуживание (общепроизв.)», «Заработная плата (общепроизвод.)», закрываются по настроенным для них правилам распределения расходов в соответствии с учетной политикой предприятия. В рамках примера затраты по заработной плате относятся на эксплуатирующее подразделение.

Таким образом, отражение в прикладном решении факта выполнения ремонтных работ силами эксплуатирующего подразделения без выделения отдельных трудовых ресурсов можно представить в виде следующей схемы (рис. 6.174).

Рис. 6.174. Ремонт силами эксплуатирующего подразделения без выделения отдельных трудовых ресурсов. Особенности отражения в 1С: ERP

Перечень необходимых для осуществления ремонтных работ ТМЦ указывается в заказе на ремонт на закладке Материалы и работы. Эксплуатирующее подразделение получает и списывает указанные материалы в рамках открытого заказа на ремонт. Трудозатраты на ремонт не выделяются. Выработка сотрудников не регистрируется. Сотрудникам эксплуатирующего подразделения, привлеченным для выполнения ремонта, заработная плата начисляется стандартным образом в рамках начисления зарплаты по подразделению. Отражение заработной платы в составе расходов выполняется в соответствии с требованиями учетной политики каждого конкретного предприятия.

ПРИМЕР № 6.11

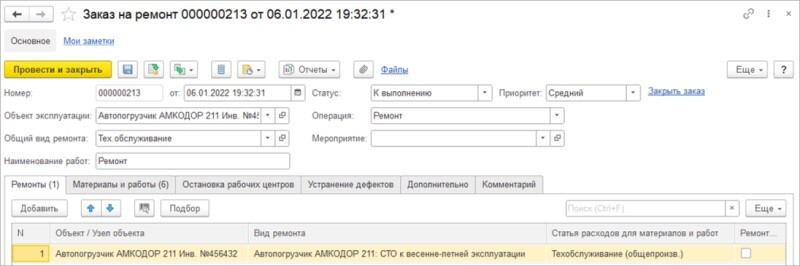

На этапе планирования ТО зарегистрирован заказ на ремонт № 000000213, которым зафиксирована потребность в техническом обслуживании объекта эксплуатации «Автопогрузчик АМКОДОР 211 Инв. № 456432», рис. 6.175.

Рис. 6.175. Заказ на ремонт № 000000213. Потребность в ТО

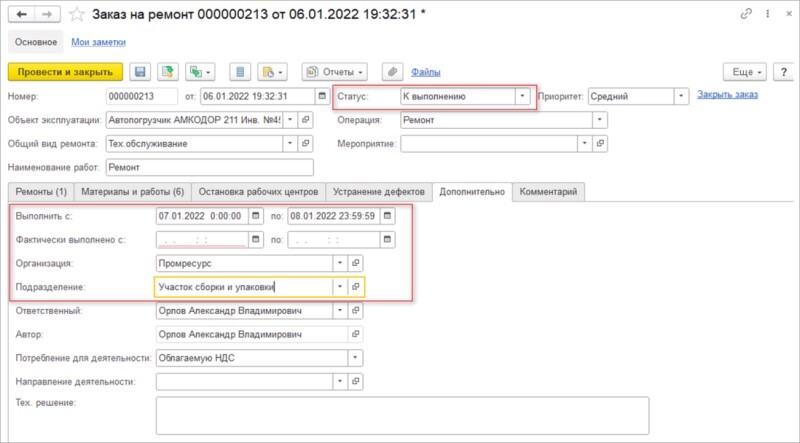

«Автопогрузчик АМКОДОР 211 Инв. № 456432» принят к учету и эксплуатируется в подразделении «Участок сборки и упаковки» организации «Промресурс» (рис. 6.31). Техническое обслуживание запланировано к выполнению в период с 07.01.2022 по 08.01.2022 силами эксплуатирующего подразделения (рис. 6.176).

Рис. 6.176. Заказ на ремонт № 000000213 к выполнению 08.01.2022

Диагностика показала, что на объекте эксплуатации требуется провести работу по замене запчасти «РБТ.121.02 Контакт». Принято решение провести замену запчасти силами стороннего подрядчика с использованием собственных материалов.

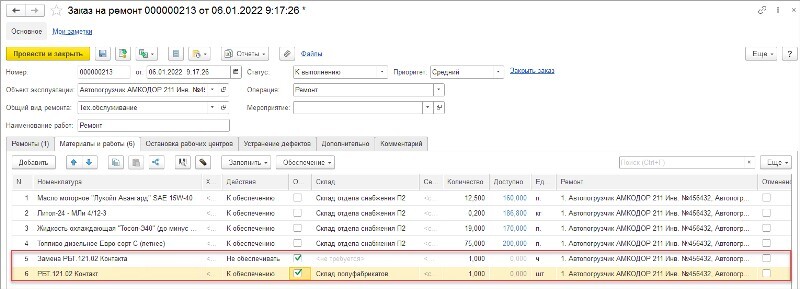

В документе Заказ на ремонт № 000000213 корректируется потребность в материальных ресурсах: нормативные расходы, автоматически заполненные в заказ на ремонт согласно виду ремонта «Автопогрузчик АМКОДОР 211: СТО к весенне-летней эксплуатации», вручную дополняются потребностью в запчасти «РБТ.121.02 Контакт» и потребностью в выполнении работы «Замена РБТ.121.02 Контакта», рис. 6.177.

Рис. 6.177. Скорректирована потребность в номенклатурных ресурсах на вкладке «Материалы и работы» в заказе на ремонт № 000000213 от 06.01.2022

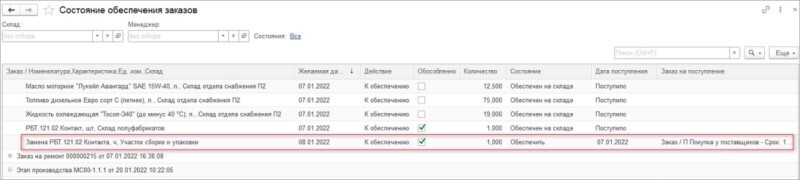

Потребность в запчасти «РБТ.121.02 Контакт» обеспечивается силами собственного производства.

Потребность в выполнении работы по замене «РБТ.121.02 Контакта» передается для закупки у сторонней организации (рис. 6.178).

Рис. 6.178. Состояние обеспечения заказа на ремонт № 000000213 от 06.01.2022

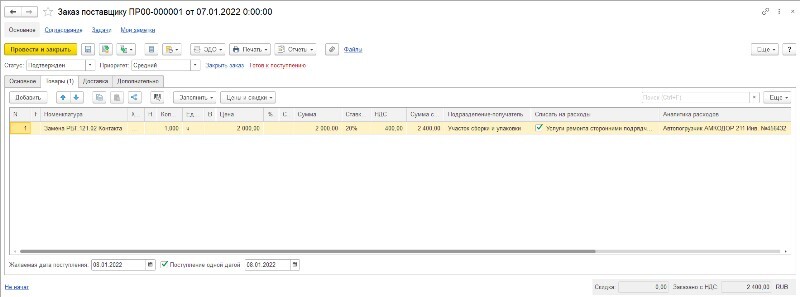

Работник службы МТО в рамках бизнес-процесса «Управление материально-техническим обеспечением технического обслуживания и ремонтов» открывает заказ на закупку ремонтных работ (рис. 6.179).

Рис. 6.179. Заказ поставщику № ПР00-000001 от 07.01.2022 на закупку ремонтной работы

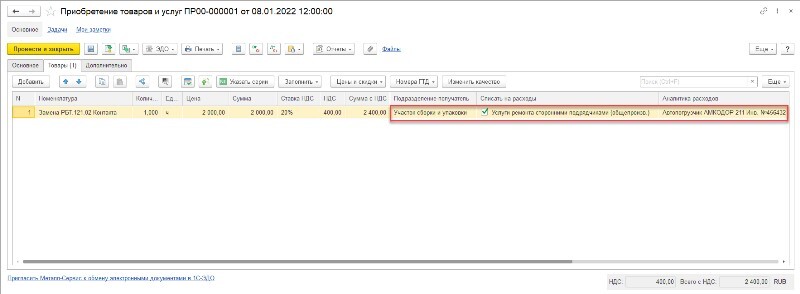

По факту выполнения ремонтных работ на основании заказа на закупку регистрируется приход с отнесением стоимости работы на расходы эксплуатирующего подразделения на статью расходов с аналитикой Объект эксплуатации или Заказ на ремонт в зависимости от выбранной стратегии отражения расходов по ремонту. В рамках примера стоимость работы по замене «РБТ.121.02 Контакта» относится на статью расходов «Услуги ремонта сторонними подрядчиками (общепроизв.)» по аналитике «Автопогрузчика АМКОДОР 211 Инв. № 456432», рис. 6.180.

Рис. 6.180. Отражение факта выполнения ремонтной работы с отнесением на расходы по ремонту

В ходе выполнения ремонтных работ и технического обслуживания использовались собственные материалы предприятия. Обеспечение материалов выполнено службой МТО в рамках бизнес-процесса «Управление материально-техническим обеспечением технического обслуживания и ремонтов».

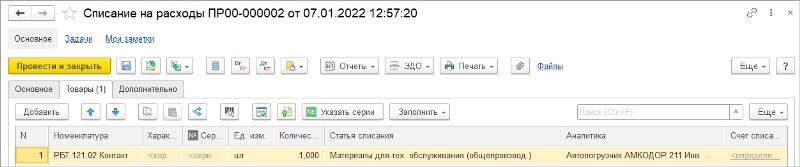

«РБТ.121.02 Контакт» списан на расходы по ремонту на статью расходов «Материалы для тех. обслуживания (общепроизвод.)» по аналитике «Автопогрузчика АМКОДОР 211 Инв. № 456432», рис. 6.181.

Рис. 6.181. Списание на расходы № ПР00-000002

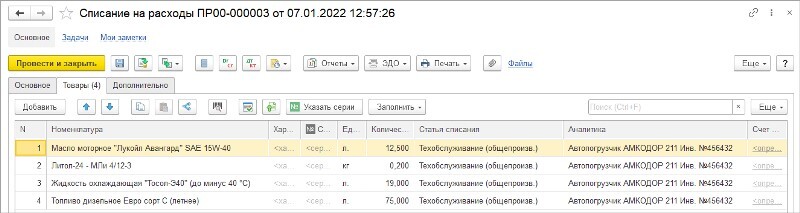

Материалы, израсходованные на техническое обслуживание, отнесены на статью расходов «Техобслуживание (общепроизв.)», указанную в заказе на ремонт № 000000213, по аналитике «Автопогрузчика АМКОДОР 211 Инв. № 456432», рис. 6.182.

Рис. 6.182. Списание на расходы № ПР00-000003

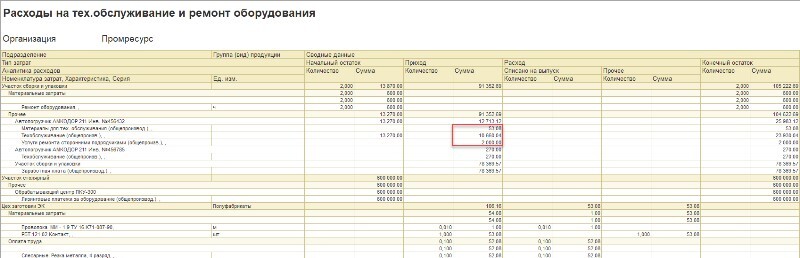

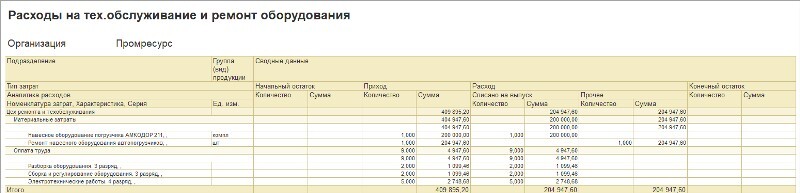

Расходы на ремонт автопогрузчика АМКОДОР 211 Инв. № 456432 по заказу № 000000213 составили 12 713,12 руб., из них: 53,08 руб. – стоимость запчасти «РБТ.121.1.02 Контакт»; 10 660,04 руб. – стоимость материалов, израсходованных на ТО автопогрузчика АМКОДОР 211 Инв. № 456432; 2 000,00 руб. – стоимость работ по замене РБТ.121.1.02 Контакт (рис. 6.183).

Рис. 6.183. Расходы на техническое обслуживание и ремонт оборудования за январь 2022

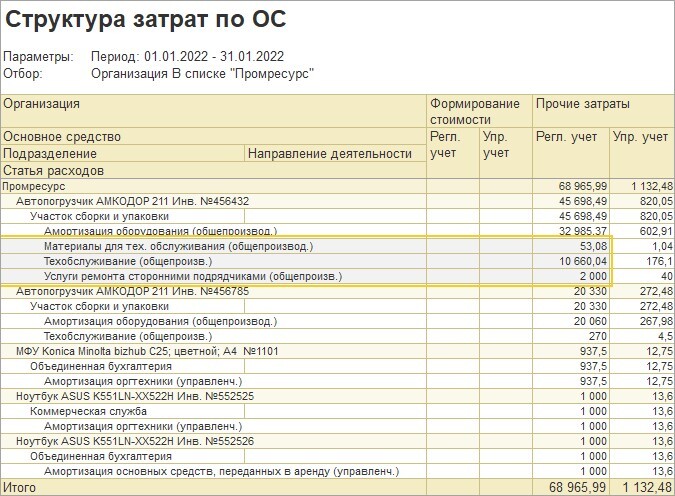

Сумма расходов в полном объеме отнесена на объект эксплуатации (в соответствии с указанной аналитикой расхода), рис. 6.184.

Рис. 6.184. Сумма расходов на ремонтные работы и техническое обслуживание автопогрузчика АМКОДОР 211 Инв. № 456432

В рамках примера расходы по ремонту являются общепроизводственными расходами эксплуатирующего подразделения «Участок сборки и упаковки». В конце месяца в процессе выполнения регламентной процедуры Закрытие месяца затраты по ремонту, как общепроизводственные, закрываются по правилам распределения в соответствии с учетной политикой предприятия.

Отражение в прикладном решении факта выполнения ремонтных работ силами сторонней организации можно представить в виде следующей схемы (рис. 6.185).

Рис. 6.185. Ремонт силами сторонней организации. Особенности отражения в 1С: ERP

В заказе на ремонт на закладке Материалы и работы указывается номенклатурная позиция с типом Работа. Потребность в выполнении данной работы передается для закупки у сторонней организации. Открывается заказ поставщику на закупку ремонтных работ. По факту выполнения ремонтных работ на основании заказа поставщику регистрируется документ Поступление товаров и услуг, который фиксирует отнесение стоимости приобретенной работы на расходы по ремонту.

ПРИМЕР № 6.12

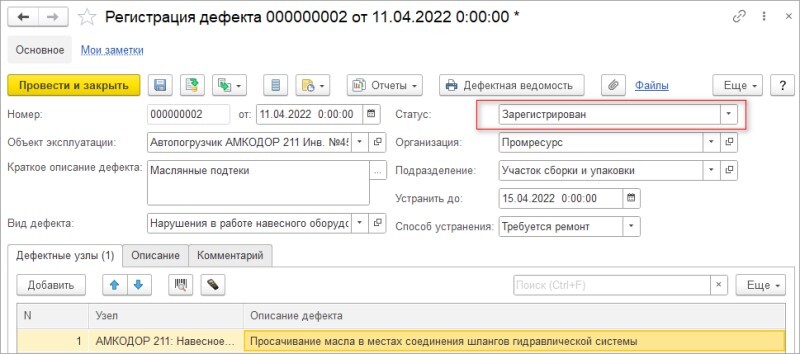

11.04.2022 водитель автопогрузчика АМКОДОР 211 Инв. № 456432 обнаружил нарушения в работе навесного оборудования и зарегистрировал дефект (рис. 6.186).

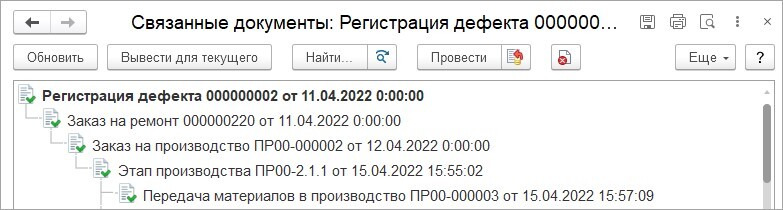

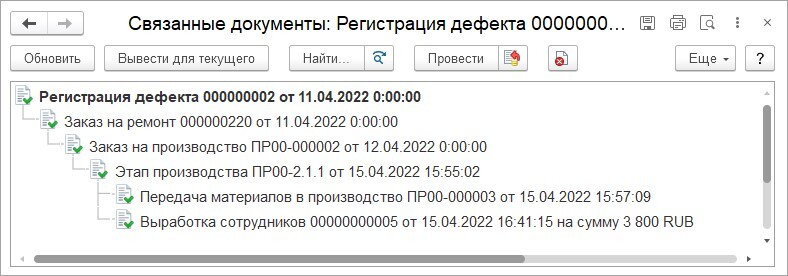

Рис. 6.186. Зарегистрирован дефект № 000000002 от 11.04.2022

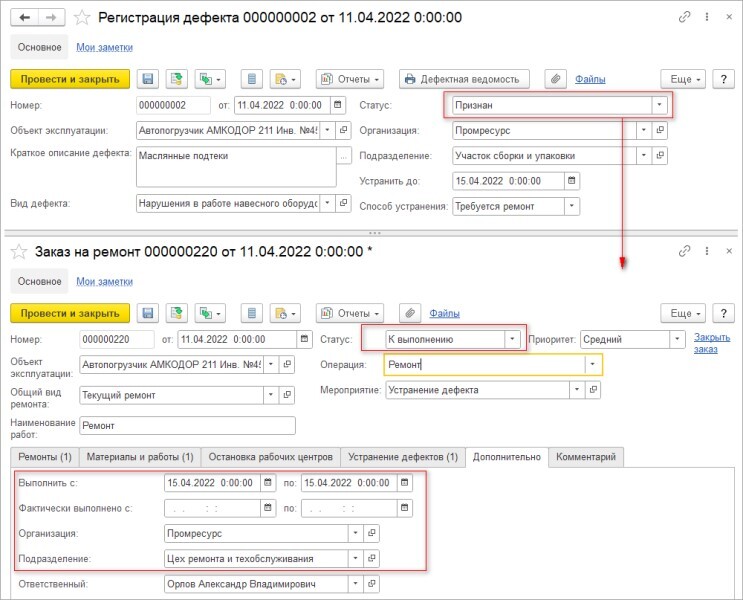

Сотрудник ремонтного подразделения «Цех ремонта и техобслуживания» осмотрел объект ремонта, признал наличие дефекта и запланировал ремонт на 15.04.2022 в ремонтном подразделении, сформировав заказ на ремонт в статусе К выполнению (рис. 6.187).

Рис. 6.187. Запланирован внеплановый ремонт для устранения дефекта

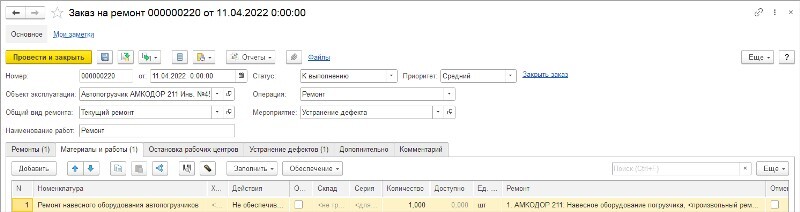

В заказе на ремонт фиксируется потребность в выполнении ремонтной работы «Ремонт навесного оборудования автопогрузчиков», рис. 6.188.

Рис. 6.188. Зафиксирована потребность в ремонтной работе

Отражение процесса выполнения ремонтных работ в ремонтном подразделении выполняется в контуре управления производством: на основании документа Заказ на ремонт создаются документы Заказ на производство или оформляется документ Производство без заказа.

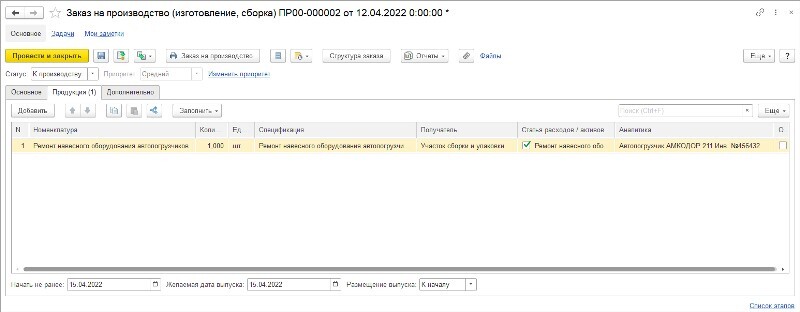

В рамках примера производство работы «Ремонт навесного оборудования автопогрузчиков» отражено с использованием документа Заказ на производство № ПР00-000002 от 12.04.2022. Заказ на производство регистрируется на основании документа Заказ на ремонт № 000000220 от 11.04.2022 (рис. 6.189).

Рис. 6.189. Заказ на производство № ПР00-000002 от 12.04.2022

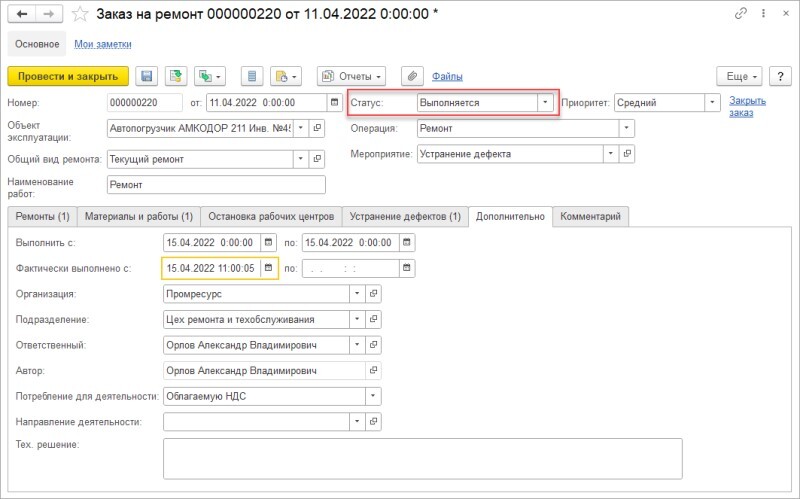

Предварительно заказу на ремонт устанавливается статус Выполняется и присваивается дата начала выполнения (рис. 6.190).

Рис. 6.190. Начато выполнение ремонта по заказу на ремонт № 000000220

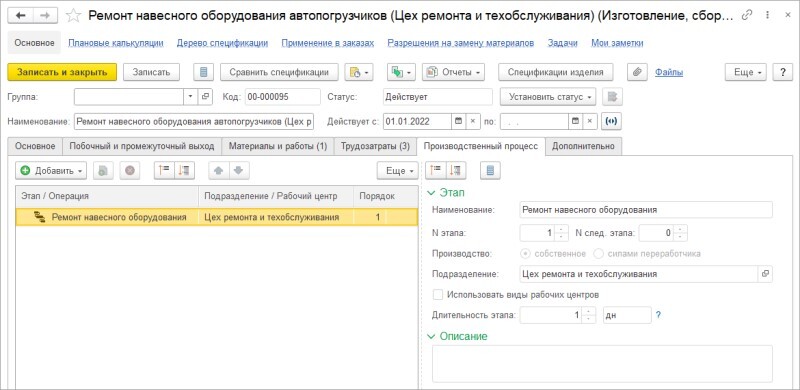

Ремонт производится по спецификации «Ремонт навесного оборудования автопогрузчиков (Цех ремонта и техобслуживания)». Процесс производства состоит из одного этапа и выполняется в ремонтном подразделении «Цех ремонта и техобслуживания» без использования пооперационного планирования (рис. 6.191).

Рис. 6.191. Процесс производства работы «Ремонт навесного оборудования»

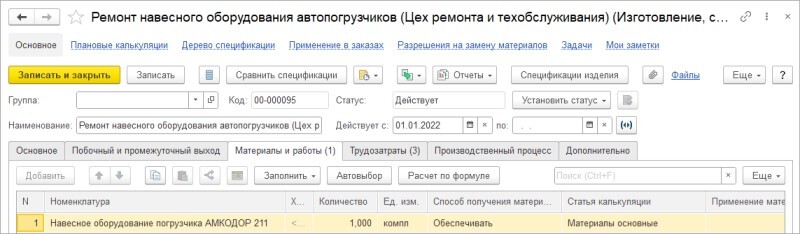

В процессе ремонта оборудования запланировано использование 1 комплекта навесного оборудования к автопогрузчику вилочному JBC (рис. 6.192) и выполнение видов работ, представленных на рисунке 6.193.

Рис. 6.192. Нормы списания материалов при выполнении работы «Ремонт навесного оборудования»

Рис. 6.193. Плановые трудозатраты по видам работ для выполнения работы «Ремонт навесного оборудования»

Диспетчер ПДО, в ответственности которого находится заказ на производство, в контуре управления производством выполняет действия, необходимые для планирования и отражения факта выпуска ремонтной работы. Факт выпуска регистрируется в системе документом Этап производства (рис. 6.194).

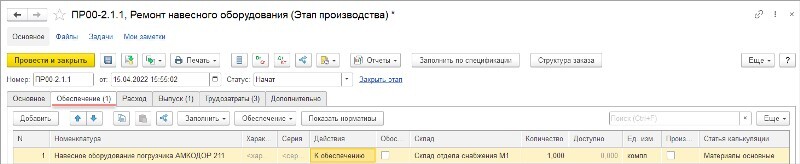

Рис. 6.194. Этап производства № ПР00-2.1.1 от 15.04.2022. Выпуск работы «Ремонт навесного оборудования»

Потребность в материалах, необходимых для выполнения ремонта, также фиксируется в этапе производства в соответствии с нормативами по ресурсной спецификации (рис. 6.195).

Рис. 6.195. Потребность в материалах, необходимых для выполнения ремонта навесного оборудования

В данном случае обеспечения требует производственный этап № ПР00-2.1.1 в рамках процесса производственной деятельности ремонтного подразделения (рис. 6.196).

Рис. 6.196. Состояние обеспечения производственного этапа № ПР00-2.1.1

Обеспечение потребности в материалах выполняется по единым правилам прикладного решения. Сотрудник службы МТО анализирует состояние обеспечения. Для выполнения производственного этапа № ПР00-2.1.1 согласно схеме обеспечения требуется закупить навесное оборудование к погрузчику АМКОДОР 211 на склад отдела снабжения М1. Оформляется заказ поставщику на приобретение одного комплекта навесного оборудования к погрузчику АМКОДОР 211. После отражения в системе факта поступления документом Поступление товаров и услуг требуемый материал становится доступен для передачи в ремонтное подразделение (рис. 6.197).

Рис. 6.197. Производственный этап № ПР00-2.1.1 обеспечен

Осуществляется передача материала в подразделение «Цех ремонта и техобслуживания», рис. 6.198.

Рис. 6.198. Передача материалов в производство оформляется на основании производственного этапа

Фактический расход материала, переданного в подразделение «Цех ремонта и техобслуживания», отражается в документе Этап производства № ПР00-2.1.1 (рис. 6.199).

Рис. 6.199. Фактический расход материалов на производство ремонтных работ

В этапе производства фиксируются фактические трудозатраты по ремонту. По виду работ «Электротехнические работы. 4 разряд» фактические трудозатраты превысили нормативные на 1 час (рис. 6.200).

Рис. 6.200. Фактические трудозатраты по ремонту на производство работы «Ремонт навесного оборудования автопогрузчиков»

Для выполнения ремонта навесного оборудования сформирована ремонтная бригада из двух сотрудников цеха ремонта и техобслуживания в соответствии с требуемой квалификацией. В качестве бригадного наряда на основании этапа производства оформлен документ Выработка сотрудников (рис. 6.201).

Рис. 6.201. Выработка сотрудников оформляется на основании производственного этапа

Общая стоимость работ согласно расценкам составила 3 800,00 руб. и распределилась между исполнителями в соответствии с КТУ (рис. 6.146).

Затраты на оплату труда, включая страховые взносы, по ремонту навесного оборудования автопогрузчика АМКОДОР 211 составили 4 947,60 руб. и в полном объеме включены в себестоимость работы, произведенной по заказу на производство № ПР00-000002 от 12.04.2022 (рис. 6.202).

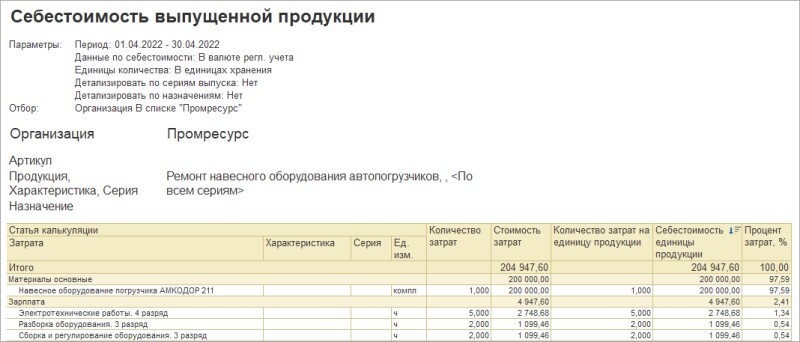

Рис. 6.202. Себестоимость работы по ремонту навесного оборудования автопогрузчика АМКОДОР 211

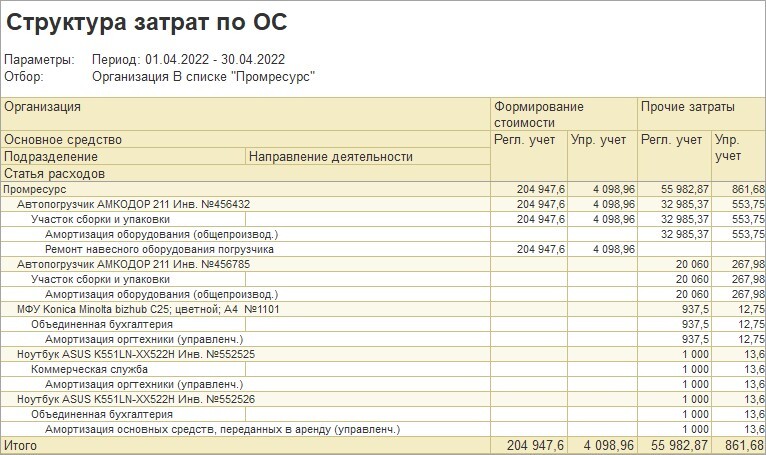

Всего затраты на ремонт навесного оборудования автопогрузчика АМКОДОР 211 Инв. № 456432 по заказу № 000000220 составили 204 947,60 руб.: 200 000,00 руб. – стоимость самого навесного оборудования погрузчика АМКОДОР 211 и 4 947,60 руб. – расходы на оплату труда (рис. 6.203).

Рис. 6.203. Расходы на ремонт навесного оборудования автопогрузчика АМКОДОР 211

Поскольку в процессе ремонта потребовалась полная замена навесного оборудования автопогрузчика, сумма затрат на ремонт отнесена на формирование стоимости объекта эксплуатации (рис. 6.204).

Рис. 6.204. Сумма расходов на ремонт навесного оборудования включена в формирование стоимости автопогрузчика АМКОДОР 211 Инв. № 456432

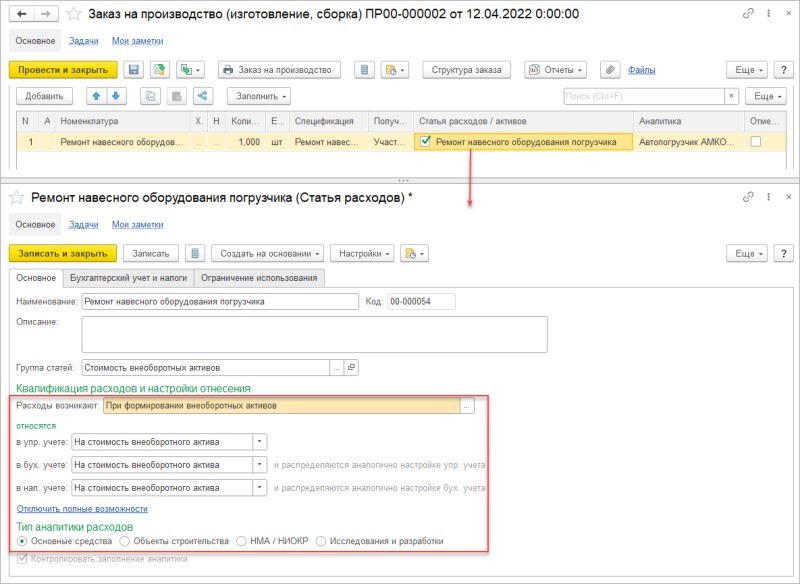

Отнесение затрат на формирование стоимости объекта эксплуатации выполнено в соответствии с настройками статьи расхода, указанной в заказе на производство № ПР00-000002 от 12.04.2022 (рис. 6.205).

Рис. 6.205. Статья расхода для отнесения затрат на ремонт навесного оборудования

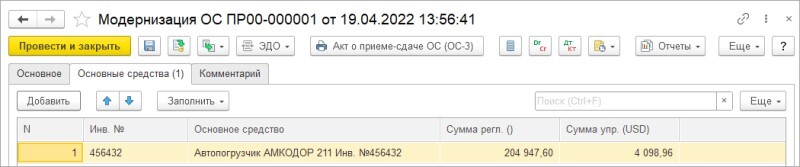

Включение стоимости ремонта навесного оборудования в стоимость объекта ремонта отражается в прикладном решении документом Модернизация ОС уже за рамками управления ремонтной деятельностью (рис. 6.206).

Рис. 6.206. Регистрация факта модернизации автопогрузчика АМКОДОР 211 Инв. № 456432 в 1С: ERP

По завершении ремонтных работ:

● диспетчер ПДО переводит заказ на производство в статус Закрыт;

● сотрудник, отвечающий за ведение ремонтных работ, переводит заказ на ремонт в статус Закрыт;

● сотрудник, отвечающий за ведение дефектной ведомости и устранение дефектов, переводит документ Регистрация дефекта в статус Устранен.

Схема отражения факта выполнения ремонта силами ремонтного подразделения в 1С: ERP представлена на рисунке 6.207.

Рис. 6.207. Ремонт силами ремонтного подразделения организации. Особенности отражения в 1С: ERP

В заказе на ремонт на закладке Материалы и работы указывается номенклатурная позиция с типом Работа. Потребность в выполнении данной работы передается в ремонтное подразделение. Открывается заказ на производство. По факту выполнения ремонтных работ по заказу на производство регистрируется выпуск с отнесением стоимости выполненной работы на расходы по ремонту.

В примерах № 6.10, 6.11 показаны особенности отражения простых случаев эксплуатационного ремонта. Принцип отражения сложного ремонта продемонстрирован в примере № 6.12. Для простоты восприятия в примере № 6.12 представлен одноэтапный производственный процесс, описанный в ресурсной спецификации. Ресурсоемкий ремонт, требующий выполнения множества различных этапов и технологических операций, также может быть описан в ресурсной спецификации в виде многоэтапного производственного процесса. Поскольку отражение сложного ремонта в прикладном решении выполняется в контуре управления производством, при необходимости может быть задействована функциональность внутрицеховой диспетчеризации и пооперационного планирования. Методы управления производственными процессами на предприятии с использованием 1С: ERP (включая процесс внутрицеховой диспетчеризации и пооперационного планирования), освещаются в книге «Академия ERP. Управление производством: планирование и диспетчеризация».

Следует отметить, что помимо учета процессов эксплуатационного ремонта (технического обслуживания и ремонта оборудования и средств производства) на базе прикладного решения 1С: ERP возможно автоматизировать учет процессов ремонтного производства – постпродажного обслуживания и ремонта выпускаемой продукции.