Книга: Бухгалтерия для небухгалтеров. Перевод с бухгалтерского на человеческий

Назад: 4.3 Двойная бухгалтерия: как работают бухгалтерские проводки

Дальше: 4.5 Разным задачам – разные инструменты: назначение и структура счетов

4.4 Каждому по потребностям: синтетический и аналитический учет

В главе 1 я писал, что бухгалтерский учет дает информацию разной детализированности. Для нижних уровней управления компанией – максимально подробную, а для верхних – максимально обобщенную. Для этого главбух выстраивает аналитику на бухгалтерских счетах.

Синтетические счета – это счета, которые открываются на основании статей финансовой отчетности. В основном – бухгалтерского баланса. Они содержат максимально обобщенные учетные данные. Номера и названия синтетических счетов закреплены в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организации. Например, счет 10 «Материалы» – это синтетический счет. Его сальдо показывает общую стоимость всех материалов, имеющихся на складе организации, дебетовые обороты – стоимость всех поступивших материалов, а кредитовые обороты – стоимость всех списанных материалов.

Субсчета – это счета, на которых ведется групповой учет внутри одного синтетического счета. Сальдо по субсчету показывает общую стоимость группы однородных видов активов, пассивов, доходов или расходов. Субсчета имеют шифр вида ХХ.YY, где ХХ – шифр синтетического счета, YY – порядковый номер субсчета. Например, к счету 10 «Материалы» открываются субсчета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» и т. д. Номера и названия некоторых субсчетов закреплены в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организации, но компания может дополнять их перечень. Для этого нужно внести субсчета в рабочий план счетов – документ, который утверждается руководителем компании. Обычно его оформляют как приложение к учетной политике.

Аналитические счета (субконто) – это счета, на которых учитываются отдельные виды активов, пассивов, доходов или расходов. Еще их называют счетами второго порядка. Они могут не иметь шифра, а иметь только название, либо иметь шифр вида ХХ.YY.ZZ, где ХХ – шифр синтетического счета, YY – порядковый номер субсчета, ZZ – порядковый номер аналитического счета. Например, к субсчету 10.1 «Сырье и материалы» могут открываться аналитические счета 10.1.1 «Болты», 10.1.2 «Гайки» и т. д. Перечень аналитических счетов и субсчетов, применяемых в компании, определяет ее главный бухгалтер.

Сумма всех сальдо по аналитическим счетам должна быть равна сальдо по синтетическому счету. Сумма сальдо аналитических счетов внутри одного субсчета должна быть равна сальдо по этому субсчету. А сумма сальдо по субсчетам внутри синтетического счета должна быть равна сальдо по этому синтетическому счету. То же самое справедливо для оборотов по счетам. Федеральный стандарт бухгалтерского учета ПБУ 1/2008 «Учетная политика организации» называет это требованием непротиворечивости.

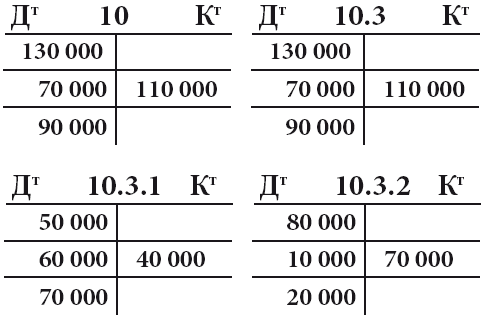

Пример:

ООО «Рога и копыта» на начало месяца имело на складе:

• бензина на 50 000 рублей;

• дизельного топлива на 80 000 рублей.

За месяц было куплено:

• бензина на 60 000 рублей;

• дизельного топлива на 10 000 рублей.

Отпущено в производство:

• бензина на 40 000 рублей;

• дизельного топлива на 70 000 рублей.

Главбух использует следующие шифры счетов:

• 10 «Материалы»;

• 10.3 «Топливо»;

• 10.3.1 «Бензин»;

• 10.3.2 «Дизельное топливо».

Составим проводки по движению материалов за месяц.

• Дт 10.3.1 Кт 60–60 000 рублей.

• Дт 10.3.2 Кт 60–10 000 рублей.

• Дт 20 Кт 10.3.1–40 000 рублей.

• Дт 20 Кт 10.3.2–70 000 рублей.

Структуры синтетического и аналитических счетов – на картинке.

Поработав в аутсорсинге, я насмотрелся на малый бизнес. Обычно там с аналитикой по счетам все грустно. Любимый метод учета – котловой. Это когда все свалено в одну большую кучу на синтетическом счете без детализации по субсчетам и субконто. Не делайте так. Из-за этого и рождается миф, что бухучет бесполезен для управления компанией.

Назад: 4.3 Двойная бухгалтерия: как работают бухгалтерские проводки

Дальше: 4.5 Разным задачам – разные инструменты: назначение и структура счетов