Книга: Бухгалтерия для небухгалтеров. Перевод с бухгалтерского на человеческий

Назад: 4.2 Скрепы наше все: связь счетов с бухгалтерским балансом

Дальше: 4.4 Каждому по потребностям: синтетический и аналитический учет

4.3 Двойная бухгалтерия: как работают бухгалтерские проводки

Пермутации и модификации

Эти мудреные словечки из теории бухучета вряд ли пригодятся вам в работе – скорее, просто можно будет при случае блеснуть эрудицией. А вот понимание их экономического смысла критически важно для того, чтобы бухгалтерские проводки не казались высшей математикой. На пермутациях и модификациях основан метод двойной записи, который впервые был описан более 500 лет назад, а использовался еще до нашей эры. В бухгалтерии за последнее столетие много чего поменялось, но этот метод до сих пор – основа основ.

Пермутации и модификации – это факты хозяйственной жизни, которые по-разному влияют на валюту баланса. Любой факт хозяйственной жизни затрагивает две статьи баланса – это важное следствие капитального уравнения. В результате сохраняется равенство между активом и пассивом, но валюта баланса может изменяться. Пермутации не изменяют валюту баланса. Модификации изменяют.

Существует два типа пермутаций и два – модификаций. Для удобства восприятия введу обозначения: А – стоимость активов, П – стоимость пассивов, Х – сумма факта хозяйственной жизни.

Активная пермутация (А+Х – Х=П) – это факт хозяйственной жизни, изменяющий структуру актива баланса. При активных пермутациях валюта баланса не изменяется, а происходит замещение одного вида активов другим. Например, при выпуске из производства готовой продукции уменьшается стоимость незавершенного производства в цехе, но на ту же сумму увеличивается стоимость готовой продукции на складе.

Пассивная пермутация (А=П+Х – Х) – это факт хозяйственной жизни, изменяющий структуру пассива баланса. При пассивных пермутациях валюта баланса не изменяется, а происходит замещение одного вида пассивов другим. Например, при начислении дивидендов учредителям уменьшается сумма нераспределенной прибыли, но на ту же сумму увеличивается кредиторская задолженность компании перед учредителями.

Положительная модификация (А+Х=П+Х) – это факт хозяйственной жизни, увеличивающий валюту баланса. При положительных модификациях увеличиваются и активы, и пассивы. Например, при приобретении товаров у поставщика увеличивается стоимость товаров на складе, но на ту же сумму увеличивается и кредиторская задолженность перед поставщиком.

Отрицательная модификация (А-Х=П-Х) – это факт хозяйственной жизни, уменьшающий валюту баланса. При отрицательных модификациях уменьшаются и активы, и пассивы. Например, при оплате поставщику за поставленные товары уменьшается сумма денежных средств на расчетном счете, но на ту же сумму уменьшается и кредиторская задолженность перед поставщиком.

Почему пермутации и модификации так называются? Латинское permutatio означает перестановку или замену. В нашем случае замену одного актива или пассива на другой. Модификация – тоже латинское слово. Modificatio переводится как преобразование. Под влиянием модификаций преобразуется валюта баланса.

Как составить бухгалтерскую проводку

Проводки – это то, с чем часто ассоциируется бухгалтерская работа. Именно с проводками возникает масса проблем как у студентов, так и у практикующих бухгалтеров. Обычно трудности при изучении бухучета начинаются, когда преподаватель начинает обучение не с экономических основ учета и бухгалтерского баланса, а с проводок. Студенты не понимают, как их составить, потому что не понимают экономической сути фактов хозяйственной жизни, которые нужно отразить. Тогда они начинают заучивать проводки наизусть. Потом получают диплом и начинают работать бухгалтерами, не понимая сути своей работы.

При осуществлении факта хозяйственной жизни происходят изменения активов и пассивов. Сумма изменений отражается с помощью двойной записи. Двойная запись – это способ отражения факта хозяйственной жизни на счетах бухгалтерского учета. Сумма любого факта хозяйственной жизни отражается на счетах дважды: по дебету одного и кредиту другого счетов в одинаковой оценке. Почему дважды? Потому что любой факт хозяйственной жизни изменяет один вид активов и один пассивов, либо два вида активов, либо два вида пассивов. Каждый отдельный актив или пассив учитывается на своем счете. Поэтому сумма факта хозяйственной жизни формирует оборот сразу по двум счетам.

Взаимосвязь между счетами, которые участвуют в записи факта хозяйственной жизни, называется корреспонденцией счетов. Сами счета, между которыми возникает взаимодействие, называются корреспондирующими. Запись, отражающая корреспонденцию счетов, называется бухгалтерской проводкой. Записывается она так:

Дт 50 Кт 51–100 рублей.

Это означает, что 100 рублей прошли по дебету счета 50 «Касса» и кредиту счета 51 «Расчетные счета». Переводится: «С расчетного счета в кассу снято 100 рублей».

В формировании бухгалтерских проводок нет никакой магии. Это очень просто, если понимать экономический смысл факта хозяйственной жизни. Вот чек-лист из вопросов, на которые нужно последовательно ответить, чтобы на выходе получить бухгалтерскую проводку:

1. Какие активы и/или пассивы затрагивает факт хозяйственной жизни?

2. Как они изменяются в результате факта хозяйственной жизни – уменьшаются или увеличиваются?

3. На каких счетах они учитываются?

4. Какими являются эти счета по отношению к балансу: активными или пассивными?

5. Как изменились обороты по счетам в результате факта хозяйственной жизни: какой счет корреспондировал по дебету, а какой – по кредиту?

А вот подсказки для ответов на эти вопросы:

1. Классифицируйте активы и пассивы – этому вы научились после прочтения главы 2.

2. Включайте здравый смысл – здесь подсказки не нужны.

3. Пользуйтесь Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению.

4. Определяйте вид счета по отношению к балансу. Смешанные счета в каждом конкретном факте хозяйственной жизни работают как активные, если изменяется актив, и как пассивные – если изменяется пассив.

5. Определяйте корреспондирующие стороны счетов.

Готово. Вы великолепны!

А теперь мастер-класс по составлению бухгалтерских проводок.

Пример 1:

Выпущена из производства готовая продукция.

Решение:

1. В операции участвуют два актива: незавершенное производство и готовая продукция (активная пермутация).

2. Незавершенное производство уменьшается, готовая продукция увеличивается.

3. Незавершенное производство учитывается на счете 20 «Основное производство», готовая продукция – на счете 43 «Готовая продукция».

4. Оба счета активные, то есть увеличение отражается по дебету, а уменьшение – по кредиту.

5. Увеличились обороты по дебету счета 43 «Готовая продукция» и кредиту счета 20 «Основное производство».

Проводка: Дт 43 Кт 20.

Пример 2:

Начислены дивиденды учредителям, то есть им обещана часть заработанной за год прибыли.

Решение:

1. В операции участвуют два пассива: нераспределенная прибыль и кредиторская задолженность перед учредителями (пассивная пермутация).

2. Нераспределенная прибыль уменьшается, кредиторская задолженность перед учредителями увеличивается.

3. Нераспределенная прибыль учитывается на счете 84 «Нераспределенная прибыль (непокрытый убыток)», кредиторская задолженность перед учредителями – на счете 75 «Расчеты с учредителями».

4. Оба счета активно-пассивные, но так как операция затрагивает пассивы, то оба счета выступают в качестве пассивных: увеличение отражается по кредиту, а уменьшение – по дебету.

5. Увеличились обороты по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 75 «Расчеты с учредителями».

Проводка: Дт 84 Кт 75.

Пример 3:

Приобретены материалы у поставщика.

Решение:

1. В операции участвует один актив – материалы, и один пассив – кредиторская задолженность перед поставщиком.

2. Материалы увеличиваются, кредиторская задолженность перед поставщиком тоже увеличивается (положительная модификация).

3. Материалы учитываются на счете 10 «Материалы», кредиторская задолженность перед поставщиком – на счете 60 «Расчеты с поставщиками и подрядчиками».

4. Счет 10 «Материалы» – активный, то есть увеличение отражается по дебету, а уменьшение – по кредиту. Счет 60 «Расчеты с поставщиками и подрядчиками» активно-пассивный, но так как операция затрагивает пассив, то счет выступает в качестве пассивного: увеличение отражается по кредиту, а уменьшение – по дебету.

5. Увеличились обороты по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

Проводка: Дт 10 Кт 60.

Пример 4:

Оплачена с расчетного счета кредиторская задолженность перед поставщиком.

Решение:

1. В операции участвует один актив – денежные средства на расчетном счете, и один пассив – кредиторская задолженность перед поставщиком.

2. Денежные средства на расчетном счете уменьшаются, кредиторская задолженность перед поставщиком тоже уменьшается (отрицательная модификация).

3. Денежные средства на расчетном счете учитываются на счете 51 «Расчетные счета», кредиторская задолженность перед поставщиком – на счете 60 «Расчеты с поставщиками и подрядчиками».

4. Счет 51 «Расчетные счета» – активный, то есть увеличение отражается по дебету, а уменьшение – по кредиту. Счет 60 «Расчеты с поставщиками и подрядчиками» – активно-пассивный, но так как операция затрагивает пассив, то счет выступает в качестве пассивного: увеличение отражается по кредиту, а уменьшение – по дебету.

5. Увеличились обороты по дебету счета 60 «Расчеты с поставщиками и подрядчиками» и кредиту счета 51 «Расчетные счета».

Проводка: Дт 60 Кт 51.

Как видите, ничего сложного в проводках нет. Главное – понимать экономический смысл операции, то есть первые два шага алгоритма. Дальше – дело техники!

Красное сторно

Сторно – это особый вид бухгалтерских проводок. Слово «сторно» – storno, как и многие другие бухгалтерские термины, пришло из итальянского языка. Дословно оно означает «перевод счета». Но более точное понимание механики работы дает глагол stornare – повернуть обратно. Именно это сторнировочная проводка и позволяет сделать. Сторнирование – запись отрицательного числа в оборот счета. В отличие от обычных проводок, которые в бумажных регистрах записываются черным или синим шрифтом, сторнировочная выполняется красным. Поэтому этот прием часто называют способом красного сторно.

В бухучете сторнирование применяется для исправления ошибочных записей. Второе использование сторно – отражение положительных отклонений фактической стоимости активов от их учетной стоимости (экономии). В течение месяца все списания делаются по заранее установленной стоимости, а по его окончании определяется фактическая себестоимость материалов или продукции. Если списали больше, чем нужно, на помощь приходит сторно. То есть, по сути это тоже исправление ошибки, но ошибки, запланированной заранее, – для удобства работы.

При отсутствии технической возможности выделения цветом сторнировочная проводка обводится рамкой.

Пример:

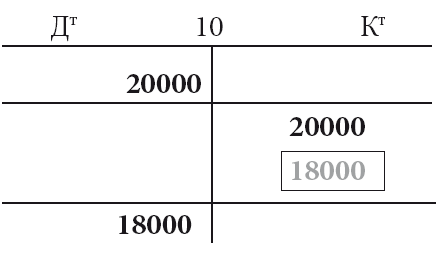

Бухгалтер ООО «Рога и копыта» списал в производство копыт на 20 000 рублей. В конце месяца он стал сверяться с кладовщиком. По данным бухгалтера, в начале месяца копыт на складе было на 20 000 рублей, и все они ушли в производство. По данным кладовщика, копыт в начале месяца было на 20 000 рублей, но в производство ушло только на 2 000 рублей, а оставшиеся копыта стоимостью 18 000 рублей лежат на складе. Оказалось, что бухгалтер при проведении требования-накладной лишний раз нажал на нолик, а списать надо было всего 2 000 рублей.

Ошибочная проводка: Дт 20 Кт 10–20 000 рублей.

Исправительная проводка: [Дт 20 Кт 10 18 000 рублей] – использую рамку, можно вместо этого выделить проводку красным цветом.

Так выглядит структура счета 10 «Материалы» после внесения исправлений:

Несмотря на итальянское название, сторнировочные проводки – российский вклад в теорию бухгалтерского учета. Исправлять ошибки при помощи записи отрицательных величин предложил отечественный бухгалтер Александр Александрович Беретти. В номере 11 журнала «Счетоводство» за 1889 год вышла его статья «Способ цветного провода», в которой Беретти критиковал принятый в то время подход – способ обратного провода. Суть этого подхода была в том, чтобы для исправления неправильной проводки делать обратную запись.

В нашем примере это была бы проводка Дт 10 Кт 20 на 18 000 рублей. Но, как справедливо отмечал Беретти, такой подход из одной ошибки делает две: завышаются обороты по счетам, и это может привести к неправильной интерпретации оборотов. Если не влезать вглубь операции, то из проводки следует, что на производстве были изготовлены материалы и переданы на склад. Беретти призвал покончить с такой порочной практикой и использовать способ цветного провода, который позже назвали сторнированием.

Назад: 4.2 Скрепы наше все: связь счетов с бухгалтерским балансом

Дальше: 4.4 Каждому по потребностям: синтетический и аналитический учет