Книга: Бухгалтерия для небухгалтеров. Перевод с бухгалтерского на человеческий

Назад: 4.1 Дебет, кредит, сальдо, бульдо: зачем нужны и как устроены бухгалтерские счета

Дальше: 4.3 Двойная бухгалтерия: как работают бухгалтерские проводки

4.2 Скрепы наше все: связь счетов с бухгалтерским балансом

Активные и пассивные счета

По отношению к бухгалтерскому балансу счета делятся на активные и пассивные.

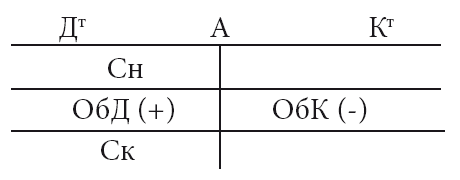

Вот так выглядит структура активного счета.

Активные счета предназначены для учета активов. По дебету активного счета отражается увеличение стоимости актива, по кредиту – уменьшение. Активный счет может иметь сальдо только по дебету, кредитовое сальдо означало бы отрицательную стоимость активов. Кстати, сальдо с той стороны счета, где его не должно быть, неофициально называют «бульдо». Это не настоящий бухгалтерский термин, а эрратив типа шмульдо или фигульдо. Если вылезло бульдо – бухгалтер где-то накосячил.

Сальдо активного счета определяется по формуле:

Ск = Сн + ОбД – ОбК,

где Сн – сальдо начальное;

Ск – сальдо конечное;

ОбД – дебетовый оборот;

ОбК – кредитовый оборот.

Интерпретировать эту формулу легко:

Сколько было + Сколько пришло – Сколько ушло = Сколько осталось.

Пример 1:

На начало месяца на складе было товаров на 100 000 рублей. За месяц куплено еще на 100 000 рублей, продано на 180 000 рублей. Сколько стоит остаток товаров на конец месяца?

Для учета товаров используется активный счет 41 «Товары». Сальдо начальное – 100 000 рублей. Дебетовый оборот – 100 000 рублей. Кредитовый оборот – 180 000 рублей.

Сальдо конечное – 20 000 рублей (100 000 рублей + 100 000 рублей – 180 000 рублей) – это и есть искомая стоимость остатка товаров.

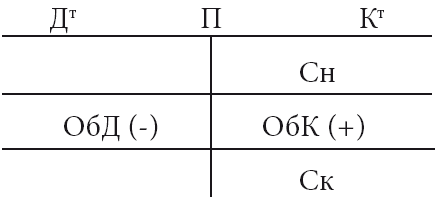

Пассивные счета предназначены для учета пассивов: собственного капитала и обязательств. По дебету пассивного счета отражается уменьшение стоимости пассива, по кредиту – увеличение. Пассивный счет может иметь сальдо только по кредиту, дебетовое сальдо означало бы отрицательную стоимость пассивов. Структура пассивного счета выглядит так.

Сальдо пассивного счета определяется по формуле:

Ск = Сн + ОбК – ОбД.

Интерпретация формулы – та же, что для активного счета.

Пример 2:

На начало месяца у ООО «Рога и копыта» был краткосрочный кредит 100 000 рублей. За месяц компания рассчиталась по этому кредиту и взяла новый – 200 000 рублей. Сколько денег она должна банку на конец месяца?

Для учета таких кредитов используется пассивный счет 66 «Расчеты по краткосрочным кредитам и займам». Сальдо начальное – 100 000 рублей. Дебетовый оборот – 100 000 рублей. Кредитовый оборот – 200 000 рублей. Сальдо конечное – 200 000 рублей (100 000 рублей + 200 000 рублей – 100 000 рублей) – это и есть искомая задолженность.

Структура пассивного счета – зеркальное отображение структуры активного. Из сальдо активных счетов складывается актив баланса, из сальдо пассивных – пассив баланса. Есть исключения – так называемые регулирующие счета, но о них позже.

Смешанные счета

Переходим к более сложному виду счетов – смешанным или активно-пассивным. Активно-пассивные счета открываются на основании сразу двух статей бухгалтерского баланса: одной статьи актива и одной статьи пассива. Это как бы наложенные друг на друга активный и пассивный счета. На них одновременно учитываются активы и пассивы. Смешанный счет может иметь либо развернутое сальдо (одновременно по дебету и по кредиту), либо переменное сальдо (только по дебету или по кредиту).

Смешанные счета с развернутым сальдо

Смешанные счета с развернутым сальдо нужны для учета расчетов с контрагентами. Дебетовое сальдо по таким счетам показывает сумму дебиторской задолженности контрагента перед компанией. Кредитовое сальдо – сумму кредиторской задолженности компании перед контрагентом. Дебетовый оборот складывается из сумм увеличения дебиторской и уменьшения кредиторской задолженности. Кредитовый оборот складывается из сумм увеличения кредиторской и уменьшения дебиторской задолженности. Исключение – счет 16 «Отклонения в стоимости материальных ценностей», который технически работает так же, но с другим экономическим смыслом сумм.

Чтобы определить сальдо по такому счету, нужно «разлепить» его на активную и пассивную половинки. Дебиторские задолженности учитываются на активной половинке, кредиторские – на пассивной.

Дебетовое сальдо определяется по формуле для активных счетов:

СДк = СДн + ОбД – ОбК,

где СДн – сальдо дебетовое начальное;

СДк – сальдо дебетовое конечное;

ОбД – дебетовый оборот;

ОбК – кредитовый оборот.

В обороты берутся только изменения дебиторки. Увеличение по дебетовому обороту и уменьшение по кредитовому обороту.

Кредитовое сальдо определяется по формуле для пассивных счетов:

СКк = СКн + ОбК – ОбД,

где СКн – сальдо кредитовое начальное;

СКк – сальдо кредитовое конечное.

В обороты берутся только изменения кредиторки. Увеличение по кредитовому обороту и уменьшение по дебетовому обороту.

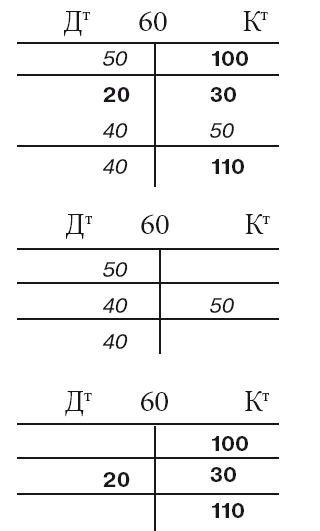

Пример:

На начало месяца кофейня была должна 100 000 рублей за ремонт кофемашин (кредиторская задолженность). А поставщику кофе в прошлом месяце была перечислена предоплата 50 000 рублей (дебиторская задолженность). За месяц погашено 20 000 рублей за прошлые ремонты. Новые ремонты обошлись еще в 30 000 рублей, за них пока не заплатили. Поставщик привез кофе на 50 000 рублей в счет предоплаты, и получил предоплату 40 000 рублей за следующую поставку.

Для учета таких задолженностей применяется активно-пассивный счет 60 «Расчеты с поставщиками и подрядчиками».

Сальдо начальные: СДн – 50 рублей, СКн – 100 000 рублей.

Обороты: ОбД – 60 000 рублей (20 000 рублей – уменьшение кредиторки и 40 000 рублей – увеличение дебиторки), ОбК – 80 000 рублей (30 000 рублей – увеличение кредиторки и 50 000 рублей – уменьшение дебиторки).

Сальдо конечные: СДк – 40 000 рублей (50 000 рублей + 40 000 рублей – 50 000 рублей), СКк – 110 000 рублей (100 000 рублей + 30 000 рублей – 20 000 рублей).

На картинке я курсивом отметил дебиторские задолженности, жирным шрифтом – кредиторские. И разделил смешанный счет 60 на активную и пассивную половинки для наглядности.

Зачем такие сложности? Чтобы в аналитике одного счета видеть, кто кому и сколько должен. В балансе же дебетовое сальдо формирует статью «Дебиторская задолженность» в активе, а кредитовое – статью «Кредиторская задолженность» в пассиве.

Иногда тетя Маша зачитывает между собой дебиторские и кредиторские задолженности по одному контрагенту – вычитает из большей суммы меньшую, а остаток показывает как дебиторку или кредиторку. Так делать нельзя. Это прямо запрещено пунктом 34 федерального стандарта бухгалтерского учета ПБУ 4/99 «Бухгалтерская отчетность организации». Ликвидность дебиторки и срочность погашения кредиторки могут оказаться несопоставимыми, и вы никогда не обменяете одно на другое без скидки. Поэтому такая операция допускается только, если вы договорились с контрагентом о взаимозачете.

Смешанные счета с переменным сальдо

Смешанные счета с переменным сальдо используются для отражения в учете доходов, расходов, прибылей и убытков. К этой группе счетов относятся счета 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» и 84 «Нераспределенная прибыль (непокрытый убыток)». На двух первых счетах отражают доходы и расходы и сопоставляют их между собой, чтобы определить финансовый результат. За это их еще называют сопоставляющими.

Счет 90 применяется для учета доходов и расходов по обычным видам деятельности. В течение месяца по кредиту счета 90 отражается выручка. По дебету – себестоимость продаж, коммерческие расходы и управленческие расходы. В конце месяца сопоставляются дебетовые и кредитовые обороты, затем из большего вычитается меньший. Если текущее сальдо окажется кредитовым, то доходы превысили расходы и компания получила прибыль. Если дебетовым – убыток.

Счет 91 работает точно так же, но применяется для учета прочих доходов с расходами. По его кредиту в течение месяца отражаются прочие доходы, по дебету – прочие расходы.

Счета 90 и 91 не имеют сальдо на начало и конец каждого месяца – прибыли и убытки фиксируются ежемесячно. Их сальдо списывается на счет 99. Аналитика по счетам 90 и 91 используется при составлении отчета о финансовых результатах.

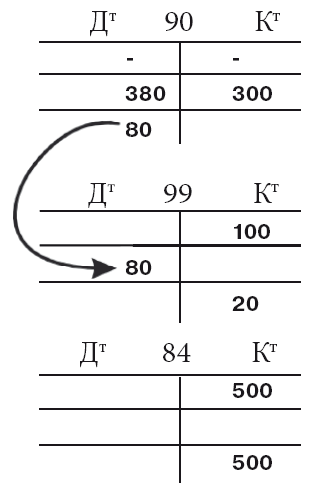

Счета 99 и 84 имеют схожую структуру с 90 и 91, но они имеют сальдо. Кредитовый оборот по этим счетам показывает прибыль за период. Дебетовый – убыток. Кредитовое сальдо по этим счетам означает накопленную прибыль. Для счета 99 – нарастающим итогом с начала года, для счета 84 – с момента основания компании до конца прошлого года. Дебетовое сальдо означает соответствующие суммы убытков. Эти сальдо используются при формировании суммы нераспределенной прибыли или непокрытого убытка в бухгалтерском балансе. В конце года сальдо счета 99 переносится на счет 84 – это называется реформацией баланса.

Пример:

Кофейня основана в прошлом году. За прошлый год ее прибыль составила 500 рублей. В январе она получила прибыль 100 рублей. В феврале выручка составила 300 рублей, а себестоимость продаж – 380 рублей. На картинке над постом нарисовано, как выглядят структуры счетов на конец февраля и куда пойдет сальдо счета 90. В результате в балансе появится нераспределенная прибыль 520 рублей – столько кофейня заработала за все время существования.

Обычно на этом этапе все становится непонятным – это нормально. В следующем разделе я расскажу о том, что такое двойная запись, и как составлять бухгалтерские проводки, с помощью которых суммы движутся по счетам. После этого понимать взаимодействие счетов станет проще.

Назад: 4.1 Дебет, кредит, сальдо, бульдо: зачем нужны и как устроены бухгалтерские счета

Дальше: 4.3 Двойная бухгалтерия: как работают бухгалтерские проводки