Книга: Бухгалтерия для небухгалтеров. Перевод с бухгалтерского на человеческий

Назад: Глава 4 План счетов: как пользоваться бухгалтерскими счетами и понимать проводки

Дальше: 4.2 Скрепы наше все: связь счетов с бухгалтерским балансом

4.1 Дебет, кредит, сальдо, бульдо: зачем нужны и как устроены бухгалтерские счета

Зачем нужны бухгалтерские счета

Счета используют в бухгалтерии для учета отдельных видов активов, пассивов, доходов и расходов. Основные средства учитываются на одном счете, уставный капитал – на другом, прибыли и убытки на третьем. На счет записывают денежную оценку имеющегося у компании объекта. Если с объектом что-то происходит – оценка меняется.

Например, если у вас есть офисное здание, первоначальная стоимость которого пятьдесят миллионов рублей, то на счете 01 «Основные средства» будет 50 000 000 рублей. Если вы продадите это здание, то остаток по счету будет равен нулю. Есть счета, которые предназначены для формирования оценок объектов, их уточнения, детализации по видам.

В России коммерческие организации, как правило, используют единый перечень счетов. Он называется Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и утвержден Приказом Минфина РФ № 94н от 31.10.2000. Сейчас этот документ применять не обязательно, но к нему привыкли все: от тети Маши до разработчиков бухгалтерского софта. В Плане счетов счета кодируются двузначным номером от 01 до 99 и разбиты на восемь разделов.

I. Внеоборотные активы (01–09).

II. Производственные запасы (10–19).

III. Затраты на производство (20–39).

IV. Готовая продукция и товары (40–49).

V. Денежные средства (50–59).

VI. Расчеты (60–79).

VII. Капитал (80–89).

VIII. Финансовые результаты (90–99).

Внутри разделов находятся счета, необходимые для учета объектов, которые вынесены в название раздела. В каждом разделе есть свободные номера счетов. Эти «пропущенные» номера предназначены для использования, если предустановленных счетов недостаточно для корректного описания вашей деятельности. Когда План счетов был обязательным, для этого требовалось согласование с Минфином. Поэтому ПАО «РЖД» использует, например, счета 30–39, а ООО «Рога и копыта» – нет.

Остатки по счетам на конец месяца, квартала или года используются для составления бухгалтерского баланса и отчета о финансовых результатах. Цепочка такая:

1. Факт хозяйственной жизни зафиксирован в первичном документе.

2. Сумма операции или сделки разнесена по счетам.

3. Остатки по счетам сформировали статьи баланса и отчета о финансовых результатах.

В первом известном учебнике по бухучету – «Трактате о счетах и записях» Луки Пачоли, который был издан в 1494 году, счета уже активно использовались. Пора и вам с ними разобраться!

Как устроены бухгалтерские счета

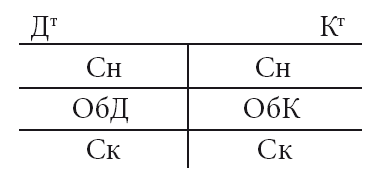

Чтобы понимать механизм работы счета, нужно представлять его структуру. Она универсальна для всех бухгалтерских счетов, независимо от их предназначения. Счет выглядит как двухсторонняя таблица.

Такое представление счета называют «Т-счет» или «самолетик» за характерную форму. Суммы, которые отражаются по сторонам счета, увеличивают или уменьшают стоимость учитываемого объекта. Левая сторона счета называется «Дебет» с ударением на первый слог. В зависимости от вида счета записи по ней могут означать увеличение или уменьшение стоимости объекта. Правая сторона с зеркальным функционалом называется «Кре́дит» с ударением на первый слог – не путать с креди́том. Любая операция в бухучете отражается по дебету одного и кредиту другого счета. Зачем это нужно – расскажу дальше.

Названия сторон счета, как и многие другие бухгалтерские термины, пришли из роддома современной бухгалтерии – Италии. В итальянский язык, в свою очередь, они попали из латинского. Debet на латыни означает «он должен» (нам денег). Credit – «он верит» (нам в долг). Отсюда и современные бухгалтерские термины «дебиторская задолженность» (должны нам) и «кредиторская задолженность» (должны мы), о которых я рассказывал в главе 2. Но современные термины «дебет» и «кредит» описывают не только долги. Со времен Луки Пачоли они прошли путь до универсальных бухгалтерских категорий, при помощи которых описываются любые факты хозяйственной жизни.

Остаток средств по счету называется «Сальдо» – с ударением на первый слог. Это тоже итальянское слово Saldo, которое переводится как «расчет» или «остаток». Сальдо начальное (Сн) – остаток средств на начало отчетного периода, сальдо конечное (Ск) – на конец отчетного периода. Например, сальдо счета 51 «Расчетные счета» показывает, сколько денег у компании есть на расчетных счетах в банках. А сальдо счета 80 «Уставный капитал» – величину уставного капитала компании.

Отчетным периодом может быть месяц, квартал, полугодие или год, но в бухгалтерии традиционно многие операции привязаны к месяцу. Даже если финансовая отчетность составляется только за год, по окончании каждого месяца бухгалтерия производит процедуру его закрытия. В том числе, за месяц определяются финансовые результаты – прибыли или убытки. Сальдо счетов также подсчитывается по состоянию на конец текущего и начало следующего месяца. Сальдо можно определить и на любую дату внутри месяца, но не для всех счетов такая сумма будет иметь экономический смысл.

Оборот – это изменение средств на счете за отчетный период. Дебетовый оборот (ОбД) – оборот по дебету счета, кредитовый оборот (ОбК) – оборот по кредиту счета. Обороты счетов определяются за месяц. До конца месяца их можно определить, но, как и с сальдо, эта информация может не иметь экономического смысла.

В зависимости от вида счета по отношению к балансу дебетовый оборот означает увеличение или уменьшение стоимости объекта, который учтен на счете. То же справедливо и для кредитового оборота. Например, дебетовый оборот счета 51 «Расчетные счета» показывает поступление денежных средств на расчетные счета компании, а кредитовый оборот – их списание. Но для счета 80 «Уставный капитал» дебетовый оборот показывает уменьшение уставного капитала, а кредитовый – увеличение. Потому что счет 51 – активный, а счет 80 – пассивный.

Назад: Глава 4 План счетов: как пользоваться бухгалтерскими счетами и понимать проводки

Дальше: 4.2 Скрепы наше все: связь счетов с бухгалтерским балансом