Книга: Супермышление. Как обходить ментальные ловушки и принимать эффективные решения

Назад: 6 Решения, решения…

Дальше: Приручая сложность

Взвешивать затраты и выгоды

Список «за» и «против» можно улучшить одним простым приемом – добавить в него немного цифр. Изучите все свои «за» и «против» и подставьте рядом с каждым пунктом оценку от –10 до 10, обозначая, сколько этот пункт будет вам стоить по сравнению с остальными (минусы ставим минусам, а плюсы – плюсам). Может быть, вы подумываете сменить работу и месторасположение вам важнее, чем прибавка к зарплате? Тогда поставьте месту более высокую оценку.

Такие оценки помогают устранить некоторые недостатки списка «за» и «против». Пункты списка перестанут быть равны друг другу. Если некоторые пункты взаимосвязаны, можно их также сгруппировать в один счет. Теперь вам будет намного проще сравнивать разные варианты: просто сложите все плюсы и минусы каждого варианта (например, предложений о работе) и посмотрите, что выйдет на первое место.

Этот метод является простым анализом затрат-выгод, естественным дополнением списка «за» и «против», который во многих ситуациях хорошо его заменяет. Эта мощная ментальная модель помогает сделать более систематический и количественный анализ выгод (плюсов) и затрат (минусов) ваших многочисленных вариантов.

В простых ситуациях оценочный подход, который мы только что описали, прекрасно работает. В оставшейся части раздела мы объясним, как применять анализ затрат-выгод в более сложных ситуациях, дополняя его другими ментальными моделями. Даже если вы сами не будете его использовать, следует понимать, как он работает, так как этот метод часто применяют правительства и организации для принятия важных решений (математическое предупреждение: поскольку мы здесь имеем дело с числами, придется немного прибегнуть к арифметике).

При переходе на более сложный уровень первым делом, вместо того чтобы ставить относительные оценки рядом с каждым пунктом (например, от –10 до 10), нужно будет указать их точную цену (например, – 100 долларов, +5000 долларов и т. д.). Теперь, когда вы сложите затраты и выгоды, получится приблизительная цена каждого варианта.

Например, при покупке дома для начала нужно выписать пункты текущих затрат (первый взнос, оценка имущества, расходы на заключение сделки), будущие платежи (выплаты по ипотеке, ремонт дома, налоги… список можно продолжать) и что вы планируете получить назад, когда продадите дом. Сложив все это вместе, можно подсчитать, сколько вы получите (или потеряете) в долгосрочной перспективе.

Как и в случае со списком «за» и «против», в этом анализе все еще сложно учесть все затраты и выгоды. Отметим, что

эта модель хорошо работает только тогда, когда вы дотошны, так как итоговая цифра повлияет на ваше решение. Полезная тактика: поговорите с людьми, которые уже проходили через это, и попросите их рассказать про затраты или выгоды, которые вы, возможно, упустили. Например, поговорив с другими домовладельцами, вы узнаете о неучтенных расходах на ремонт (например, как часто что-то ломается, сколько стоит вырубка погибших деревьев и т. д.). Домовладельцы, долго прожившие в этом месте, легко выпалят вам целый перечень неочевидных убытков (говорим это на своем опыте!).При описании затрат и выгод вы увидите, что некоторые из них нематериальны. Если продолжать пример с домом, при покупке вас может тревожить то, как вы будете его поддерживать в рабочем состоянии, и эта тревога будет дополнительной «затратой». И наоборот, у покупки дома бывают нематериальные выгоды, например вам не придется иметь дело с арендодателем. Когда вы сталкиваетесь с такими нематериальными активами при анализе затрат-выгод, все равно следует установить их цену в долларах, даже если она будет только приблизительной. Тогда вы справедливо проведете количественное сравнение планов своих действий.

Вам может показаться странным требование записывать цену нематериальных затрат. Откуда вам знать, чего будет стоить отсутствие арендодателя? Но, если подумать, это ничем не отличается от оценки списка «за» и «против». В оценочном методе, если дополнительная сумма, которую приходилось платить ежемесячно, была вами оценена в –10 (из 10), а отсутствие необходимости общаться с арендодателем – в +1 (из 10), можно быстро подсчитать: возьмите сумму дополнительного платежа и разделите ее на 10. Допустим, ожидается, что ежемесячно вы сверху платили приблизительно около 1 000 долларов в месяц. Значит, вы будете получать приблизительно 100 долларов ежемесячно, избегая общения с арендодателем. Укажите любое число, которое будет иметь для вас смысл.

На этом можно застрять, потому что приписывание определенных значений вещам, которых вы точно не знаете, кажется случайным. Однако это действительно помогает анализу. Ведь вы до какой-то степени понимаете, насколько ценны те или иные вещи, и это знание (даже приблизительное) при анализе влияет на ваши результаты.

Сейчас вы отошли от оценок к подсчетам в денежном эквиваленте. Теперь перейдем к электронной таблице! Но мы не станем распределять затраты и выгоды по отдельным столбцам, а расположим их на временной линии. Отведите каждому пункту отдельную строку, а каждый столбец на временной линии теперь будет представлять затраты и выгоды по этому пункту за отдельно взятый год. Итак, в первом столбце будут затраты и выгоды, которых вы ждете в этом году (0 год), в следующем – в 1-м году, затем во 2-м и т. д. Строка для выплат по ипотеке в размере 2 000 долларов в месяц будет выглядеть так: 24 000 долларов – 24 000 долларов – 24 000 долларов, и так все годы, пока вы выплачиваете ипотеку.

Распределить затраты и выгоды во времени важно именно так, потому что (кроме того, что так просто понятнее) выгода, которую вы получите сегодня, стоит больше, чем та же самая выгода позже. Этому есть три причины, и их важно прояснить, так что простите нам уход от темы. Мы вернемся к анализу затрат-выгод через минуту.

Во-первых, если вы получите деньги (или другую выгоду) сегодня, вы сможете воспользоваться ими немедленно. Это открывает для вас возможности, которых у вас иначе не было бы. Например, вы могли бы инвестировать эти средства прямо сейчас и получать с них доход или могли бы пустить эти средства на дополнительное образование, инвестируя в себя.

Во-вторых, в большинстве стран наблюдается некоторый уровень инфляции, который описывает рост цен с течением времени. В результате ваши деньги будут обладать меньшей покупательной способностью в будущем, чем сегодня.

Когда мы были моложе, кусочек пиццы стоил всего доллар. Теперь его продают аж за три! Вот что такое инфляция.Если вы получите сотню долларов через десять лет, из-за инфляции вы не сможете купить столько же, сколько могли бы сейчас, если бы у вас была на руках та же сумма сегодня. Следовательно, не стоит рассматривать денежную сумму через 10 лет как эквивалент той суммы, которая есть у вас сейчас.

В-третьих, будущее неопределенно, поэтому есть риск, что предсказанные вами выгоды и затраты изменятся. Например, выгоды, зависящие от валют, рынка ценных бумаг и процентных ставок, будут колебаться в цене, и чем дальше, тем труднее будет их предсказать.

Теперь вернемся к анализу затрат-выгод. Как вы помните, у вас есть электронная таблица, в которой текущие и будущие затраты и выгоды расположены на временной линии. Чтобы учесть разницу в стоимости между текущими и будущими выплатами, вы используете ментальную модель ставка дисконтирования. Вы просто дисконтируете будущую выгоду (и затраты) по сравнению с сегодняшним днем. Давайте посмотрим, как это работает на примере.

Анализ затрат-выгод, пожалуй, прямолинейнее всего при простых инвестициях, так что возьмем одну из них. Облигации – это распространенный способ инвестирования, который работает как кредит: вы инвестируете (даете в кредит) деньги сегодня и ждете, что вам вернется в будущем больше денег, когда наступит срок погашения облигации. Допустим, вы инвестируете 50 000 долларов в облигацию и ждете, что через 10 лет вам вернется 100 000 долларов. Составьте таблицу для этого примера.

Единственная затрата сегодня (0 год) составляет 50 000 долларов на покупку облигации. Единственная выгода в будущем (10 год) – это 100 000 долларов, которые вы получите, когда облигация будет погашена. Но эта выгода не равна сегодняшним 100 000 долларов. Вам нужно сделать скидку с этого будущего дохода, чтобы подсчитать его нынешнюю цену.

Используя ставку дисконтирования 6 % (относительно подходящую для этой ситуации – чуть позже мы расскажем об этом подробнее), вы можете рассчитать чистую приведенную стоимость, чтобы перевести прибыль в размере 100 000 долларов через 10 лет в нынешние доллары, учитывая 6 % ставку дисконтирования. Формула выглядит так: 100 000 / 1,0610, и в результате вы получите 55 839 долларов.

Вот и все, что нужно для сравнительно сложного анализа затрат-выгод! Чтобы завершить его, просто сложите все дисконтированные затраты и выгоды в сегодняшних долларах. У вас получится дисконтированная прибыль в размере 55 839 долларов минус первоначальная стоимость облигации 50 000 долларов, так что чистой прибыли у вас будет 5839 долларов.

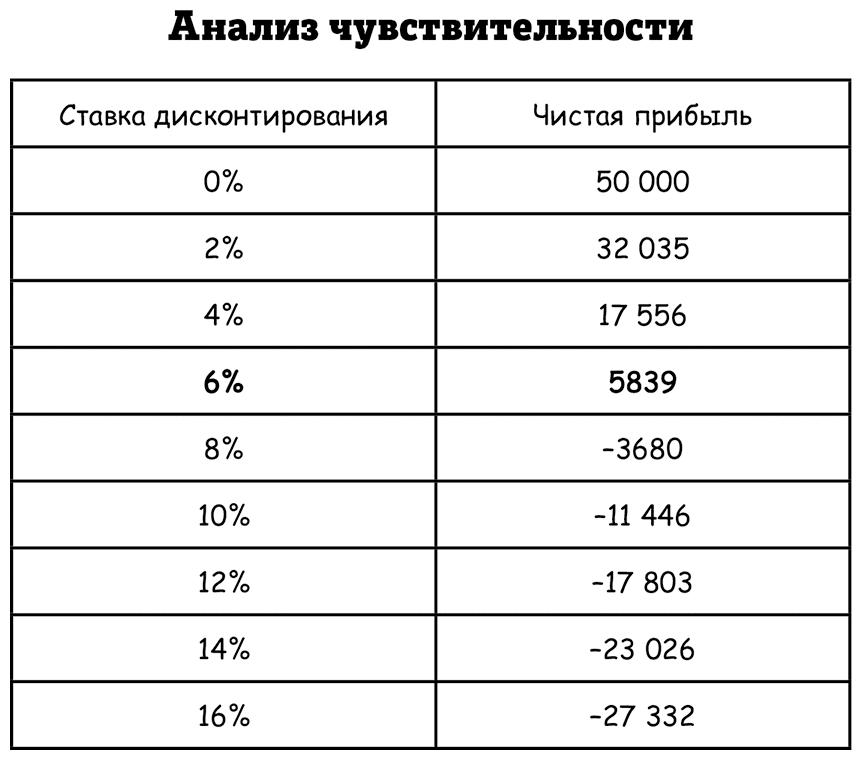

Нужно, чтобы чистая прибыль оказалась положительной, иначе сделка невыгодна, поскольку вы окажетесь в худшем положении (в сегодняшних долларах). В нашем случае чистая прибыль положительна, и инвестицию стоит обдумать в числе других ваших опций.Главная проблема анализа затрат-выгод состоит в том, что этот конечный результат чувствителен к выбранной ставке дисконтирования. Чтобы показать эту чувствительность, можно провести анализ чувствительности – проанализировать чувствительность модели к ее входным параметрам. На примере облигации в размере 50 000 долларов давайте проведем анализ чувствительности ставки дисконтирования. Чтобы сделать это, просто изменяйте ставку дисконтирования и вычисляйте чистую прибыль для каждого варианта.

Обратите внимание, как небольшая, казалось бы, разница в ставке дисконтирования очень сильно меняет чистую прибыль. Она положительна при 6 %, в три раза выше при 4 % и отрицательна при 8 %. Это связано с тем, что при повышенной ставке дисконтирования будущая прибыль все сильнее теряет в стоимости. В итоге она так сильно уменьшается, что становится отрицательной.

Проведя такой анализ чувствительности, вы поймете, какую чистую прибыль можно ожидать при разумной ставке дисконтирования.

Вы можете провести анализ чувствительности для любого входного параметра, в котором не уверены, чтобы определить его влияние на конечный результат.В общем и целом анализ чувствительности поможет быстро выявить ключевые движущие факторы входных данных в электронной таблице и показать, на уточнение каких ваших догадок потребуется больше времени. Анализ чувствительности также распространен в статистике, и мы уже представляли вам другую его разновидность, когда показывали, как размер выборки чувствителен к альфе и бете при планировании экспериментов.

Учитывая, что ставка дисконтирования всегда является ключевым двигателем анализа затрат-выгод, крайне важно вычислить разумный предел ставки дисконтирования. Для этого снова рассмотрим факторы, лежащие в основе ставки дисконтирования: инфляция (покупательная способность денег меняется со временем), неопределенность (какие выгоды могут или не могут возникнуть) и альтернативная стоимость капитала (что еще вы можете сделать со своими деньгами). Поскольку данные факторы зависят от ситуации, к сожалению, нет стандартного ответа о том, какую ставку дисконтирования использовать в отдельных случаях.

Правительства, как правило, используют ставки, близкие к их процентным ставкам, которые обычно изменяются вместе с уровнем инфляции. Крупные корпорации применяют сложные методы, учитывающие их ставки по займам и доходность инвестиций в предыдущих проектах, поэтому их ставки обычно значительно выше, чем у государства. Стартапам следует все же использовать намного более высокие ставки дисконтирования, потому что запуск бизнеса связан с большими займами и высокими рисками конкуренции. Таким образом, диапазон допустимых ставок широко варьируется: от уровня, близкого к уровню инфляции, до 50 % и выше в ситуации чрезвычайно высокого риска/дохода.

Один из возможных подходов – использовать ставку, по которой вы сможете занимать деньги. Нужно, чтобы ваши инвестиционные доходы были выше этой ставки, иначе не стоит занимать деньги для инвестиций. Отметьте, что в этот уровень обычно встроен уровень инфляции, так как кредитные ставки растут вместе с процентными, а те обычно растут вместе с инфляцией. То есть люди, которые одалживают вам деньги, также хотят быть защищены и поэтому обычно включают ожидаемый уровень инфляции в свои кредитные ставки.Поскольку инвестиции сильно отличаются в зависимости от разных ставок дисконтирования, идет множество открытых дебатов о том, какие ставки целесообразно использовать в разных ситуациях, особенно когда речь идет о государственных программах. Разные ставки дисконтирования делают одну программу выгоднее другой, и поэтому лоббистские группы сильно напирают на выбор конкретной ставки.

Другая проблема возникает, когда ожидается, что затраты или выгоды сохранятся в далеком будущем, например при облегчении последствий изменений климата.

Так как ставка дисконтирования обладает накопительным эффектом, даже относительно низкие ставки снижают эффекты в далеком будущем почти до нуля. Из-за этого люди не оценивают последствия для будущих поколений. Некоторые экономисты считают, что это несправедливо и потенциально аморально.Даже с учетом этой основополагающей проблемы анализ затрат-выгод – невероятно ценная модель, которая позволяет смотреть на принятие решений с количественной точки зрения. Многие государства требуют его при оценке политики. В 1981 году президент США Рональд Рейган подписал распоряжение № 12291, согласно которому «регулирующие меры не должны предприниматься, если потенциальная выгода для общества от этих мер не превысит потенциальные издержки». Это выражение подправляли последующие президенты США, но его центральная идея продолжает управлять политикой, и федеральное правительство США проводит анализ затрат-выгод для наиболее важных выдвигаемых нормативных актов.

Последнее, что нужно учесть в анализе затрат-выгод, – это сложность сравнения двух вариантов с разными временными горизонтами. Чтобы проиллюстрировать эту ловушку, сравним нашу теоретическую инвестицию в облигации, которую мы обсудили ранее, с другими инвестициями в облигации. Наша инвестиция в облигацию стоила 50 000 долларов и принесла 100 000 долларов через 10 лет, что при 6 % ставке дисконтирования принесло нам чистую прибыль в размере 5 839 долларов в пересчете на сегодняшние деньги.

Наша новая инвестиция также будет в облигацию за 50 000 долларов, но, вместо того чтобы вернуть 100 000 долларов через 10 лет, она принесет 75 000 долларов всего через 6 лет. Стоимость этой второй облигации сегодня (0-й год) тоже составляет 50 000 долларов. С той же самой ставкой дисконтирования 6 % 75 000 долларов через 6 лет на пересчет в сегодняшние доллары составят 52 872 доллара с чистой прибылью 2872 доллара (52 872 – 50 000). Эта чистая прибыль меньше, чем чистая прибыль от первой облигации, которая принесла 5839 долларов, и поэтому первая кажется более выгодной инвестицией.

Однако, если вы купите вторую облигацию, ваши 75 000 долларов освободятся уже через 6 лет, и вы сможете инвестировать эти деньги другим способом на 4 года раньше. Если вы вложите эти деньги в новую инвестицию с достаточно высокой ставкой, вторая облигация в конечном итоге окажется потенциально привлекательнее. При сравнении нужно учитывать, что произойдет за тот же период времени.

Другими словами, анализ затрат-выгод хорош настолько, насколько хороши числа, которые вы в него вносите. В информатике существует модель, описывающая этот феномен: мусор на входе, мусор на выходе. Если приблизительный расчет затрат и выгод очень неточен, временные рамки не сходятся или ставка дисконтирования плохо продумана (мусор на входе), то чистый результат тоже будет ошибочным (мусор на выходе).

Если вы очень тщательно сделаете расчеты и проведете соответствующий анализ чувствительности, то анализ затрат-выгод станет первоклассной моделью для принятия решений и в большинстве случаев прекрасно заменит список «за» и «против». В следующий раз, когда будете составлять такой список, задумайтесь хотя бы о методе оценок, чтобы превратить его в простой анализ затрат-выгод.

Назад: 6 Решения, решения…

Дальше: Приручая сложность