Как приумножить свои деньги

Начав системно экономить, вы будете готовы сделать следующий шаг и перейти к системным инвестициям. Это важнейшее условие роста денег. Вам необходима система.

Однако, похоже, идеальной системы не существует, поэтому на протяжении многих лет вам придется совершенствовать ее. Но без системы у вас не будет вообще никаких шансов. Тот, кто руководствуется лишь интуицией, рано или поздно проиграет, как и любой азартный игрок. Принимая решение об инвестировании, вы должны расстаться со своими эмоциями. В противном случае вам придется расстаться с деньгами.

Вам нужна система, учитывающая ваши личные обстоятельства:

• цели;

• готовность к риску;

• текущее финансовое состояние;

• планируемый объем инвестиций.

О том, как учитывать и оценивать эти аспекты, мы вместе с Берндом Райнтгеном написали в книге «Богатство без стресса» (Wohlstand ohne Stress). Но я считаю, что обращаться к ней следует лишь после того, как вы накопите сумму, вдвое превышающую ваш годовой доход или, по крайней мере, 50 тысяч евро.

Причина в том, что суммы, затрачиваемые на инвестирование, должны находиться в разумной пропорции с возможными доходами. Не зная вашего текущего финансового состояния, я предлагаю принимать решение, руководствуясь следующими соображениями: если вы располагаете вышеназванной суммой, как можно скорее приобретите книгу «Богатство без стресса». Если денег меньше, следуйте инструкциям, приведенным ниже. Они построены на вопросах, которые мне обычно задают участники семинаров.

Первый вопрос: на какую степень риска можно пойти?

В плане риска все продукты финансового рынка можно разделить на шесть категорий. Первая категория не несет в себе вообще никакого риска, вторая – очень ограниченный риск в краткосрочной перспективе и так далее вплоть до шестой категории, которая отличается очень высоким риском. Кроме того, необходимо знать, что ни одну из категорий нельзя считать ни хорошей, ни плохой. Здесь уместна аналогия с футбольной командой. Чтобы собрать ее, нужны разные игроки: вратарь, защитники, полузащитники, нападающие.

Большинство людей склонны формировать «команду» произвольно, исходя из текущего состояния биржи. Если обстановка благоприятная, они хотят набирать исключительно «нападающих», то есть активы, сулящие высокие прибыли. Когда курсы снижаются, они вообще отказываются от услуг биржи и переводят деньги на сберегательные книжки или другие подобные инструменты.

Одержать таким путем победу в долгосрочной перспективе невозможно. Конечно, футбольная команда, состоящая из одних нападающих, может забить несколько голов, но матч в целом безусловно проиграет. Точно так же невозможно выиграть, имея в команде только защитников. Возможно, они позволят избежать поражения, но одержать победу не смогут. Если играть только наверняка, то никогда не удастся вырастить курицу, несущую золотые яйца. Разве что крошечного воробья.

Вам необходима система, дающая возможность получать от инвестиций доходы, составляющие в среднем 12 и более процентов независимо от того, растет биржа в данный момент или падает. Для этого необходимо уметь правильно распределять деньги.

Второй вопрос: как распределять деньги?

Как видите, нет смысла ставить вопрос «Какая форма вложений считается лучшей?». Правильный вопрос звучит так: «Как распределить деньги между различными формами вложений?» Ответ: до тех пор, пока у вас не накоплена существенная сумма, следует вкладывать от 40 до 50 процентов средств в различные денежные продукты в зависимости от своей готовности к риску. К денежным продуктам относятся сберегательные книжки, пенсионные и другие денежные фонды, наличные сбережения, договоры пенсионного страхования и т. и. Сюда же можно отнести и недвижимость. Хотя в данном случае мы имеем дело с материальным активом, но по степени доходности она соответствует денежным продуктам. Однако с самого начала из этого списка необходимо исключить недвижимость, предназначенную для собственного проживания. Дом, в котором вы живете, – это не инвестиция. Инвестиции приносят вам проценты, а дом требует расходов.

Еще 40–50 процентов можно вложить в большие международные инвестиционные фонды, специализирующиеся на акциях (фонды акций), или в другие продукты со схожей доходностью и достаточно высокой надежностью (например, в английские договоры страхования жизни). На оставшиеся 10–20 процентов можно приобрести продукты, для которых характерна высокая степень риска.

Таким образом, распределение может выглядеть следующим образом:

денежные продукты (высокая надежность): 40–50 %

средняя степень риска (долгосрочные вложения): 40–50 %

высокая степень риска (требует знаний): 10–20 %

Третий вопрос: какие денежные продукты самые лучшие?

Однозначного ответа на этот вопрос не существует. Я могу назвать вам только лучшие категории таких продуктов. Оптимальными для частных вкладчиков представляются паи инвестиционных фондов денежного рынка и их аналогов, международные пенсионные фонды и полисы страхования жизни. С помощью этих продуктов вы создадите надежную основу своей «защиты».

Что же касается лучших продуктов внутри каждой категории, то они постоянно меняются, поэтому не имеет даже смысла упоминать какие-то из них. Однако я могу порекомендовать вам сайт фирмы Privat-Institut fur Finanzen RI GmbH (), где вы найдете свежие рекомендации. Бернд Райнтген консультирует состоятельных клиентов, располагающих суммами свыше одного миллиона евро, но в интернете его познания в этом вопросе доступны всем.

Как и обещал, сейчас я отвечу вам на три важнейших вопроса относительно вложений в материальные активы:

• Какие акции или паи акционерных инвестиционных фондов следует покупать?

• Когда их надо покупать?

• Когда их надо продавать?

Четвертый вопрос: какие акции или паи акционерных инвестиционных фондов следует покупать?

Прежде всего необходимо сказать, что вам не обойтись без инвестиционных фондов. Богатые люди делают «богатые деньги», приобретая материальные активы, например недвижимость или доли в различных компаниях, то есть акции и паи фондов акций. Сбережения среднего класса представляют собой преимущественно «бедные деньги», то есть денежные продукты. Бедняки же зачастую превращают свои деньги в мусор с финансово-технической точки зрения. Вы уже, должно быть, поняли, что вам нужны и денежные продукты, и материальные активы. Оптимальными материальными активами для вас будут инвестиционные фонды акций. Вопрос лишь в том, какие из них выбрать.

Знаете ли вы, как маги и ясновидцы древности делали свои предсказания? Они бросали кости на пол и в их расположении пытались разглядеть будущее, занимались толкованием полета птиц, читали судьбы людей по кишкам животных. На наш сегодняшний взгляд, все это выглядит довольно странно, вы не находите?

Но знаете ли вы, какими методами спустя сотни лет пытаются заглянуть в будущее сегодняшние «маги» – биржевые аналитики? На мой взгляд, особых отличий нет. Будь то с помощью компьютера или путем анализа извивов кишок, никто не в силах предсказать будущее биржи.

Есть два вида аналитиков: те, которые ничего не знают, и те, которые не знают даже того, что ничего не знают. Все их теории ничего не дают. Речь может идти только о случайной удаче. Ведь даже сломанные часы два раза в сутки показывают точное время.

Тем не менее мы всегда будем оглядываться на прошлое, поскольку это все, чем мы располагаем. И мы всегда будем делать прогнозы. Если они сбываются, аналитики охотно украшают себя лаврами, а если нет, то быстро утешают себя тем, что будущего никому не дано знать.

И действительно, мало кому удается в долгосрочной перспективе превзойти показатели акций ведущих компаний (биржевого индекса). Причина в том, что никто не в состоянии предсказать будущее. А если вы внимательно изучите личности тех, кому это удалось, то придете к интересному выводу: они не столько надеялись на будущее, сколько активно строили его, развивая свой бизнес.

Взять хотя бы Уоррена Баффета, самого успешного инвестора в мире. Он добился выдающихся успехов не потому, что ему было известно будущее. Просто Баффет использовал принадлежавшую ему страховую компанию для создания эффекта финансового рычага при покупке акций. Это значит, что к каждому вкладываемому доллару он добавлял 5–6 заемных. Операция очень рискованная, поскольку если курсы акций рухнут, то пропадут не только его собственные деньги, но и взятые в долг. Но зато и выигрыш становится во много раз выше. Чтобы повысить свои шансы, Баффет нередко входил в руководящие органы фирм, акции которых впоследствии покупал. Таким образом, он скорее создавал свое будущее, чем предсказывал его.

Частному вкладчику такие возможности вряд ли доступны. Что же в этом случае делать? Ответ на удивление прост: если вы не знаете, какие именно акции или фонды дадут самую большую прибыль в будущем, покупайте весь рынок целиком. Для этого надо приобрести паи максимально возможного количества фондов самой разной направленности с минимальными расходами.

Каким образом можно купить «весь рынок»? Существует четыре возможности плюс одна.

1. Приобретите индексные сертификаты, которые отражают значительную часть мирового фондового рынка. Правда, у этого варианта есть недостаток: вам придется посвящать инвестициям довольно много времени. У сертификатов ограничен срок действия, и их время от времени приходится заменять.

2. Купите паи нескольких крупных международных фондов акций. Правда, и этот вариант предполагает, что вам регулярно нужно будет заботиться о своих вложениях и иметь хорошие базовые познания в данной области. Вам надо уметь различать фонды, специализирующиеся на растущих и ценных компаниях, а также циклические и антициклические фонды. Но прежде всего вы должны точно знать, о чем в данном случае вообще идет речь. Прочитайте книгу, посвященную инвестиционным фондам.

3. Найдите хорошего консультанта. Не поддавайтесь красноречивым посулам. Пользуйтесь рекомендациями богатых друзей. В первой беседе с консультантом необходимо задать ему ряд важных вопросов, например: «Какой процент личных доходов вы получаете от инвестиций?» Ведь если вы решили покорить Эверест, то вам понадобятся услуги опытного альпиниста, а не того, кто знает горы только в теории.

4. Вложите деньги в зонтичный фонд. Зонтичный фонд состоит из многих отдельных фондов, а его управляющий одновременно выступает в роли инвестиционного консультанта. Из различных фондов он берет лучшие активы и компонует их для вас в один портфель.

Это позволяет экономить средства (управляющий проводит операции с активами значительно дешевле, чем биржевые брокеры, и, кроме того, вам не приходится платить налог на покупку и продажу ценных бумаг, поскольку эти операции проводятся внутри фонда и не подпадают под налогообложение при условии, что пай фонда находится в вашей собственности больше года). Таким образом, вы можете владеть бумагами более 20 различных фондов со схожей степенью риска (в обычных условиях это могут позволить себе только обладатели многомиллионных состояний). Приобретение паев зонтичного фонда создает оптимальную диверсификацию при самых низких расходах.

Дополнительная возможность. Паи фондов следует покупать из-за того, что они обеспечивают наилучшее соотношение между рисками и шансами, а также между уровнями доходов и безопасности. Но существуют продукты, которые еще более безопасны при сопоставимом уровне доходности. В качестве примеров можно назвать английские и ирландские полисы страхования жизни (в последние годы они приносили в среднем около 12 процентов годовых), а также долевое участие в предприятиях.

Таким образом, ответ на вопрос, какие активы следует покупать, в общем виде может звучать так: в долгосрочной перспективе вряд ли кто-то сможет превзойти доходность рынка в целом, поэтому надо приобретать весь рынок целиком. Третий и четвертый варианты, а также дополнительная возможность представляются самыми практичными для частных инвесторов. Найдите хорошего инвестиционного консультанта, который поможет составить портфель из качественных международных фондов акций, вступите в стабильный зонтичный фонд и подумайте о приобретении продуктов, отличающихся высокой надежностью, но неплохими шансами на доход.

Пятый вопрос: когда покупать активы?

Ответ на этот вопрос вытекает из всего вышесказанного: поскольку вы не имеете возможности заглянуть в будущее, надо вступать в игру как можно раньше. Чем скорее вы начнете, тем дольше деньги смогут на вас работать.

Следующий пример показывает, к каким последствиям может привести выжидательная тактика в инвестировании. Предположим, сейчас вам сорок лет и к шестидесяти годам вы хотите располагать крупной суммой. Для этого вы инвестируете по 200 евро в месяц. Предположим также, что ваши вложения приносят вам 20 процентов годовых. В таком случае к шестидесяти годам у вас будет 632 тысячи евро. Это неплохо. Но давайте представим себе, что вы начнете инвестировать не сейчас, а только со следующего года. В таком случае ваши деньги будут расти не двадцать лет, а только девятнадцать.

Это значит, что через двадцать лет вы получите всего 516 тысяч евро, то есть на 116 тысяч меньше, чем если бы начали вкладывать деньги немедленно. Таким образом, промедление «всего» на один год обойдется вам в целых 116 тысяч евро! Каждый из 365 дней, которые вы провели в бесполезном ожидании, лишает вас более 310 евро (116 000: 365 = = 317,81), а в час вы теряете 13 евро.

Если в рамках того же примера вы будете инвестировать на протяжении тридцати лет, то результат окажется еще более наглядным. Год, который вы потеряли понапрасну, обойдется вам в 842 803 евро, то есть в 2 тысячи евро в день, или почти 100 евро в час. Каждый день без инвестиций буквально уничтожает ваши возможные будущие доходы.

Поэтому не надо раздумывать над тем, какой момент для вступления в игру будет оптимальным. Никто не способен заглянуть в будущее. Лучший момент для начала инвестиций – прямо сейчас. Это становится особенно заметным, если вы пользуетесь методом усредненной стоимости. В таком случае вы вкладываете каждый месяц одну и ту же сумму.

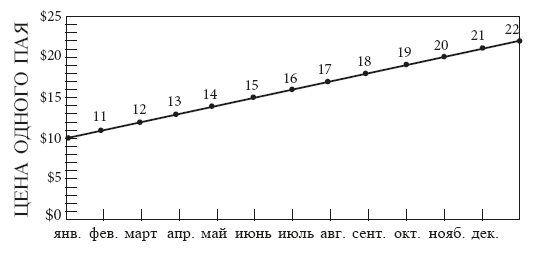

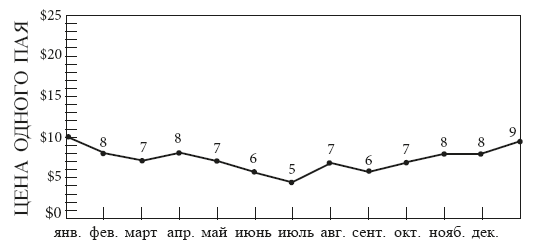

Взгляните, пожалуйста, на следующие графики. Какой из двух фондов вы бы предпочли?

Эффект усредненной стоимости в фонде № 1

Эффект усредненной стоимости в фонде № 2

Эффект усредненной стоимости

Результат вас поразит: в фонде № 2 вкладчик, делающий ежемесячные взносы, получит более высокий доход. В итоге его результаты окажутся выше, хотя сам фонд к концу года находится даже на более низком уровне, чем в начале года.

Если фонд № 1 демонстрирует доходность в размере 18,83 процента, то в фонде № 2 этот показатель достигнет целых 26,81 процента. Почему? Потому, что при падении стоимости пая инвестор, каждый месяц делающий равные вклады, может приобрести больше паев. В фонде № 1 он сможет приобрести 71,3 пая, а в фонде № 2 – 160,09 пая. Но внимание: эффект усредненной стоимости сказывается лишь тогда, когда инвестиции осуществляются регулярно, то есть даже в те периоды, когда на бирже наблюдается падение. Тот, кто прекращает инвестировать в плохие времена, теряет свои самые большие шансы на выигрыш.

На мой взгляд, ежемесячные взносы имеют еще одно существенное преимущество: вам не нужно ломать голову по поводу выбора подходящего момента. Вас не должно огорчать падение курсов, если вы совершаете покупки в секторе крупных международных фондов или в зонтичном фонде, специализирующемся на этом секторе. Однако даже в этом случае вы должны соблюдать важнейший принцип любых инвестиций – диверсификацию. Если вы, к примеру, каждый месяц вкладываете по 300 евро, эту сумму лучше разделить на три части: 100 евро инвестируются в зонтичный фонд, 100 – в английский или ирландские полисы страхования жизни и 100 – в лизинговое партнерство (или в немецкий полис страхования жизни, если вам требуется особая надежность).

Кстати, те же принципы следует соблюдать и при разовых вкладах. Инвестируйте как можно скорее. Если речь идет о продуктах средней степени риска, то вы не добьетесь большого успеха, если будете ожидать их краха, чтобы скупить по дешевке. Вам просто придется дольше ждать возврата своих денег.

Поэтому ответ на вопрос, когда следует приступать к покупке, в целом выглядит так: как можно скорее.

Шестой вопрос: когда продавать активы?

Чтобы ответить на этот вопрос, надо заглянуть в прошлое и без всякого волшебства извлечь из него некоторые уроки. С 1950 по 2000 год индекс американского фондового рынка S&P 500 всего двенадцать раз демонстрировал потери по итогам года. Остальные 38 лет завершались с прибылью.

Если предположить, что это соотношение сохранится и впредь, то наши шансы выглядят следующим образом: на три выигрыша приходится всего одна потеря. Вы считаете, что это неплохо? Я отвечу: это как посмотреть. Для краткосрочной инвестиции (от одного до трех лет) риск, на мой взгляд, слишком велик – один к трем!

При таком соотношении шансов и рисков ни в коем случае нельзя инвестировать вторую часть своих накоплений, составляющую 40 процентов. Вы ведь помните: 40–50 процентов инвестируются в денежные продукты (это ваша «оборонительная линия») и еще 40–50 – в относительно надежные паи фондов акций (это «линия полузащиты»).

Возможно, сейчас у вас возник вопрос: «Как же вы можете рекомендовать международные фонды акций, если риск потерь настолько высок?» Вот мы и подошли к сути вопроса о моменте продажи активов. Дело в том, что степень риска не всегда одинакова. Она становится тем ниже, чем дольше хранятся ваши инвестиции. Риск снижается до 1:20, если инвестиции хранятся десять лет, и становится практически равен нулю, если этот срок составляет 25 и более лет.

Поэтому самый очевидный ответ на вопрос о сроках продажи звучит так: лучше всего никогда. Чем дольше срок инвестиции, тем меньше риск. Поэтому снимайте наличность со своих накоплений только тогда, когда это действительно необходимо. Остальные деньги пусть продолжают работать на вас.

Седьмой вопрос: действительно ли нужно вкладывать 10–20 процентов денег в высокорискованные активы?

Если речь идет о небольшой части ваших сбережений, то идти на риск можно. Нежелание рисковать опасно, так как вы лишаетесь довольно больших потенциальных доходов. Я не встречал ни одного богатого человека, который бы не терял денег. Но зато я знаю многих бедняков, которые никогда не проигрывали в процессе инвестирования.

Не бывает любви без сердечных мук и страданий. Точно так же никому еще не удалось достичь богатства, избежав потерь. Многие люди не могут добиться победы в инвестиционной игре, поскольку страх перед проигрышем у них сильнее радости от победы. Мой наставник говорил по этому поводу: «Всем хочется в рай, но никто не готов умирать».

Большинство людей вообще не занимаются инвестированием. Они вкладывают деньги в банковские депозиты и довольствуются предлагаемыми процентами. Инвестор находится на левой стороне звезды. От людей, обитающих исключительно на правой стороне, его отличают, в принципе, лишь две вещи: готовность идти на риск и желание на протяжении всей жизни развивать уличную смекалку.

Умение учитывать риск в своих действиях ничуть не напоминает азартные игры. Многим хочется быстро заработать. Я желаю им удачи, потому что без удачи тут не обойтись. Но, когда умный инвестор распределяет свои деньги, он рискует лишь небольшой их частью. При этом он не полагается на удачу, а хорошо просчитывает степень риска.

Вы тоже должны уметь оценивать риски. Для этого необходимы знания. Раньше ведьм преследовали и сжигали на кострах, обвиняя их в возникновении эпидемий оспы, чумы и холеры. Сегодня идет такая же охота на аналитиков, банки и фирмы. На них возлагают вину за финансовые потери множества частных вкладчиков. Разумеется, имеют место и злоупотребления, но чаще виноваты сами вкладчики. Они слишком жадны и кидаются в рискованные авантюры, не располагая даже базовыми знаниями, за что и несут наказания.

Поэтому повышайте свой финансовый интеллект. Читайте экономические разделы в газетах, книги, посвященные финансам, экономические журналы. Беседуйте с людьми, у которых денег в десять раз больше, чем у вас. Найдите себе наставника. У профессионалов есть наставники, но любители почему-то обходятся без них.

На практике это означает, что надо инвестировать в том числе в развивающиеся страны, мелкие фирмы и отрасли. Но сначала надо запомнить правила:

1. Вкладывайте деньги только в те рынки, в которых хотя бы немного разбираетесь.

2. Найдите фонд, специализирующийся на этом рынке. Местный управляющий фондом, вероятнее всего, сможет оценить рынок лучше, чем вы.

3. Инвестируйте только в те рынки, которые в недавнем прошлом упали не менее чем на 50 процентов.

4. На первичное вложение расходуйте максимум 50 процентов денег, запланированных для данного рынка. Оставшиеся средства можно будет вложить, когда курсы покупки станут еще выгоднее.

5. Письменно фиксируйте цели доходности для каждого актива и придерживайтесь этого плана.

Есть еще одна причина, по которой следует вкладываться в мелкие фирмы. Иногда биржа в течение многих лет демонстрирует «боковой» рост, то есть курсы подолгу вообще не движутся вверх. Никто не знает, когда вновь наступит такой случай, однако известно, что в прошлом в подобные периоды резко шли в гору малые предприятия. На протяжении обоих длинных периодов такого «бокового» роста с 1932 по 1946 год и с 1958 по 1982 темпы роста малых фирм опережали большие компании в шесть раз.

Какие конкретные шаги можно предпринять? В очередной раз воспользуйтесь сайтом Бернда Райнтгена . Здесь вы найдете перечень фондов, которые инвестируют средства в высокорискованные активы и сулят большие прибыли.

Есть и другие возможности. Найдите зонтичный фонд, который объединяет в себе фонды, специализирующиеся на рискованных активах. В этом случае вы будете иметь дело с большим количеством «горячих» рынков и отраслей, но работу за вас будет выполнять профессионал.

Вы несете ответственность

Многие все еще полагают, что инвестирование совершенно не их забота. Но мы больше не можем полагаться на наше социальное государство. Возможно, инвестирование сегодня представляется вам тайной за семью печатями, но уже через несколько лет вы либо сами станете опытным инвестором, либо найдете очень хороших консультантов.

В заключение я хотел бы дать вам один совет, который многие пропускают мимо ушей. Возможно, вы считаете, что инвестирование – это занятие абсолютно не для вас. Но я прошу вас: не надо себя недооценивать. Любой человек способен на большее, чем он может себе представить.

Итак, мой совет: ищите возможность прямого долевого участия в каком-либо предприятии. Когда учреждаются новые фирмы, для этого зачастую требуется не так уж много средств. Копите деньги и держите глаза открытыми. Ищите возможности прямых инвестиций в различные фирмы.

Конечно, риск чрезвычайно велик, но и шансы ничуть не уступают. Если фирма, в которую вы вложили деньги, добьется успеха, то вы нигде больше не заработаете таких денег. А если подойдете к делу с умом, то эти доходы будут облагаться налогами по очень льготным ставкам.

Поэтому сразу переходите к следующей главе. Она поможет вам лучше разглядеть благоприятные возможности. Если предприниматель умело себя позиционирует, то это является признаком возможных фантастических прибылей.