Книга: Стоимостное инвестирование в лицах и принципах

Назад: 3 Критерии привлекательности странового рынка

Дальше: 5 Выдающиеся стоимостные инвесторы: новая когорта

4

Выдающиеся стоимостные инвесторы: старая гвардия

В этой и следующей главах речь пойдет о выдающихся стоимостных инвесторах. Ведь книга называется «Стоимостное инвестирование в лицах и принципах». Обязательно нужно уделить внимание лицам. Я назвала эту главу «Выдающиеся стоимостные инвесторы: старая гвардия», а следующую – «Выдающиеся стоимостные инвесторы: новая когорта». Это более-менее верно, но не совсем. В этой главе я расскажу о тех, кто много писал и на чьи тексты мы будем опираться, а в следующей речь пойдет о молчунах. Почти все они действительно более молодые инвесторы. Кроме того, у всех инвесторов из этой главы есть задокументированная хорошая доходность. Что касается инвесторов из следующей главы, то только у двух результаты являются публичными, у остальных они оцениваются на основании косвенных данных.

Как я уже говорила в самом начале книги, отобрать героев для моего рассказа было архисложно. Первая трудность связана с идентификацией реально хороших инвесторов: у многих доходность не подтверждена, в плохие часто записывают тех, кто потерял деньги в кризисный год, а на длинном интервале показывает длинную доходность, и наоборот – к хорошим причисляют тех, кто показал высокую доходность на коротком (менее 10 лет) интервале, который не включал кризис. Так делать нельзя по простой причине: если инвестор обыгрывает рынок в хорошие годы, то не исключено, что его доходность в кризисные годы будет хуже рынка, потому как выигрыш может достигаться за счет более рисковой игры. И таких сбитых летчиков много. Только опережение рынка с учетом просадок в кризис, которые неизбежны у всех, даже гениев, говорит о том, что стратегия дает устойчивый положительный результат.

Вторая трудность состоит в том, чтобы для тщательно отобранных инвесторов найти первоисточники. Многие ничего не писали или писали, но для внутреннего пользования в своих компаниях. Во вторичных источниках, как правило, цитаты не имеют ссылок и проверить их нельзя. Есть те, кто писал, но не о том, что интересует нас. Например, Джон Темплтон, безусловно, великая фигура в стоимостном инвестировании, почти ничего не писал по теме стоимостного инвестирования, есть лишь несколько его интервью. А писал он про свои религиозные взгляды. В таком случае приходится полагаться на вторичные источники, выбирая из них те, что наиболее близки к первоисточнику. К этому я прибегала в самых крайних случаях.

И все же я отобрала для рассказа 11 известных фигур. Из них семь управляющих показывали избыточную положительную доходность или, иными словами, обыгрывали рынок на относительно длинных интервалах, три – на не очень длинных. Одного «подкосил» кризис 2008 года, но у него есть блестящие публикации, на которые мы можем опираться, и у меня не поднялась рука его исключить.

Рассказывать об этих инвесторах подробно в стиле «влюбился, женился» я не буду. В первую очередь нас интересует доходность, которую они заработали для инвесторов, – это проверка теории практикой.

БЕНДЖАМИН ГРЭМ

Бенджамин Грэм (1894–1976) остался в памяти инвестиционного сообщества в первую очередь потому, что он автор классических книг по стоимостному инвестированию – «Анализ ценных бумаг», написанной в соавторстве с его учеником Дэвидом Доддом, и «Разумный инвестор». Эти книги переиздаются и пользуются популярностью до сих пор. Помимо написания книг и преподавания инвестирования в Колумбийском университете Грэм управлял деньгами. Свой первый фонд он создал в 1923 году, затем новый в 1925-м. Этот фонд просуществовал до 1936 года. В 1936-м Грэм перерегистрировал его в корпорацию Graham Newman Partnership, которая работала до ухода Грэма на пенсию в 1956 году. Именно о ее доходности и принято говорить, когда обсуждают результаты Грэма. Что касается ранних фондов, то Грэм, как и все, понес значительные убытки в Великую депрессию, но не только не потерял фонд, как многие, а отыграл все потери уже к 1935 году, что опять же выдающийся результат для тех обстоятельств: в 1929–1932 годах фондовый рынок США упал почти в 10 раз. Доходность Graham Newman Partnership составила как минимум 17 % годовых, как максимум – 28 %. Верхнюю границу рассчитывают с учетом того факта, что Грэм вынужден был распределить акции одной страховой компании среди акционеров фонда из-за изменения регулирования, которое запретило компаниям, подобным той, что была у него, владеть акциями страховых компаний. При этом считают доходность до 1956 года, однако не в правилах Грэма было держать акции одной компании в портфеле долго. Иными словами, сам Грэм наверняка продал бы акции, стоило им вырасти в цене раза в полтора. Получается, что истина где-то посередине: его доходность могла лежать между 17 % и 28 % годовых.

ФИЛ КАРРЕТ

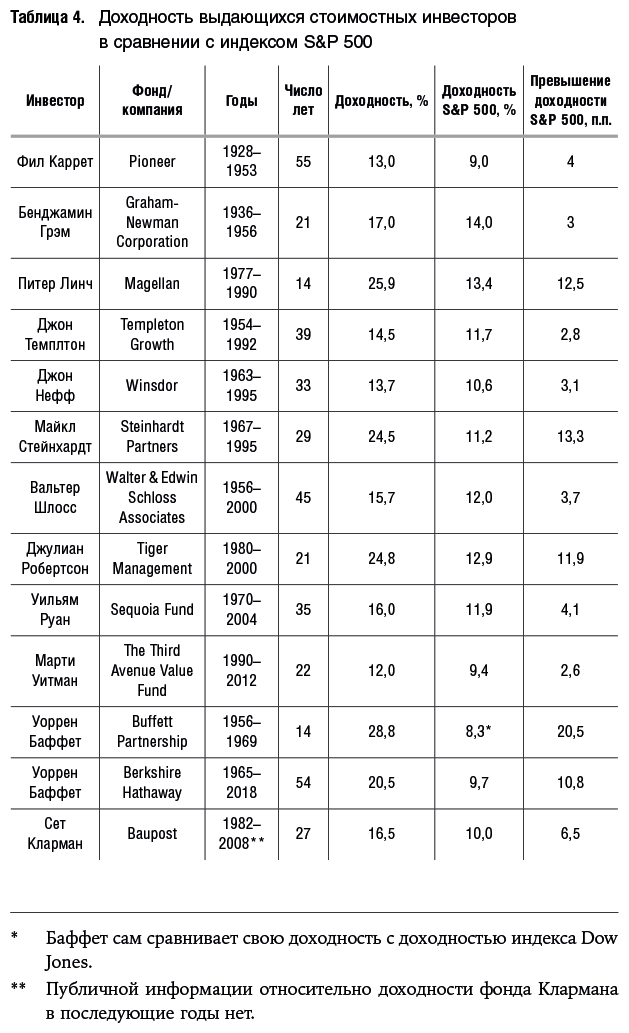

Фила Каррета, основателя семьи фондов Pioneer, можно считать пионером стоимостного инвестирования. Он родился в 1896 году. До создания своего фонда Каррет работал в финансовом издании Barron's, существующем и поныне, где писал об анализе финансовой отчетности. Первый из фондов семьи Pioneer был создан в 1928 году, и Каррет управлял им 55 лет – по 1983 год. (Каррет прожил более 100 лет – он умер в 1998 году в здравом уме и ясном сознании и вел активную инвестиционную деятельность до конца своих дней.) Доходность Каррета на интервале 55 лет составила 13 % годовых, тогда как доходность S&P за этот период – всего 9 %. Отданные под управление Каррета в 1928-м $10 000 превратились бы в $8 млн в 1983 году. Инвестиции в S&P 500 превратили бы ту же сумму в $1,144 млн.

Каррет оставил большое теоретическое наследие: он автор четырех книг по инвестициям, последнюю из которых написал в возрасте 90 лет. Характерно, что самой знаменитой из этих книг является первая – «Искусство спекуляции» 1927 года. В июне 1997 года Каррет опубликовал свой инвестиционный манифест, который отражает современные реалии.

ПИТЕР ЛИНЧ

Питер Линч – один из самых известных управляющих деньгами. Выпускник Бостонского колледжа и Школы бизнеса Уортона, Линч рано сделал карьеру. Уже в 1977 году, то есть в 33 года, он начал руководить фондом Magellan группы Fidelity и проработал в этой должности до 1990-го. За это время фонд продемонстрировал рост активов с $18 млн до $14 млрд (эти цифры включают, конечно же, приток новых денег). Цена одного пая возросла примерно в 20 раз, а среднегодовой рост составил около 25,9 %. Для сравнения: у Баффета за тот же период стоимость активов выросла в 30 раз при среднегодовом росте около 30,1 %, а цена акций – в 78 раз (то есть рост примерно на 35,5 % в год)! Индекс S&P TR (то есть с учетом дивидендов) вырос примерно в шесть раз, а среднегодовой рост составил 13,4 %. Иными словами, Линч «бил» индекс на 12,5 процентного пункта в среднем ежегодно.

Питер Линч считался финансовым гуру 1990-х. В период его «царствования» фонд Magellan был самым успешным в Америке. Важен тот факт, что Линчу удалось сохранить высокую доходность, когда фонд разросся, ведь крупным фондом управлять гораздо сложнее, поскольку трудно находить достаточное количество инвестиционных возможностей. Обычно, когда фонд «распухает», его доходность падает до среднерыночной. В случае же с фондом Magellan это было не так. Как пишет Линч в своей книге «Метод Питера Линча», «стремительный взлет породил новую волну критики – мол, подобно Римской империи, Magellan стал слишком велик для успешной работы. Теория гласила, что фонд с девятью сотнями акций не способен превзойти среднерыночный результат, поскольку он сам превратился в копию рынка. Меня называли управляющим крупнейшим на планете индексным фондом».

Фонд Magellan выжил. Он давно уже не показывает выдающихся результатов, но благодаря тому отрыву, который создал Линч в 1990-е, по-прежнему входит в список лучших взаимных фондов по среднегодовой доходности.

В отличие от многих других инвесторов, которых также в свое время наградили статусом «гуру», Линч ушел из фонда, когда его паи были на пике. То есть он так и остался гуру, в котором толпа не имела возможности разочароваться. C момента ухода из Magellan Линч управляет собственными деньгами.

Питер Линч – автор трех книг по инвестированию. Первую – «Метод Питера Линча» – он выпустил, еще работая в Magellan, в 1989 году. В 1993-м вышла «Переиграть Уолл-стрит», а спустя два года – «Учитесь зарабатывать» (Learn to Earn).

ДЖОН ТЕМПЛТОН

Джон Темплтон родился в 1912 году. Он выпускник Йельского университета и Оксфорда, где получил степень по юриспруденции. Темплтон пошел работать на Уолл-стрит в 1938 году. Он «поднял» свой фонд Templeton Growth Fund в 1954 году и управлял им 39 лет, по 1992 год включительно, когда управляющая компания была продана Franklin Resources. Доходность за это время составила 14,5 % годовых, тогда как S&P 500 принес 11,7 %. Выигрыш составил 2,8 процентных пункта. Особо сильных годовых проседаний у фонда не было. Относительно небольшие падения активов случились в 1973, 1981 и 1987 годах, когда падал и американский рынок. Темплтон умер в 2008 году, но его фонд жив до сих пор и торгуется на бирже.

Темплтон не оставил книг по теории инвестирования, но в сети доступны его интервью. Есть также вторичные источники, но, к сожалению, ни одна из публикаций глубиной не отличается. Поскольку Темплтон больше делал, чем говорил, их авторы склонны разбавлять его мысли собственными взглядами, примерами и кейсами.

ДЖОН НЕФФ

Джон Нефф – последователь Бенджамина Грэма, так как он учился финансовому анализу у одного из непосредственных учеников Грэма – Сиднея Робинсона, который несколько лет проработал в провинциальном Толидском университете в штате Огайо, студентом которого в те годы (начало 1950-х годов) был Нефф. Впоследствии Робинсон был приглашен на работу в Колумбийский университет.

Свой путь к славе Нефф начал с должности аналитика по ценным бумагам в региональном банке в Кливленде в 1955 году, а в 1963-м его пригласили на работу в Нью-Йорк – управлять одним из фондов семейства фондов Winsdor. Его опыт в управлении активами более 30 лет – он отошел от дел в 1995 году. И в течение этого времени средняя доходность управляемого им фонда составляла 13,7 %. Нефф в своей книге пишет, что это на 3,1 процентного пункта больше, чем показал S&P 500, и это означает, что деньги, вложенные в его фонд, через 30 лет в два раза превысили ту сумму, которая могла быть получена при вложении этих же средств в индексный фонд. При этом вопреки распространенному мнению о том, что для получения большей доходности инвестор должен принять более высокие риски, рисковость портфеля Неффа была ниже рыночной. В 2001 году он написал книгу «Джон Нефф об инвестировании» (John Neff on Investing). Нефф умер в 2019 году.

МАЙКЛ СТЕЙНХАРДТ

Майкл Стейнхардт родился в 1940 году. Уже в 27 лет он создал свой фонд и управляющую компанию Steinhardt Partners. С 1967 по 1995 год, то есть на интервале в 29 лет, его хедж-фонд заработал для инвесторов 24,5 % в годовом выражении после всех издержек и комиссий (а до их вычета – более чем 30 %), тогда как S&P принес инвесторам 11,2 %. Стейнхардт бил рынок на 13,3 процентного пункта ежегодно. Да, он отошел от управления фондом до схлопывания пузыря доткомов и не попал под каток кризиса 2008 года. В то же время он пережил два вполне серьезных кризиса: в 1969–1970 годах фондовый рынок обвалился на 36 %, в 1973–1974 – на 48 % (в кризис 2000–2002 годов падение рынка в целом составило сравнимые 49 %).

Результат фантастический, но он кажется еще более грандиозным, если учесть, что Стейнхардт не только не имел ни одного убыточного года, но и в 9 из 10 месяцев получал прибыль. Стоимостное инвестирование не подразумевает такого стабильного результата на столь коротких временных интервалах, потому что «стоимостники» делают долгосрочные ставки. Не исключено, что Стейнхардт задействовал и другие инструменты получения избыточной доходности. Так, Комиссия по ценным бумагам и биржам США исследовала его сделки в связи со скандалом c инвестиционным банком Salomon Brothers, который, как в 1991 году было доказано, занимался тем, что загонял в угол рынок гособлигаций США. Расследование в отношении компании Стейнхардта было прекращено – Стейнхардт предпочел заплатить $70 млн в виде штрафа, а не судиться с комиссией. Поскольку юридически он чист, мы оставляем за ним место в пантеоне выдающихся.

Майкл Стейнхардт – автор книги «Никакой спекуляции: Моя жизнь на рынке и за его пределами» (No Bull: My Life In and Out of Markets), которая вышла в 2008 году. К сожалению, в ней по большей части речь идет о жизни инвестора вне рынка.

ВАЛЬТЕР ШЛОСС

Вальтер Шлосс – единственный из наших героев, у которого нет высшего образования. Он родился в 1918 году, а в 1934-м в возрасте всего 16 лет уже работал на Уолл-стрит, сначала простым посыльным. Профессиональную карьеру Шлосс начинал в фирме Бенджамина Грэма. В 1955 году, после того как Грэм закрыл свою компанию, передав клиентов Баффету, и отошел от дел, Шлосс основал свою компанию. В период с 1956 по 2000 год он зарабатывал для инвесторов в среднем годовую доходность 15,7 %, тогда как S&P за этот период дал чуть менее 12 %. Получается, что Шлосс обыгрывал рынок на 3,7 процентного пункта в год на протяжении 45 лет. Закрытие компании в 2000 году не имело ничего общего с кризисом, оно объяснялось возрастом Шлосса – ему было уже 82. Вальтер Шлосс прожил еще 12 лет и умер в 2012 году.

К сожалению, Шлосс не писал книг. Несмотря на это, мы можем судить о его взглядах на инвестирование из первых рук. Архив Шлосса бережно оцифрован и выложен в сеть. В нем не только статьи и интервью, но и речи.

ДЖУЛИАН РОБЕРТСОН

Джулиан Робертсон начал работать на фондовом рынке в 1957 году в возрасте 25 лет в американской инвестиционной компании Kidder, Peabody & Co., где дорос до должности главы подразделения по управлению активами. В 1980 году в возрасте 48 лет он создал Tiger Management – один из первых хедж-фондов в мире. За время своего существования фонд вырос с $8 млн до $8,8 млрд. Вплоть до 1998 года он показывал очень высокую доходность, однако не смог пережить коллапс доткомовского пузыря конца 1990-х. В 1998 году фонд потерял 4 %, в 1999 году – 19 %. Для сравнения: компания Баффета Berkshire Hathaway в 1999 году потеряла 19,9 % капитализации. За первый квартал 2000 года фонд успел показать –14 % (падение рынка продолжилось и в последующие месяцы). Из-за очень высоких изъятий средств пайщиками фонда ($7,7 млрд, или 83,5 % активов фонда) Робертсон в 2000 году принял решение закрыть фонд с 1 апреля.

Доходность до падения в последние годы составляла 31,7 % годовых, с учетом падения – 24,8 % годовых на интервале в 20 лет, при этом S&P за тот же период принес только 12,9 %. Таким образом, Робертсон обыгрывал рынок на 11,9 процентного пункта в год в среднем, и это, несомненно, потрясающий результат. Трудно сказать, что произошло бы с фондом, если бы Робертсон сохранил ему жизнь. Во вложениях в высокорискованные доткомовские бумаги, которые потеряли всю или большую часть своей стоимости, Робертсон замечен не был, и, скорее всего, стоимость паев фонда восстановилась бы после стабилизации рынка (курс акций компании Баффета вырос в 2000 году на 26,6 %). Но в инвестировании, как и в истории, нет сослагательных наклонений. В настоящее время Робертсон управляет лишь своими деньгами.

Прямую речь Робертсона можно услышать в его интервью и письмах к пайщикам фонда, публично недоступным. Книг он не писал, однако есть книга о нем – «Джулиан Робертсон: Тигр среди быков и медведей» (Julian Robertson. A Tiger in the Wood of Bulls and Bears) Дэниела Стречмана, где эти письма обильно цитируются, чем я и воспользовалась.

УИЛЬЯМ РУАН

Уильям Руан родился в 1925 году, окончил Миннесотский университет, где получил техническое образование, и Гарвардскую школу бизнеса. Он является также учеником Грэма, у которого учился вместе с Баффетом. Когда Баффет закрывал свое инвестиционное партнерство в 1969 году, работавшее до поглощения им Berkshire, он посоветовал своим вкладчикам инвестировать с Биллом Руаном. Под этих инвесторов в 1970 году и был создан фонд Sequoia. Руан сразу же взял в партнеры Ричарда Каниффа, через год к ним присоединился Роберт Гольдфарб. С 2004 года управляющая компания фонда называется Ruane, Cunniff & Goldfarb. Руан на протяжении 35 лет обыгрывал S&P 500 с учетом дивидендов на 4,1 процентного пункта в год. Это лучше, чем у Неффа и Стейнхардта. На таком длинном интервале Руан уступил только самому Баффету. Он умер от рака в 2005 году. После смерти Руана и ухода на пенсию Каниффа дела фонда пошли не так блестяще, как при основателях. Я скажу об этом немного больше в следующей главе.

К сожалению, Руан не оставил работ, кроме писем к акционерам фонда. Этих писем нет в публичном доступе, однако цитаты из них можно найти. Увы, нам придется довольствоваться ими.

МАРТИ УИТМАН

Марти Уитман родился в 1924 году и успел послужить в армии США во время Второй мировой войны. Затем он получил образование и работал в нескольких нью-йоркских инвестиционных компаниях, пока не создал в 1974 году свою собственную M. J. Whitman & Co. Его фонд, о доходности которого и можно говорить, так как она задокументирована, – The Third Avenue Value Fund – был создан в ноябре 1990 года. Фонд существует и по сей день, но Уитман руководил им до марта 2012 года. Таким образом, его инвестиционный горизонт составляет чуть более 21 года. С ноября 1990 года по октябрь 2007 года доходность фонда достигала 16,8 % годовых, а S&P 500 за этот период дал инвесторам 12 %. Таким образом, Уитман обыгрывал фонд на 4,8 процентного пункта ежегодно на достаточно длинном интервале – 18 лет. Однако падение паев фонда в кризис 2007–2008 годов было огромным. С верхнего пика 1 октября 2007 года до нижнего пика 1 марта 2009 года оно составило 58 %. За тот же период S&P упал на 53 %. В итоге за весь период руководства фонда Уитманом его доходность составила 12 %, а доходность S&P за тот же период – 9,4 %. Разница в 2,6 процентного пункта на интервале в 22 года сохраняет за Уитманом место в пантеоне выдающихся стоимостных инвесторов. The Third Avenue Value Fund существует и поныне, но не показывает тех результатов, что при Уитмане.

Уитман написал несколько книг по стоимостному инвестированию: «Агрессивный консервативный инвестор» (The Aggressive Conservative Investor) в соавторстве с Мартином Шубиком, 1979 год; «Стоимостное инвестирование: Сбалансированный подход» (Value Investing: A Balanced Approach), 1999 год, и две книги в соавторстве с Фернандо Дизом – «Инвестирование в проблемные активы: Принципы и техники» (Distress Investing: Principles And Technique), 2009 год, и «Современный анализ ценных бумаг: Как понять базовые принципы Уолл-стрит» (Modern Security Analysis: Understanding Wall Street Fundamentals), 2013 год. Уитман умер в 2018 году.

ДЭВИД ДРЕМАН

Дэвид Дреман родился в Канаде в 1926 году. После университета работал в американском инвестиционном банке J. & W. Seligman & Co. и информационном ресурсе Value Line Investment Service. В 1977 году Дреман основал свою компанию – Dreman Value Management, LLC. Ее флагманский фонд DWS Dreman High Return Equity Fund был запущен в 1988 году. Дэвиду Дреману повезло меньше, чем Уитману, в кризис 2008 года. Если в 1988–1996 годах фонд зарабатывал в среднем 18,7 % в год и обыгрывал индекс Russel 3000 на 3,2 процентного пункта в год, то с 1997 по март 2009 год из-за коллапса 2008 года он в среднем проигрывал индексу 1,4 процентного пункта, «съев» почти всю избыточную доходность предыдущих лет. В кризис 2008 года Дреман держал акции банков, сильно потерявших в цене. Почему так произошло, не очень понятно – это слабо согласуется с декларируемыми им принципами. Поскольку его фирма была давно продана и затем перепродана, а на момент кризиса ею владел Deutsche Bank, в 2009 году Дреман был отстранен от управления своим флагманским фондом. В итоге его финальный результат – 8,3 % в период с 1988 по март 2009 года, то есть на интервале 22 года, что лишь чуточку больше доходности Russel 3000. Такого преимущества недостаточно, чтобы инвесторы заработали внятную избыточную доходность по сравнению с инвестированием в индекс.

Мы оставили Дремана в нашем списке, потому что он автор пяти книг и ряда научных статей по стоимостному инвестированию. Перечислять все его публикации мы здесь не будем, поскольку, по сути, Дреман пишет и переписывает одну и ту же книгу. Последнее издание называется «Инвестирование против тенденции: Психологический срез» (Contrarian Investment Strategies: The Psychological Edge), и вышло оно в 2012 году.

СЕТ КЛАРМАН

Cет Кларман – самый молодой в нашей выборке инвесторов. Он родился в 1957 году. Кларман окончил бакалавриат Корнеллского университета по экономике и истории и пошел работать на Уолл-стрит в фонд, которым руководили известные инвесторы Макс Хейне и Майкл Прайс. (Прайс также считается выдающимся стоимостным инвестором. Мы не включили его в наш список потому, что не смогли найти среднегодовую доходность на всем интервале его инвестиционной активности.) Поработав у Прайса, Кларман получил степень MBA в Гарвардской школе бизнеса, а потом, в 1982 году, попал в компанию Baupost Group. Она была основана четырьмя другими инвесторами (многие источники ошибочно приписывают ее основание Кларману), но с первых же лет своего существования стала ассоциироваться с именем Клармана. Сейчас под управлением Baupost Group находится больше $30 млрд, которые поделены между тремя ее фондами. Baupost Group считается самым крупным управляющим, исповедующим принципы стоимостного инвестирования.

Сет Кларман – довольно закрытый инвестор. Он не кричит о своей доходности на каждом углу и не публикует результаты. Есть только вторичные источники, указывающие на нее. Некоторые называют 19–20 % годовых с момента основания, но эти данные нельзя назвать надежными. При этом доходность Клармана довольно сильно колеблется от года к году. Один из исследователей подсчитал, что Кларман «бил» рынок на 6 процентных пунктов в год между 1983 и 1990-м, между 1990-м и 1997-м еле-еле успевал за S&P, а в 1998–1999 годах держал много денежных средств в своем портфеле, ожидая коллапса рынка. Как результат, по 1999 год включительно его доходность отставала от доходности S&P на 1,5 процентного пункта. Однако к концу 2003 года, когда рынок сильно просел, Кларман снова опередил S&P – на 4 процентных пункта. К 2006 году его портфель содержал много денежных средств, в 2008-м он начал скупать обесценившиеся и проблемные активы, и к концу 2008 года его среднегодовая доходность составила 16,5 %, что выше S&P на 6,5 процентного пункта. К сожалению, публичных данных о его более поздней доходности нет, если не считать прикидок на основе публичной информации (об этом ниже).

По типу инвестирования Кларман – последователь Грэма. Его прозвище на Уолл-стрит – Оракул из Бостона (Baupost базируется в Бостоне) – сродни прозвищу Уоррена Баффета, которого называют Оракулом из Омахи.

В 1991-м, когда Кларман был еще молодым управляющим активами, он издал великолепную книгу по стоимостному инвестированию «Маржа безопасности: Низкорисковые стоимостные стратегии инвестирования для думающего инвестора» (Margin of Safety: Risk-Averse Value Investing Strategies for the Thoughtful Investor). К сожалению, прав на переиздание своей книги ни одному издательству он так и не дал. Кларман также публикует письма акционерам своего фонда, которые публично недоступны как единая коллекция. Однако выдержки из них и основные мысли часто обсуждаются финансовыми журналистами и инвесторами и доступны, таким образом, из вторичных источников.

УОРРЕН БАФФЕТ

Уоррен Баффет, чье состояние на 2020 год достигло почти $80 млрд, – самый известный стоимостной инвестор. И заслуженно. Среднегодовая доходность контролируемой им компании Berkshire Hathaway в период с 1965 года, когда Баффет получил над ней контроль, составила 20,5 %, что дает превышение над доходностью S&P 500 на том же интервале 9,7 процентного пункта. И это еще не все. До приобретения контроля над Berkshire Баффет управлял деньгами семьи, друзей и знакомых через Buffett Partnership и в период с 1956 по 1966 год зарабатывал в среднем 28,8 % годовых, тогда как индекс Dow Jones (именно его Баффет выбрал для сравнения) принес инвесторам 8,3 %. Иными словами, опережение составило 20,5 процентного пункта в год. Таким образом, инвестиционный горизонт Баффета составляет 63 года, и средняя доходность на нем опережает индекс более чем на 10 процентных пунктов.

Получается, что результат Баффета самый выдающийся. Однако не стоит забывать, что он делает не совсем то, что другие инвесторы. Прежде всего Баффет контролирует компанию, а не управляет фондом. Разница принципиальная. И та и другая формы имеют свои преимущества и недостатки. Основной плюс управления деньгами через фонд – это отсутствие налогов на прирост капитала, пока деньги находятся в фонде. Они возникают не у фонда, а у инвестора и только тогда, когда тот выводит свои деньги. Отсрочивать уплату налогов можно до бесконечности, просто не выводя деньги. Компания так сделать не может, когда она продает акции с прибылью, у нее возникает доход, который влияет на расчет прибыли с целью налогообложения.

У компании свои плюсы. Фонд зависит от пайщиков: когда на рынке паника и управляющий хотел бы купить бумаги, пайщики паникуют вместе со всеми и выводят деньги из фонда, а чтобы удовлетворить их заявки на выход, управляющий вынужден продавать активы. Об этом пишет, в частности, Питер Линч. Это огромный риск: шквал заявок на выход даже привел к потере семьи фондов Джулиана Робертсона. У компании же таких проблем нет – акционеры могут просто продать акции на рынке, что никак не отразится на инвестициях компании, она может их делать в запланированном режиме. (Исключение составляет ситуация, когда при поглощении компания собирается платить своими акциями, – если они упали в цене, то придется отдать более значительную долю компании в обмен на приобретаемую, но Баффет такой метод расчетов давно не использует.)

Вторая принципиальная причина, по которой Баффета нельзя сравнивать с другими инвесторами, состоит в том, что он не является строго портфельным инвестором. Он также (и даже преимущественно) покупает компании целиком. А кроме того, Berkshire привлекает долговое финансирование по крайне низким ставкам – в большинстве случаев либо по отрицательным, либо ниже учетной ставки ФРС США. Связано это с тем, что заемные средства привлекаются не в виде классических кредитов. Berkshire – это страховая компания, ее долги – это обязательства по договорам страхования. Процентная ставка считается отрицательной, когда выплаты по старым договорам меньше премий, собранных по новым договорам в конкретный год. (Чем быстрее растет компания, тем легче этого добиться, но у Баффета были и годы, когда объемы подписанных премий резко снижались.)

Данные по всем инвесторам я суммировала в таблице 4. Из нее видно: чем длиннее срок управления деньгами, тем ниже превышение доходности индекса. Корреляция между сроком управления и превышением доходности отрицательная и довольно высокая (–0,38 на нашей выборке инвесторов). При этом опережение рынка на интервалах от 30 лет все же возможно. Старая гвардия (Каррет, Нефф, Шлосс и Баффет) показала именно такой результат. Сет Кларман по-прежнему у руля и управляет Baupost на протяжении уже 37 лет. К сожалению, надежных данных по его доходности на сегодняшний день нет, но, возможно, когда-то они будут обнародованы, и он станет еще одним инвестором, который «бил» рынок более 30 лет. Это более чем вероятно, ведь к 2009 году он создал большой задел, и теперь, даже если доходность будет хуже рыночной на протяжении нескольких лет, общий результат останется хорошим.

Если исключить Баффета, сравнение которого с другими управляющими не совсем корректно, то можно заметить, что те инвесторы, которые «били» рынок более чем на 10 процентных пунктов в год, – а это Питер Линч и Майкл Стейнхардт – завершили работу в 1990 и 1995 годах соответственно. Отсюда вопрос: может, на их результат повлияло то, что они не работали на рынке ни в кризис доткомов, ни в кризис 2008 года?

Источник: , расчеты автора.

Как видно из таблицы 5, это вполне возможно. Кризисы 2000 и 2008 годов были одними из самых затяжных в истории фондового рынка начиная с 1950-х – от пика до дна индекс S&P падал 31 и 17 месяцев соответственно. Кризис 2008 года по продолжительности сопоставим с Великой депрессией, когда пик рынка пришелся на октябрь 1929 года, а дно – на июль 1932 года – это 32 месяца. При этом месячные падения в кризисы 2000 и 2008 годов были не самыми страшными, что, вполне возможно, связано с активным вмешательством государства с целью смягчения последствий кризиса, тогда как в прошлые годы это не было еще принято. Если даже исключить кризис 1987 года, который, как полагают многие, был вызван срабатыванием одной и той же трейдинговой программы (а тогда все пользовались одной – самой первой), то все равно падения 1957 и 1962 годов окажутся хуже. Мы на относительно коротком временном интервале наблюдали два серьезнейших кризиса – сопоставимое падение фондового рынка имело место только в 1974 году, но этот кризис был изолированным: ни задолго до него, ни много лет после серьезных падений не было.

Второе возможное объяснение состоит в том, что стоимостное инвестирование как направление стало приносить инвесторам более низкую доходность в связи с популяризацией этой стратегии, а также в связи с легкостью поиска недооцененных акций в эпоху интернета. Мнения самих стоимостных инвесторов на этот счет разнятся. Так, Бенджамин Грэм заявил о трудности поиска недооцененных акций в 1973 году, но, возможно, это мнение отражало текущую переоценку. Вальтер Шлосс считал, что стоимостной стиль инвестирования изжил себя еще к концу 1950-х, правда, он имел в виду слишком жесткий критерий выбора дешевых акций – акции, которые котируются ниже стоимости оборотного капитала компании. Джоел Гринблатт, теоретик и практик стоимостного инвестирования, который преподает его в бизнес-школе Колумбийского университета, где ранее преподавал Грэм, считает, что сильно недооцененные акции исчезли в середине 1990-х. А это как раз время, когда информация об акциях в электронном виде стала широкодоступной.

На мой взгляд, свою роль сыграли оба фактора – уменьшение информационного преимущества у тех, кто в былые времена выискивал недооцененные акции как волк, которого ноги кормят, и усиление частоты и глубины кризисов на фондовом рынке.

Назад: 3 Критерии привлекательности странового рынка

Дальше: 5 Выдающиеся стоимостные инвесторы: новая когорта